医薬品主要プレイヤー比較

このページ

目次

医薬品主要プレイヤー比較

医薬品(先発大手7社×後発2社)の上場9社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態区分と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

医薬品は業種タイプ1-C(医薬R&D型)。R&D費が当期費用処理されながら本質は無形資産投資であり、特許期間中の独占的高利益率と**パテントクリフ(特許切れ=後発薬流入による収益急落)**が収益構造を支配する。EV/EBITDA+パイプラインrNPVが適用される評価手法。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | 武田薬品工業 | 4502 | 国内最大手。Shire買収で海外売上比率85%超のグローバル医薬品企業。のれん5.3兆円が最重要論点 |

| 2 | 大塚HD | 4578 | 精神科・神経科領域(エビリファイ)と大塚製薬(ポカリスエット等OTC)の複合型。高自己資本比率 |

| 3 | 第一三共 | 4568 | ADC(抗体薬物複合体)「エンハーツ」で世界的ブレイクスルー。高R&D集約・高成長モデル |

| 4 | アステラス製薬 | 4503 | XTANDI(前立腺がん薬)が主力。FY2025はIVERIC買収・パイプライン整備で一時利益率低下 |

| 5 | 中外製薬 | 4519 | ロシュとの戦略的同盟。ヘムライブラ等の高薬価品中心で営業利益率47.6%と業界最高 |

| 6 | エーザイ | 4523 | アルツハイマー型認知症薬「レカネマブ(レケンビ)」が世界初の疾患修飾薬。長期パイプライン投資期 |

| 7 | 小野薬品工業 | 4528 | オプジーボ(PD-1阻害薬)でがん免疫療法の先駆者。高R&D集約の投資期 |

| 8 | 東和薬品 | 4553 | 後発医薬品大手。AG戦略・高付加価値後発品で営業利益率9%と後発では高水準 |

| 9 | サワイGHD | 4887 | 後発医薬品業界大手。薬価制度改革・業界再編の影響を受け、営業利益率2.1%と低迷 |

9社はいずれも東証プライム上場。

共通の構造は「特許・パイプライン・薬価制度が収益を支配する知識集約型産業」。

各社の分化軸は「先発大型R&D(武田/第一三共/アステラス/エーザイ/小野)・ロイヤルティ高収益(中外)・複合事業(大塚)・後発薬(東和/サワイ)」。

会計基準は混在し、武田・中外・エーザイ・小野はIFRS等、第一三共・アステラスも国際基準系のため、JGAAP社(後発)との横比較には注意。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、パイプライン品目数・承認進捗

- 収益性: 営業利益率、ROE、R&D投資効率

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)、のれん残高

- ビジネスモデル: 先発vs後発、特許崖リスク、ロイヤルティ・ライセンス収入構造

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(最新期)/ 株価 = 2026-06-20 単位: 金額は億円、比率は %、EV/EBITDA は倍。

会計基準が混在する点に注意。

武田・中外・エーザイ・小野はIFRS等(第一三共・アステラスも国際基準系)、後発各社はJGAAP。

IFRS社は売上原価・減価償却費が非開示の場合があり、運転資本(DSO/DIO/DPO/CCC)が「—」となる。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 武田薬品工業 |

FY2025 大塚HD |

FY2025 第一三共 |

FY2025 アステラス製薬 |

FY2025 中外製薬 |

FY2025 エーザイ |

FY2025 小野薬品工業 |

FY2025 東和薬品 |

FY2025 サワイGHD |

|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 45,816 | 24,689 | 18,863 | 19,123 | 12,579 | 7,894 | 4,869 | 2,596 | 1,890 |

| 営業利益 | 3,426 | 4,794 | 3,319 | 410 | 5,988 | 544 | 597 | 232 | 40 |

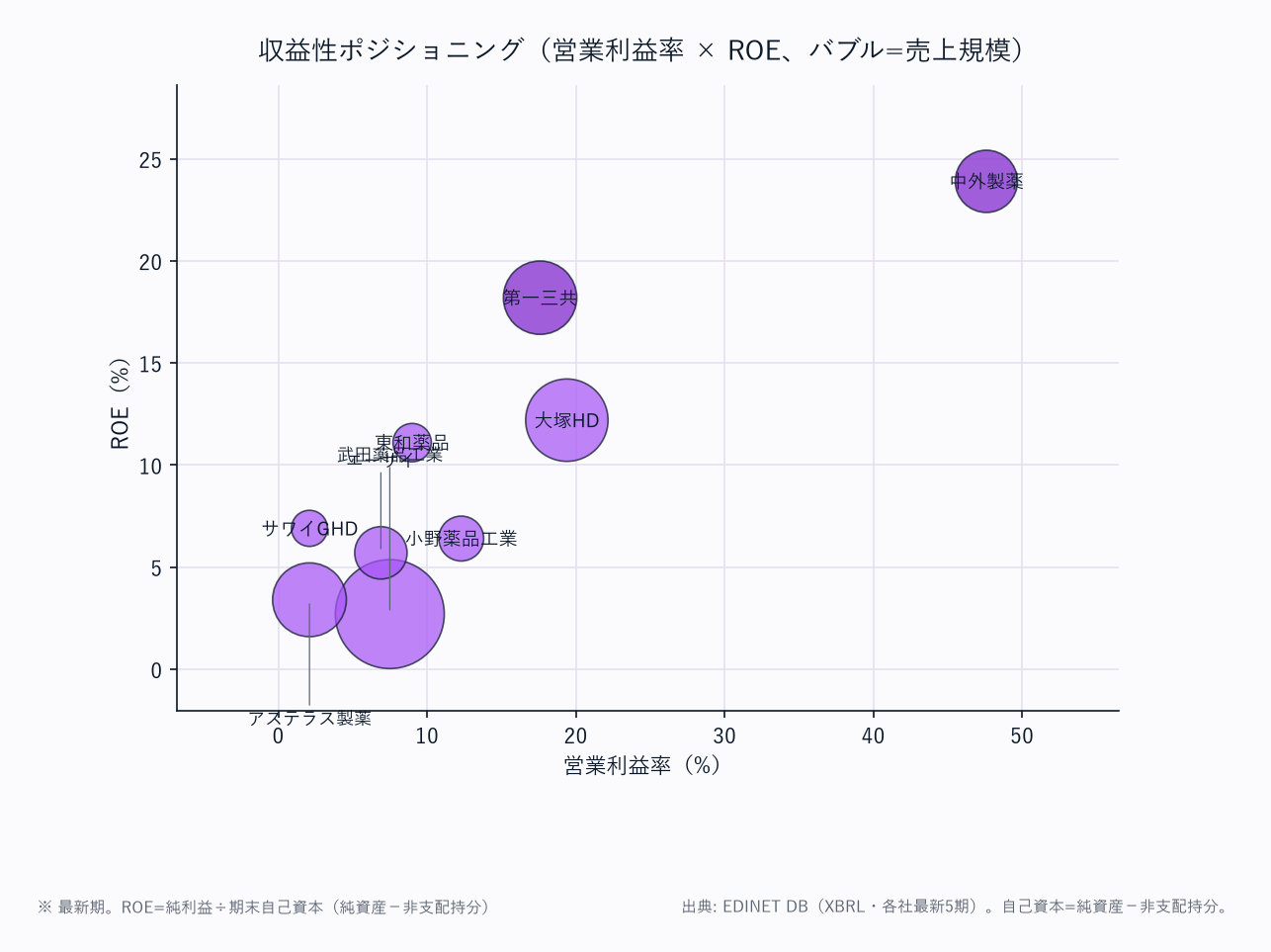

| 営業利益率 | 7.5% | 19.4% | 17.6% | 2.1% | 47.6% | 6.9% | 12.3% | 9.0% | 2.1% |

| 純利益 | 1,079 | 3,632 | 2,958 | 507 | 4,340 | 464 | 500 | 190 | 120 |

| ROE | 2.7% | 12.2% | 18.2% | 3.4% | 23.9% | 5.7% | 6.4% | 11.1% | 6.9% |

| 自己資本比率 | 28.0% | 70.7% | 47.0% | 45.3% | 73.7% | 58.9% | 73.0% | 36.5% | 49.0% |

| 営業CF | 10,572 | 4,036 | 538 | 1,945 | 3,863 | 301 | 825 | 234 | 279 |

| EV/EBITDA | 10.1x | — | — | — | — | — | — | — | — |

EV/EBITDA は FY2025期末株価基準(EDINET)。

武田薬品工業のみ算出値が提供され、他8社はEBITDA算出困難または非提供のため「—」。

業態典型値チェック: 先発の営業利益率は2〜48%と分散が極端に大きい(中外47.6%はロシュ特許収入モデル特有で業界代表値には使えない)。

後発(東和9.0%・サワイ2.1%)は薄利の構造。

ROEは中外23.9%・第一三共18.2%がダントツ、武田2.7%はのれん5.3兆円が純資産を膨張させ資本効率を圧迫。

アステラス(営業利益率2.1%・ROE3.4%)はIVERIC買収・統合費用先行による一時的低迷。武田(自己資本比率28.0%・D/E比1.13)と東和薬品(36.5%・D/E比1.35)が財務レバレッジの重い2社。

📊 最新期 財務マトリクス(科目 × 全9社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。FYは全社 FY2025(最新期)。

| 科目 | FY2025 武田薬品工業 |

FY2025 大塚HD |

FY2025 第一三共 |

FY2025 アステラス製薬 |

FY2025 中外製薬 |

FY2025 エーザイ |

FY2025 小野薬品工業 |

FY2025 東和薬品 |

FY2025 サワイGHD |

|---|---|---|---|---|---|---|---|---|---|

| 【PL】 | |||||||||

| 売上高 | 45,816 | 24,689 | 18,863 | 19,123 | 12,579 | 7,894 | 4,869 | 2,596 | 1,890 |

| 売上原価 | — | 6,991 | 4,158 | 3,492 | 3,637 | 1,688 | 1,480 | 1,649 | 1,327 |

| 営業利益 | 3,426 | 4,794 | 3,319 | 410 | 5,988 | 544 | 597 | 232 | 40 |

| 営業利益率 | 7.5% | 19.4% | 17.6% | 2.1% | 47.6% | 6.9% | 12.3% | 9.0% | 2.1% |

| 純利益 | 1,079 | 3,632 | 2,958 | 507 | 4,340 | 464 | 500 | 190 | 120 |

| 【CF】 | |||||||||

| 営業CF | 10,572 | 4,036 | 538 | 1,945 | 3,863 | 301 | 825 | 234 | 279 |

| 減価償却費 | 7,614 | 1,162 | 686 | — | — | 399 | 269 | 157 | 152 |

| 【資産】 | |||||||||

| 流動資産 | 25,212 | 16,220 | 19,094 | 12,013 | 17,408 | 7,277 | 4,551 | 2,473 | 2,008 |

| 売掛金 | 370 | — | 6,191 | 1,944 | 4,429 | 2,200 | 1,209 | 614 | — |

| 棚卸資産 | 12,173 | 3,743 | 5,149 | 2,973 | 2,768 | 2,159 | 749 | 1,083 | 1,099 |

| 現預金 | 3,851 | 5,346 | 6,398 | 1,884 | 4,266 | 2,656 | 2,046 | 455 | 388 |

| 有形固定資産 | 19,682 | 6,968 | 4,985 | 3,289 | 4,566 | 1,581 | 1,057 | 1,684 | 1,119 |

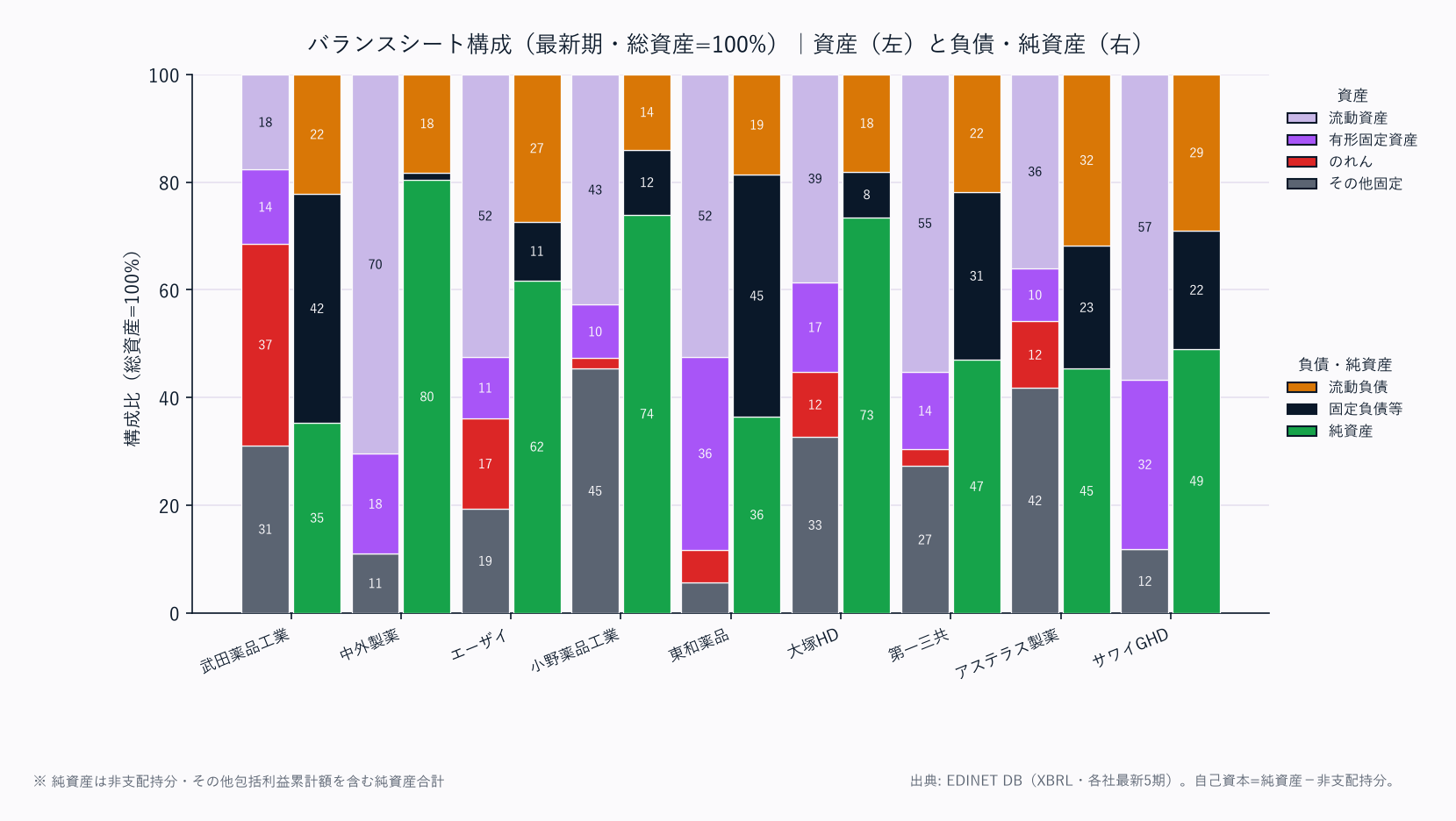

| のれん | 53,244 | 5,100 | 1,084 | 4,152 | — | 2,334 | 212 | 281 | — |

| 総資産 | 142,483 | 41,976 | 34,561 | 33,395 | 24,686 | 13,865 | 10,640 | 4,708 | 3,546 |

| 【負債・純資産】 | |||||||||

| 流動負債 | 25,065 | 7,491 | 7,540 | 10,616 | 4,111 | 3,723 | 1,483 | 879 | 1,028 |

| 買掛金 | 903 | — | 5,800 | 301 | 1,272 | 916 | 126 | 179 | — |

| 固定負債 | 48,058 | 3,487 | 10,787 | 7,647 | 318 | 1,483 | 1,275 | 2,113 | 780 |

| 総負債 | 102,590 | 11,641 | 18,327 | 18,263 | 6,500 | 5,451 | 2,816 | 2,992 | 1,808 |

| 有利子負債 | 45,153 | 1,270 | 1,013 | 8,314 | — | 1,875 | 1,350 | 2,310 | 913 |

| 純資産合計 | 39,894 | 30,334 | 16,234 | 15,133 | 18,186 | 8,414 | 7,825 | 1,716 | 1,739 |

| 非支配持分 | 9 | 663 | — | — | — | 246 | 58 | — | — |

| 自己資本 | 39,885 | 29,671 | 16,234 | 15,133 | 18,186 | 8,169 | 7,767 | 1,716 | 1,739 |

| 自己資本比率 | 28.0% | 70.7% | 47.0% | 45.3% | 73.7% | 58.9% | 73.0% | 36.5% | 49.0% |

| D/E比 | 1.13 | 0.04 | 0.06 | 0.55 | — | 0.23 | 0.17 | 1.35 | 0.53 |

| 【運転資本】 | |||||||||

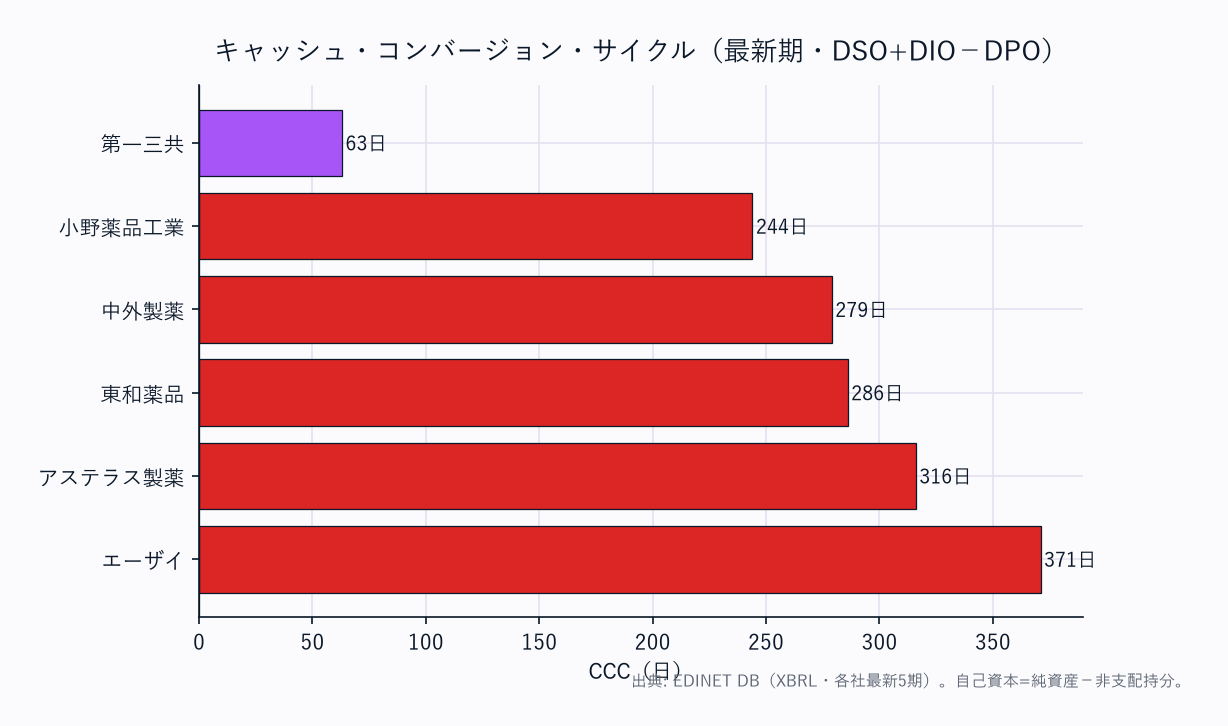

| DSO(日) | — | — | 120 | 37 | 129 | 102 | 91 | 86 | — |

| DIO(日) | — | — | 452 | 311 | 278 | 467 | 185 | 240 | — |

| DPO(日) | — | — | 509 | 31 | 128 | 198 | 31 | 40 | — |

| CCC(日) | — | — | 63 | 316 | 279 | 371 | 244 | 286 | — |

| 【収益性】 | |||||||||

| ROE | 2.7% | 12.2% | 18.2% | 3.4% | 23.9% | 5.7% | 6.4% | 11.1% | 6.9% |

| EV/EBITDA(倍) | 10.1 | — | — | — | — | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接・2026-06-20取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

武田・大塚・サワイは売上原価または売掛金がIFRS等で非開示のためCCCは「—」。

中外は有利子負債を持たずD/Eは「—」。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-20取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 会計基準は混在(武田/中外/エーザイ/小野=IFRS等、第一三共/アステラスも国際基準系、後発=JGAAP)。純損失期の配当性向・マイナスROEは「—」または▲表記。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 武田薬品工業 | 31,978 | 35,690 | 40,275 | 42,638 | 45,816 | +9.4% |

| 大塚HD | 14,983 | 17,380 | 20,186 | 23,299 | 24,689 | +13.3% |

| 第一三共 | 9,625 | 10,449 | 12,785 | 16,017 | 18,863 | +18.3% |

| アステラス製薬 | 12,495 | 12,962 | 15,186 | 16,037 | 19,123 | +11.2% |

| 中外製薬 | 9,998 | 12,597 | 11,114 | 11,706 | 12,579 | +5.9% |

| エーザイ | 6,459 | 7,562 | 7,444 | 7,418 | 7,894 | +5.1% |

| 小野薬品工業 | 3,093 | 3,614 | 4,472 | 5,027 | 4,869 | +12.0% |

| 東和薬品 | 1,549 | 1,656 | 2,089 | 2,279 | 2,596 | +13.8% |

| サワイGHD | — | 1,938 | 1,637 | 1,769 | 1,890 |

第一三共(+18.3%)が9社最速の増収——エンハーツのグローバル展開が牽引。

東和薬品(+13.8%)・大塚HD(+13.3%)・小野薬品(+12.0%)・アステラス(+11.2%)・武田(+9.4%)が続く。

後発2社(東和・サワイ)も薬価改定圧力下で規模を拡大。

中外・エーザイは+5〜6%の安定成長。

売上の伸びは「主力品の特許期間中の最大化」と「次世代パイプラインの上市タイミング」に強く依存する点が医薬品の特徴。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 5,093 | 4,608 | 4,905 | 2,141 | 3,426 |

| 大塚HD | 1,545 | 1,503 | 1,396 | 3,236 | 4,794 |

| 第一三共 | 638 | 730 | 1,206 | 2,116 | 3,319 |

| アステラス製薬 | 1,361 | 1,557 | 1,330 | 255 | 410 |

| 中外製薬 | 4,219 | 5,333 | 4,392 | 5,420 | 5,988 |

| エーザイ | 515 | 538 | 400 | 534 | 544 |

| 小野薬品工業 | 983 | 1,032 | 1,420 | 1,599 | 597 |

| 東和薬品 | 199 | 192 | 55 | 176 | 232 |

| サワイGHD | — | ▲359 | 161 | 186 | 40 |

第一三共は638億→3,319億へ5.2倍(エンハーツの利益貢献本格化)、大塚HDも1,396億→4,794億へ急伸。

一方武田はFY2024に2,141億へ急減(R&D・買収費用)、アステラスはFY2024に255億へ崩落(IVERIC統合費用)、小野はFY2025に1,599億→597億へ急減(一時費用)と、主力品の特許動向や一過性費用で営業利益が大きく振れる。

サワイはFY2022に▲359億の赤字を計上(品質問題後の構造改革)。

利益のボラティリティの大きさが医薬R&D型の宿命。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 3,760 | 2,301 | 3,170 | 1,441 | 1,079 |

| 大塚HD | 1,255 | 1,339 | 1,216 | 3,431 | 3,632 |

| 第一三共 | 760 | 670 | 1,092 | 2,007 | 2,958 |

| アステラス製薬 | 1,206 | 1,241 | 987 | 170 | 507 |

| 中外製薬 | 3,030 | 3,744 | 3,255 | 3,873 | 4,340 |

| エーザイ | 419 | 480 | 554 | 424 | 464 |

| 小野薬品工業 | 754 | 805 | 1,127 | 1,280 | 500 |

| 東和薬品 | 140 | 159 | 22 | 162 | 190 |

| サワイGHD | — | ▲283 | 127 | 137 | 120 |

第一三共(760億→2,958億)・中外製薬(3,030億→4,340億)が純利益でも安定拡大。武田はFY2021の3,760億からFY2025の1,079億へ約3割に縮小——のれん償却・無形資産関連費用が利益を継続的に削る構造。

アステラス(FY2024 170億)・小野(FY2025 500億)は一過性で落ち込み。

利益のブレが大きい医薬品では、単年の純利益よりキャッシュ創出力(後述の営業CF)で実態を見るのが定石。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 15.9 | 12.9 | 12.2 | 5.0 | 7.5 |

| 大塚HD | 10.3 | 8.6 | 6.9 | 13.9 | 19.4 |

| 第一三共 | 6.6 | 7.0 | 9.4 | 13.2 | 17.6 |

| アステラス製薬 | 10.9 | 12.0 | 8.8 | 1.6 | 2.1 |

| 中外製薬 | 42.2 | 42.3 | 39.5 | 46.3 | 47.6 |

| エーザイ | 8.0 | 7.1 | 5.4 | 7.2 | 6.9 |

| 小野薬品工業 | 31.8 | 28.6 | 31.7 | 31.8 | 12.3 |

| 東和薬品 | 12.9 | 11.6 | 2.6 | 7.7 | 9.0 |

| サワイGHD | — | ▲18.5 | 9.8 | 10.5 | 2.1 |

中外製薬は5か年一貫して40%超——ロシュとの戦略的同盟による「製造コスト最小・薬価収入最大」モデルで、業界代表値としては使えない突出値。

大塚HD(6.9%→19.4%)・第一三共(6.6%→17.6%)が構造的に利益率を切り上げる一方、小野薬品はFY2024 31.8%→FY2025 12.3%へ急落(一時費用)。

武田(直近7.5%)・エーザイ(6.9%)・アステラス(2.1%)は大型M&A後や投資期の一時低迷。

先発の利益率は「主力品が特許期間のどこにいるか」で大きく動く。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 8.5 | 5.4 | 7.5 | 3.5 | 2.7 |

| 大塚HD | 6.3 | 6.1 | 5.2 | 12.8 | 12.2 |

| 第一三共 | 6.0 | 5.0 | 7.6 | 11.9 | 18.2 |

| アステラス製薬 | 8.7 | 8.5 | 6.5 | 1.1 | 3.4 |

| 中外製薬 | 28.4 | 29.1 | 22.0 | 22.2 | 23.9 |

| エーザイ | 6.2 | 6.6 | 7.1 | 5.0 | 5.7 |

| 小野薬品工業 | 12.0 | 12.4 | 15.3 | 16.3 | 6.4 |

| 東和薬品 | 12.0 | 12.0 | 1.6 | 10.4 | 11.1 |

| サワイGHD | — | ▲15.7 | 6.6 | 6.6 | 6.9 |

中外製薬がROE 22〜29%で5か年一貫してダントツ、第一三共(6.0%→18.2%)が急伸して2位へ。武田はROE 8.5%→2.7%へ低下——Shire買収で積み上がったのれん5.3兆円が分母の自己資本を膨張させ、資本効率を構造的に圧迫。

後発の東和(11.1%)は後発大手では良水準だが、FY2023は1.6%まで低下するなど脆弱。

サワイはFY2022に▲15.7%の赤字を経て6%台へ回復。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 10,109 | 11,231 | 9,772 | 7,163 | 10,572 |

| 大塚HD | 2,289 | 2,118 | 2,832 | 3,546 | 4,036 |

| 第一三共 | 1,922 | 1,392 | 1,145 | 5,993 | 538 |

| アステラス製薬 | 3,068 | 2,574 | 3,278 | 1,725 | 1,945 |

| 中外製薬 | 2,796 | 2,436 | 4,099 | 4,476 | 3,863 |

| エーザイ | 731 | 1,176 | ▲18 | 560 | 301 |

| 小野薬品工業 | 740 | 618 | 1,596 | 1,107 | 825 |

| 東和薬品 | 120 | 221 | 25 | 82 | 234 |

| サワイGHD | — | 343 | 130 | 231 | 279 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。武田は純利益が縮小しても営業CFは1兆円超を維持——のれん償却・無形資産関連費用が非現金費用として戻る分、キャッシュ創出力は依然強大(巨額有利子負債の返済原資)。第一三共はFY2024 5,993億→FY2025 538億へ激減(運転資本の大幅な積み増し=売掛金・棚卸の増加が一時的に資金を吸収)、エーザイもFY2023に▲18億のマイナスを記録。

利益が安定する中外は営業CFも3,000〜4,500億で安定。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 34.3 | 32.6 | 30.1 | 27.1 | 28.0 |

| 大塚HD | 70.1 | 70.5 | 69.9 | 71.9 | 70.7 |

| 第一三共 | 61.0 | 60.8 | 57.6 | 48.8 | 47.0 |

| アステラス製薬 | 61.0 | 62.6 | 61.4 | 44.7 | 45.3 |

| 中外製薬 | 69.3 | 68.8 | 76.5 | 79.0 | 73.7 |

| エーザイ | 62.2 | 58.6 | 61.5 | 61.1 | 58.9 |

| 小野薬品工業 | 84.3 | 88.0 | 83.4 | 86.2 | 73.0 |

| 東和薬品 | 47.5 | 39.8 | 36.9 | 36.2 | 36.5 |

| サワイGHD | — | 51.5 | 52.3 | 54.3 | 49.0 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 46,354 | 43,454 | 43,823 | 48,438 | 45,153 |

| 大塚HD | 1,356 | 1,202 | 1,386 | 946 | 1,270 |

| 第一三共 | 1,838 | 1,635 | 1,431 | 1,017 | 1,013 |

| アステラス製薬 | — | — | 1,250 | 9,200 | 8,314 |

| 中外製薬 | — | — | — | — | — |

| エーザイ | 899 | 949 | 1,261 | 1,594 | 1,875 |

| 小野薬品工業 | — | — | — | — | 1,350 |

| 東和薬品 | 782 | 1,366 | 1,615 | 2,033 | 2,310 |

| サワイGHD | — | 667 | 731 | 829 | 913 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 1.05 | 1.01 | 1.04 | 1.19 | 1.13 |

| 大塚HD | 0.07 | 0.05 | 0.06 | 0.04 | 0.04 |

| 第一三共 | 0.14 | 0.12 | 0.10 | 0.06 | 0.06 |

| アステラス製薬 | — | — | 0.08 | 0.58 | 0.55 |

| 中外製薬 | — | — | — | — | — |

| エーザイ | 0.13 | 0.13 | 0.16 | 0.19 | 0.23 |

| 小野薬品工業 | — | — | — | — | 0.17 |

| 東和薬品 | 0.67 | 1.03 | 1.18 | 1.30 | 1.35 |

| サワイGHD | — | 0.37 | 0.38 | 0.40 | 0.53 |

中外製薬(自己資本比率73.7%・有利子負債ゼロ)・小野薬品(73.0%)・大塚HD(70.7%)が「財務要塞型」先発3社。

中外は有利子負債を持たずD/Eは「—」(無借金経営)。

一方武田は自己資本比率28.0%・D/E比1.13、有利子負債4.5兆円が業界突出——Shire買収の名残で、自己資本比率も34.3%→28.0%へ低下を続けた。東和薬品(D/E比1.35)は後発で設備投資負担が重く、自己資本比率36.5%は9社最低水準。

アステラスはIVERIC買収でFY2024に有利子負債が1,250億→9,200億へ急増し自己資本比率も61.4%→44.7%へ低下。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 武田薬品工業 | 75.4 | 123.3 | 88.1 | 199.3 | 280.3 |

| 大塚HD | 43.2 | 40.5 | 49.1 | 18.9 | 20.4 |

| 第一三共 | 68.6 | 77.3 | 52.7 | 47.8 | 38.2 |

| アステラス製薬 | 64.8 | 74.5 | 110.7 | 742.9 | 263.8 |

| 中外製薬 | 41.2 | 34.3 | 40.4 | 41.6 | 103.1 |

| エーザイ | 109.4 | 95.7 | 82.8 | 108.3 | 194.5 |

| 小野薬品工業 | 33.1 | 34.3 | 30.3 | 29.6 | 75.1 |

| 東和薬品 | 15.5 | 18.5 | 134.1 | 18.3 | 18.1 |

| サワイGHD | — | — | 44.9 | 41.6 | 53.0 |

武田は配当性向280.3%(純利益縮小下でも年6回連続の維持配当=累進配当方針)、アステラスもFY2024 742.9%・FY2025 263.8%と利益急減で異常値。

エーザイ(194.5%)も同様に利益落ち込みで100%超。配当性向100%超は「利益で配当を賄えない=過去の蓄積・CFからの還元」を意味し、医薬品では主力品ピークアウト局面で頻発する。

一方、大塚HD(20.4%)・第一三共(38.2%)・東和(18.1%)は利益成長期で配当性向に余裕がある。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 武田薬品工業 | FY2025 | 68.3 | 2,525.6 |

| 大塚HD | FY2025 | 668.8 | 5,464.4 |

| 第一三共 | FY2025 | 156.1 | 857.0 |

| アステラス製薬 | FY2025 | 28.0 | 836.2 |

| 中外製薬 | FY2025 | 258.5 | 1,083.1 |

| エーザイ | FY2025 | 159.2 | 2,800.9 |

| 小野薬品工業 | FY2025 | 100.4 | 1,557.5 |

| 東和薬品 | FY2025 | 368.5 | 3,331.5 |

| サワイGHD | FY2025 | 103.7 | 1,505.8 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

発行済株式数が各社で大きく異なるため、EPS・BPSの絶対値水準の単純横比較は意味を持たない(株価との対比=PER/PBRで評価する)。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 武田薬品工業 | 消化器・希少疾患・血漿分画・腫瘍・神経科学の5領域 | 海外売上85%超。血漿分画製剤(バクスアルタ)がグローバルネットワーク | Shire買収でグローバルトップ10 |

| 大塚HD | 大塚製薬(医療用薬+OTC)+大鵬薬品(がん)+大塚化学 | 精神科・神経科学+ポカリスエット等OTC。自己資本比率70.7%で財務強固 | エビリファイメンテナの長期注射製剤 |

| 第一三共 | ADC(抗体薬物複合体)「エンハーツ」を核とするオンコロジー | AstraZenecaとのグローバル提携。ROE18.2%・営業利益率17.6% | DXdプラットフォームで次世代ADC展開 |

| アステラス製薬 | XTANDI(前立腺がん)+PADCEV+IZERVAY(地図状萎縮) | FY2025はIVERIC買収統合費用で営業利益率一時2.1%に低下 | CAR-T・核酸医薬への投資期 |

| 中外製薬 | ロシュグループ特許品(ヘムライブラ・テセントリク等) | ロシュ60%出資。ロイヤルティ収入が営業利益率47.6%の源泉 | 自社創製の核酸医薬・二重特異性抗体も展開 |

| エーザイ | レカネマブ(アルツハイマー)+ハラヴェン(乳がん)+アリセプト後継 | 世界初アルツハイマー疾患修飾薬の商業化期。営業利益率6.9%は費用先行 | バイオジェンとの共同開発・商業化 |

| 小野薬品工業 | オプジーボ(ニボルマブ)+次世代免疫チェックポイント阻害薬 | がん免疫療法の先駆者。BMSとの提携でロイヤルティ受入。高R&D集約 | FY2025は一時費用で営業利益率12.3%へ低下 |

| 東和薬品 | 後発医薬品(AG中心)+高付加価値後発品(OD錠・貼付剤) | AG戦略で後発大手内では高営業利益率9.0% | 剤形技術力が差別化の源泉 |

| サワイGHD | 後発医薬品2,500品目+北米事業(Sawai USA) | 営業利益率2.1%で低迷。薬価改定・設備投資が重圧 | 品質問題後の信頼回復コスト継続 |

9社は専門分野(グローバルR&D/ADC/ロイヤルティ/アルツハイマー/がん免疫/複合事業/後発AG)が異なる業態の集合。

共通項は「特許・パイプライン・薬価制度が収益を支配する知識集約型産業」。

横並びのセグメント金額比較より、業態別のビジネスモデル特性(先発R&D vs ロイヤルティ vs 後発薄利)を踏まえた評価が重要。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 武田 | 大塚HD | 第一三共 | アステラス | 中外製薬 | エーザイ | 小野薬品 | 東和薬品 | サワイGHD |

|---|---|---|---|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★★ | ★★★★★ | ★★★ | ★★★ | ★★★ | ★★★ | ★★★★ | ★★ |

| 収益性 | ★★ | ★★★★ | ★★★★ | ★★ | ★★★★★ | ★★ | ★★★ | ★★★ | ★★ |

| 財務健全性 | ★★ | ★★★★★ | ★★★ | ★★★ | ★★★★★ | ★★★★ | ★★★★★ | ★★ | ★★★ |

| パイプライン | ★★★★ | ★★★ | ★★★★★ | ★★★ | ★★★★ | ★★★★ | ★★★★ | ★★ | ★★ |

| 規制・参入障壁 | ★★★★★ | ★★★★ | ★★★★★ | ★★★★ | ★★★★★ | ★★★★★ | ★★★★ | ★★★ | ★★★ |

| バリュエーション | ★★ | ★★★★ | ★★★ | ★★ | ★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★ |

| 総合 | ★★★ | ★★★★ | ★★★★★ | ★★★ | ★★★★★ | ★★★ | ★★★★ | ★★★ | ★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

利益率・資本効率の絶対的勝者は中外製薬——営業利益率47.6%・ROE23.9%・自己資本比率73.7%・無借金の四拍子。

ロシュとの戦略的同盟がもたらす「製造コスト最小・薬価収入最大」のモデルは他社が模倣不可能。

ただし独自グローバル展開は限定的で、ロシュ依存が両刃の剣。

成長ポテンシャルの勝者は第一三共——ADC「エンハーツ」という時代の潮流を掴んだDXdプラットフォーム技術が、単品ブロックバスターを超えて次世代ADC群の創製に展開。

売上4Y CAGR+18.3%・営業利益5.2倍・ROE18.2%と成長と収益性を両立。

AstraZenecaとの提携でグローバル販売インフラを確保。

財務健全性の勝者は中外製薬・小野薬品・大塚HD——いずれも自己資本比率70%超の「財務要塞型」。中外は無借金、大塚HDはOTC事業のキャッシュフロー安定性も加わり配当・成長投資の両立が可能。

バリュエーション的割安は東和薬品——後発大手の中でAG戦略・高付加価値剤形で差別化に成功し、薬価改定リスクを織り込んでも相対的割安感がある。

ただしD/E比1.35・自己資本比率36.5%の財務レバレッジが弱点。

逆張り候補はエーザイ——レカネマブという「世界初のアルツハイマー疾患修飾薬」の商業化は遅れているが、診断インフラ普及(アミロイドPET・バイオマーカー検査)の整備で本格収益化に入る可能性がある。

低営業利益率・低ROEは投資期の反映で、転換点後のアップサイドが大きい。

注目すべき構造変化

- ADC(抗体薬物複合体)プラットフォームの台頭: 第一三共のエンハーツを起点とする「DXdプラットフォーム」が複数がん種に展開。ADCは単なる1品目でなく「製造技術×ターゲット拡張」でパイプラインを量産できる点で、旧来のブロックバスターモデルと異なる構造的変化

- アルツハイマー薬の時代: レカネマブ(エーザイ)は神経科学における20年来の悲願。商業化加速は診断インフラ整備速度が律速。承認取得から売上立ち上がりまでのラグが最大の不確実性

- 後発業界の構造再編: 薬価改定の毎年化で中小後発の淘汰が進む。東和(AG戦略・剤形技術・営業利益率9.0%)とサワイ(規模・北米展開・営業利益率2.1%)の競争力差が拡大する局面。両社ともD/E比0.5〜1.35と財務レバレッジが重く、薬価下落耐性が課題

- 武田薬品ののれん問題: のれん5.3兆円(自己資本の133%)が純資産を超えた状態が継続。有利子負債4.5兆円とあわせ、後期パイプラインの商業化が減損回避の鍵。営業CF1兆円超のキャッシュ創出力が返済を支える

関連レポート

- 業界基礎: 医薬品業界基礎ガイド

- FP&A・投資視点(補足編): 医薬品主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: 08_医薬品 FP&Aの勘所

- セグメント分析: 医薬品セグメント分析_1_業態区分と市場規模 / 医薬品セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 感応度・シナリオ分析 / バリュエーション乖離の解釈 / DCF分析 / 類似企業比較分析(CCA)

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-20

period: 各社 FY2021〜FY2025(最新期=FY2025)

companies: 武田薬品工業(E00919/4502) / 大塚HD(E21183/4578) / 第一三共(E00984/4568) / アステラス製薬(E00920/4503) / 中外製薬(E00932/4519) / エーザイ(E00939/4523) / 小野薬品工業(E00945/4528) / 東和薬品(E00974/4553) / サワイGHD(E36190/4887)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

accounting: 会計基準混在(武田/中外/エーザイ/小野=IFRS等、第一三共/アステラスも国際基準系、後発=JGAAP)。IFRS等の社は売上原価・売掛金・減価償却費が非開示の場合があり、CCC/DSO/DIO/DPO は「—」。武田・大塚・サワイは売上原価または売掛金非開示のためCCC「—」。中外は有利子負債を持たずD/E「—」

audit_fix: 2026-06-20 監査修正。A4(のれん残高の二重定義・社名取り違えを根治)。旧版は大塚HD のれんを §3資産で5,100・別表で50,998の10倍乖離で二重計上し、第一三共(1,084)とアステラス(4,152)ののれん値を取り違えていた。get_financials 実値(大塚=5,100/第一三共=1,084/アステラス=4,152)で正値化。自己資本比率・ROE・D/E を旧版の純資産基準(大塚72.3%・エーザイ60.7%・小野73.5%)から自己資本=純資産−非支配持分 基準(大塚70.7%・エーザイ58.9%・小野73.0%)へ統一。§2サマリーと折りたたみマトリクスを単一キャッシュから生成し同値化。§3を11指標・5か年推移へ拡張。CCC/BS明細を get_financials から実数化(IFRS非開示社は「—」を尊重)

charts: pharma_sales_oi_trend / pharma_ccc / pharma_bs_mix / pharma_profitability / pharma_company_all