電気・ガス業主要プレイヤー比較

このページ

目次

電気・ガス業主要プレイヤー比較

電気・ガス業(電力3社+ガス2社)の上場5社を横断比較します。**結論は §6「どこが勝っているか」**にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 規制/自由化部門構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 多軸ヒートマップで「どこが勝っているか」を結論づけ

電気・ガス業は業種タイプ4(規制インフラ型)。燃料費調整制度の転嫁ラグ・原子力稼働率・規制料金改定が収益の先行指標になる。

膨大な発電・送配電・導管設備を抱える装置産業で、有利子負債と燃料価格に業績が強く連動する。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | 東京電力ホールディングス | 9501 | 売上6.8兆円の最大手。福島後のHD体制・法的分離先行。廃炉債務が業界特有リスクの代表例 |

| 2 | 関西電力 | 9503 | 原子力依存度最高・FY2025営業利益率10.8%と業界最高水準の収益性 |

| 3 | 中部電力 | 9502 | JERAで国内最大の火力発電を保有。自己資本比率40.1%で電力3社中最高 |

| 4 | 東京瓦斯 | 9531 | ガス業界最大手。電力小売・海外LNG・再エネへの総合エネルギー転換の先行事例 |

| 5 | 大阪瓦斯 | 9532 | ガス第2位。自己資本比率54.3%(5社最高)・CVC投資で次世代事業を開拓 |

注: 5社は全社JP GAAPで会計基準は統一されている。

電力3社(東電・関電・中電)は送配電の法的分離(HD体制)完了済み。

ガス2社(東ガス・大ガス)も導管事業を分離。

規制部門(送配電・導管)の安定収益と自由化部門(小売・再エネ・海外)の成長性が評価の2軸。

評価軸

本レポートでは以下の観点で各社を評価する:

- 収益性: 営業利益率・ROE(電力:燃料費変動吸収力・原子力稼働 / ガス:都市ガス販売単価・LNG調達力)

- 規制部門安定性: 託送料金・導管網収益の安定度。送配電分離後のグループ構造

- 自由化部門成長性: 電力小売・ガス小売の越境競争参入状況、再エネ容量

- 財務健全性: 自己資本比率・有利子負債・D/E(電力は原発廃炉債務が特有のリスク)

- 業界固有指標: EV/EBITDA(装置産業の設備価値込み評価)・配当利回り

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(2025年3月期)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 東京電力ホールディングス |

FY2025 関西電力 |

FY2025 中部電力 |

FY2025 東京瓦斯 |

FY2025 大阪瓦斯 |

|---|---|---|---|---|---|

| 売上高 | 68,104 | 43,371 | 36,692 | 26,368 | 20,690 |

| 営業利益 | 2,345 | 4,689 | 2,420 | 1,331 | 1,607 |

| 営業利益率 | 3.4% | 10.8% | 6.6% | 5.0% | 7.8% |

| 純利益 | 1,613 | 4,204 | 2,021 | 742 | 1,344 |

| ROE | 4.3% | 13.5% | 7.1% | 4.1% | 7.7% |

| 自己資本比率 | 25.1% | 32.2% | 40.1% | 46.7% | 54.3% |

| 営業CF | 3,612 | 5,753 | 3,013 | 3,631 | 2,837 |

| EV/EBITDA | 11.2x | — | — | — | — |

業態典型値チェック: 電力大手 営業利益率3〜11%・ガス大手 営業利益率5〜8%はいずれも公益事業の典型レンジ内。

FY2025は燃料費低下で正常化水準。関電はROE13.5%と5社最高で原子力稼働×低燃料費が効く一方、東電HD(ROE4.3%・D/E1.64)は原発事故後の財務再建途上、東ガス(ROE4.1%)は自己資本が厚い分ROEが低く出る。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。FYは全社 FY2025。

| 科目 | FY2025 東京電力ホールディングス |

FY2025 関西電力 |

FY2025 中部電力 |

FY2025 東京瓦斯 |

FY2025 大阪瓦斯 |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 68,104 | 43,371 | 36,692 | 26,368 | 20,690 |

| 売上原価 | — | — | — | 22,306 | 16,634 |

| 営業利益 | 2,345 | 4,689 | 2,420 | 1,331 | 1,607 |

| 営業利益率 | 3.4% | 10.8% | 6.6% | 5.0% | 7.8% |

| 純利益 | 1,613 | 4,204 | 2,021 | 742 | 1,344 |

| 【CF】 | |||||

| 営業CF | 3,612 | 5,753 | 3,013 | 3,631 | 2,837 |

| 減価償却費 | 3,675 | 3,318 | 1,709 | 2,638 | 1,275 |

| 【資産】 | |||||

| 流動資産 | 24,636 | 19,710 | 11,427 | 10,471 | 8,128 |

| 売掛金 | 6,661 | 4,964 | 3,120 | 4,415 | 3,179 |

| 棚卸資産 | 1,389 | 2,874 | 3,050 | 1,386 | 2,050 |

| 現預金 | 9,265 | 9,414 | — | — | — |

| 有形固定資産 | — | — | — | 14,537 | 14,277 |

| のれん | — | — | — | 59 | 41 |

| 総資産 | 149,870 | 96,527 | 71,248 | 38,551 | 32,005 |

| 【負債・純資産】 | |||||

| 流動負債 | 47,415 | 16,801 | 12,550 | 6,102 | 4,098 |

| 買掛金 | 4,850 | 2,342 | 2,294 | 1,026 | 1,037 |

| 固定負債 | 64,594 | 48,431 | 30,092 | 14,434 | 10,514 |

| 総負債 | 112,009 | 65,452 | 42,663 | 20,536 | 14,612 |

| 有利子負債 | 61,683 | 39,068 | 27,572 | 13,080 | 11,184 |

| 純資産合計 | 37,861 | 31,075 | 28,585 | 18,015 | 17,393 |

| 非支配持分 | 269 | — | — | — | — |

| 自己資本 | 37,592 | 31,075 | 28,585 | 18,015 | 17,393 |

| 自己資本比率 | 25.1% | 32.2% | 40.1% | 46.7% | 54.3% |

| D/E比 | 1.64 | 1.26 | 0.96 | 0.73 | 0.64 |

| 【運転資本】 | |||||

| DSO(日) | — | — | — | 61 | 56 |

| DIO(日) | — | — | — | 23 | 45 |

| DPO(日) | — | — | — | 17 | 23 |

| CCC(日) | — | — | — | 67 | 78 |

| 【収益性】 | |||||

| ROE | 4.3% | 13.5% | 7.1% | 4.1% | 7.7% |

| EV/EBITDA(倍) | 11.2 | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

電力3社(東電・関電・中電)は燃料費を売上原価として開示しない構造のためDSO/DIO/DPO/CCCは「—」(無借金等を意味しない)。

ガス2社のみCCC算出。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本 = 純資産 − 非支配持分。自己資本比率 = 自己資本 ÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- 電力会社(東電・関電・中電)は燃料費を売上原価として開示しない構造のためCCC「—」(無借金等を意味しない)。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

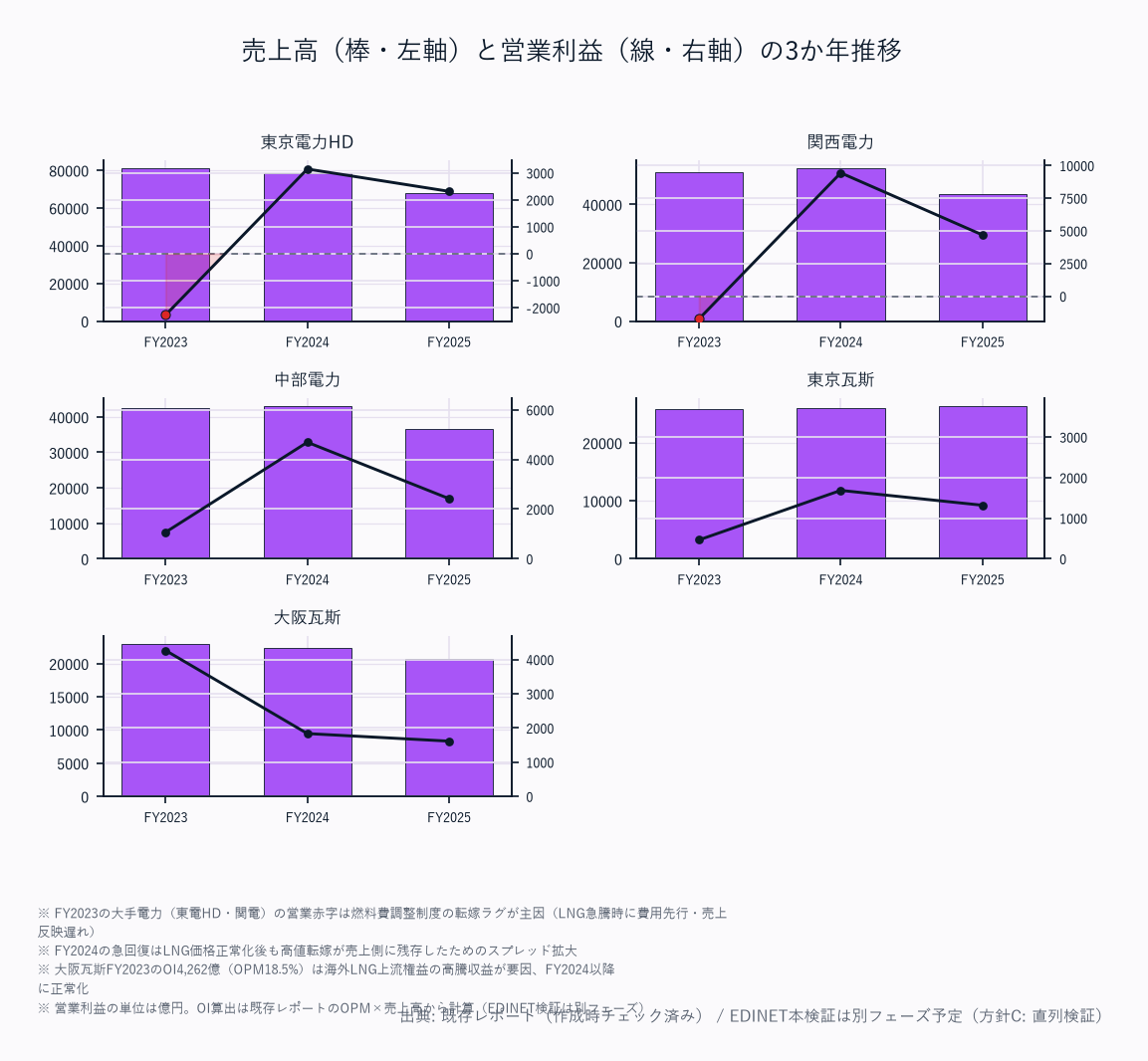

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 東京電力ホールディングス | 58,668 | 53,099 | 81,122 | 69,184 | 68,104 | +3.8% |

| 関西電力 | 30,924 | 28,519 | 39,519 | 40,594 | 43,371 | +8.8% |

| 中部電力 | 29,354 | 27,052 | 39,867 | 36,104 | 36,692 | +5.7% |

| 東京瓦斯 | 17,651 | 21,549 | 32,896 | 26,624 | 26,368 | +10.6% |

| 大阪瓦斯 | 13,641 | 15,911 | 22,751 | 20,830 | 20,690 | +11.0% |

FY2023の高水準はウクライナ侵攻後の燃料費高騰・燃料費調整額の急拡大が売上を押し上げた効果。

FY2024以降はLNG・石炭価格の落ち着きで売上が正常化。

関電(+8.8%)・ガス2社(+10%超)が高い4Y CAGRを確保している背景には電力小売の全国越境拡大とガス販売量の伸びがある(起点FY2021の低水準も寄与)。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | 1,435 | 462 | ▲2,290 | 2,789 | 2,345 |

| 関西電力 | 1,457 | 993 | ▲521 | 7,289 | 4,689 |

| 中部電力 | 1,457 | ▲538 | 1,071 | 3,433 | 2,420 |

| 東京瓦斯 | 777 | 1,275 | 4,215 | 2,171 | 1,331 |

| 大阪瓦斯 | 1,125 | 992 | 600 | 1,726 | 1,607 |

FY2023の赤字(東電▲2,290億・関電▲521億)は燃料費急騰と規制料金改定の遅れが主因。

規制料金値上げ(2023年6月)と燃料費正常化が重なりFY2024に大幅改善。

FY2025は正常化水準へ収斂中。

東ガスのFY2023高利益(4,215億)はLNG上流事業が高騰局面で利益を生んだ構造(電力より転嫁が早いガスの特性)。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | 1,809 | — | ▲1,236 | 2,678 | 1,613 |

| 関西電力 | 1,090 | 858 | 177 | 4,419 | 4,204 |

| 中部電力 | 1,472 | ▲430 | 382 | 4,031 | 2,021 |

| 東京瓦斯 | 495 | 957 | 2,809 | 1,655 | 742 |

| 大阪瓦斯 | 809 | 1,304 | 571 | 1,327 | 1,344 |

FY2023は燃料費の重荷で東電・中電の純利益が圧迫されたが、FY2024に各社が大幅増益。

関電はFY2024に純利益4,419億の過去最高級を計上し、FY2025も4,204億を維持。

東ガスはFY2025に742億へ減益(燃料費調整の逆回転)、大ガスは1,344億で安定。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | 2.4 | 0.9 | ▲2.8 | 4.0 | 3.4 |

| 関西電力 | 4.7 | 3.5 | ▲1.3 | 18.0 | 10.8 |

| 中部電力 | 5.0 | ▲2.0 | 2.7 | 9.5 | 6.6 |

| 東京瓦斯 | 4.4 | 5.9 | 12.8 | 8.2 | 5.0 |

| 大阪瓦斯 | 8.2 | 6.2 | 2.6 | 8.3 | 7.8 |

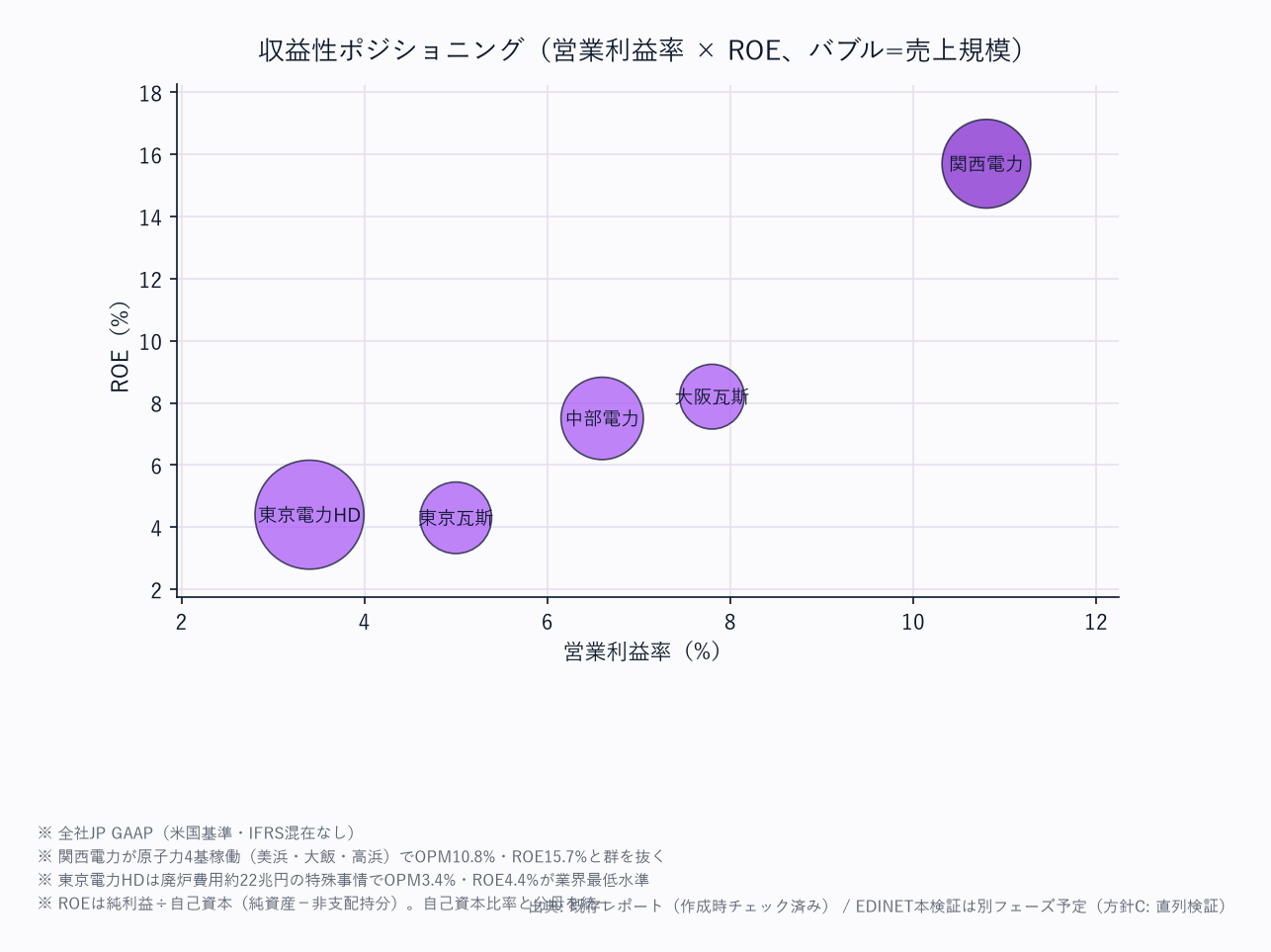

5か年の振れ幅(関電:▲1.3%→18.0%→10.8%)は燃料費調整制度のラグと原子力稼働のダブル効果を示す。FY2025は全社が正常化レンジ内に収まっており、3〜11%が当面の巡航水準。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | 5.8 | — | ▲4.0 | 7.6 | 4.3 |

| 関西電力 | 6.3 | 5.0 | 1.0 | 18.9 | 13.5 |

| 中部電力 | 7.0 | ▲2.0 | 1.8 | 15.0 | 7.1 |

| 東京瓦斯 | 4.2 | 7.5 | 17.7 | 9.4 | 4.1 |

| 大阪瓦斯 | 7.3 | 10.1 | 4.0 | 8.3 | 7.7 |

ROEはFY2025に関電が13.5%で5社最高(原子力稼働×低燃料費の掛け算が資本効率を高める)。

東電HD(4.3%)・東ガス(4.1%)が低水準——東電は原発事故後の廃炉債務で純資産が増えず、東ガスは自己資本が厚い分ROEが低く出る(ROE改善が株主の最大要求課題)。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | 2,398 | 4,065 | ▲757 | 6,730 | 3,612 |

| 関西電力 | 3,692 | 4,103 | 1,280 | 11,550 | 5,753 |

| 中部電力 | 3,841 | 217 | 2,958 | 3,441 | 3,013 |

| 東京瓦斯 | 2,556 | 1,452 | 4,870 | 3,163 | 3,631 |

| 大阪瓦斯 | 2,198 | 1,454 | 336 | 3,126 | 2,837 |

装置産業ゆえ巨額の減価償却費が営業CFを下支えする。

FY2024は燃料費正常化と利益回復で各社のCFが膨らみ(関電1.15兆円)、FY2025は正常化水準へ。

潤沢なCFは設備投資・有利子負債返済・株主還元の原資となる。

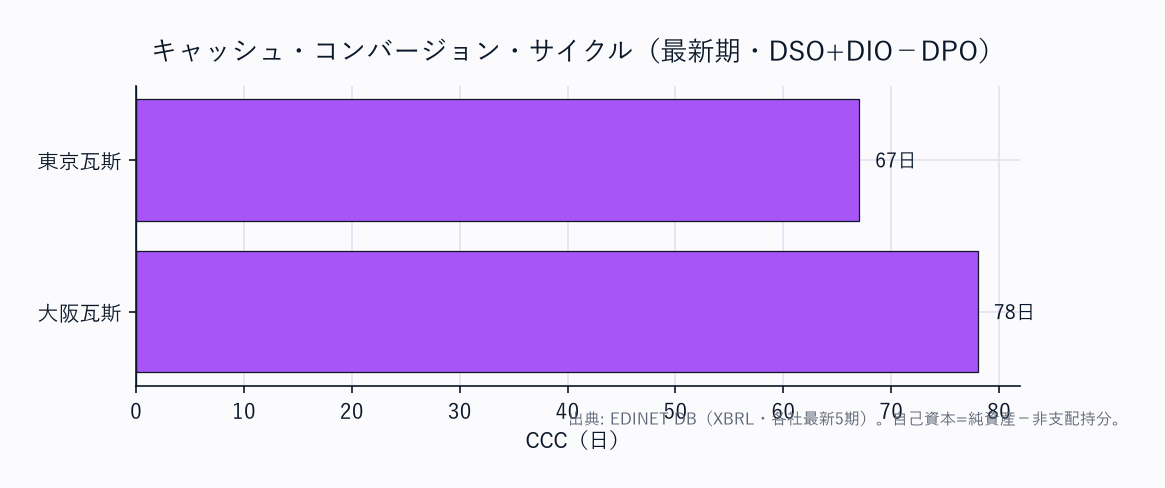

電力3社(東電・関電・中電)は燃料費を売上原価として開示しない構造のためCCCは「—」、ガス2社(東ガス67日・大ガス78日)のみ算出。

電気・ガス業のCCCは食品の逆算型(マイナス)とは対照的にプラス圏で、燃料在庫(LNG基地・石炭ヤード)の保有がDIOを押し上げる。

長期契約(Take or Pay条項)による安定調達が優先されるため、棚卸管理より契約管理が運転資本の核心。

燃料費調整制度の転嫁ラグ(3〜5か月)がCCCに追加的な現金拘束を生む。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | 25.8 | 24.8 | 22.8 | 24.1 | 25.1 |

| 関西電力 | 21.4 | 19.7 | 21.0 | 25.8 | 32.2 |

| 中部電力 | 37.0 | 34.4 | 33.5 | 37.9 | 40.1 |

| 東京瓦斯 | 43.0 | 40.2 | 44.4 | 45.1 | 46.7 |

| 大阪瓦斯 | 48.2 | 50.1 | 50.3 | 53.9 | 54.3 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | 44,958 | 49,426 | 51,634 | 57,676 | 61,683 |

| 関西電力 | 35,916 | 40,420 | 43,333 | 40,431 | 39,068 |

| 中部電力 | 21,716 | 24,591 | 26,914 | 27,982 | 27,572 |

| 東京瓦斯 | 9,396 | 11,727 | 12,229 | 13,231 | 13,080 |

| 大阪瓦斯 | 6,883 | 7,155 | 8,115 | 9,942 | 11,184 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | 1.44 | 1.55 | 1.67 | 1.64 | 1.64 |

| 関西電力 | 2.08 | 2.37 | 2.36 | 1.73 | 1.26 |

| 中部電力 | 1.03 | 1.16 | 1.24 | 1.04 | 0.96 |

| 東京瓦斯 | 0.80 | 0.92 | 0.77 | 0.75 | 0.73 |

| 大阪瓦斯 | 0.62 | 0.55 | 0.57 | 0.62 | 0.64 |

大阪瓦斯が自己資本比率54.3%・D/E0.64で5社最高の財務要塞。

ガス系はガス導管インフラへの設備投資が電力の原発・送電線に比べ相対的に軽く、自己資本比率が構造的に高い。

電力系は送電線・発電設備という膨大な重資産が総資産を押し上げ、有利子負債依存度が高くなる構造。

東電HDの25.1%・D/E1.64は廃炉費用という固有の重荷を反映し、原発事故後の財務再建途上にある。

関電はFY2025にD/E1.26へ大きく改善した。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京電力ホールディングス | — | — | — | — | — |

| 関西電力 | — | — | — | — | — |

| 中部電力 | — | — | — | — | — |

| 東京瓦斯 | — | — | — | — | — |

| 大阪瓦斯 | — | — | — | — | — |

配当性向は今回のデータセットでは未取得(「—」)。

電力3社は原発事故・燃料費高騰期に減配・無配を経た後、業績回復に伴い復配・増配の局面にある。

ガス2社は安定配当・累進配当志向で、財務余力の厚い大ガスは自社株買いも併用する。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 東京電力ホールディングス | FY2025 | 45.5 | 1,060.8 |

| 関西電力 | FY2025 | 377.0 | 2,787.1 |

| 中部電力 | FY2025 | — | — |

| 東京瓦斯 | FY2025 | — | — |

| 大阪瓦斯 | FY2025 | 337.8 | 4,371.4 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

中部電力・東京瓦斯は今回のデータセットでEPS/BPSが未取得(「—」)。

燃料費高騰・正常化で純利益の振れ幅が大きいため、最新期のみ掲載。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 東京電力ホールディングス | エネルギー事業(発電・小売)81.6% / 送配電(規制)9.0% / 情報通信5.2% / 生活・BizSol4.2% | 首都圏電力小売が売上の大半。送配電(規制部門)は収益安定性が高い | JERA合弁でアンモニア・洋上風力を推進 |

| 関西電力 | エナジーパートナー(小売)78.9% / パワーグリッド(送配電)17.8% / リニューアブル1.3% | 原子力稼働で低コスト小売が競争力の源泉。送配電17.8%は電力3社中最高比率 | 電力・ガス越境で全国シェア拡大中 |

| 中部電力 | 電力・ガス事業(推定)約93% / その他通信・海外約7% | JERA(東電グループとの火力合弁)から発電調達。JERAコスト連動が特徴 | 浜岡原発は停止中(再稼働未定) |

| 東京瓦斯 | エネルギー・ソリューション87.6% / 海外6.9% / ネットワーク(導管)3.7% / 都市ビジネス1.9% | 総合エネルギー転換の先行事例。海外(米国Equitable Gas)が第2の柱 | 水素・e-methane技術開発を積極推進 |

| 大阪瓦斯 | 国内エネルギー83.8% / ライフ&BizSol11.0% / 海外エネルギー5.2% | 「Daigas Group」ブランド。関西圏の都市ガス導管網が安定収益基盤 | CVC投資で水素・アンモニア・SAFへ |

5社とも規制部門(送配電・導管)の安定収益と自由化部門(小売・再エネ・海外)の成長投資が混在する構造。

各社セグメント別の金額内訳は各社有報のセグメント情報を参照(本表は構成の定性比較)。

中部電力はセグメント開示が簡略なため推定。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 東京電力HD | 関西電力 | 中部電力 | 東京瓦斯 | 大阪瓦斯 |

|---|---|---|---|---|---|

| 収益性 | ★★ | ★★★★★ | ★★★ | ★★★ | ★★★ |

| 財務健全性 | ★★ | ★★★ | ★★★★ | ★★★★ | ★★★★★ |

| 規制部門安定性 | ★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★★ |

| 成長性(自由化) | ★★ | ★★★★ | ★★★ | ★★★★ | ★★★ |

| 資本効率(ROE) | ★★ | ★★★★★ | ★★★ | ★★ | ★★★ |

| バリュエーション | ★★★★ | ★★★★ | ★★★★ | ★★ | ★★★ |

| 総合 | ★★ | ★★★★★ | ★★★ | ★★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

収益性・資本効率の圧倒的勝者は関西電力(営業利益率10.8%・ROE13.5%)——原子力稼働による低燃料費構造と電力小売越境の全国展開が両輪。

FY2024の純利益過去最高級(4,419億円)がこの優位性を証明する。

財務もFY2025にD/E1.26・自己資本比率32.2%へ改善した。

ただし原子力依存リスクと2023〜2024年の不祥事(カルテル・情報漏洩)が長期的な信頼性課題として残る。

財務健全性の勝者は大阪瓦斯(自己資本比率54.3%・D/E0.64)。

ガス系2社は電力系より原発廃炉・大型発電設備の重荷がなく、財務余力(大型投資・増配・自社株買い)が最も大きい。

ただし大ガスのROE7.7%・東ガスのROE4.1%は財務健全性の反面で資本効率の改善余地を示す。

東京電力HDは原発事故後の財務再建途上——営業利益率3.4%・ROE4.3%・D/E1.64と低位で、廃炉費用(総額約22兆円)が純資産の重荷となり自己資本比率25.1%にとどまる。

一方でPERは低く、規制送配電の安定収益と柏崎刈羽再稼働の上振れ余地がバリュエーション上の論点となる。

注目すべき構造変化

- 原子力再稼働の非対称性: 関電(複数基稼働)が燃料費コストで圧倒的優位。東電(柏崎刈羽)・中電(浜岡)の再稼働が実現すれば収益構造が劇的に変わる。東電の再稼働成否が業界最大の投資変数

- 燃料費調整制度の改廃論議: 上限撤廃・廃止論が浮上するたびに収益予測が変わる。2016〜2017年の小売全面自由化以降、規制と自由化が混在する構造が永続的収益不確実性の源泉

- 電力・ガス越境競争の激化: ガス会社が電力小売へ、電力会社がガス小売へ相互参入。関電(ガス越境)・東ガス(電力越境)が全国シェア争いを激化。既存の地域独占を守れない構造

- 脱炭素CAPEXの回収問題: 洋上風力・水素・アンモニア・e-methaneへの大規模投資が本格化。規制報酬率3〜4%(RABモデル)がWACCに対してギリギリの状況で、脱炭素投資の回収可能性が長期財務の核心

関連レポート

- 業界基礎: 電気・ガス業業界基礎ガイド

- FP&A・投資視点(補足編): 電気・ガス業主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 電気・ガス業セグメント分析_1_業態区分と市場規模 / 電気・ガス業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / WACC算出 / DCF分析 / 類似企業比較分析(CCA) / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: 東京電力ホールディングス(9501) / 関西電力(9503) / 中部電力(9502) / 東京瓦斯(9531) / 大阪瓦斯(9532)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-21 監査修正。B群: 自己資本比率を自己資本基準で統一・§3を11指標5か年へ拡張・BS明細を get_financials から実数化。電力3社(東電・関電・中電)は燃料費を売上原価として非開示のためDSO/DIO/DPO/CCCは「—」、ガス2社のみ算出

charts: utility_sales_oi_trend / utility_ccc / utility_profitability / utility_company_all