「物言う株主」が今年だけで139本の提案を突きつけた — 6月総会、社長クビ要求が当たり前になった日本企業

【市場・株式】連載・FP&A【政治・規制改革】【経済・飲料】【経済・新薬】

#FP&A#governance#activist#株主総会

目次

「物言う株主」が今年だけで139本の提案を突きつけた — 6月総会、社長クビ要求が当たり前になった日本企業

概要

「社外取締役の追加選任、社長解任、基準日変更——どれも、ほんの数年前までは『例外的な要求』だった項目です。それが 2026 年 6 月、日本企業の株主総会で同時多発的に飛び交っています」。

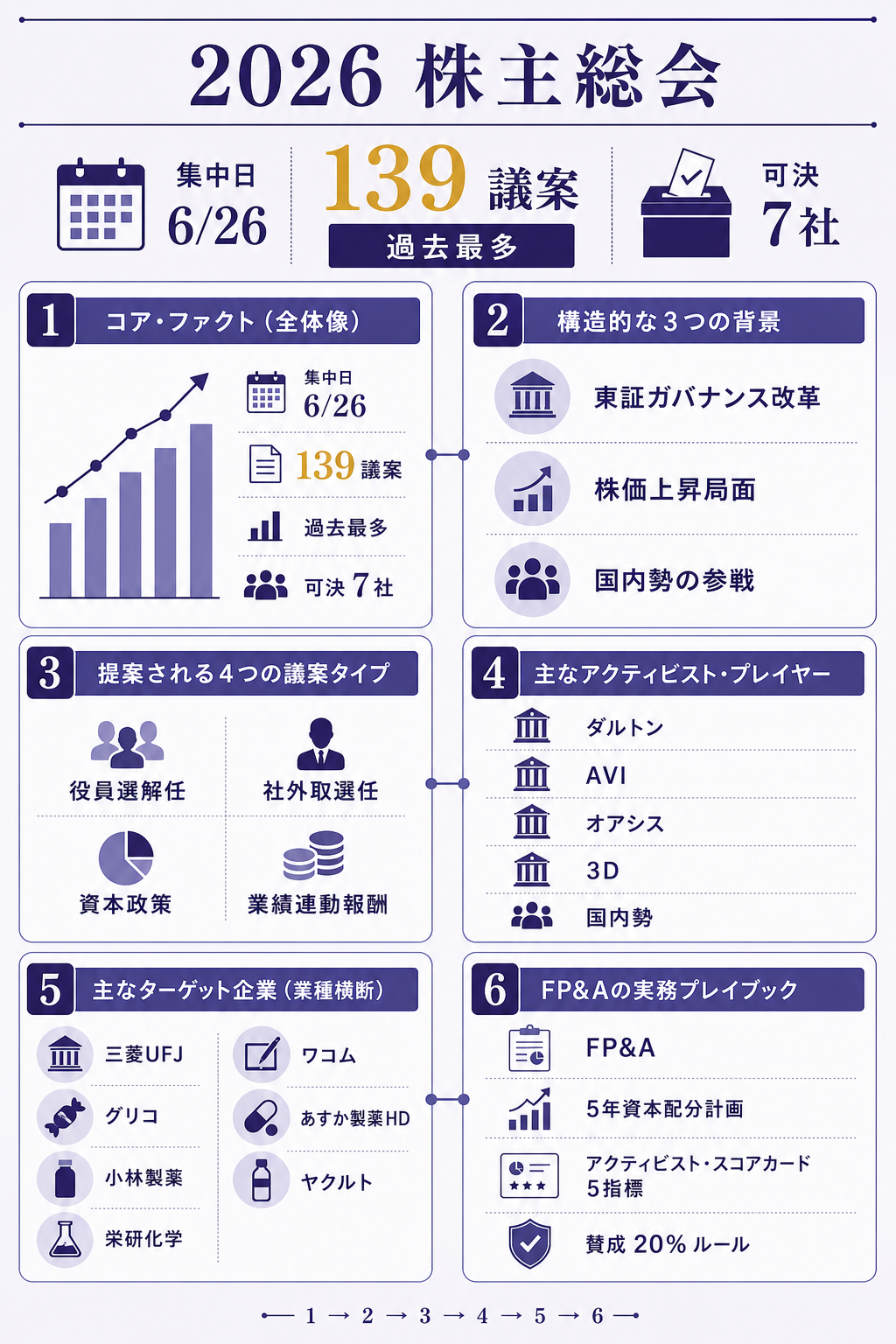

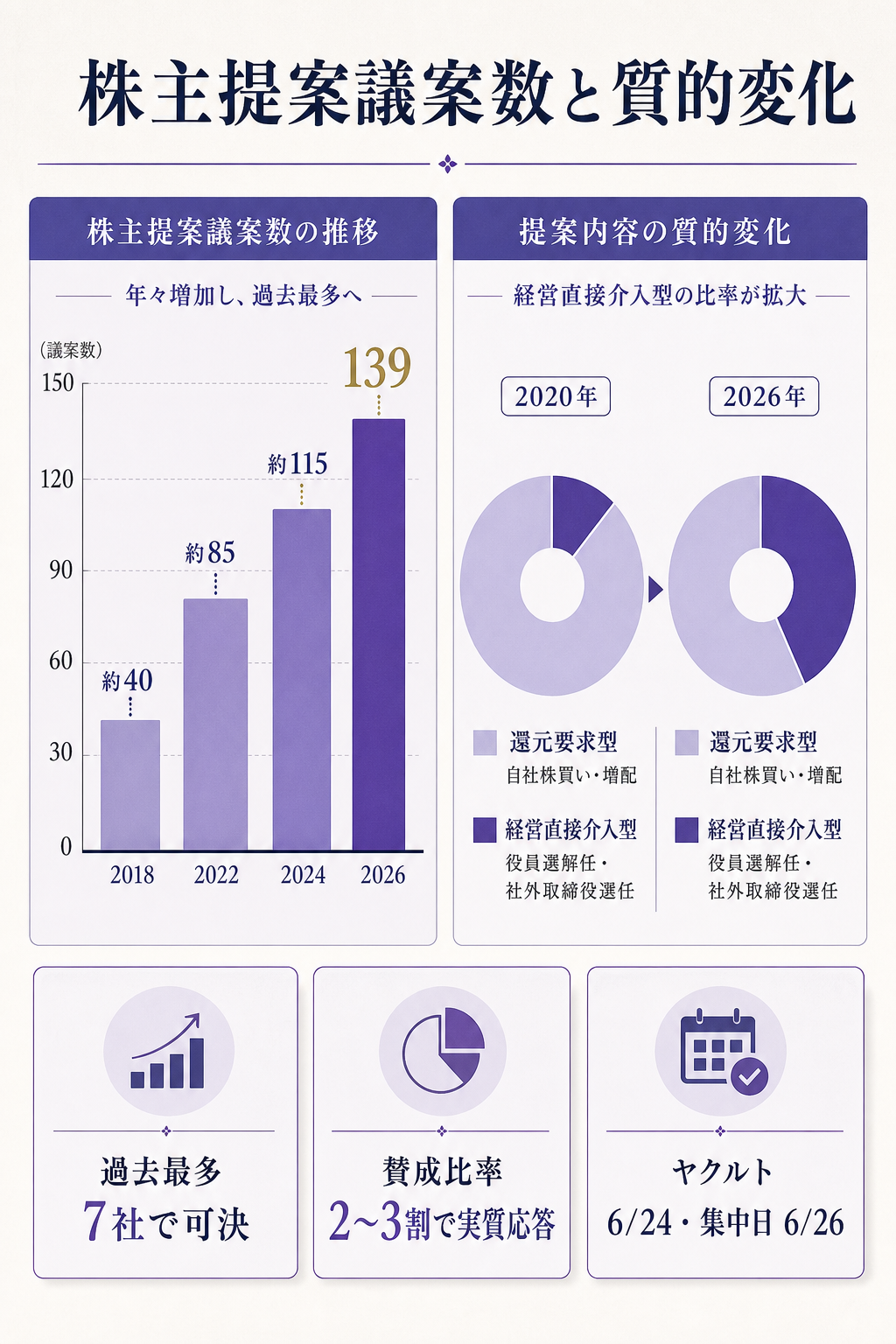

日本経済新聞によると、2026 年 6 月開催の定時株主総会において、アクティビスト(物言う株主)などの機関投資家による株主提案は合計 139 議案(過去最多更新見込み)に達しました。

集中日 6 月 26 日(金) に向け、6 月 24 日のヤクルト総会では米ダルトン・インベストメンツが 社外取締役2人選任・株式報酬制度拡充・議決権基準日変更の3項目を提案、いずれも否決される展開となりました。

- 数字のインパクト — 2026 年 6 月総会のアクティビスト提案 139 議案は過去最多更新見込み。「役員選解任」「ガバナンス」関連の提案が大幅に増加し、過去最多の 7 社で株主提案が可決

- 広がる対象企業 — 三菱UFJ・グリコ・小林製薬・栄研化学・ワコム・あすか製薬HD・ヤクルト本社など。銀行・食品・医薬品・精密機器までセクター横断で「物言う株主」が経営に踏み込む構図

- 採決の傾向 — グリコ提案では賛成比率 2〜3 割、ヤクルト・栄研化学では否決。ワコムでは英 AVI が 井出社長解任を要求。「会社側の勝利が当たり前」だった日本の総会の常識が、議案単位で揺らぐ

「アクティビストは荒らしに来た人」という旧来の見方を改めるべき局面——本稿は、この『6 月株主総会の質的変化』を (1) 数字で見た過去最多の意味・(2) 提案の中身が『株主還元要求』から『経営への直接介入』へどう変質したか・(3) FP&A・経営企画が次の総会までに準備すべきこと の3層で平易に解きほぐします。

詳細 — 「139 議案」の中身を分解する

なぜ過去最多になったのか — 3つの構造要因

「アクティビストが増えた」と一言で片付くものではありません。背景には、(a) 東証のガバナンス改革・(b) 株価上昇局面・(c) 個人株主や事業会社の参戦 という3つの構造要因があります。

補足: 2026 年 6 月総会で『アクティビスト提案 139 議案』が過去最多になった3つの構造要因

- (a) 東証のガバナンス改革 — 2023 年からの『資本コストや株価を意識した経営』要請、PBR 1 倍割れ企業への開示強化、TOPIX 構造改革(第2段階 2026 年 10 月)が、株主側に『経営者を動かす根拠』を与えた

- (b) 株価上昇局面の還元期待 — 日経 72,000 円突破(日経平均72000円-1銘柄で指数10%を持つ国の景色)に象徴される好業績局面で、自社株買い・増配・余剰資産処分など『株主還元の強化要求』が出しやすくなった

- (c) 個人株主・事業会社の参戦 — 旧来は海外ファンドの専売特許だった『株主提案』を、国内個人株主・国内事業会社が経営転換要求のために使うケースが一般化

特に (c) は質的な変化です。「アクティビスト=外国ファンド」という前提が崩れ、提案者の裾野が広がった——これが「過去最多」の最大の構造要因です。

提案の中身は『還元要求』から『経営直接介入』へ

数だけでなく、提案の質も変わっています。

日経の整理によると、最も増えたのは 「役員選解任」 と 「社外取締役の構成変更」。

「特別配当を出せ」「自社株買いを増やせ」という還元中心の要求から、「経営陣を入れ替えろ」「取締役会を再設計しろ」 という、経営そのものへの直接介入型に重心が移っています。

補足: 2026 年 6 月総会で目立った株主提案の類型

- 役員選解任型 — ワコムへの英 AVI による井出社長解任提案・あすか製薬 HD への取締役選任提案など、経営陣の入れ替えを直接要求する型

- 社外取締役選任型 — ヤクルト・栄研化学に対するダルトンの社外取締役選任提案。取締役会の独立性向上を旗印に、自分が指名する社外取を送り込む型

- 資本政策型 — 株式報酬制度の拡充・基準日変更・自社株消却。インセンティブ設計と総会運営自体の変更まで踏み込む型

- 業績連動報酬型 — 三菱UFJ など大手金融への株主提案で、CEO 報酬と長期株主リターンの連動を強化するよう要求する型

ヤクルト総会(6/24)では、ダルトンの3提案(社外取締役選任・株式報酬制度拡充・基準日変更)がすべて否決されましたが、「過去最多 7 社で株主提案が可決された」という事実は、もはや『アクティビスト提案は形式的に否決される』時代の終わりを示唆します。

グリコのケースでは提案への 賛成比率が 2〜3 割まで上昇しており、これは『取締役選任議案』では「会社側からの応答(IR 強化・自己株式買い・取締役会刷新の検討)」を実質的に引き出すレベルです。

「物言う株主」のリストが広がっている

提案する側のプレイヤーも多様化しています。

補足: 2026 年 6 月総会で目立つアクティビスト・機関投資家

- ダルトン・インベストメンツ(米) — ヤクルト・栄研化学等にガバナンス改革提案。CIO のジェームズ・ローゼンワルド氏は日本市場に長年関与

- アセット・バリュー・インベスターズ(AVI、英) — ワコムへの井出社長解任提案など、経営陣交代型の象徴的提案者

- オアシス・マネジメント(香港)・3D インベストメント・パートナーズ等 — 大型案件で『株主還元加速+社外取送り込み』のセットを定番化

- 国内の事業会社・個人株主 — 旧来は海外ファンド中心だった提案者層に国内勢が加わる。エンゲージメント・ファンド(みさき投資・スティルウォーターHD 等)も活発化

「経営陣の退陣や戦略の転換を求めるケースが一般化しつつある」 というのが日経の整理。

これは、「アクティビストか・経営陣か」の二項対立ではなく、「物言う株主が常設化した時代に、企業はどう答えるか」という常時のマネジメント課題に変質しています。

もし深堀するなら

ここから先は、本件を「他社の総会の話題」で終わらせず、自社の総会準備・経営企画・IR 戦略に繋げるための「もう一段の問い」です。

- 次の総会までの 12 ヶ月をどう使うか — 2026 年 6 月総会で提案がなかった会社も、2027 年 6 月総会で同じ目に遭う前提で逆算するのが、IR・経営企画の基本動作です。具体的には、(a) PBR・ROE・配当性向の四半期ごとの説明、(b) 社外取締役の独立性・スキル構成の自社開示、(c) 株主との『エンゲージメント実績』の定量開示——この3点を 12 ヶ月かけて積み上げると、株主提案が出ても賛同率が積み上がりにくくなる。

- 「賛成比率 2〜3 割」のラインを社内基準にする — グリコのケースで提案賛成比率が 2〜3 割というのは、否決はしたが、無視できない数字です。社内で「総会の議案ごとに反対票が 20% を超えたら、翌期の取締役会で対応策を議論する"」という自主ルールを敷くと、株主の声を実務に組み込めます。これは形式的な『株主との対話』を超え、ガバナンスを実装に落とす実務手法。

- 「経営陣交代型」の提案にどう備えるか — ワコムの井出社長解任提案のような経営陣交代型は、否決されても CEO の対外コミュニケーション負担を急増させます。社長・CFO の『退路』を意識した中期計画 — 例えば「3 年で売上 X%・営業利益率 Y% を達成できなければ取締役会が CEO 交代を検討する」という明示的な KPI コミットを、平時のうちに自発的に公表しておく企業が増えるはず。これは『株主提案を未然に防ぐ』ための最有力ツール。

- 集中日の分散と総会の形態変更 — 2026 年 6 月集中日は 6 月 26 日(金)。集中日に総会を開く合理性は薄れている——というのが東証ガバナンスコードのスタンスで、「集中日からズラした総会」「電子投票の活用」「ハイブリッド総会」の動きは今後加速。FP&A・総務部門は、総会の形態自体の変更(株主との対話を増やし、集中日離脱)を 2027 年から準備する必要がある。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A 部門の視点で、この「アクティビスト常設化の時代」をどう自社の予算編成・経営管理に落とすかの深掘りです。

「外部投資家の財務感度」を社内 KPI に取り込む — アクティビストが見るのは、ほぼ ROIC・PBR・株主資本コスト(CoE)・FCF 利回り・現預金 / 時価総額比率 の5つです。

FP&A 部門は、社内予算編成の段階で『この KPI セットが外部投資家にどう映るか』を毎四半期チェック すべきです。

具体的には、月次の経営会議資料に「==自社の ROIC vs 同業ピアの中央値=」のチャート、「==CoE 推計と WACC=」、「==現預金 / 時価総額 が 30% を超えたか=」の3行を常設で入れる。

CFO・経営企画が「自社の数字を外部目線で読む」習慣を持つだけで、株主提案が来たときの初動が変わります。

『資本配分のロードマップ』を 5 年単位で持つ — アクティビストの定番要求は 「現預金を株主に返せ・余剰資産を売却しろ・自社株買いを加速しろ」 です。

これに事後対応すると、市場に「外圧で動く経営」と受け取られる。事前に『5 年資本配分計画(成長投資 X%・株主還元 Y%・現預金維持 Z%)』を取締役会で承認して開示 しておくと、株主提案への応答が「既決の方針を粛々と実行する」というメッセージに変わる。

これは FP&A が CFO・経営企画と共に作成すべき最も重要なガバナンス文書です。

取締役会向け『アクティビスト・スコアカード』を作る — 自社が どれだけアクティビストに狙われやすいかを、四半期ごとの定量スコアで取締役会に提示するのが、欧米の Best Practice。

指標例は PBR < 1 倍 / ROE < CoE / 現預金 / 時価総額 > 30% / 株主構成の浮動株比率 > 60% / 過去3年の TSR が業界中央値以下 の5項目。3項目以上ヒットしたら『アクティビスト・リスク高』として取締役会で対応策を議論 というルール化が、平時の経営管理を変える。

試算例(FP&A 担当向け) — 売上 5,000 億円・PBR 0.7 倍・現預金 1,500 億円・時価総額 4,000 億円・ROE 6%・CoE 8% の中堅製造業を想定。

==現預金 / 時価総額 = 37.5%(高)、ROE - CoE = -2pt(マイナス)、PBR < 1 倍==——この時点で『アクティビスト・スコアカード』では3項目ヒット。

何もしなければ 12〜18 ヶ月以内に株主提案が来る蓋然性が高い。

FP&A 部門は (a) 自社株買い 500 億円(現預金圧縮)・(b) 不採算事業の売却で ROIC を底上げ・(c) 配当性向の 5 ポイント引き上げ の3点セットを、自発的・事前的に取締役会に提案する材料を作るのが、最も価値の高い貢献です。

まとめ

- 2026 年 6 月株主総会のアクティビスト提案は 139 議案(過去最多更新見込み)、集中日は 6 月 26 日(金)

- 役員選解任・社外取締役選任・株式報酬制度・基準日変更まで含む 『経営直接介入型』提案 が増加。過去最多の 7 社で株主提案が可決

- 6 月 24 日のヤクルト総会では米ダルトンの3提案がすべて否決、グリコ等では 賛成比率 2〜3 割まで上昇。会社側勝利の『当たり前』が崩れる

- 提案者は ダルトン・AVI・オアシス・3D・国内エンゲージメントファンド・個人株主・事業会社まで広がり、「物言う株主」は常設化

- FP&A・経営企画は次の総会までの 12 ヶ月で (1) PBR/ROE/配当性向の四半期説明・(2) 社外取構成開示・(3) エンゲージメント実績の定量開示 を積み上げ、『アクティビスト・スコアカード』 で自社の被提案リスクを可視化するのが基本動作

理解度チェック

Q1. 2026 年 6 月株主総会のアクティビスト・機関投資家提案の議案数として日経が報じた数字は?

- A. 約 50 議案

- B. 約 90 議案

- C. 約 139 議案(過去最多更新見込み)

- D. 約 250 議案

解答

C. 約 139 議案(過去最多更新見込み)。

日経電子版『26 年株主総会、経営に踏み込むアクティビスト「役員選解任」大幅増』が一次。

同記事では「役員選解任」「ガバナンス」関連の株主提案が増加していることも明記。

Q2. 6 月 24 日のヤクルト本社の株主総会で米ダルトン・インベストメンツが提案し、否決された3項目に含まれないものは?

- A. 社外取締役 2 人の選任

- B. 株式報酬制度の拡充

- C. 議決権基準日を 3 月から 5 月に変更

- D. 自社株消却 1,000 億円の即時実施

解答

D. 自社株消却 1,000 億円の即時実施。実際の3項目は A・B・C。ダルトン CIO のジェームズ・ローゼンワルド氏が社外取候補に含まれていたが選任に至らなかった。

Q3. FP&A 視点で「アクティビスト・スコアカード」の指標として最も合理性が低いものは?

- A. PBR < 1 倍

- B. ROE < CoE(資本コスト割れ)

- C. 現預金 / 時価総額 > 30%

- D. 海外売上比率 > 50%

解答

D. 海外売上比率 > 50%。

海外売上比率はビジネスモデルの特性で、アクティビストの『資本効率・株主還元・統治構造』の問題意識とは直接結びつかない。

A・B・C は順に『株式市場からの評価』『資本コスト割れ』『過剰現預金』を測る指標で、アクティビストが定番で着目する財務シグナル。

関連リンク

- 出典・一次情報

- 業界レポート(社内ナレッジ連動)

- 関連の既出記事

出典・factcheck

- primary_source_url: 日本経済新聞『26 年株主総会、経営に踏み込むアクティビスト「役員選解任」大幅増』。139 議案・過去最多・役員選解任の大幅増・対象企業(三菱UFJ・グリコ・小林製薬・栄研化学・ワコム・あすか製薬HD)を確認

- secondary_source_url: 日本経済新聞『ヤクルト株主総会、アクティビストの株主提案を否決 社外取選任など』(2026-06-24 開催・ダルトン3提案否決・ジェームズ・ローゼンワルド CIO 推薦候補不選任)

- source_confidence: High(2025 年実績および 2026 年集計の中間時点での提案件数・採決状況は日経の集計を一次として依拠。個別提案の賛成比率は記事に記載されたグリコ「2〜3 割」を引用し、その他は『過去最多 7 社で可決』というマクロ事実に依拠)

- verification_note: 6 月 26 日集中日の確定議案数は当日午後〜翌週まで動く可能性あり。本稿の『139 議案』は記事時点での集計値で、最終的にもう少し増減する可能性を明示。集中日(金曜日)の最終採決結果は本稿後に公表されるため、FP&A スコアカードの具体運用例は本稿の解釈であり、特定企業の経営判断とは独立した一般論として記述