銀行業主要プレイヤー比較

このページ

目次

銀行業主要プレイヤー比較

銀行業(メガバンク3+準メガ1+地銀2)の上場6社を横断比較します。結論は §6「どこが勝っているか」(5軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・財務健全性を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 事業構成と各社の個別評価(1枚のサマリー図に集約)

- §6 総合評価 — 5軸ヒートマップで「どこが勝っているか」を結論づけ

銀行業は業種タイプ2(金融型)。DSO / DIO / DPO / CCC および EV/EBITDA は不適用(FP&A 読み替えは補足編§7)。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | 三菱UFJフィナンシャル・グループ | 8306 | 国内最大手メガバンク。総資産413兆円で銀行業ダントツの規模 |

| 2 | 三井住友フィナンシャルグループ | 8316 | メガバンク第2位。SMBC日興証券を直系に擁する |

| 3 | みずほフィナンシャルグループ | 8411 | メガバンク第3位。システム統合完了後の成長期 |

| 4 | りそなホールディングス | 8308 | 準メガ。関西・関東に強み |

| 5 | 千葉銀行 | 8331 | 地銀首位級。自己資本比率5%超の財務堅牢さ |

| 6 | 横浜フィナンシャルグループ | 7186 | 地銀PG最大手。横浜銀行+東日本銀行の統合体(旧コンコルディアFG、2025年に商号変更) |

注: 旧「コンコルディア・フィナンシャルグループ」は2025年に横浜フィナンシャルグループへ商号変更(証券コード7186・EDINET E32022)。

本レポートは商号変更後の名称・EDINET FY2025実績で統一する。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 経常収益・純利益の伸び、貸出残高の動向

- 収益性: ROE、経常利益率

- 財務健全性: 自己資本比率(自己資本/総資産・BS基準)、不良債権比率

- ビジネスモデル: メガバンク多角化 vs 地銀地域密着

- 業界固有指標: 業務純益、与信費用率、NIM(純利鞘)、OHR(経費率)

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025 有報(EDINET XBRL)/ 株価 = 2026-05-17(横浜FGはEDINET FY2025提出時点) 単位: 金額は億円、総資産は兆円、比率は %、PBR は倍。

銀行は「売上高」ではなく「経常収益」が収益指標で、銀行会計上「営業利益」は開示されないため経常利益で代替する。

自己資本比率は BS自己資本比率(自己資本÷総資産)。

BIS規制比率(CET1比率、自己資本÷リスクアセット、実態10%超)とは別物。

| 指標 | FY2025 三菱UFJフィナンシャル・グループ |

FY2025 三井住友フィナンシャルグループ |

FY2025 みずほフィナンシャルグループ |

FY2025 りそなホールディングス |

FY2025 千葉銀行 |

FY2025 横浜フィナンシャルグループ |

|---|---|---|---|---|---|---|

| 経常収益 | 136,300 | 101,749 | 90,304 | 11,175 | 3,622 | 3,991 |

| 経常利益 | 26,695 | 17,195 | 11,681 | 2,922 | 1,075 | 1,228 |

| 純利益 | 18,629 | 11,780 | 8,854 | 2,133 | 743 | 828 |

| 総資産 | 413.1兆 | 306.3兆 | 283.3兆 | 77.4兆 | 21.6兆 | 24.8兆 |

| ROE | 9.1% | 8.0% | 8.5% | 7.8% | 6.5% | 6.4% |

| 自己資本比率 | 5.0% | 4.8% | 3.7% | 3.5% | 5.3% | 5.2% |

| PBR | 1.13x | 1.00x | 0.97x | 1.08x | 0.86x | 0.87x |

| 配当利回り | 3.2% | 3.2% | 3.5% | 1.9% | 2.9% | 3.0% |

業態典型値チェック: メガROE 8-9%(三菱UFJ 9.1 / 三井住友 8.0 / みずほ 8.5)→正常。

地銀(千葉6.5 / 横浜FG6.4)はメガ未満で業態通り。

PBRはメガ・りそなが0.97-1.13倍、地銀2社が0.86-0.87倍と純資産価値近辺〜やや割れ。

自己資本比率の読み方: 上表の自己資本比率(3.5-5.3%)は会計上のBS自己資本比率(純資産÷総資産)。

地銀(千葉5.3%・横浜FG5.2%)がメガ(3.5-5.0%)を上回るが、これはBIS規制上の自己資本比率(CET1比率・10%超)とは全く別物。

銀行は預金等の負債が大きくBS自己資本比率が低く出るのが正常。

📊 最新期 財務マトリクス(科目 × 全6社/クリックで展開)

単位: 金額は億円、比率は %、PBR/PER は倍。

FY は全社 FY2025。銀行は預金・貸出のフローが営業CFを支配し非金融と比較不能なため、CF行・運転資本(CCC)行は本マトリクスから除外(§7 ALM 参照)。

自己資本=純資産−非支配持分。

| 科目 | FY2025 三菱UFJフィナンシャル・グループ |

FY2025 三井住友フィナンシャルグループ |

FY2025 みずほフィナンシャルグループ |

FY2025 りそなホールディングス |

FY2025 千葉銀行 |

FY2025 横浜フィナンシャルグループ |

|---|---|---|---|---|---|---|

| 【PL】 | ||||||

| 経常収益 | 136,300 | 101,749 | 90,304 | 11,175 | 3,622 | 3,991 |

| 経常利益 | 26,695 | 17,195 | 11,681 | 2,922 | 1,075 | 1,228 |

| 純利益 | 18,629 | 11,780 | 8,854 | 2,133 | 743 | 828 |

| 【資産】 | ||||||

| 現預金 | 1,090,954 | 661,877 | 707,234 | 193,169 | 42,321 | 43,531 |

| 総資産 | 4,131,135 | 3,062,820 | 2,833,204 | 773,708 | 216,313 | 247,931 |

| 【負債・純資産】 | ||||||

| 総負債 | 3,913,854 | 2,914,405 | 2,727,967 | 746,180 | 204,861 | 235,005 |

| 有利子負債 | 157,179 | 154,571 | — | 1,959 | 448 | 200 |

| 自己資本 | 205,204 | 147,042 | 104,422 | 27,293 | 11,452 | 12,877 |

| 純資産合計 | 217,281 | 148,415 | 105,238 | 27,528 | 11,452 | 12,926 |

| 非支配持分 | 12,077 | 1,373 | 815 | 235 | — | 49 |

| 自己資本比率 | 5.0% | 4.8% | 3.7% | 3.5% | 5.3% | 5.2% |

| 【市場・収益性】 | ||||||

| 時価総額 | 242,528 | 147,356 | 101,765 | 29,675 | 11,261 | 11,224 |

| PER(倍) | 12.6 | 12.6 | 11.6 | 13.9 | 13.4 | 13.7 |

| PBR(倍) | 1.13 | 1.00 | 0.97 | 1.08 | 0.86 | 0.87 |

| 配当利回り | 3.2% | 3.2% | 3.5% | 1.9% | 2.9% | 3.0% |

| ROE | 9.1% | 8.0% | 8.5% | 7.8% | 6.5% | 6.4% |

| ROA | 0.5% | 0.4% | 0.3% | 0.3% | 0.3% | 0.3% |

出典: EDINET DB get_financials(XBRL直接・FY2025)+各社有報。

市場指標は2026-05-17時点(横浜FGはEDINET FY2025提出時点)。

各社 純資産合計 ≥ 自己資本(差は非支配持分)を確認済み。

自己資本=純資産合計−非支配持分。

金額は円→億円換算(円÷1億・四捨五入)。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本=純資産−非支配持分。自己資本比率=自己資本÷総資産(BS基準)。ROE=純利益÷期末自己資本。ROA=純利益÷総資産。経常収益=revenue・経常利益=ordinaryIncome(銀行は会計上「営業利益」を開示しないため経常利益で代替)。

- 重要注記: 本表の自己資本比率(BS自己資本比率・3-5%台)は会計上の純資産÷総資産であり、BIS規制上の自己資本比率(CET1比率・10%超)とは全く別物。銀行は預金等の負債が大きくBS自己資本比率が低く出るのが正常で、地銀がメガを上回るのもこのBS基準ゆえ。

- 各社 総資産 = 総負債 + 純資産合計 を検証済み。配当性向は本データセットで非取得のため「—」。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

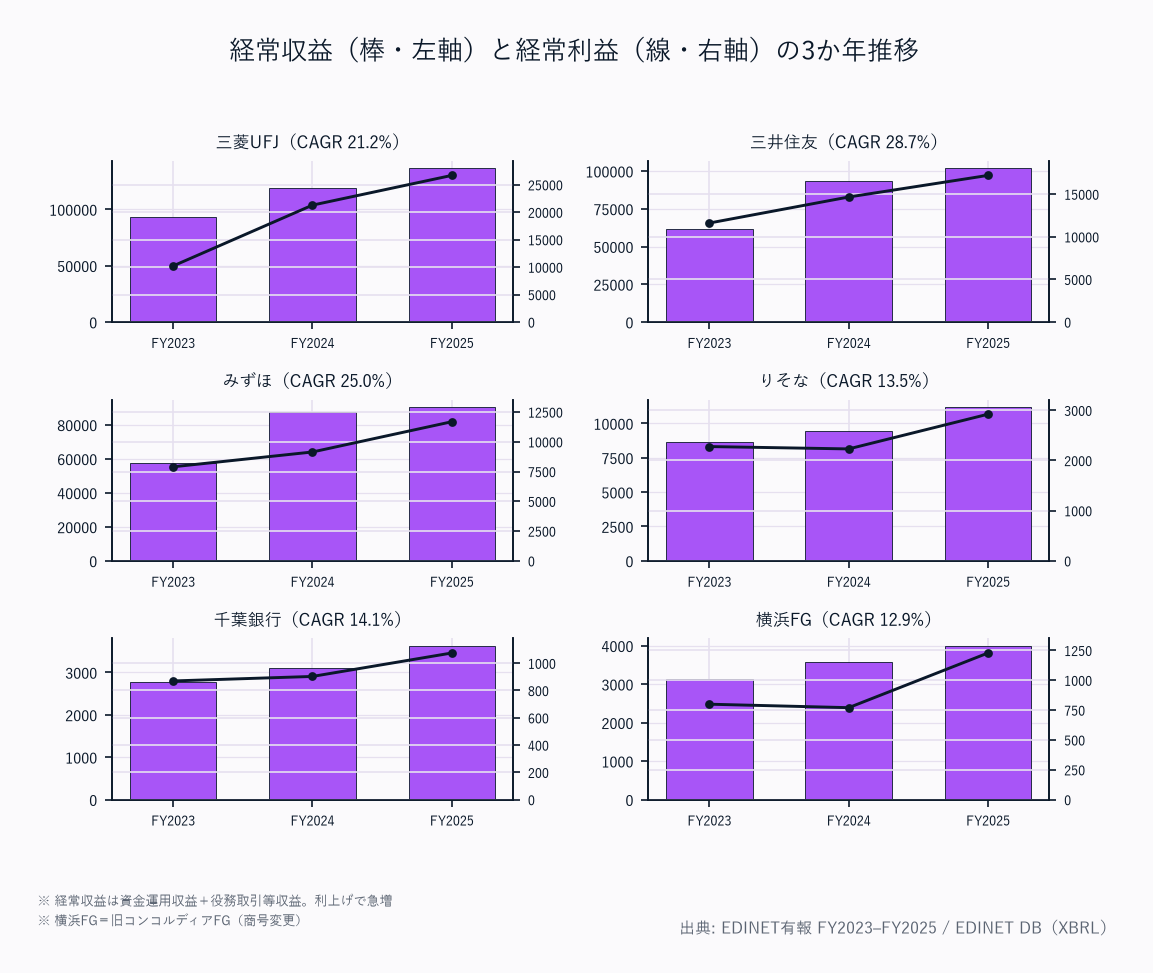

経常収益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 60,253 | 60,759 | 92,810 | 118,904 | 136,300 | +22.6% |

| 三井住友フィナンシャルグループ | 39,023 | 41,111 | 61,422 | 93,536 | 101,749 | +27.1% |

| みずほフィナンシャルグループ | 32,181 | 39,631 | 57,788 | 87,445 | 90,304 | +29.4% |

| りそなホールディングス | 8,236 | 8,447 | 8,680 | 9,417 | 11,175 | +7.9% |

| 千葉銀行 | 2,329 | 2,361 | 2,784 | 3,107 | 3,622 | +11.7% |

| 横浜フィナンシャルグループ | 2,917 | 2,870 | 3,130 | 3,583 | 3,991 | +8.1% |

経常収益(資金運用収益+役務取引等収益)は利上げで急増。

総資産規模の差がそのまま額の差に表れる。

メガ3社は4Y CAGR22-29%と急伸(FY2021が低金利下の低水準だった反動も含む)、地銀・りそなは8-12%の安定成長。

経常利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 10,536 | 15,376 | 10,207 | 21,280 | 26,695 |

| 三井住友フィナンシャルグループ | 7,110 | 10,406 | 11,609 | 14,661 | 17,195 |

| みずほフィナンシャルグループ | 5,363 | 5,598 | 7,896 | 9,140 | 11,681 |

| りそなホールディングス | 1,910 | 1,588 | 2,277 | 2,230 | 2,922 |

| 千葉銀行 | 718 | 788 | 870 | 903 | 1,075 |

| 横浜フィナンシャルグループ | 414 | 823 | 799 | 770 | 1,228 |

経常利益はFY2025に全社が直近5年の最高水準。三菱UFJは2.67兆円で銀行業ダントツ。横浜FGはFY2021の414億からFY2025 1,228億へ約3倍と統合効果が顕在化。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 7,770 | 11,308 | 11,165 | 14,908 | 18,629 |

| 三井住友フィナンシャルグループ | 5,128 | 7,066 | 8,058 | 9,629 | 11,780 |

| みずほフィナンシャルグループ | 4,710 | 5,305 | 5,555 | 6,790 | 8,854 |

| りそなホールディングス | 1,245 | 1,100 | 1,604 | 1,589 | 2,133 |

| 千葉銀行 | 496 | 545 | 603 | 624 | 743 |

| 横浜フィナンシャルグループ | 253 | 539 | 562 | 669 | 828 |

純利益は利上げによるNIM改善+政策保有株式の縮減益で全社が増益基調。

三菱UFJはFY2021 7,770億→FY2025 18,629億と約2.4倍。

地銀2社(千葉・横浜FG)も着実に増益を続ける。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 4.6 | 6.6 | 6.5 | 7.6 | 9.1 |

| 三井住友フィナンシャルグループ | 4.3 | 5.8 | 6.4 | 6.6 | 8.0 |

| みずほフィナンシャルグループ | 5.1 | 5.8 | 6.1 | 6.6 | 8.5 |

| りそなホールディングス | 5.4 | 4.5 | 6.4 | 5.8 | 7.8 |

| 千葉銀行 | 4.8 | 5.1 | 5.7 | 5.3 | 6.5 |

| 横浜フィナンシャルグループ | 2.2 | 4.7 | 4.9 | 5.2 | 6.4 |

メガバンク3社はFY2025にROE 8%超を達成(利上げによるNIM改善が主因)。

地銀2社(千葉・横浜FG)は6%台で、地域経済依存と低金利下のNIM圧迫が構造的制約。

全社FY2021からほぼ一貫して右肩上がり。

自己資本比率推移(自己資本/総資産・BS基準、%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 4.7 | 4.6 | 4.5 | 4.9 | 5.0 |

| 三井住友フィナンシャルグループ | 4.9 | 4.7 | 4.7 | 5.0 | 4.8 |

| みずほフィナンシャルグループ | 4.1 | 3.8 | 3.6 | 3.7 | 3.7 |

| りそなホールディングス | 3.1 | 3.1 | 3.4 | 3.6 | 3.5 |

| 千葉銀行 | 5.8 | 5.5 | 5.4 | 5.5 | 5.3 |

| 横浜フィナンシャルグループ | 5.3 | 4.8 | 4.5 | 5.2 | 5.2 |

地銀(千葉5.3%・横浜FG5.2%)がメガ(3.5-5.0%)を上回る。

これはBS自己資本比率(自己資本÷総資産)であり、BIS規制比率(CET1比率・自己資本÷リスクアセット、実態10%超)とは別指標。

地銀は預金過多・運用控えめでBS基準が高く出やすい。

みずほ・りそなのBS基準3.5-3.7%は低めだが、BIS規制比率では各社とも十分な水準を確保している。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | — | — | — | — | — |

| 三井住友フィナンシャルグループ | — | — | — | — | — |

| みずほフィナンシャルグループ | — | — | — | — | — |

| りそなホールディングス | — | — | — | — | — |

| 千葉銀行 | — | — | — | — | — |

| 横浜フィナンシャルグループ | — | — | — | — | — |

配当性向は本データセットで非取得(「—」)。

配当利回りは §2 サマリーを参照(メガ・みずほ3.2-3.5%、地銀2.9-3.0%、りそな1.9%)。

各社とも増配・自社株買いによる株主還元強化が共通テーマ。

CCC・キャッシュフロー・NIM について: 銀行は業種タイプ2(金融型)のため、運転資本のCCC(DSO/DIO/DPO)は原理的に不適用。

営業CFも預金・貸出のフローに支配され巨大変動し稼ぐ力を表さないため非掲載。

銀行固有のNIM(純利鞘)・OHR(経費率)は EDINET 標準フィールドに数値が無いため、補足編§7 で質的に扱う。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 三菱UFJフィナンシャル・グループ | 法人・リテール / GCB / 受託財産 / 市場 | 国内預貸+海外GCB+AM・証券の多角化。資金利益依存度50-60% | クルンシィ・ダナモン保有 |

| 三井住友フィナンシャルグループ | 国内銀行 / グローバル / 証券 / その他 | 国内預貸+SMBC日興証券+消費者金融 | プロミス(SMBCCF) |

| みずほフィナンシャルグループ | リテール・法人 / グローバル / 資産運用・証券 | 銀行基盤+みずほ証券。システム統合完了でコスト削減余地 | 新基盤稼働 |

| りそなホールディングス | 関西・関東の地域銀行 | 埼玉りそな・関西みらい銀行等を統合。単一セグメントに近い | 準メガ |

| 千葉銀行 | 千葉県内の地域銀行 | 県内預貸が中核。手数料多様化が課題 | 単一セグメント |

| 横浜フィナンシャルグループ | 横浜銀行+東日本銀行 | 神奈川・東京の地銀PG。再編シナジー追求 | 旧コンコルディアFG |

メガ3行はセグメント多角化(資金利益依存度50-60%)、地銀3行(りそな・千葉・横浜FG)は地域銀行業務が中核の単一セグメントに近い(資金利益依存度70-80%)。

セグメント別の金額内訳は各社有報セグメント情報を要参照(本表は構成の定性比較)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 三菱UFJ | 三井住友 | みずほ | りそな | 千葉銀行 | 横浜FG |

|---|---|---|---|---|---|---|

| 成長性 | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★ | ★★★ |

| 収益性 | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★ | ★★★ |

| 財務健全性 | ★★★ | ★★★ | ★★ | ★★ | ★★★★ | ★★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★★ | ★★★ | ★★★ | ★★★ |

| 業界固有(NIM/規模) | ★★★★ | ★★★★ | ★★★ | ★★★ | ★★★ | ★★★ |

| 総合 | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

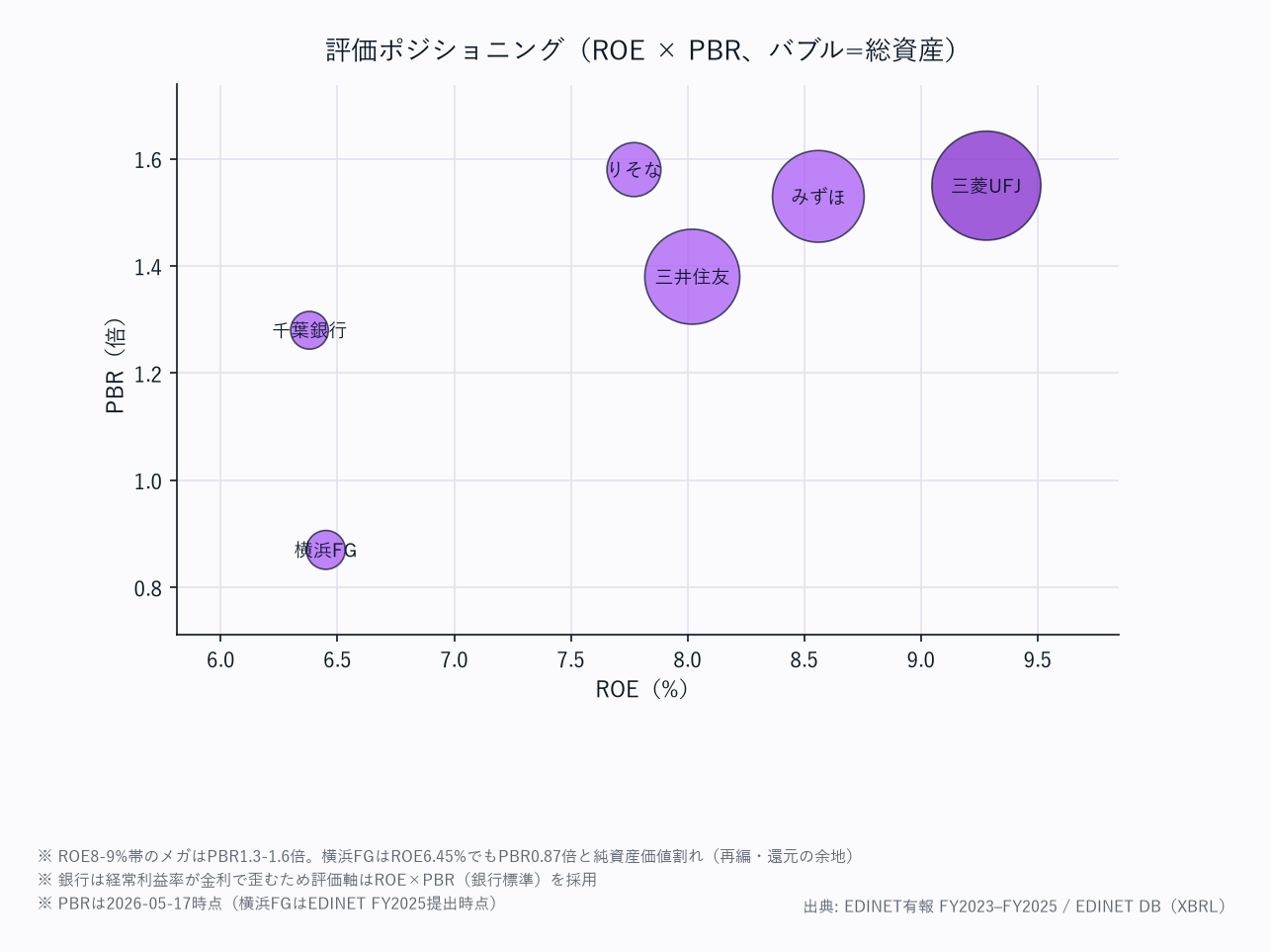

勝者と理由

三菱UFJ FGが総合首位。

圧倒的な規模(総資産413兆円)と多角化収益(AM・証券・海外GCB)で他社を凌駕。

経常利益2.67兆円・純利益1.86兆円はいずれも銀行業でダントツ。

FY2025のROE 9.1%はメガバンク中最も高く、PBR 1.13倍に反映されている。

純利益はFY2021 7,770億→FY2025 18,629億と約2.4倍(利上げによるNIM改善+政策保有株式縮減益)。

財務健全性(BS自己資本比率)では地銀の千葉・横浜FGが5%超でメガを上回るが、これはBS基準でBIS規制比率とは別物であり、ROE・規模ではメガが優位。

横浜FGはROE 6.4%ながらPBR 0.87倍と純資産価値割れで、再編シナジーと株主還元による是正余地が残る。

注目すべき構造変化

- メガバンク3社ともFY2025にROEが8%を突破(利上げによるNIM改善が主因)

- 地銀再編が加速(横浜FG=旧コンコルディアの統合成功→他地区でも再編機運が高まる)

- デジタル化投資の差が競争力を左右(三井住友「Olive」、みずほの新基盤など)

- 政策保有株式の縮減と株主還元(自社株買い・増配)の加速

関連レポート

- 業界基礎: 銀行業業界基礎ガイド

- FP&A・投資視点(補足編): 銀行業主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: 銀行業 FP&Aの勘所

- 横断ナレッジ: FP&Aカード共通スキーマ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+各社有報・ローカルEDINETスナップショット(XBRL由来)

financials_period: 各社 FY2021〜FY2025

market_data_as_of: 2026-05-17(横浜FGはEDINET FY2025提出時点)

companies: 三菱UFJFG(8306/E03606) / 三井住友FG(8316/E03642) / みずほFG(8411/E03615) / りそなHD(8308/E03648) / 千葉銀行(8331/E03567) / 横浜FG(7186/E32022・旧コンコルディアFG)

equity_basis: 自己資本 = 純資産合計 − 非支配持分。自己資本比率(=自己資本÷総資産・BS基準)・ROE(=純利益÷期末自己資本)・ROA(=純利益÷総資産)の算出に使用

important_note: BS自己資本比率(3.5-5.3%)はBIS規制上の自己資本比率(CET1比率・10%超)とは全く別物。銀行は預金等の負債が大きくBS自己資本比率が低く出るのが正常

audit_fix: 2026-06-22 監査修正。金融テンプレ(8指標サマリー+PL/資産/負債・純資産/市場・収益性マトリクス・運転資本/CF/CCCブロック無し)。経常収益=revenue・経常利益=ordinaryIncome(銀行は営業利益非開示)。§3は経常収益/経常利益/純利益/ROE/自己資本比率/配当性向を5か年で掲載

charts: bank_revenue_oi_trend / bank_valuation / bank_company_all