日経平均がはじめて『72,000円』に乗った日 — 1銘柄で指数の10%を持つ国の景色

【市場・株式】連載・投資・決算【経済・半導体装置】【経済・半導体電子部品】【政治・産業政策】【科学・AI】

目次

日経平均がはじめて『72,000円』に乗った日 — 1銘柄で指数の10%を持つ国の景色

概要

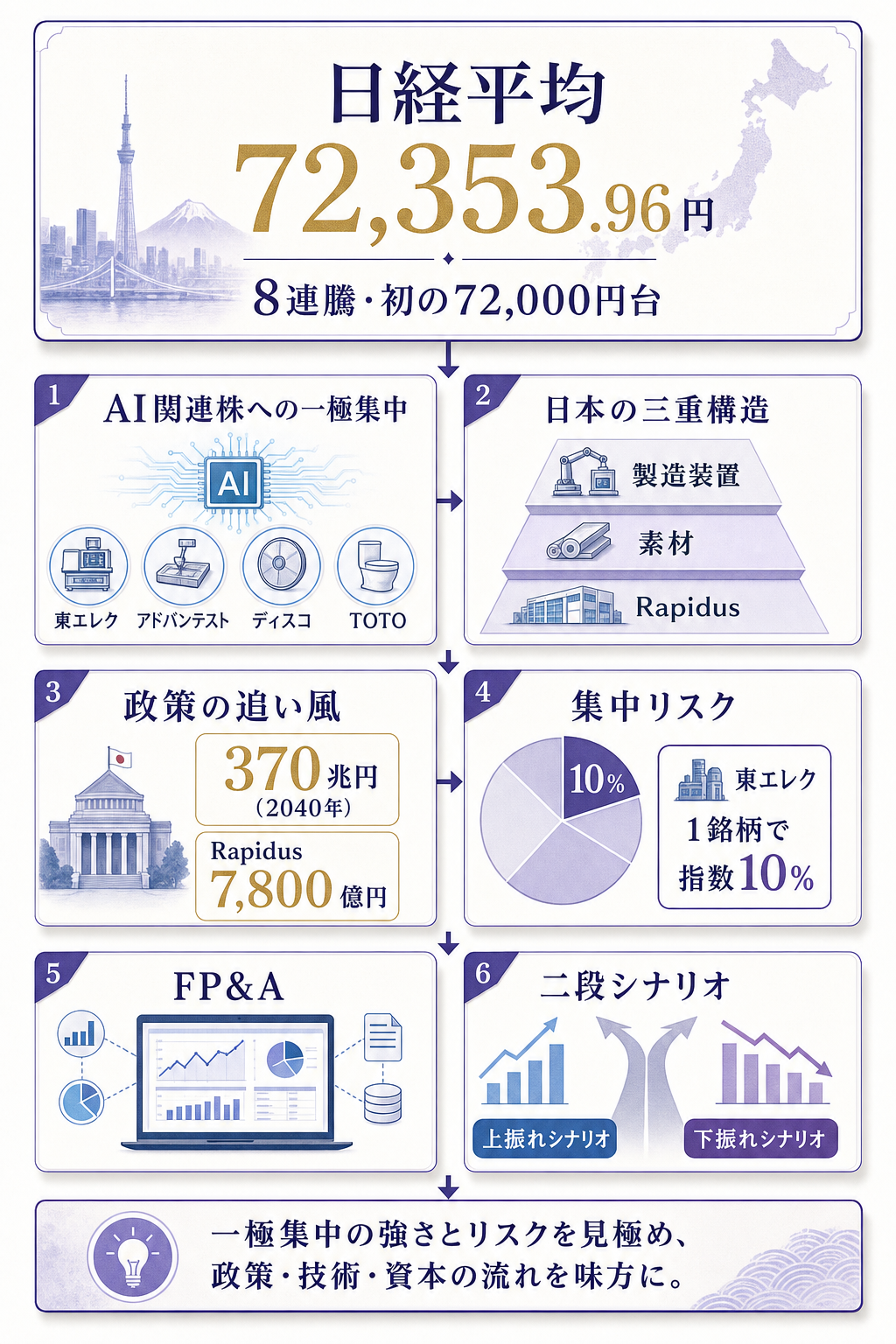

6月22日(月)の東京株式市場で、日経平均株価が史上初めて 72,000 円台で引けました。

終値は 72,353.96 円(前週末比 +1.55%)、ザラ場の高値は 72,831.73 円。

これで日経は 8 営業日連続の続伸 と、3 年以上ぶりの長さの連騰記録に並びました。

市場のドライバーは一つだけです——「AI インフラに張れる国は限られている、日本はその一つだ」という海外マネーの確信です。

- 数字の意外性 — 72,000 円 という大台が「節目」として意識されていたなか、初日でいきなり 800 円近く超え、寄りから一度も陥落しなかった

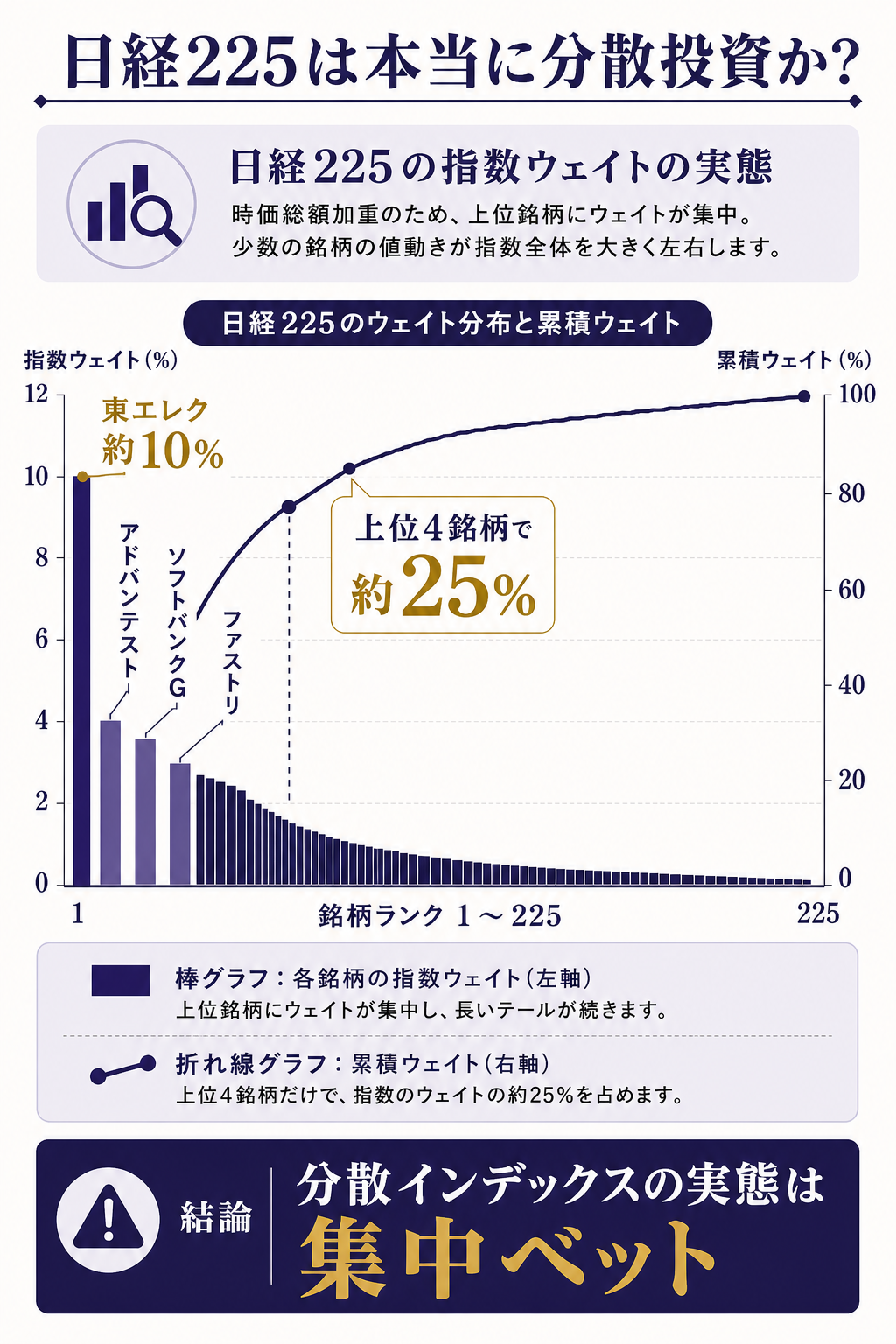

- 集中リスクの極端さ — 東京エレクトロン 1 銘柄で日経 225 の約 10% の重み。指数の値動きの 1 割が事実上「1 銘柄の業況」に連動する

- 政策の追い風 — 高市政権は 2040 年度までに 戦略 17 分野で官民 370 兆円(約 2.29 兆ドル)の投資 を誘発する計画を打ち出済み

「日本株は安いから買う」のフェーズはとうに過ぎました。

本稿は「日経平均 72,000 円」という見出しの裏で何が起きているのか——1 銘柄に依存した指数構造・官民 370 兆円の政策コミット・外人マネーの資金流入——の三層を、FP&A・投資の両視点から平易に解きます。

詳細 — 何が「72,000 円」を作ったか

値動きそのものは「AI 関連株への一極集中」

22 日の主な上昇銘柄は、決算でも M&A でもなく「AI インフラに直接張れる事業ポートフォリオを持つ企業」に集中しました。たとえば:

補足: 当日上がった代表銘柄

- 東京エレクトロン(半導体製造装置・コーター/デベロッパー世界シェア約 90%)— EUV を使う先端ノードには全社必須の装置

- アドバンテスト(半導体テスタ)— AI チップは検査時間が長く、テスタ需要が伸びる

- ディスコ(精密ダイサ)— HBM 用 TSV 加工に不可欠

- TOTO — 半導体製造装置の精密セラミック部品事業で過去最高値・+11%

- J.フロント — アクティビスト出資公表で +15.9%(AI とは無関係の特殊要因、参考)

つまり、半導体「製造装置・部品・検査」のサプライチェーン全段に外人が買いを入れた格好で、ロイターは「AI ユーフォリア(陶酔)」と呼んでいます。

テクニカル指標では「過熱」のサインも点灯しはじめています。

なぜ「日本だけ」が突出するのか — 三重構造の理解

ここが本稿の本質パートです。米国株(S&P 500)が AI 関連で停滞気味な一方、日経は今年に入って 20%以上の上昇 を見せています。理由は三つの構造で説明できます。

補足: 日本の AI インフラ三重構造

- 製造装置の独占 — 東エレク・SCREEN・ディスコの 3 社で先端工程の重要工程シェアの過半を保有

- 素材の独占 — 信越化学・SUMCO(シリコンウェハ)、JSR(フォトレジスト)等が「代替不能」レイヤー

- 新興ロジック — Rapidus(2 ナノ・北海道)に経産省 2026 年度予算で 7,800 億円(前年比 3.7 倍)の支援

「AI が伸びるなら、AI チップが伸びる。AI チップが伸びるなら、それを作る装置・素材が伸びる。それらの寡占企業はほぼ日本にいる」——この直球の論理が、外人投資家には強烈に響いています。

Goldman Sachs によれば、2025 年 4 月から 日本株に流入した外資は約 16 兆円(約 1,000 億ドル)。

指数構造の「集中リスク」 — TEL の 10% 問題

ここが投資家として最も冷静に見るべき点です。

日経平均は値嵩株の影響を強く受ける 株価平均型指数 であり、構成銘柄 225 社のうち 東京エレクトロン 1 社だけで指数の約 10% を占めます。

これは:

「指数の 1 日の値動きの 1 割が、東エレク 1 銘柄の業績期待と需給で決まる」

を意味します。

日経 +1.55% の今日の動きで言えば、単純計算で 0.15% 相当は東エレク株 1 銘柄が作った計算になります。分散投資のはずのインデックスが、実態は半導体製造装置 1 銘柄への集中ベットになっている ——これが、日本株 ETF を「日本全体」と思って買う海外個人投資家への警告になります。

もし深堀するなら

ここから先は、本稿の事実をさらに自分の投資判断や経営判断につなげるための「もう一段の問い」です。

- 本当に「指数」を買っているのか? — 日経 225 ETF を買うとき、東エレク・アドバンテスト・ソフトバンク G・ファストリの上位 4 銘柄で指数の約 25% を占めると言われます。AI 半導体ブームが続けば追い風、調整局面では真っ先に売られる構造。「日本株分散」ではなく「半導体・グロース集中」という本質を直視できているか。

- 過熱サインをどう扱うか — テクニカルでは RSI・乖離率が「買われすぎ」水準。短期反落は織り込み、政策(高市政権 370 兆円)と業績(AI チップサイクル)の中期トレンドだけを残す。「2040 年へのコミット に対して 1 か月の値動きはノイズ」と割り切れるか。

- 米国の AI 投資との比較 — Alphabet が 6 月 1〜2 日に 総額 847.5 億ドルの大規模株式発行(うち Berkshire への私募 100 億ドル含む)を実施、2026 年の AI 関連 capex を 1,800〜1,900 億ドル と公表しています。米国は「お金を集めて自分で建てる」、日本は「装置・素材を売って稼ぐ」——同じ AI ブームでも収益構造が逆という見方ができる。

- 円安は味方か敵か — 日銀の利上げ(政策金利 1%)にもかかわらず、円安基調は持続。輸出比率の高い半導体製造装置・素材は 為替も追い風。ただし高市政権の財政拡張で円安加速 → 輸入物価上昇 → 個人消費圧迫の連鎖は中期的なリスク。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A 部門の視点で、この「日経 72,000 円」のニュースをどう自社の予算編成・KPI 設計に落とすかという深掘りです。

設備投資の前提見直し — AI 半導体サプライチェーンに直接・間接にぶら下がる企業(装置・素材・部品・物流・電力)は、今期の AI 関連需要を上振れシナリオで読み直し、来期予算の前提を 15〜25% 上方シフト することを検討する局面です。

「全社平均で +5%」ではなく、AI 関連事業セグメントだけを 2 段階の感度で並走させる予算編成(ベース+アップサイド)が機能します。

退避シナリオの同時設計 — 同時に「指数集中リスク」と同じ罠を自社の事業ポートフォリオで抱えていないか を点検します。

半導体製造装置 1 業種に売上の 30% 以上が依存している企業は、日経の 10% 集中と本質的に同じ構造。

AI チップサイクルの調整局面で何が起きるかのストレステスト(売上 ▲20%・▲40% の 2 段階)を 6 月のうちに走らせる価値があります。

株価ベンチマークの再設計 — 株価連動報酬や EPS ガイダンスを使っている企業は、日経平均が +20% 動いている現在の局面で「自社株価が指数並みに動かない」場合の説明準備が必要です。自社の事業構造が AI ブームから外れている説明(中長期成長戦略への接続) を IR 資料で先回りして用意するのが、決算発表で慌てないための実務的アプローチです。

試算例(FP&A 担当向け) — 半導体製造装置メーカー向け部品供給を売上の 25% で持つ企業を想定。

AI チップサイクル上振れシナリオ(同事業 +30% 成長)と通常シナリオ(同事業 +5% 成長)の二段シナリオを並走させた場合、来期 EPS の振れ幅は +15%〜+22% 程度。

ストレス側(▲20% 調整)では EPS ▲10%。

この振れ幅を取締役会に「正直に並べる」ことが、株価連動報酬・自社株買い枠の意思決定の質を上げます。

まとめ

- 日経平均は 6 月 22 日に終値 72,353.96 円(+1.55%)で初めて 72,000 円台に乗せ、3 年以上ぶりの 8 連騰を記録

- ドライバーは「AI インフラに張れる日本のサプライチェーン(製造装置・素材・新興ロジック)」への海外マネー流入で、Goldman Sachs 試算で 2025 年 4 月以降 約 16 兆円が流入

- 政策面では高市政権が 2040 年度までに官民 370 兆円 の投資誘発(戦略 17 分野)を打ち出し、Rapidus には 26 年度予算で 7,800 億円(前年比 3.7 倍)の支援

- 指数構造のリスクは「東京エレクトロン 1 銘柄で日経の約 10%」という集中度——日本株 ETF は実態として半導体製造装置への集中ベット

- FP&A 視点では「AI 関連の上振れシナリオ前提化」と「ストレステスト」を二段で走らせる予算編成が、調整局面に強い

理解度チェック

Q1. 2026 年 6 月 22 日の日経平均終値として正しいものは?

- A. 70,128.50 円

- B. 71,005.22 円

- C. 72,353.96 円

- D. 73,200.10 円

解答

C. 72,353.96 円。前週末比 +1.55%、ザラ場高値は 72,831.73 円。初の 72,000 円台乗せ。

Q2. 日経平均株価における東京エレクトロンの構成ウェイトは概ねどの程度か?

- A. 約 1%

- B. 約 3%

- C. 約 5%

- D. 約 10%

解答

D. 約 10%。

日経平均は株価平均型指数のため値嵩株 1 銘柄の影響が極端に大きく、東エレク 1 社で指数の約 10% を占める。

「分散投資」と思って買う ETF が、実態は 1 銘柄集中ベットに近い構造になっている点が論点。

Q3. 高市政権が打ち出した戦略 17 分野の官民投資計画の目標年と金額は?

- A. 2030 年度までに 100 兆円

- B. 2035 年度までに 200 兆円

- C. 2040 年度までに 370 兆円

- D. 2050 年度までに 500 兆円

解答

C. 2040 年度までに 370 兆円(約 2.29 兆ドル)。政府の新規財政支出だけでなく、民間投資を誘発した官民全体の投資規模。AI・半導体・造船・宇宙等が柱。

関連リンク

- 出典・市場データ

- 業界レポート(社内ナレッジ連動)

- 電気機器主要プレイヤー比較

- 半導体製造装置セグメント分析

- 関連の既出記事

出典・factcheck

- primary_source_url: Reuters 配信「Japan's Nikkei rises past 72,000 as AI euphoria persists」(The Star)2026-06-22

- secondary_source_url: 日経指数公式ヒストリカルデータ

- source_confidence: High(一次URL を WebFetch で照合、終値・高値・連騰日数・政府投資計画額の各数値を取得)

- verification_note: 東京エレクトロンの指数ウェイト約 10% は記事内で明示なしだが、Tech Times(2026-06-22)等の関連報道で広く言及されている数値。Goldman Sachs の外資流入 16 兆円も同関連報道に依拠。