フジクラ(5803)2027/3期通期予想を上方修正 — 純利益1,560→2,290億円、上期営業利益+89% AI光コンポーネント受注と『水素ボトルネック』解消の三重奏

#投資-決算#業績予想修正#AI光コンポーネント#ハイパースケーラー#光ファイバー

フジクラ(5803)2027/3期通期予想を上方修正 — 純利益1,560→2,290億円、上期営業利益+89% AI光コンポーネント受注と『水素ボトルネック』解消の三重奏

出典(一次/二次の切り分け) — C1契約

- primary_source: フジクラ「2027年3月期第2四半期(中間期)及び通期連結業績予想の修正に関するお知らせ」(2026-06-18 16:30提出)

- primary_source_url: https://irbank.net/5803/140120260618573731

- primary_source_checked_at: 2026-06-19(irbankで提出原本を確認、株探・Biz/Zineで数値多重照合)

- secondary_source: 株探「フジクラ、今期経常を45%上方修正・最高益予想を上乗せ」/日本経済新聞「フジクラ一転最高益 27年3月期、想定外の受注獲得で上方修正」/Biz/Zine「2027年3月期業績予想を上方修正」

- secondary_source_url: https://s.kabutan.jp/news/k202606180003/

- source_date: 2026-06-18

- source_confidence: High

- verification_note: 修正前後の全数値(売上・営業利益・経常・純利益・EPS/上期・通期)と修正理由(光コンポーネント受注/売価アップ/水素供給安定)を一次原本+三次にわたる二次で照合一致。EPS は4/1付1→6株式分割反映済。

概要

5月14日に出したばかりの今期予想を、わずか35日で書き直す——。それも『減益(前期比▲1%)』予想から『過去最高益(前期比+45.7%)』への一気の反転です。

2026年6月18日の引け後、フジクラ(5803)は2027年3月期の第2四半期(中間期)および通期の連結業績予想を、強烈なポジティブ方向に修正しました。

短期間で書き直す異例の動きの裏には、AI光通信に絡む受注と価格と原材料の『三重奏』が同時に好転した事実があります。

要点を3行で整理します。

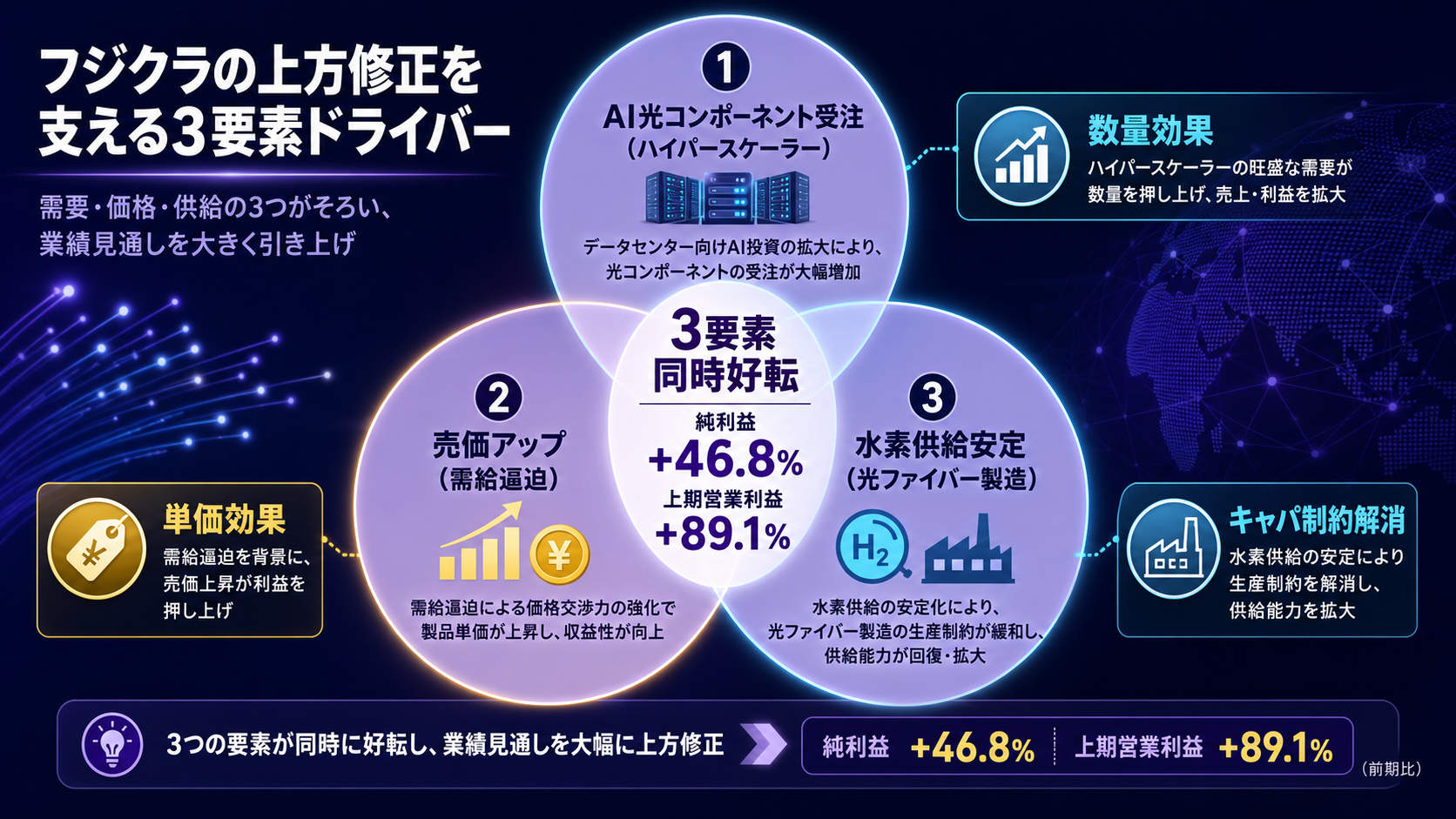

- 修正幅が異例 — 通期純利益は1,560億→2,290億円(+46.8%)、上期に至っては営業利益+89.1%・純利益+91.0%。たった35日での再修正というスピードそのものが、足元の受注の急変を示しています。

- ドライバーは三重奏 — ①ハイパースケーラー向けAI用光コンポーネントの想定外受注、②売価アップ、③長らく懸念だった光ファイバー製造の水素供給不足の緩和。1つでも欠ければここまでは行かない構図です。

- 「減益→最高益」への反転 — 前回予想(5/14)の通期純利益は前期比▲1%。今回修正で同+45.7%に。同じ会社が、同じ年度の業績見立てを真逆に書き直したという事実が、AI関連サプライチェーンの読みづらさそのものを物語ります。

具体的には、通期売上高が1兆2,430億円→1兆4,620億円(+17.6%)、通期営業利益が2,110億円→3,100億円(+46.9%)、通期経常利益が2,180億円→3,160億円(+45.0%)、通期純利益が1,560億円→2,290億円(+46.8%)、通期EPSが94.2円→138.3円へ。

さらに上期(中間期)では売上高5,940億円→7,780億円(+31.0%)、営業利益920億円→1,740億円(+89.1%)、純利益**670億円→1,280億円(+91.0%)**と、上期の伸びが通期を大きく上回る形になっています。

修正理由として会社は、「情報通信事業においてハイパースケーラーからの光コンポーネント製品プロジェクト受注と売価アップがあり、懸念された水素不足影響が緩和される」と明示しました。

EPS は2026年4月1日付の1株→6株式分割を反映済の値です。

引け後の PTS では株価が急騰しました。

補足 — そもそもフジクラとは/ハイパースケーラーとは/なぜ水素が必要か

フジクラ は東証プライム上場の電線・光通信機器メーカー(業種は非鉄金属)です。

送配電ケーブルや産業向けケーブルに加え、データセンター向けの光ファイバー・光コンポーネントを主力に持ち、AI 投資の波に直接乗る位置にいます。ハイパースケーラー とは AWS/Microsoft/Google/Meta/Oracle などの超大規模クラウド/データセンター事業者の総称で、AI 学習向けの設備投資が爆発的に伸び、各社合算で2026年は前年比+70%程度の設備投資拡大が見込まれる規模感です。

光コンポーネントは AI クラスタ間・ラック間を高速で結ぶ要素部品で、データセンター 1 棟あたりの実装数が世代を追うごとに増えています。水素 は光ファイバー製造工程(プリフォーム形成・線引)で酸水素バーナーの燃料として使われます。

半導体・電池向け需要拡大で工業用水素が逼迫した時期があり、安定供給の確保が生産量のボトルネックになっていました。

今回の修正は、このボトルネックが解けたことを会社自身が認めた、という意味でもあります。

詳細

修正前後の主要数値

会社は同日、上期(中間期)と通期の両方について業績予想を修正しました。修正後の数値は前期実績(FY2026:売上1兆1,824億円/営業利益1,887億円)との比較でも過去最高益になります。

| 項目 | 修正前 | 修正後 | 修正幅 |

|---|---|---|---|

| 通期 売上高 | 12,430億円 | 14,620億円 | +17.6% |

| 通期 営業利益 | 2,110億円 | 3,100億円 | +46.9% |

| 通期 経常利益 | 2,180億円 | 3,160億円 | +45.0% |

| 通期 純利益 | 1,560億円 | 2,290億円 | +46.8% |

| 通期 EPS(分割後) | 94.2円 | 138.3円 | +46.8% |

| 上期 売上高 | 5,940億円 | 7,780億円 | +31.0% |

| 上期 営業利益 | 920億円 | 1,740億円 | +89.1% |

| 上期 経常利益 | 950億円 | 1,770億円 | +86.3% |

| 上期 純利益 | 670億円 | 1,280億円 | +91.0% |

| 上期 EPS | 40.5円 | 77.3円 | +91.0% |

ここで目を引くのは、==上期だけで通期営業利益の半分以上(174/310=56%)を稼ぐ計画になっている点です。

通常、装置・部品メーカーの上期偏重は特需の先行確定を示し、下期は保守的な見立てを置く慣行があります。下期は単純差し引きで営業利益1,360億円程度のレンジ==に置かれた格好で、ここからさらに上振れる余地が残されている読み方も可能です。

ドライバーは三重奏 — どれか1つでも欠ければ届かない

修正理由として会社は3つを明示しました。これを三重奏として一つずつ分解します。

- 第一に、AI光コンポーネントの想定外受注。 ハイパースケーラーのAIクラスタ拡張が、当初想定を上回るペースで進みました。これは AI 用 GPU クラスタのスケールアウトに比例して光接続点数が増える構造そのものに起因します。2026年は仮にハイパースケーラー4社合算で前年比+70%規模の設備投資という外部観測があり、フジクラはその受注を当初予想に織り込みきれていなかったという事実の表明でもあります。

- 第二に、売価アップ。 AI 向け光コンポーネントは需給逼迫が継続しており、価格交渉力が顧客側からサプライヤー側に傾きました。単に数量が増えたのではなく、同じ製品をより高く出せた——つまり営業利益率の数値改善は数量効果と単価効果の両方の合算で生じています。これが上期営業利益+89%という数量だけでは説明できない上振れ幅を生んでいます。

- 第三に、水素供給不足の懸念緩和。 光ファイバー製造の歩留まりとスループットを縛っていた水素供給制約が緩みました。供給網の多角化と戦略的在庫管理で乗り切ったと会社は説明しています。これはキャパシティの足かせが外れたという意味であり、受注と売価の好転を出荷量に変換できる土壌が同時に整った、と読めます。

どれか1つでも欠ければ、ここまでの修正幅にはなりません。 受注だけ伸びても、水素ボトルネックが残れば作れない。

売価が上がっても、受注が想定どおりなら数量効果は出ない。3 要素が同時に好転した瞬間の業績がこの数字です。

スピードの異常さ — 5/14 → 6/18 は何を意味するか

会社が初期予想を出したのは2026年5月14日です。1か月足らずでの再修正は、CFO 室として日常的に踏むタイミングではありません。

一般に上方修正は四半期ごとの数値確定とともに出されるのが常識的な巡航で、四半期前の前提が大きく外れた場合のみ中間タイミングでの追加開示に踏み切ります。

今回は、①受注見通しの実額が前提から大きく上振れ、②その確度が短期間で固まった、③開示しないと適時開示規則違反のリスクがある、という3条件が短期間に重なった結果と解釈できます。「会社が驚いた」を会社自身が認めた開示が、このスピードの実体です。

もし深堀するなら

- 下期保守性のレンジ感 — 上期営業利益174B+通期310Bからの差し引きで下期は136B程度。上期と下期で水準が大きく違う前提を会社が置いた背景(季節性/受注パターン/単価前提)は、今後の決算短信本文と説明会で精査する論点です。

- ハイパースケーラー顧客の集中度リスク — 受注のうち特定顧客への依存度が高まると、顧客の設備投資ペース変動が業績ボラティリティとして跳ね返ります。決算説明会の Q&A で「顧客集中度」「複数顧客への分散」がどの程度開示されるかは中期見立ての分岐点です。

- 水素供給の継続性 — 今回は供給網多角化と在庫管理で乗り切ったとされますが、半導体・電池向けの工業用水素需要は今後も拡大方向です。中期で安定供給を保つには、水電解装置の自社運用や長期契約への切り替えが論点になり得ます。

- AI光コンポーネントの内訳開示 — 「情報通信事業」とまとめられた光コンポーネントの製品別売上構成(800G/1.6T/同時光接続点数別)、地域別構成(北米/欧州/アジア)の開示粒度が、業績の持続性評価の核です。

- 配当・自己株買い等の還元方針 — 過去最高益のキャッシュフローをどう還元するかは別論点として動きます。同社の還元方針(DOE/配当性向/自社株買い)の見直しが下期に出るか否かは投資家層の注目点です。

🔎 CFO・FP&A視点の考察(クリックで展開/全員必読ではありません)

ここから先は、企業分析・経営管理の立場で本件を「自社の予算・予想管理」にどう転用するか、の実務的な読み筋です。要点を5つに絞ります。

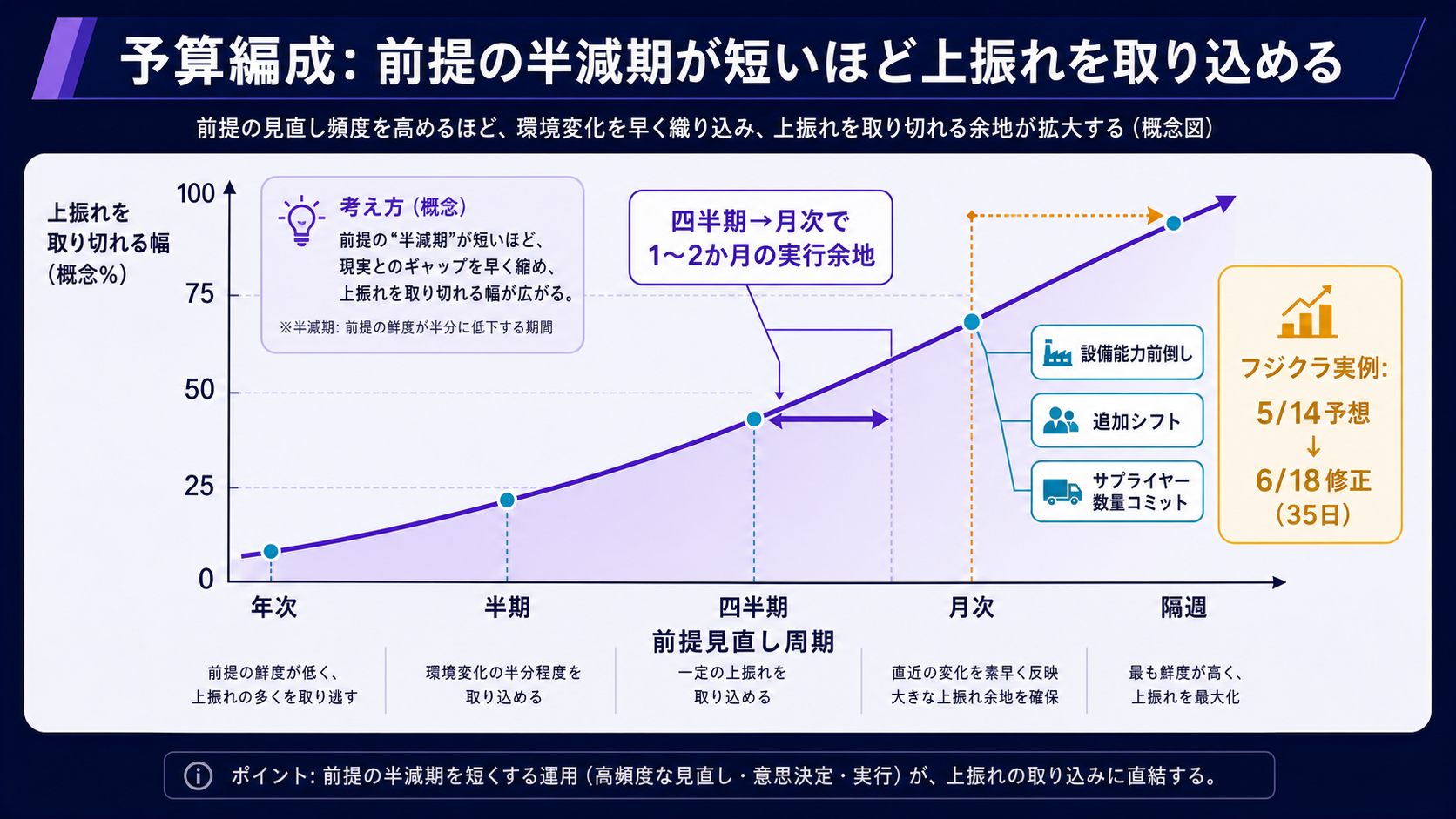

1. 予算編成における『前提の半減期』を短くする — 5/14 → 6/18 で前提が崩れた今回のケースは、AI 関連サプライチェーンの『前提が固まる期間』が極端に短くなったことを示しています。

年初予算のレビュー周期を四半期から月次・隔週に短縮するのは、特に AI 関連・データセンター関連の事業セグメントを抱える会社では検討に値します。

前提が動く速度に社内の意思決定速度が追いついているかは、CFO の組織設計論点です。

2. 上方修正の『3 要素同時好転』を分解管理する — 同社の修正理由は量・価・原材料供給の3要素です。月次・四半期の業績差異分析の科目を、量効果・単価効果・歩留・原材料コスト・為替に分けて常時テンプレ化しておくと、どこが上振れているか・どこが下振れているかが翌月までに見える化されます。

今回のような開示理由文(「受注+売価+水素」)は、社内の差異分析テンプレートが本当に経営に語れる粒度かを点検する好教材です。

3. 顧客集中度(HHI 等)を経営会議の常設ボードへ — ハイパースケーラー特需は巨大だが集中度を高める構造です。

CFO サイドでは上位5社売上比率・上位顧客 HHI(Herfindahl-Hirschman Index)を月次でモニタする運用が、業績ボラティリティの先行指標として効きます。「上振れ時こそ集中度の点検」は、後で説明に詰まる事態を避ける CFO の基本動作です。

4. 『ボトルネック原材料の継続性』を年初の検証論点に固定する — 水素・特定ガス・希少金属・特定樹脂・先端ノードのウェハ等、自社固有のボトルネック原材料の継続性を、年初の中計レビュー時に必ず議論するように設計しておくと、想定外のキャパ制約に事後対応で振り回されにくくなります。

今回のフジクラの記述は、「ボトルネック原材料を持つ会社の予実差異は供給網事象でも動く」ことの実例です。

5. 開示タイミングの社内ルールを再点検する — 適時開示規則上、業績予想の修正は『直近予想と乖離が一定以上になった時点で速やかに開示』が原則です。

社内の修正開示トリガー(営業利益±30% 等)と社内決裁フローが、想定外スピードの上振れにも耐える設計になっているかを年1で確認する運用は、上場企業の CFO 室・経理・経営企画の共同論点として常設しておく価値があります。

試算例(一般化した思考実験) — 仮にデータセンター関連事業を抱える会社で、年初予算の前提が「主要顧客の設備投資成長率:前年比+30%」だったとします。

本件のように実勢が+70%レンジで動いた場合、'前提の半減期'を四半期に置いた会社は四半期決算時点で気づくことができますが、月次に置いていた会社は1〜2か月早く気づくことができます。

この気づきの1〜2か月は、設備能力の前倒し(短納期発注/追加シフト)・営業の追加配置・サプライヤーへの数量コミットに充てる時間としてCFO の意思決定の質に直結します。

今回のフジクラの修正スピードは、前提見直しの周期が短ければ短いほど、上振れを取り切れることの傍証でもあります。

まとめ

- フジクラは2026年6月18日、FY2027通期の純利益予想を1,560億→2,290億円(+46.8%)、上期営業利益予想を920億→1,740億円(+89.1%)へ大幅上方修正。5/14 の初期予想から35日という異例のスピードで『減益→過去最高益』へ反転した

- ドライバーはAI光コンポーネント受注/売価アップ/水素供給安定の三重奏。どれか1つでも欠ければここまでは届かない構造で、上期で通期営業利益の56%を稼ぐ前提になっている

- CFO・FP&A 視点では、①予算編成の前提半減期を短く ②差異分析を量・価・歩留・原材料・為替に分解 ③上位顧客集中度を月次ボード化 ④ボトルネック原材料の継続性を年初レビューに固定 ⑤開示トリガーと社内決裁フローの整合点検の5 点が、今期の傍流ではなく恒常運用に組み込むべき論点

関連リンク

- 元IR(適時開示): 2027年3月期第2四半期(中間期)及び通期連結業績予想の修正に関するお知らせ

- 株探(数値裏取り): フジクラ、今期経常を45%上方修正・最高益予想を上乗せ

- 日経新聞: フジクラ一転最高益 27年3月期、想定外の受注獲得で上方修正

- Biz/Zine: フジクラ、2027年3月期業績予想を上方修正 情報通信事業の好調受け

- 横串(半導体・AI 投資のスーパーサイクル構造): NVIDIA-Nemotron3Ultra-DGXStation-ローカルLLMとMac比較

- 横串(エージェント運用基盤と AI 設備投資の連動): Databricks-AgentBricks-UnityAIGateway-エージェント統制基盤