NPV・IRR(投資判断指標)

目次

- 0. このノートの位置づけ

- 1. NPV(Net Present Value:正味現在価値)

- 1-1. 定義:「いくら儲かるか」を金額で答える

- 1-2. なぜ「割り引く」のか — お金の時間価値

- 1-3. 判定基準

- 1-4. NPV の強みと限界

- 2. IRR(Internal Rate of Return:内部収益率)

- 2-1. 定義:「この投資は年率何%か」を利回りで答える

- 2-2. 判定基準

- 2-3. IRR の強みと限界

- 3. DCF・NPV・IRR の使い分け(詳細比較)

- 3-1. 答えている「問い」が違う

- 3-2. どの場面でどれを使うか

- 3-3. NPV と IRR が矛盾するケース

- 4. 具体例:原料メーカーM&A(200億円)

- 4-1. 前提条件

- 4-2. NPV 計算

- 4-3. IRR 計算

- 4-4. 感応度分析:前提が変わるとどうなるか

- 5. FP&A 実務での使い方

- 5-1. 投資前:意思決定レポートの構成

- 5-2. 投資後:事後評価

- 5-3. 「粗利率の変化」との違い(Q-γ回答への補足)

- 6. よくある間違い・落とし穴

- ❌ 間違い1:IRR だけで案件を比較する

- ❌ 間違い2:NPV がプラスなら無条件で投資する

- ❌ 間違い3:WACC を固定値として扱う

- ❌ 間違い4:サンクコスト(埋没費用)を NPV に含める

- ❌ 間違い5:IRR の複数解を見落とす

- 7. 自分への問い

- 関連

NPV・IRR(投資判断指標)

0. このノートの位置づけ

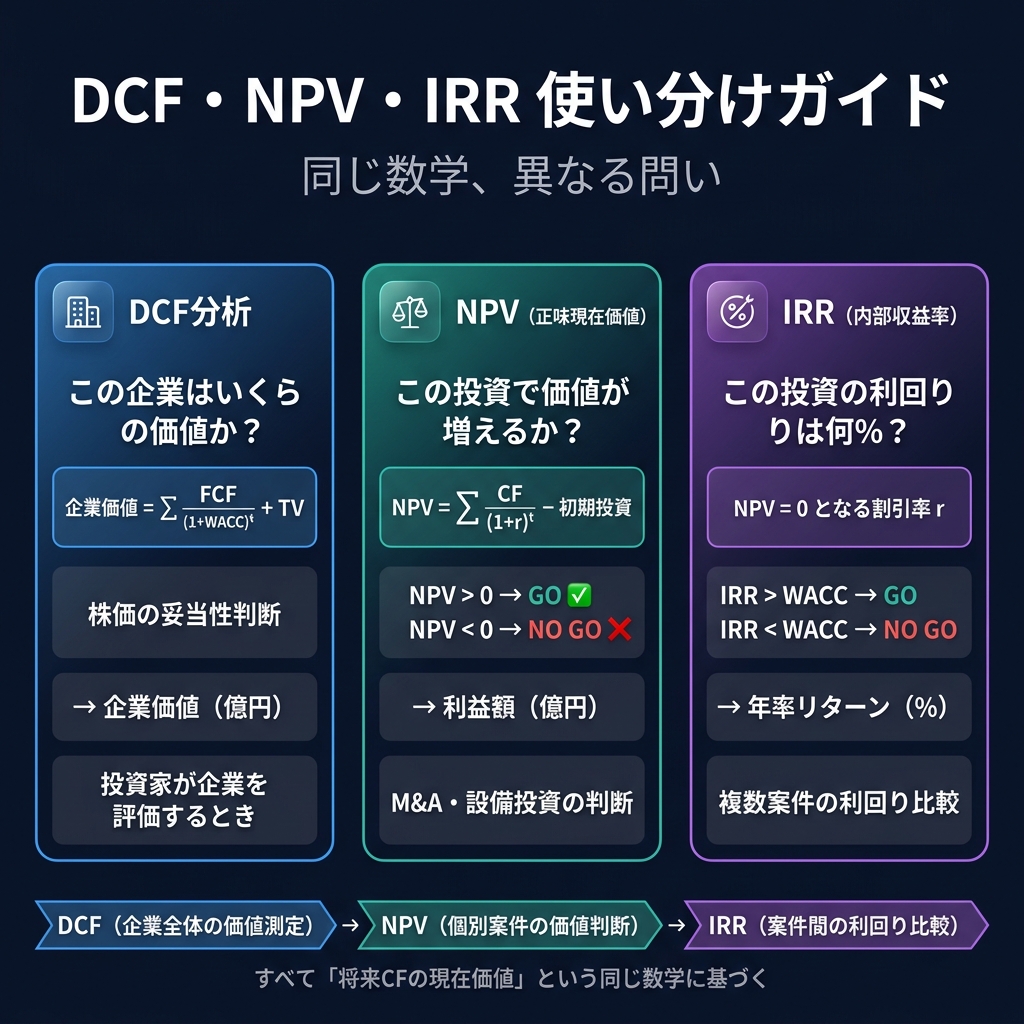

DCF分析 は「企業全体がいくらの価値か」を測る手法である。

本ノートで扱う NPV / IRR は、同じ「将来CFの現在価値」という数学を使いつつ、個別の投資案件(M&A・設備投資・新規事業)をやるべきかどうか を判断するためのツールである。

- DCF → 「この企業はいくらの価値か?」 → 株価の妥当性判断

- NPV → 「この投資案件で企業価値が増えるか?」 → M&A・設備投資の GO/NO GO 判断

- IRR → 「この投資案件の利回りは年率何%か?」 → 案件間の利回り比較

3つは別物ではなく、同じ数学の「問い方」が違うだけである。

1. NPV(Net Present Value:正味現在価値)

1-1. 定義:「いくら儲かるか」を金額で答える

NPV とは、投資から得られる将来キャッシュフローの現在価値の合計から、初期投資額を引いたものである。

NPV = Σ [CF_t / (1 + r)^t] − 初期投資額

CF_t: t年目に得られるキャッシュフロー(コスト削減効果・追加利益など)r: 割引率(通常 WACC、または社内ハードルレート)初期投資額: M&A の買収額、工場建設費、システム投資額など

1-2. なぜ「割り引く」のか — お金の時間価値

NPV を理解するには、まず 「今日の100億円と、3年後の100億円は価値が違う」 ことを腹落ちさせる必要がある。

理由1:運用機会

今日の100億円を年率7%で運用すれば、3年後には 100 × 1.07³ = 122.5億円 になる。

つまり3年後の100億円は、今日の価値に換算すると 100 / 1.07³ = 81.6億円 でしかない。

理由2:不確実性 未来のキャッシュフローには「本当にもらえるのか」というリスクがある。 遠い将来ほどリスクが高いので、割り引いて「確実に手元にある今日のお金」に換算する。

理由3:インフレ 物価上昇により、同じ金額でも将来の方が購買力が低い。

「将来のキャッシュフローに不確実性フィルターをかけて、今日の価値に変換する」操作が割引。 フィルターの強さ(割引率)が高いほど、将来のCFの現在価値は小さくなる。

1-3. 判定基準

| NPV の値 | 意味 | 投資判断 |

|---|---|---|

| NPV > 0 | 投資額以上のリターンを生む(WACC を上回る収益力) | ✅ 投資すべき |

| NPV = 0 | ちょうど WACC 分のリターン(株主・債権者を満足させるギリギリ) | △ 他に良い案件がなければ可 |

| NPV < 0 | 投資額を回収できない(資本コストを下回る) | ❌ 投資すべきでない |

1-4. NPV の強みと限界

強み:

- 金額で答えるため、「この案件でいくら儲かるか」が直感的にわかる

- 投資規模の異なる案件でも、NPV の大きい方を選べば企業価値が最大化される

- 理論的に常に正しい判断を導く(複数解が出ない)

限界:

- 割引率(WACC)の設定次第で結果が大きく変わる → WACC算出 の精度が重要

- 将来CFの予測精度に全面的に依存する(「入力ガベージ → 出力ガベージ」問題)

- 利回り(何%のリターンか)は直接見えない → IRR で補完

2. IRR(Internal Rate of Return:内部収益率)

2-1. 定義:「この投資は年率何%か」を利回りで答える

IRR とは、NPV がちょうど 0 になるような割引率 のこと。

0 = Σ [CF_t / (1 + IRR)^t] − 初期投資額

言い換えると、「この投資プロジェクトが内部的に生み出しているリターン率」 を逆算している。

2-2. 判定基準

| 比較 | 意味 | 投資判断 |

|---|---|---|

| IRR > WACC | 投資のリターンが資本コストを上回る | ✅ 投資すべき |

| IRR = WACC | リターンと資本コストが同等 | △ ギリギリ |

| IRR < WACC | 投資のリターンが資本コストを下回る | ❌ 投資すべきでない |

IRR 単独で「20% だから良い投資」とは言えない。 WACC が 25% の超高リスク事業なら、IRR 20% でも NG である。 必ず WACC(ハードルレート)との差分で判断する。

2-3. IRR の強みと限界

強み:

- 利回り(%)で答えるため、経営陣や投資委員会が直感的に理解しやすい

- 「WACC 7% に対して IRR 22%」と言えば、投資の魅力度が即座に伝わる

- 割引率を前提に置く必要がない(IRR 自体が割引率を逆算した結果)

限界:

- 投資規模を反映しない:IRR 30% で NPV 1億円の案件と、IRR 15% で NPV 100億円の案件では、後者の方が企業価値への貢献は大きい

- CFの符号が途中で反転する場合、複数の IRR が出ることがある(数学的に方程式の解が複数存在する)

- 再投資の前提が非現実的:IRR は「途中で得たCFを IRR と同じ率で再投資できる」と暗黙に仮定しているが、実務ではそうならないことが多い

3. DCF・NPV・IRR の使い分け(詳細比較)

3-1. 答えている「問い」が違う

| 手法 | 答える問い | 出力の単位 | 主な利用場面 |

|---|---|---|---|

| DCF | この企業(事業)の価値はいくらか? | 企業価値(億円) | 株式の割安/割高判断、M&A の買収価格算定 |

| NPV | この投資で企業価値がいくら増えるか? | 利益額(億円) | 設備投資・M&A・新規事業の GO/NO GO |

| IRR | この投資のリターンは年率何%か? | 年率(%) | 複数案件の優先順位付け、経営報告 |

3-2. どの場面でどれを使うか

場面1:株式投資家として企業を評価する → DCF を使う。将来FCFの現在価値を合算して企業全体の内在価値を出し、現在の株価と比較する。 (参照:DCF分析)

場面2:CEOとして M&A 案件の GO/NO GO を判断する → NPV と IRR を両方使う。NPV で「いくら儲かるか」、IRR で「利回りは何%か」を示し、取締役会に報告する。

場面3:経営企画として3つの設備投資案から1つを選ぶ

→ まず NPV で比較(金額が大きい方が企業価値への貢献が大きい)。

→ 補助的に IRR も示す(資本効率の観点)。

→ NPV と IRR で結論が矛盾する場合は、NPV を優先するのが理論的に正しい。

場面4:FP&A として事後的に投資の成否を評価する

→ 実績CFを用いて 実績 IRR を再計算し、当初想定 IRR と比較する。

→ 乖離があれば原因を分析(シナジー未達、統合コスト超過、市場環境変化など)。

3-3. NPV と IRR が矛盾するケース

投資規模の異なる2案件を比較する場合、NPV と IRR の結論が食い違うことがある。

| 案件 A | 案件 B | |

|---|---|---|

| 初期投資 | 50億円 | 500億円 |

| NPV | +15億円 | +80億円 |

| IRR | 25% | 14% |

| WACC | 8% | 8% |

- IRR で見ると 案件 A が優秀(25% > 14%)

- NPV で見ると 案件 B の方が企業価値への貢献が大きい(+80億円 > +15億円)

企業の目的は「企業価値の最大化」であり、これは NPV で測定される。

IRR が高くても投資規模が小さければ、企業価値への貢献は限定的。

IRR は「効率」、NPV は「規模を含む総合判断」。

理論的には NPV 優先が正解。

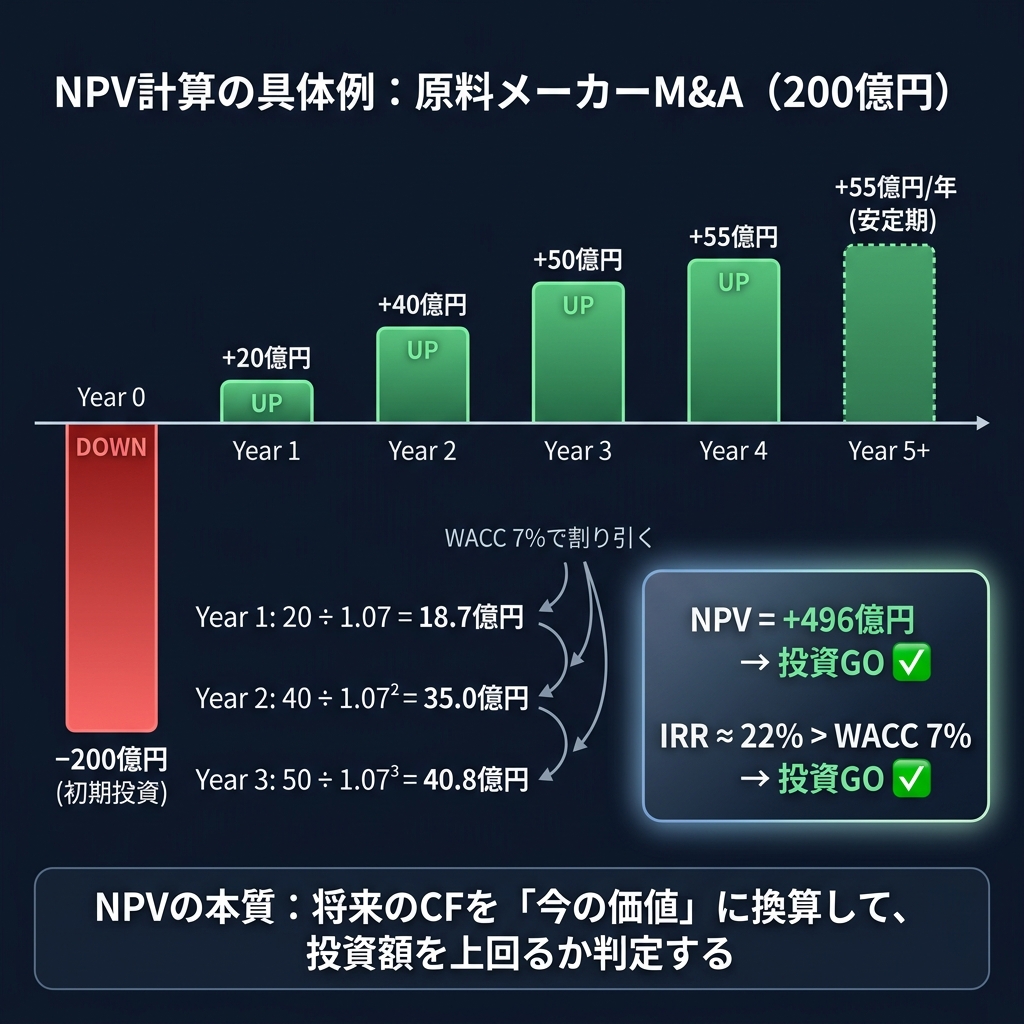

4. 具体例:原料メーカーM&A(200億円)

食肉加工メーカーのCEOとして、原料メーカーを 200億円 で買収する案件を評価する。

4-1. 前提条件

| 項目 | 値 | 根拠 |

|---|---|---|

| 買収額(初期投資) | 200億円 | 仮定(類似取引事例から) |

| WACC(ハードルレート) | 7% | → WACC算出 で算定 |

| 永続成長率 g | 1% | 食品業界の名目成長率 |

| 年度 | シナジー効果(CF) | 内訳 |

|---|---|---|

| Year 1 | +20億円 | PMI(統合作業)中、効果限定的 |

| Year 2 | +40億円 | 調達一元化、原料費削減が本格化 |

| Year 3 | +50億円 | スケールメリット顕在化 |

| Year 4 | +55億円 | 安定期に到達 |

| Year 5+ | +55億円/年 | 安定期を継続 |

4-2. NPV 計算

Step 1:各年のCFを現在価値に割り引く

Year 1: 20 / (1.07)^1 = 20 / 1.070 = 18.7億円

Year 2: 40 / (1.07)^2 = 40 / 1.145 = 35.0億円

Year 3: 50 / (1.07)^3 = 50 / 1.225 = 40.8億円

Year 4: 55 / (1.07)^4 = 55 / 1.311 = 42.0億円

Year 5: 55 / (1.07)^5 = 55 / 1.403 = 39.2億円

5年分合計 = 175.7億円

分母の (1.07)^t は「t年分のリスク×時間価値のフィルター」。

遠い将来ほど分母が大きくなり、同じ55億円でも現在価値は小さくなる。

Year 1 の 20億円 → 18.7億円(7%減)に対し、Year 5 の 55億円 → 39.2億円(29%減)。

Step 2:ターミナルバリュー(TV)を計算

Year 6以降も +55億円/年が永続的に続くと仮定する(永続成長率 g = 1%)。

TV = CF₆ / (WACC − g)

= 55 × 1.01 / (0.07 − 0.01)

= 55.55 / 0.06

= 925.8億円(Year 5末時点の価値)

TVの現在価値 = 925.8 / (1.07)^5 = 925.8 / 1.403 = 659.9億円

Step 3:NPV を算出

NPV = 5年分のCF現在価値 + TVの現在価値 − 初期投資

= 175.7 + 659.9 − 200

= +635.6億円

→ NPV = +635.6億円 > 0 → 投資すべき ✅

4-3. IRR 計算

IRR は「NPV = 0 になる割引率」を逆算する。Excel の =IRR() 関数や財務電卓で求める。

この案件の場合、IRR ≈ 22% 程度。

IRR (≈22%) > WACC (7%) → 投資すべき ✅

IRR と WACC の差(= スプレッド)が 15pt あるため、WACC の推定に多少の誤差があっても結論は覆らない。

これは投資判断の**安全域(Margin of Safety)**として機能する。

4-4. 感応度分析:前提が変わるとどうなるか

NPV/IRR は前提次第で大きく動く。経営報告では必ず感応度テーブルを添える。

| シナリオ | WACC | Year 4以降 CF | NPV | IRR | 判断 |

|---|---|---|---|---|---|

| 楽観 | 6% | 65億円 | +980億円 | 28% | ✅ GO |

| 基本 | 7% | 55億円 | +636億円 | 22% | ✅ GO |

| 保守 | 8% | 45億円 | +380億円 | 17% | ✅ GO |

| 悲観 | 9% | 30億円 | +100億円 | 11% | ✅ GO(ギリギリ) |

| 最悪 | 10% | 20億円 | −30億円 | 8% | ❌ NO GO |

上記では悲観シナリオまで GO。最悪シナリオ(シナジーが大幅未達)でのみ NG となる。 「どこまで前提が崩れたら NG になるか」を把握しておくことが、意思決定の質を高める。

参照:感応度・シナリオ分析

5. FP&A 実務での使い方

5-1. 投資前:意思決定レポートの構成

取締役会・投資委員会に M&A や大型投資を提案するとき、報告書は以下の構成になる:

1. エグゼクティブサマリー

→ 「NPV +636億円、IRR 22%(WACC 7%対比 +15pt)。投資を推奨」

2. 投資の概要

→ 対象企業、買収額、戦略的意義

3. CF予測の前提

→ シナジーの内訳(コスト削減・売上増・運転資本改善)

→ 各前提の根拠と確度

4. NPV・IRR 計算結果

→ 基本シナリオの詳細計算

5. 感応度分析

→ WACC × シナジー額のマトリクス

→ ブレークイーブン分析(NPV = 0 になるCF水準)

6. リスク要因と対策

→ PMI リスク、競争環境変化、規制リスク

7. 結論と推奨

5-2. 投資後:事後評価

投資実行後は、実績 CF を用いて「実績 IRR」を再計算し、当初計画との乖離を分析する。

| 評価項目 | 計画時 | 実績(2年後) | 乖離 | 原因 |

|---|---|---|---|---|

| Year 1 CF | +20億円 | +12億円 | −8億円 | PMI 遅延(IT統合に9ヶ月追加) |

| Year 2 CF | +40億円 | +35億円 | −5億円 | 原料市況下落で削減効果が部分相殺 |

| 実績 IRR | 22% | 16% | −6pt | 計画未達だが WACC(7%) は上回る |

→ 「計画未達だが投資判断自体は正しかった」と評価できる

5-3. 「粗利率の変化」との違い(Q-γ回答への補足)

先ほどのCEO 100日プランのレビューで指摘した通り:

| 観点 | 粗利率 | NPV/IRR |

|---|---|---|

| タイミング | 投資の後に見る | 投資の前に計算する |

| 時間軸 | 単年度のスナップショット | 投資期間全体(5-10年)を評価 |

| 資金の時間価値 | 考慮しない | 将来CFを割り引いて考慮する |

| 投資額との対比 | 見えない | 初期投資との差額(NPV)で判定 |

| 経営報告での役割 | KPI(結果指標) | 意思決定指標(やるべきか判断) |

M&A の意思決定場面で「粗利率が改善すると思います」では通らない。 「NPV +636億円、IRR 22%」と定量的に示すことで、初めて投資委員会の承認が得られる。

6. よくある間違い・落とし穴

❌ 間違い1:IRR だけで案件を比較する

IRR 30% の小規模案件と IRR 12% の大規模案件があった場合、NPV が大きい方を選ぶべき。 IRR は「効率」であって「企業価値への貢献額」ではない。

❌ 間違い2:NPV がプラスなら無条件で投資する

NPV は前提次第で大きく動く。感応度分析で最悪シナリオでも NPV > 0 かを確認する。

また、経営リソース(人材・管理能力)の制約も考慮すべき。

NPV がプラスでも、PMI を回す人材がいなければ M&A は失敗する。

❌ 間違い3:WACC を固定値として扱う

WACC は企業のリスクプロファイルで変わる。M&A で負債が増えれば WACC も変動する。 M&A 後の資本構成を反映した WACC で計算すべき。

❌ 間違い4:サンクコスト(埋没費用)を NPV に含める

既に支出済みの費用(調査費・デューデリジェンス費用)は NPV に含めない。 NPV は「今から投資を開始した場合」の増分キャッシュフローだけを対象にする。

❌ 間違い5:IRR の複数解を見落とす

CFの符号が途中で反転する案件(初期投資 → 収益 → 追加投資 → 収益)では、IRR が複数存在しうる。この場合は NPV プロファイル(割引率を横軸にとった NPV グラフ)で判断する。

7. 自分への問い

-

NPV と IRR で結論が矛盾したとき、なぜ NPV を優先すべきか? 経営の目的(企業価値最大化)と各指標の性質から説明できるか?

-

M&A の NPV 計算で最も感応度が高いパラメータは何か? ターミナルバリューの永続成長率 g、WACC、シナジー効果の実現時期のうち、どれが結論を最も大きく変えるか?

-

IRR 22% と言われたとき、「高い」と判断してよいか? 何と比較すれば「高い/低い」が判定できるか?(ヒント:WACC との差=スプレッドが重要)

関連

- DCF分析 — 企業全体の価値測定(NPV/IRR と同じ数学を使う)

- WACC算出 — NPV/IRR の割引率。精度がすべてを左右する

- ターミナルバリュー — NPV 計算でも TV が支配的になるリスクは同じ

- 感応度・シナリオ分析 — NPV/IRR は必ず感応度分析とセットで報告する

- 類似企業比較分析(CCA) — DCF / NPV とは異なる相対評価アプローチ