不動産業主要プレイヤー比較

このページ

目次

不動産業主要プレイヤー比較

不動産業(賃貸ストック×分譲フロー×不動産マネジメント)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 収益源構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

不動産業は業種タイプ4(規制インフラ型)。賃貸ストックの安定リカーリングと分譲フローの引渡し年度変動という二層構造、そして**簿価に乗らない含み益(NAV)**が最大の特徴。

金利動向・オフィス賃料サイクル・容積率規制が需給の先行指標。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | 三井不動産 | 総合ディベロッパー | 売上2.6兆円・業界首位。賃貸・分譲・マネジメント・施設営業の総合型。日本橋・八重洲・豊洲等の再開発を主導 |

| 2 | 三菱地所 | 賃貸ストック型 | 丸の内・大手町の一等地ストック資産で巨額含み益を保有。営業利益3,000億円超え(FY2025)。「丸の内の大家」 |

| 3 | 住友不動産 | 賃貸特化・高収益 | 営業利益率26.8%は業界トップ水準。純賃貸主体型の高収益モデル。新宿・汐留・赤坂の都心オフィスに強み |

| 4 | 東急不動産HD | 多角・再開発型 | 渋谷・東急沿線の地域密着型。都市・住宅・ウェルネス(ホテル)・仲介の多角型。ROE9.4%は大手3社超え |

| 5 | 野村不動産HD | 分譲フロー型 | 住宅分譲(プラウドブランド)に強み。都市開発・PM・資産運用の多角型。ROE10.0%は5社最高 |

5社はいずれも東証プライム上場・JGAAP(3月決算)。

共通の事業特性は「重資産・高レバレッジ」で、有利子負債を活用して賃貸ストックと分譲用地を保有する。

各社の分化軸は「賃貸ストック比率 vs 分譲フロー比率」と「都心一等地への集中度」。

大手3社(三井・三菱地所・住友)は都心一等地の賃貸ストックと含み益が最大の特徴、中堅2社(東急・野村)はROEが大手を上回る資本効率を示す。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、賃貸収益成長 vs 分譲引渡しの伸び

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(不動産は売上原価非開示のためCCCは算出対象外。営業CF・棚卸の重さで代替)

- 財務健全性: 自己資本比率、有利子負債(D/E比)、含み益(NAV)のクッション

- ビジネスモデル: 賃貸ストック比率 vs 分譲フロー比率、マネジメント・ウェルネス等の多角度

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-06-20 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 三井不動産 |

FY2025 三菱地所 |

FY2025 住友不動産 |

FY2025 東急不動産HD |

FY2025 野村不動産HD |

|---|---|---|---|---|---|

| 売上高 | 26,254 | 15,798 | 10,142 | 11,503 | 7,576 |

| 営業利益 | 3,727 | 3,092 | 2,715 | 1,408 | 1,190 |

| 営業利益率 | 14.2% | 19.6% | 26.8% | 12.2% | 15.7% |

| 純利益 | 2,488 | 1,894 | 1,917 | 776 | 748 |

| ROE | 7.9% | 7.4% | 8.8% | 9.4% | 10.0% |

| 自己資本比率 | 31.9% | 32.1% | 32.3% | 25.2% | 27.9% |

| 営業CF | 5,993 | 3,241 | 2,532 | 474 | ▲1,338 |

| EV/EBITDA | — | — | — | — | — |

業態典型値チェック: 不動産ディベロッパーは重資産・高レバレッジが常態で、自己資本比率25〜35%・D/E比1〜2倍が業態標準。

大手3社(三井31.9%・三菱地所32.1%・住友不32.3%)はこのレンジの上限近辺で、含み益を勘案すれば極めて健全。

東急不動産HD(25.2%・D/E比2.04)と野村不動産HD(27.9%・D/E比1.87)は分譲用地・住宅在庫を有利子負債で抱えるためやや薄め。

営業利益率は住友不動産26.8%が純賃貸主体型として突出、東急不動産HD12.2%は多角型ゆえに平均化される。

EV/EBITDAは本データセットでIBD連動の算出値が非提供のため全社「—」。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

利益率・自己資本比率・ROE は %、EV/EBITDA は倍。不動産業は売上原価が非開示(販売用不動産と賃貸不動産の混在)のため売上原価・DSO/DIO/DPO/CCC は「—」(運転資本の重さは§3-3で営業CF・棚卸により代替評価)。

FYは全社 FY2025(period_end=2025-03-31)。

| 科目 | FY2025 三井不動産 |

FY2025 三菱地所 |

FY2025 住友不動産 |

FY2025 東急不動産HD |

FY2025 野村不動産HD |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 26,254 | 15,798 | 10,142 | 11,503 | 7,576 |

| 売上原価 | — | — | — | — | — |

| 営業利益 | 3,727 | 3,092 | 2,715 | 1,408 | 1,190 |

| 営業利益率 | 14.2% | 19.6% | 26.8% | 12.2% | 15.7% |

| 純利益 | 2,488 | 1,894 | 1,917 | 776 | 748 |

| 【CF】 | |||||

| 営業CF | 5,993 | 3,241 | 2,532 | 474 | ▲1,338 |

| 減価償却費 | 1,405 | 1,013 | 749 | 515 | 209 |

| 【資産】 | |||||

| 流動資産 | 31,684 | 21,251 | 11,177 | 13,819 | 14,846 |

| 売掛金 | 790 | 632 | 223 | 597 | 324 |

| 棚卸資産 | 77 | 14 | 13 | 20 | — |

| 現預金 | 1,633 | 2,569 | 982 | 1,575 | 359 |

| 有形固定資産 | 45,844 | 48,545 | 45,515 | 12,274 | 8,902 |

| のれん | — | — | — | 497 | 183 |

| 総資産 | 98,599 | 79,966 | 67,224 | 32,599 | 26,866 |

| 【負債・純資産】 | |||||

| 流動負債 | 18,496 | 9,130 | 7,901 | 6,215 | 6,006 |

| 買掛金 | 1,970 | 939 | 291 | 529 | 944 |

| 固定負債 | 47,396 | 43,427 | 37,642 | 17,949 | 13,345 |

| 総負債 | 65,891 | 52,557 | 45,543 | 24,164 | 19,351 |

| 有利子負債 | 38,153 | 33,270 | 34,821 | 16,775 | 14,053 |

| 純資産合計 | 32,707 | 27,409 | 21,681 | 8,435 | 7,514 |

| 非支配持分 | 1,232 | 1,772 | — | 210 | 13 |

| 自己資本 | 31,475 | 25,636 | 21,681 | 8,225 | 7,502 |

| 自己資本比率 | 31.9% | 32.1% | 32.3% | 25.2% | 27.9% |

| D/E比 | 1.21 | 1.30 | 1.61 | 2.04 | 1.87 |

| 【運転資本】 | |||||

| DSO(日) | — | — | — | — | — |

| DIO(日) | — | — | — | — | — |

| DPO(日) | — | — | — | — | — |

| CCC(日) | — | — | — | — | — |

| 【収益性】 | |||||

| ROE | 7.9% | 7.4% | 8.8% | 9.4% | 10.0% |

| EV/EBITDA(倍) | — | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接・2026-06-20取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

不動産業は売上原価が非開示(販売用不動産・賃貸不動産・完成工事の混在)のためDSO/DIO/DPO/CCCは算出対象外(「—」)。

住友不動産は非支配持分が軽微(純資産=自己資本)。

有利子負債はローカルEDINETスナップショット(XBRL由来)の統一定義(借入金+社債+リース債務等)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-20取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- 不動産業は売上原価が非開示(販売用不動産と賃貸不動産の混在)のため、DSO/DIO/DPO/CCC は算出対象外。運転資本の重さは営業CF(§3-3)と棚卸資産の絶対額で代替評価する。

- 全社JGAAP(3月決算)。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目(PL・CF・BS・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

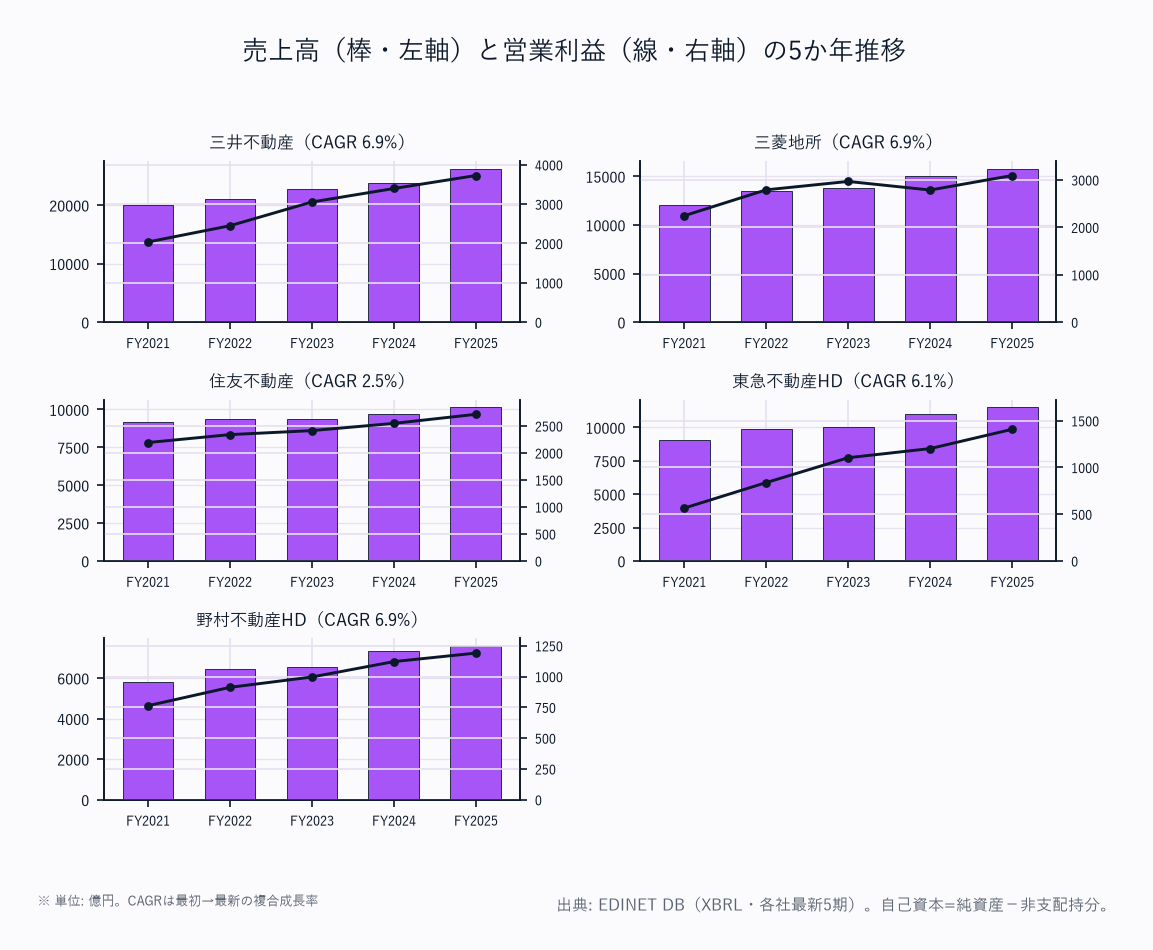

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 三井不動産 | 20,076 | 21,009 | 22,691 | 23,833 | 26,254 | +6.9% |

| 三菱地所 | 12,076 | 13,495 | 13,778 | 15,047 | 15,798 | +6.9% |

| 住友不動産 | 9,175 | 9,394 | 9,399 | 9,677 | 10,142 | +2.5% |

| 東急不動産HD | 9,077 | 9,890 | 10,058 | 11,030 | 11,503 | +6.1% |

| 野村不動産HD | 5,807 | 6,450 | 6,547 | 7,347 | 7,576 | +6.9% |

三井不動産は分譲の大規模引渡し(八重洲・日本橋等)と施設営業(東京ドーム)が加わり業界最大規模の売上2.6兆円へ。

三菱地所・東急不動産HD・野村不動産HDも+6.9〜6.1%とそろって増収基調で、賃料増額改定・再開発・住宅分譲が押し上げ要因。住友不動産(+2.5%)が5社最低の伸びだが、これは純賃貸主体型ゆえ分譲引渡しに依存しない安定収益構造の裏返し(売上の伸びは緩いが利益率が高い)。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 2,038 | 2,450 | 3,054 | 3,397 | 3,727 |

| 三菱地所 | 2,244 | 2,790 | 2,967 | 2,786 | 3,092 |

| 住友不動産 | 2,192 | 2,339 | 2,413 | 2,547 | 2,715 |

| 東急不動産HD | 565 | 838 | 1,104 | 1,202 | 1,408 |

| 野村不動産HD | 763 | 912 | 996 | 1,121 | 1,190 |

全5社が5か年で右肩上がりの増益——賃料増額・分譲単価上昇・インバウンド回復が複合的に効く局面。

三菱地所はFY2024に一旦足踏み(2,786億)したがFY2025に丸の内の賃料増額改定で3,092億へ回復し3,000億円超えの節目を達成。東急不動産HDはFY2021の565億からFY2025 1,408億へ約2.5倍(インバウンド×渋谷再開発の複合効果)と5社で最も伸長率が高い。

住友不動産は2,192→2,715億と一貫した賃貸増益。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 1,296 | 1,770 | 1,970 | 2,246 | 2,488 |

| 三菱地所 | 1,357 | 1,552 | 1,653 | 1,684 | 1,894 |

| 住友不動産 | 1,414 | 1,505 | 1,619 | 1,772 | 1,917 |

| 東急不動産HD | 217 | 351 | 482 | 685 | 776 |

| 野村不動産HD | 422 | 553 | 645 | 682 | 748 |

5社とも5か年無赤字で純利益も右肩上がり——不動産大手の利益安定性の高さを示す。東急不動産HDは217→776億へ約3.6倍、野村不動産HDも422→748億へ約1.8倍と中堅2社の伸長率が際立つ。

大手3社は規模が大きいぶん伸び率は穏やかだが、賃貸ストックの含み益(簿価に乗らないNAV)が利益の質を裏打ちしている点が中堅2社(分譲フロー型)との本質的な違い。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 10.2 | 11.7 | 13.5 | 14.3 | 14.2 |

| 三菱地所 | 18.6 | 20.7 | 21.5 | 18.5 | 19.6 |

| 住友不動産 | 23.9 | 24.9 | 25.7 | 26.3 | 26.8 |

| 東急不動産HD | 6.2 | 8.5 | 11.0 | 10.9 | 12.2 |

| 野村不動産HD | 13.1 | 14.1 | 15.2 | 15.3 | 15.7 |

住友不動産がFY2025 26.8%で業界トップ水準——純賃貸主体型(賃貸事業のNOI率が高い)が圧倒的な利益率を生む構造で、売上原価が販売費・賃貸原価に分散するデベロッパー特有の高マージンを体現する。

三菱地所は丸の内一等地ストックで19.6%、三井不動産は分譲・施設の混在で14.2%。東急不動産HDは6.2→12.2%へ倍増(インバウンドでホテル収益が急改善)と改善幅が最大。

利益率の序列=賃貸ストック比率の序列とほぼ一致する。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 5.1 | 6.3 | 6.8 | 7.2 | 7.9 |

| 三菱地所 | 7.3 | 7.7 | 7.7 | 7.0 | 7.4 |

| 住友不動産 | 9.4 | 9.2 | 9.0 | 8.6 | 8.8 |

| 東急不動産HD | 3.6 | 5.6 | 7.0 | 9.1 | 9.4 |

| 野村不動産HD | 7.2 | 8.9 | 9.9 | 9.9 | 10.0 |

野村不動産HDがFY2025 10.0%で5社最高、東急不動産HD9.4%が続く——中堅2社は資産が軽く分譲フローの回転が効くためROEが高く出る。

一方大手3社(三井7.9%・三菱地所7.4%・住友不8.8%)は重資産型(巨大な賃貸投資不動産が簿価で総資産を膨らませる)ゆえROEが構造的に抑制される。

ここでROEだけで中堅を高評価するのは公平でなく、大手の含み益(時価ベースのNAVで見れば実質ROEは高い)を勘案して読む必要がある。

全社FY2025で5か年最高ROEを更新(業界共通の資本効率改善トレンド)。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 1,879 | 2,715 | 2,977 | 2,417 | 5,993 |

| 三菱地所 | 2,074 | 2,801 | 2,699 | 3,072 | 3,241 |

| 住友不動産 | 2,259 | 1,930 | 1,651 | 2,320 | 2,532 |

| 東急不動産HD | 1,004 | 765 | 947 | 1,565 | 474 |

| 野村不動産HD | ▲635 | 528 | ▲428 | 709 | ▲1,338 |

不動産は売上原価非開示・販売用不動産と賃貸不動産の混在のためCCCは算出対象外。

代わりに営業CFが運転資本変動を最も雄弁に映す。賃貸ストック主体の三菱地所・住友不動産は毎期2,000〜3,200億の安定プラス(賃料リカーリングの強み)。

一方野村不動産HDは5か年で3期マイナス(FY2025は▲1,338億)——分譲用地・仕掛販売用不動産の取得・積み増しが営業CFを大きく食う「分譲フロー型」の宿命で、引渡し年度に一気に回収される。

三井不動産のFY2025 5,993億は分譲大量引渡しと物件売却による一時的な大幅プラス。営業CFのボラティリティ=分譲依存度の代理指標として読むべき業態。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 33.0 | 34.1 | 32.8 | 32.8 | 31.9 |

| 三菱地所 | 30.5 | 30.9 | 31.4 | 31.7 | 32.1 |

| 住友不動産 | 26.5 | 28.1 | 28.3 | 30.7 | 32.3 |

| 東急不動産HD | 22.5 | 24.0 | 25.0 | 24.8 | 25.2 |

| 野村不動産HD | 30.4 | 30.4 | 31.0 | 30.7 | 27.9 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 29,463 | 29,948 | 31,937 | 38,704 | 38,153 |

| 三菱地所 | 24,090 | 26,469 | 28,436 | 30,555 | 33,270 |

| 住友不動産 | 31,083 | 32,233 | 33,961 | 34,713 | 34,821 |

| 東急不動産HD | 14,588 | 14,017 | 14,729 | 15,701 | 16,775 |

| 野村不動産HD | 9,985 | 10,127 | 11,015 | 11,827 | 14,053 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 1.15 | 1.07 | 1.10 | 1.24 | 1.21 |

| 三菱地所 | 1.30 | 1.32 | 1.32 | 1.27 | 1.30 |

| 住友不動産 | 2.07 | 1.97 | 1.89 | 1.69 | 1.61 |

| 東急不動産HD | 2.44 | 2.22 | 2.15 | 2.09 | 2.04 |

| 野村不動産HD | 1.71 | 1.63 | 1.68 | 1.71 | 1.87 |

大手3社が自己資本比率31.9〜32.3%で横並びの健全圏(D/E比1.2〜1.6倍)。

これは不動産ディベロッパー業態典型値(25〜35%・D/E1〜2倍)の上限近辺で、簿価に乗らない数兆円規模の含み益(NAV)を勘案すれば実質的にはさらに厚い。

住友不動産はFY2021の26.5%(D/E2.07倍)から5か年で32.3%(1.61倍)へ着実にデレバレッジを進めた点が特筆される。東急不動産HD(25.2%・D/E2.04倍)が5社で最もレバレッジが重い——多角型ゆえホテル・住宅開発の資産を有利子負債で抱える構造。

野村不動産HDはFY2024の30.7%からFY2025 27.9%へ低下(分譲用地の積み増しで有利子負債が14,053億へ急増)。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三井不動産 | 32.7 | 29.7 | 29.6 | 34.9 | 34.6 |

| 三菱地所 | 30.6 | 30.8 | 30.1 | 30.2 | 28.4 |

| 住友不動産 | 13.4 | 14.2 | 15.2 | 16.1 | 17.2 |

| 東急不動産HD | 53.1 | 34.8 | 35.1 | 32.6 | 33.9 |

| 野村不動産HD | 35.8 | 32.0 | 33.2 | 36.2 | 39.8 |

三井不動産・三菱地所・東急不動産HDは配当性向30%前後の安定圏で、PBR1倍超を中期目標に自己株買い・累進配当を組み合わせる。住友不動産は配当性向13〜17%と5社で突出して低い——稼いだ利益を賃貸ストックの再投資(新宿・汐留等の自社開発)に回す内部留保重視の方針で、高ROEと低還元のトレードオフが鮮明。

野村不動産HDはFY2025 39.8%へ引き上げ(連続増配方針)。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 三井不動産 | FY2025 | 89.4 | 1,131.3 |

| 三菱地所 | FY2025 | 151.4 | 2,049.5 |

| 住友不動産 | FY2025 | 402.6 | 4,554.0 |

| 東急不動産HD | FY2025 | 107.8 | 1,142.7 |

| 野村不動産HD | FY2025 | 81.6 | 817.6 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。BPSは簿価ベースであり、不動産大手の本質的な1株価値は含み益込みのNAV/株で評価すべき(簿価BPSには都心一等地の時価が反映されていない)。

住友不動産のBPS4,554円・EPS402.6円は発行済株式数が5社で最少(約4.8億株)であることを反映。

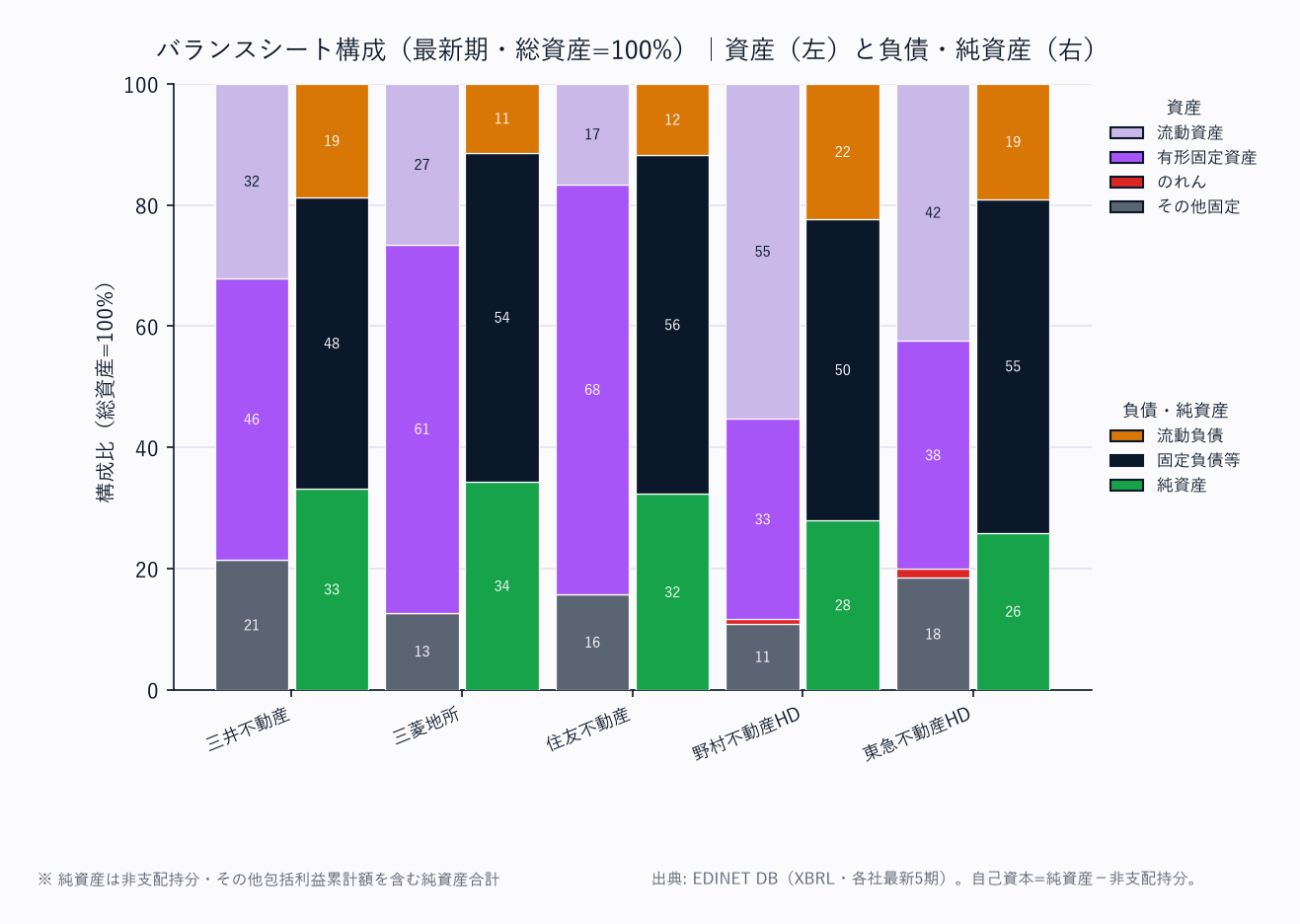

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 三井不動産 | 賃貸 / 分譲 / マネジメント / 施設営業 | 賃貸・分譲・マネジメント・施設営業の総合型バランス。フローとストックを両建て | 東京ドーム・施設事業が差別化。海外(米国・英国・アジア)展開。Torch Tower(2028年竣工予定)が長期ドライバー |

| 三菱地所 | 丸の内事業(コマーシャル不動産)/ 住宅 / 海外 / 投資マネジメント | 丸の内・大手町の一等地オフィス賃貸が核。賃貸ストック比率が高く含み益最大級 | 「丸の内の大家」。賃料増額改定(+4〜13%)が利益を牽引 |

| 住友不動産 | 不動産賃貸 / 不動産販売 / 完成工事 / 流通 | 賃貸事業比率が高くNOI率の高い純賃貸主体型。営業利益率26.8%の源泉 | 「新築そっくりさん」リフォームが日本最大規模。内部留保で自社開発を継続 |

| 東急不動産HD | 都市事業 / 住宅 / ウェルネス(ホテル)/ 管理・仲介 | 渋谷・東急沿線の地域密着型+ウェルネス(ホテル)という不動産業ではユニークな事業軸 | インバウンド恩恵大。東急コミュニティー・東急リバブルの安定リカーリング |

| 野村不動産HD | 住宅 / 都市開発 / 資産運用 / 仲介・CRE | 住宅分譲(プラウドブランド)主体のフロー型。引渡し年度で業績が振れる | 都市開発でのREIT売却益がストック収益を補完。資産運用AUMが拡大 |

5社は収益源の主軸が異なる。

住友不動産・三菱地所は賃貸リカーリング主体でキャッシュフローが安定(営業CFが毎期プラス)。野村不動産HDは分譲フロー型で引渡し年度の業績・営業CF変動が大きい(FY2025営業CF▲1,338億がその象徴)。

東急不動産HDはウェルネス(ホテル)という事業軸を持ち、インバウンド需要の増減で業績が大きく振れる。

三井不動産は4事業を両建てし市況変動への耐性を高めた総合型。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

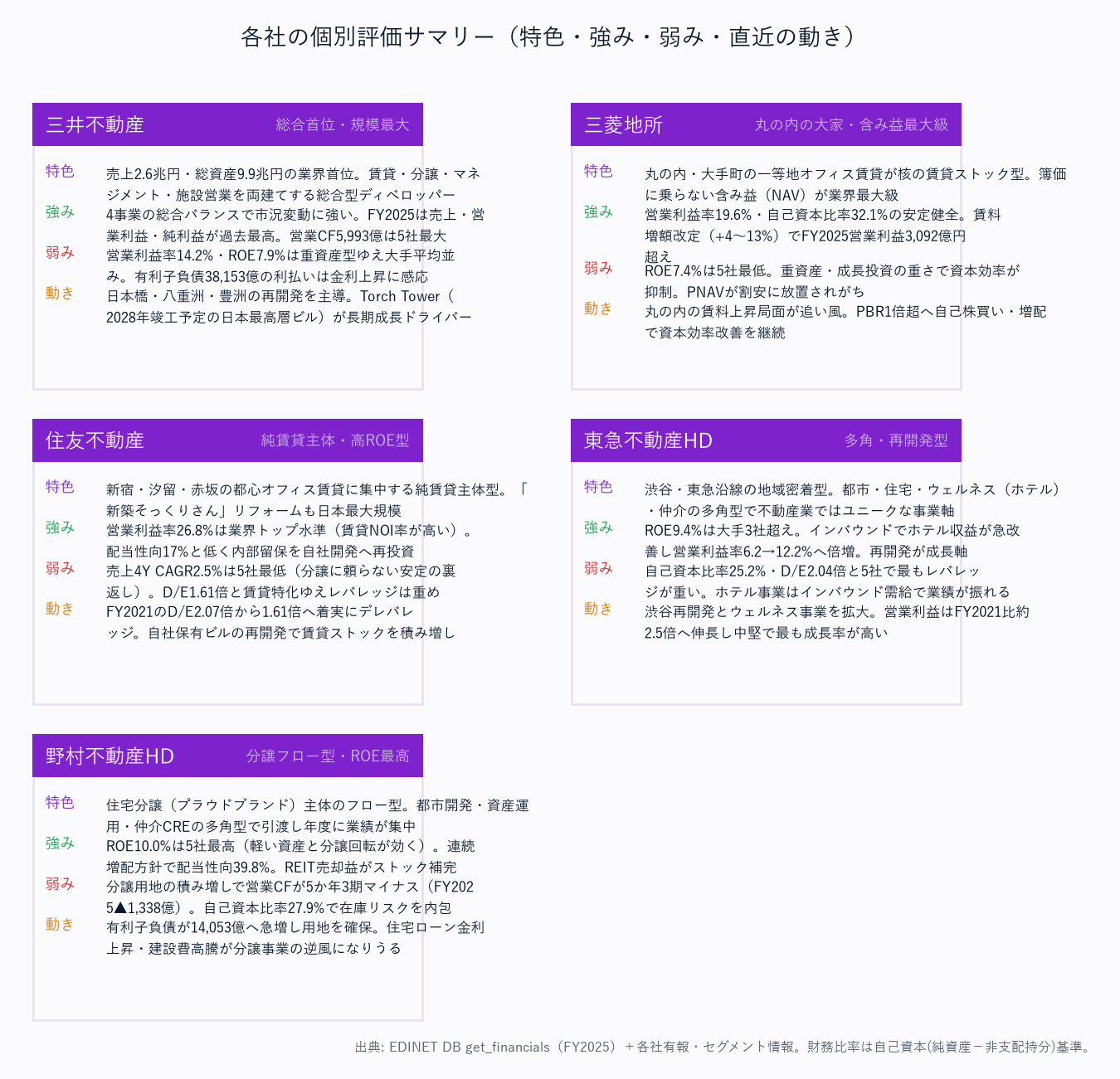

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 三井不動産 | 三菱地所 | 住友不動産 | 東急不動産HD | 野村不動産HD |

|---|---|---|---|---|---|

| 成長性 | ★★★★★ | ★★★ | ★★ | ★★★★ | ★★★★ |

| 収益性 | ★★★★ | ★★★★ | ★★★★★ | ★★★ | ★★★ |

| 財務健全性 | ★★★★ | ★★★★ | ★★★★ | ★★ | ★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★★★★ | ★★★★ | ★★★ |

| 資本効率(ROE) | ★★★ | ★★ | ★★★★ | ★★★★ | ★★★★★ |

| 規制耐性・含み益 | ★★★★★ | ★★★★★ | ★★★★ | ★★★ | ★★ |

| 総合 | ★★★★★ | ★★★★ | ★★★★★ | ★★★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

総合では各社が異なる軸で勝者となる構造(不動産は「賃貸ストック型 vs 分譲フロー型」で評価軸が分かれるため、単一の総合勝者を断じにくい業態)。

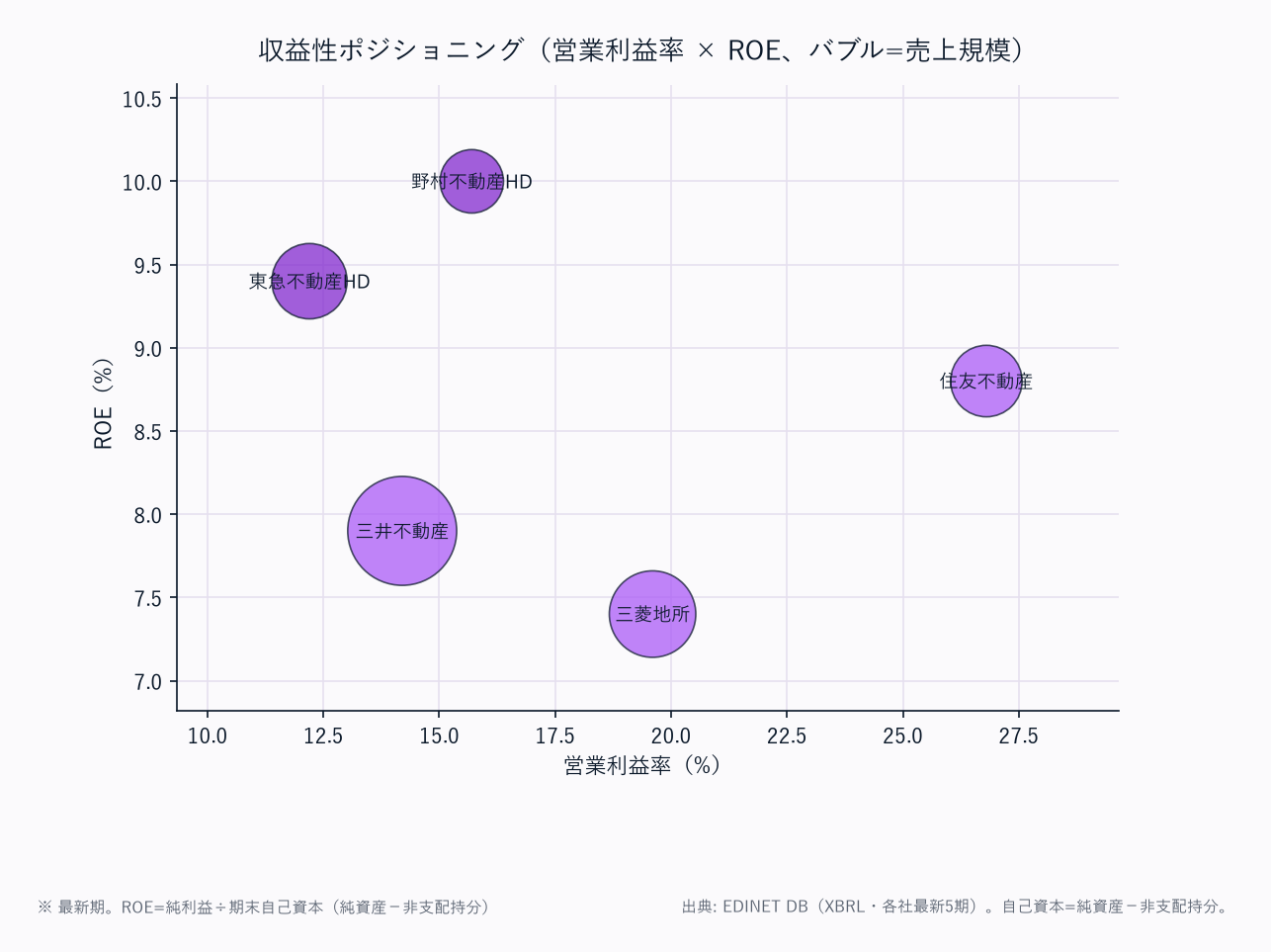

収益性の勝者は住友不動産(営業利益率26.8%)——純賃貸主体型のビジネスモデルが圧倒的な利益率を生む。

ROEは8.8%にとどまるが、これは重資産型(投資不動産が巨大)ゆえの構造であり、低い配当性向(17.2%)で内部留保を再投資に回す高ROE志向の経営と整合する。

営業CFも毎期2,000億超の安定プラス。

規模・総合力の勝者は三井不動産。

売上2.6兆円・総資産9.9兆円の業界最大規模で、賃貸・分譲・施設営業・海外の総合型が市況変動への耐性を高めている。

FY2025は売上・営業利益・純利益が過去最高を更新、営業CF5,993億も5社最大。

Torch Tower(2028年竣工予定の日本最高層ビル)が長期成長ドライバー。

含み益(PNAV割安)・規制耐性の勝者は三菱地所。

丸の内・大手町の一等地ストック資産で数兆円規模(最大級)の含み益を保有し、簿価BPSには映らない実質価値が株価に反映されていない。

ROE7.4%(5社最低)は成長投資の重さと重資産型の特性ゆえであり、含み益という隠れた資産価値で補完される。

資本効率の勝者は野村不動産HD(ROE10.0%・5社最高)と東急不動産HD(ROE9.4%・大手超え)。

中堅ゆえの軽い資産と分譲フロー型・ホテル回転が効いているが、野村は営業CFのボラティリティ(FY2025▲1,338億)と分譲在庫リスク、東急はD/E2.04倍の高レバレッジを内包する点が財務健全性の評価を抑える。

住宅ローン金利上昇と建設費高騰が両社の分譲事業の逆風になりうる。

注目すべき構造変化

- オフィス賃料の本格上昇局面: 東京Aグレードオフィスの空室率は低位(丸の内・大手町はほぼゼロ近辺)、賃料は前年比プラス基調。大量供給がなければ賃料上昇が継続し、賃貸ストック主体の三菱地所・住友不動産・三井不動産の賃料リカーリングを押し上げる

- 金利上昇が高レバレッジ業態の利払いと分譲需要に二面で効く: 有利子負債が自己資本の1.2〜2.0倍に達する業態のため、調達金利上昇は利払い増として効く一方、住宅ローン金利上昇は分譲(東急・野村)の購買力を削ぐ。賃貸ストック型は賃料転嫁で相対的に金利耐性が高い

- 含み益(NAV)とPBR/PNAVの乖離: 大手3社は簿価BPSに乗らない都心一等地の含み益を抱え、PBRよりPNAV(株価/含み益込み純資産)で評価すべき。PBR1倍超を中期目標とする資本効率改善(自己株買い・増配)が継続トレンド

- 分譲フロー型の営業CFボラティリティ: 野村不動産HD・東急不動産HDの分譲・開発は用地取得時に営業CFを食い、引渡し年度に回収される。営業CFの単年マイナスは破綻シグナルではなく分譲在庫サイクルの一断面として読む必要がある

関連レポート

- 業界基礎: 不動産業業界基礎ガイド

- FP&A・投資視点(補足編): 不動産業主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 不動産業セグメント分析_1_業態区分と市場規模 / 不動産業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / WACC算出 / DCF分析 / 類似企業比較分析(CCA) / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-20

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: 三井不動産(E03855/8801) / 三菱地所(E03856/8802) / 住友不動産(E03907/8830) / 東急不動産HD(E27633/3289) / 野村不動産HD(E04060/3231)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

ccc_excluded: 不動産業は売上原価が非開示(販売用不動産・賃貸不動産・完成工事の混在)のためDSO/DIO/DPO/CCCは算出対象外。運転資本の重さは営業CF・棚卸資産で代替評価

audit_fix: 2026-06-20 監査修正(A15)。既存mdは自己資本比率・総資産・有利子負債が §2サマリー↔折りたたみマトリクスで全面食い違い(例: 三菱地所/東急 自己資本比率「—†」、自己資本基準が二重定義)+営業CF全5社欠落+棚卸資産BS空欄。get_financials 実値+自己資本(純資産−非支配持分)基準で §2サマリーとマトリクスを単一キャッシュから生成し全面同値化。営業CF・棚卸資産・売掛金・買掛金・有形固定資産を実数化。野村不動産HDの売上・営業利益・純利益・ROE・自己資本比率を最新実値(FY2025)へ訂正

charts: realestate_sales_oi_trend / realestate_bs_mix / realestate_profitability / realestate_company_all(CCC図はCCC算出対象外につき非生成)