小売業主要プレイヤー比較

このページ

目次

小売業主要プレイヤー比較

小売業の上場15社(GMS・CVS・SPA・ドラッグ・家具家電・食品SM・ディスカウント)を横断比較します。**結論は §6「どこが勝っているか」**にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 評価マトリクスで「どこが勝っているか」を結論づけ

小売業は業態によって財務の姿が大きく異なるのが最大の特徴。

SPA(ファストリ・ニトリ)は高粗利・高ROE、GMS・食品SM(イオン・ライフ)は薄利・マイナス運転資本、ドラッグ(マツキヨ・サンドラッグ)は健全財務と、同じ「小売」でも収益構造・BS・CCCが分化する。既存店売上成長率・PB比率・客単価が業績の先行指標になる。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 業態 | 選定理由 |

|---|---|---|---|---|

| 1 | セブン&アイ・HD | 3382 | CVS連結 | 国内CVS高利益率(FC本部)+海外7-Eleven急拡大で売上11.9兆円の最大手 |

| 2 | イオン | 8267 | GMS複合体 | 国内最大GMS。売上10兆円超・金融・ショッピングセンターの複合体 |

| 3 | ファーストリテイリング | 9983 | グローバルSPA | ユニクロ・GUのSPA代表。ROE19.5%・OPM16.6%で小売業トップクラス |

| 4 | PPIH | 7532 | ディスカウント | ドン・キホーテ業態。インバウンド特需・ディスカウント高収益 |

| 5 | マツキヨコカラ | 3088 | ドラッグ | 2024年統合で国内最大ドラッグ。OPM7.7%・自己資本比率73.2% |

| 6 | ツルハHD | 3391 | ドラッグ | 北海道ドミナント。ドラッグストア大手 |

| 7 | しまむら | 8227 | アパレル専門店 | 無借金経営・自己資本比率88.3%。低価格アパレルの安定優等生 |

| 8 | ニトリHD | 9843 | 家具SPA | 家具・インテリアのSPA。PB比率高・OPM12.7%・海外出店加速 |

| 9 | 良品計画 | 7453 | 雑貨SPA | 無印良品グローバル展開。ROE15.1%・OPM9.4%(FY2025) |

| 10 | ビックカメラ | 3048 | 家電量販 | 家電・携帯特化の量販店大手。子会社コジマを含む |

| 11 | ライフコーポレーション | 8194 | 食品SM | 首都圏・近畿食品スーパー。DOE重視の配当銘柄 |

| 12 | サンドラッグ | 9989 | ドラッグ | 関東中心、高ROE(11.4%)・健全財務の高配当ドラッグ |

| 13 | トライアルHD | 141A | ディスカウント | 地方食品ディスカウント。グロース市場・急成長 |

| 14 | ノジマ | 7419 | 家電量販 | 携帯代理店収益で高ROE(15.8%)の家電量販店 |

| 15 | クスリのアオキHD | 3549 | ドラッグ | 北陸ドミナント。食品強化で成長著しいドラッグ新興勢力 |

15社はいずれも東証上場。同じ「小売」でも業態は7類型に分かれる——GMS/CVS(セブン&アイ・イオン)、アパレルSPA(ファストリ・しまむら・良品計画)、ドラッグ(マツキヨ・ツルハ・サンドラッグ・クスリのアオキ)、家具家電(ニトリ・ビック・ノジマ)、食品スーパー(ライフ)、ディスカウント(PPIH・トライアル)。

業態の違いがそのまま粗利率・運転資本(CCC)・自己資本比率の差として現れる。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、出店・EC比率

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(CCC = DSO + DIO − DPO)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: MD力・PB比率・ドミナント戦略

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025 / 株価 = 2026-05-17 単位: 金額は億円、比率は %。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 セブン&アイ・HD |

FY2025 イオン |

FY2025 ファーストリテイリング |

FY2025 PPIH |

FY2025 マツキヨコカラ |

FY2025 ツルハHD |

FY2025 しまむら |

FY2025 ニトリHD |

FY2025 良品計画 |

FY2025 ビックカメラ |

FY2025 ライフコーポレーション |

FY2025 サンドラッグ |

FY2025 トライアルHD |

FY2025 ノジマ |

FY2025 クスリのアオキHD |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 119,728 | 101,349 | 34,005 | 22,468 | 10,616 | 8,456 | 6,654 | 9,288 | 7,846 | 9,745 | 8,505 | 8,018 | 8,038 | 8,534 | 5,015 |

| 営業利益 | 4,210 | 2,377 | 5,643 | 1,623 | 821 | 379 | 592 | 1,177 | 738 | 303 | 253 | 445 | 211 | 484 | 266 |

| 営業利益率 | 3.5% | 2.3% | 16.6% | 7.2% | 7.7% | 4.5% | 8.9% | 12.7% | 9.4% | 3.1% | 3.0% | 5.5% | 2.6% | 5.7% | 5.3% |

| 純利益 | 1,731 | 288 | 4,330 | 905 | 547 | 172 | 419 | 825 | 508 | 175 | 179 | 308 | 118 | 323 | 178 |

| ROE | 4.3% | 2.7% | 19.5% | 14.9% | 10.5% | 5.6% | 8.4% | 9.1% | 15.1% | 10.4% | 13.0% | 11.4% | 9.3% | 15.8% | 12.2% |

| 自己資本比率 | 35.4% | 7.6% | 57.5% | 40.2% | 73.2% | 52.5% | 88.3% | 59.2% | 59.7% | 34.2% | 45.2% | 60.7% | 42.0% | 32.9% | 41.4% |

| 営業CF | 8,765 | 5,662 | 5,806 | 1,320 | 815 | 646 | 528 | 1,444 | 734 | 254 | 223 | 412 | ▲44 | 441 | 222 |

業態典型値チェック: SPA(ファストリ16.6%・ニトリ12.7%)の高OPMはモデル上正常。

GMS(イオン2.3%)・食品SM(ライフ3.0%)・CVS連結(セブン3.5%)の低OPMは構造的。

ROEはファストリ19.5%・ノジマ15.8%・良品計画15.1%が上位。

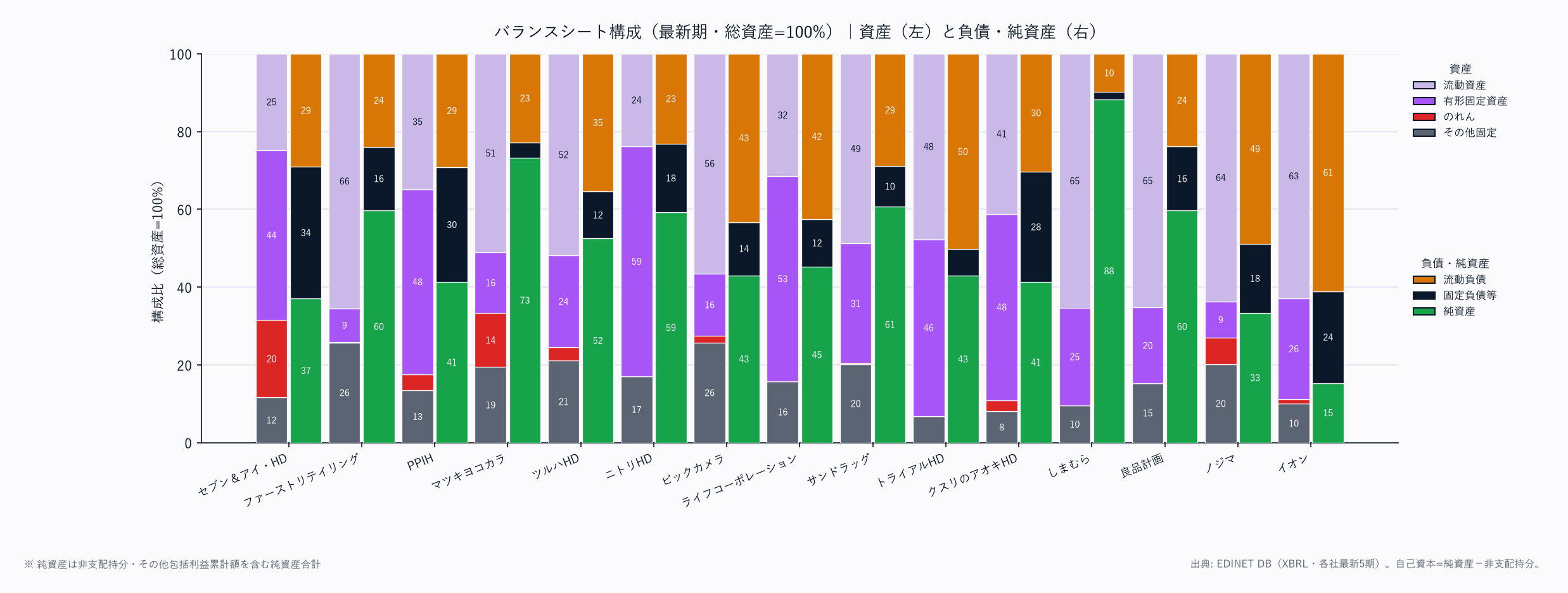

イオンの自己資本比率7.6%・D/E3.46はイオン銀行/イオンフィナンシャル等の金融子会社を連結しBSが肥大しているためであり、小売単体の財務脆弱性ではない。

逆にしまむらは自己資本比率88.3%・実質無借金の要塞型BS。

📊 最新期 財務マトリクス(科目 × 全15社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %。FYは全社 FY2025。

| 科目 | FY2025 セブン&アイ・HD |

FY2025 イオン |

FY2025 ファーストリテイリング |

FY2025 PPIH |

FY2025 マツキヨコカラ |

FY2025 ツルハHD |

FY2025 しまむら |

FY2025 ニトリHD |

FY2025 良品計画 |

FY2025 ビックカメラ |

FY2025 ライフコーポレーション |

FY2025 サンドラッグ |

FY2025 トライアルHD |

FY2025 ノジマ |

FY2025 クスリのアオキHD |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 【PL】 | |||||||||||||||

| 売上高 | 119,728 | 101,349 | 34,005 | 22,468 | 10,616 | 8,456 | 6,654 | 9,288 | 7,846 | 9,745 | 8,505 | 8,018 | 8,038 | 8,534 | 5,015 |

| 売上原価 | — | 63,140 | 15,717 | 15,300 | — | — | — | — | — | — | 5,640 | 5,977 | 6,390 | 6,074 | 3,685 |

| 営業利益 | 4,210 | 2,377 | 5,643 | 1,623 | 821 | 379 | 592 | 1,177 | 738 | 303 | 253 | 445 | 211 | 484 | 266 |

| 営業利益率 | 3.5% | 2.3% | 16.6% | 7.2% | 7.7% | 4.5% | 8.9% | 12.7% | 9.4% | 3.1% | 3.0% | 5.5% | 2.6% | 5.7% | 5.3% |

| 純利益 | 1,731 | 288 | 4,330 | 905 | 547 | 172 | 419 | 825 | 508 | 175 | 179 | 308 | 118 | 323 | 178 |

| 【CF】 | |||||||||||||||

| 営業CF | 8,765 | 5,662 | 5,806 | 1,320 | 815 | 646 | 528 | 1,444 | 734 | 254 | 223 | 412 | ▲44 | 441 | 222 |

| 減価償却費 | 4,366 | 3,453 | 2,165 | 479 | 161 | 132 | 61 | 661 | 248 | 103 | 165 | 173 | 138 | 176 | 125 |

| 【資産】 | |||||||||||||||

| 流動資産 | 28,238 | 86,935 | 25,278 | 5,280 | 3,643 | 3,028 | 3,704 | 3,647 | 3,671 | 2,782 | 963 | 2,168 | 1,432 | 3,967 | 1,454 |

| 売掛金 | 4,416 | 18,564 | 508 | 190 | — | — | — | — | — | — | 186 | 300 | 33 | 1,014 | 216 |

| 棚卸資産 | 3,158 | 6,500 | 5,110 | 2,249 | 1,452 | 1,492 | 568 | 1,128 | 1,700 | 1,159 | 304 | 987 | 566 | 783 | 568 |

| 現預金 | 13,498 | 11,721 | 8,932 | 1,758 | 1,118 | 926 | 2,062 | 1,360 | 1,354 | 580 | 84 | 650 | 723 | 657 | 477 |

| 有形固定資産 | 49,813 | 35,996 | 3,324 | 7,180 | 1,109 | 1,379 | 1,426 | 9,051 | 1,099 | 791 | 1,614 | 1,367 | 1,365 | 589 | 1,689 |

| のれん | 22,644 | 1,544 | 81 | 629 | 993 | 198 | — | — | 2 | 86 | — | 14 | — | 426 | 101 |

| 総資産 | 113,861 | 138,333 | 38,594 | 15,110 | 7,128 | 5,834 | 5,671 | 15,294 | 5,627 | 4,925 | 3,060 | 4,440 | 3,003 | 6,238 | 3,525 |

| 【負債・純資産】 | |||||||||||||||

| 流動負債 | 33,166 | 84,437 | 9,113 | 4,416 | 1,626 | 2,066 | 556 | 3,537 | 1,347 | 2,134 | 1,299 | 1,285 | 1,511 | 3,052 | 1,070 |

| 買掛金 | 3,287 | 10,826 | — | 1,949 | 1,082 | 1,394 | 241 | 755 | 564 | 522 | 461 | 797 | 826 | 878 | 636 |

| 固定負債 | 38,463 | 32,684 | 6,206 | 4,454 | 286 | 703 | 106 | 2,700 | 921 | 673 | 377 | 458 | 202 | 1,103 | 997 |

| 総負債 | 71,629 | 117,121 | 15,862 | 8,870 | 1,913 | 2,770 | 662 | 6,237 | 2,268 | 2,808 | 1,676 | 1,743 | 1,713 | 4,155 | 2,067 |

| 有利子負債 | 38,888 | 36,340 | — | 4,219 | 22 | 638 | — | 1,931 | 1,021 | 962 | 711 | 387 | 386 | 876 | 993 |

| 純資産合計 | 42,232 | 21,212 | 22,731 | 6,240 | 5,215 | 3,064 | 5,010 | 9,057 | 3,359 | 2,118 | 1,384 | 2,697 | 1,290 | 2,083 | 1,458 |

| 非支配持分 | 1,872 | 10,707 | 544 | 162 | — | — | — | — | — | 432 | — | — | 29 | 33 | — |

| 自己資本 | 40,361 | 10,506 | 22,187 | 6,078 | 5,215 | 3,064 | 5,010 | 9,057 | 3,359 | 1,686 | 1,384 | 2,697 | 1,261 | 2,050 | 1,458 |

| 自己資本比率 | 35.4% | 7.6% | 57.5% | 40.2% | 73.2% | 52.5% | 88.3% | 59.2% | 59.7% | 34.2% | 45.2% | 60.7% | 42.0% | 32.9% | 41.4% |

| D/E比 | 0.96 | 3.46 | — | 0.69 | 0.00 | 0.21 | — | 0.21 | 0.30 | 0.57 | 0.51 | 0.14 | 0.31 | 0.43 | 0.68 |

| 【運転資本】 | |||||||||||||||

| DSO(日) | — | 67 | — | 3 | — | — | — | — | — | — | 8 | 14 | 1 | 43 | 16 |

| DIO(日) | — | 38 | — | 54 | — | — | — | — | — | — | 20 | 60 | 32 | 47 | 56 |

| DPO(日) | — | 63 | — | 46 | — | — | — | — | — | — | 30 | 49 | 47 | 53 | 63 |

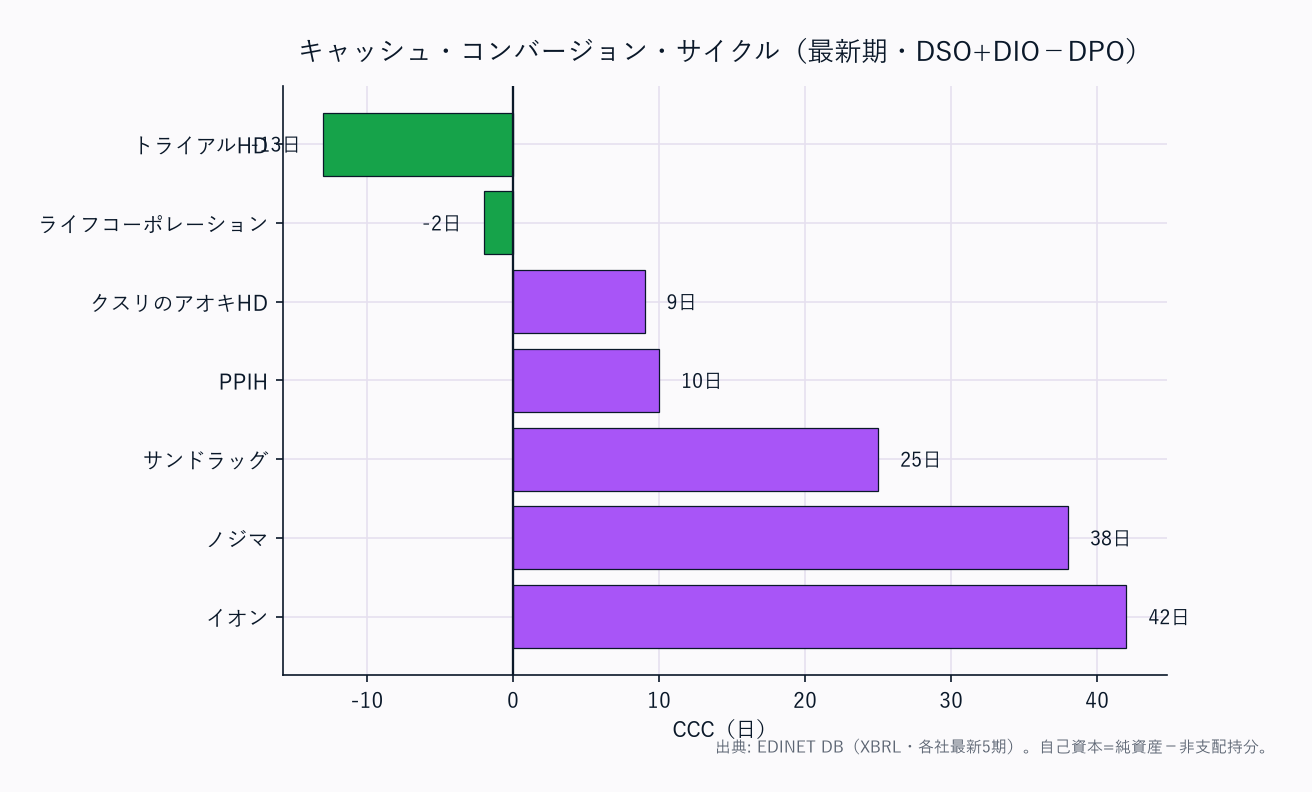

| CCC(日) | — | 42 | — | 10 | — | — | — | — | — | — | ▲2 | 25 | ▲13 | 38 | 9 |

| 【収益性】 | |||||||||||||||

| ROE | 4.3% | 2.7% | 19.5% | 14.9% | 10.5% | 5.6% | 8.4% | 9.1% | 15.1% | 10.4% | 13.0% | 11.4% | 9.3% | 15.8% | 12.2% |

出典: EDINET DB get_financials(XBRL直接)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

CCC「—」社は売上原価(COGS)非開示によりDSO/DIO/DPO/CCCが算出不能。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。

- CCC「—」社は売上原価非開示で日数指標が算出不能。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| セブン&アイ・HD | 57,667 | 87,498 | 118,113 | 114,718 | 119,728 | +20.0% |

| イオン | 86,039 | 87,160 | 91,168 | 95,536 | 101,349 | +4.2% |

| ファーストリテイリング | 21,330 | 23,011 | 27,666 | 31,038 | 34,005 | +12.4% |

| PPIH | 17,086 | 18,313 | 19,368 | 20,951 | 22,468 | +7.1% |

| マツキヨコカラ | 5,447 | 7,300 | 9,512 | 10,225 | 10,616 | +18.2% |

| ツルハHD | 9,193 | 9,157 | 9,701 | 10,275 | 8,456 | -2.1% |

| しまむら | 5,426 | 5,836 | 6,161 | 6,351 | 6,654 | +5.2% |

| ニトリHD | 7,169 | 8,116 | 9,481 | 8,967 | 9,288 | +6.7% |

| 良品計画 | 4,537 | 4,962 | 5,814 | 6,617 | 7,846 | +14.7% |

| ビックカメラ | 8,341 | 7,924 | 8,156 | 9,226 | 9,745 | +4.0% |

| ライフコーポレーション | 7,591 | 7,683 | 7,654 | 8,097 | 8,505 | +2.9% |

| サンドラッグ | 6,343 | 6,487 | 6,905 | 7,518 | 8,018 | +6.0% |

| トライアルHD | — | 5,955 | 6,531 | 7,179 | 8,038 | — |

| ノジマ | 5,233 | 5,650 | 6,262 | 7,613 | 8,534 | +13.0% |

| クスリのアオキHD | 3,059 | 3,283 | 3,789 | 4,369 | 5,015 | +13.2% |

セブン&アイは海外7-Eleven連結で売上が5.8兆→11.9兆へ倍増(4Y CAGR+20.0%)。

マツキヨコカラ(統合で+18.2%)・良品計画(+14.7%)・ノジマ(+13.0%)・クスリのアオキ(+13.2%)が高成長部類。

ツルハHDはFY2025に再編影響で減収(-2.1%)。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| セブン&アイ・HD | 3,663 | 3,877 | 5,065 | 5,342 | 4,210 |

| イオン | 1,506 | 1,743 | 2,098 | 2,508 | 2,377 |

| ファーストリテイリング | 2,490 | 2,973 | 3,811 | 5,009 | 5,643 |

| PPIH | 812 | 887 | 1,053 | 1,402 | 1,623 |

| マツキヨコカラ | 316 | 411 | 623 | 757 | 821 |

| ツルハHD | 484 | 406 | 456 | 472 | 379 |

| しまむら | 380 | 494 | 533 | 553 | 592 |

| ニトリHD | 1,377 | 1,383 | 1,401 | 1,243 | 1,177 |

| 良品計画 | 424 | 328 | 331 | 561 | 738 |

| ビックカメラ | 182 | 179 | 142 | 244 | 303 |

| ライフコーポレーション | 274 | 229 | 191 | 241 | 253 |

| サンドラッグ | 373 | 341 | 375 | 410 | 445 |

| トライアルHD | — | — | 140 | 192 | 211 |

| ノジマ | 338 | 332 | 336 | 306 | 484 |

| クスリのアオキHD | 166 | 141 | 153 | 186 | 266 |

**ファーストリテイリングは連続増益(2,490→5,643億)**でSPAの収益力が際立つ。

セブン&アイはFY2025に4,210億へ急減(海外CVS利益率低下・イトーヨーカ堂再編コスト)。

PPIH(+100%)・良品計画(+74%)・ノジマ(FY2025反発)が増益基調。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| セブン&アイ・HD | 1,793 | 2,108 | 2,810 | 2,246 | 1,731 |

| イオン | ▲710 | 65 | 214 | 447 | 288 |

| ファーストリテイリング | 1,698 | 2,733 | 2,962 | 3,720 | 4,330 |

| PPIH | 537 | 619 | 662 | 887 | 905 |

| マツキヨコカラ | 216 | 344 | 405 | 523 | 547 |

| ツルハHD | 263 | 214 | 253 | 217 | 172 |

| しまむら | 262 | 354 | 380 | 401 | 419 |

| ニトリHD | 921 | 967 | 951 | 902 | 825 |

| 良品計画 | 339 | 246 | 221 | 416 | 508 |

| ビックカメラ | 88 | 58 | 29 | 139 | 175 |

| ライフコーポレーション | 178 | 152 | 133 | 169 | 179 |

| サンドラッグ | 253 | 239 | 257 | 291 | 308 |

| トライアルHD | — | 71 | 81 | 114 | 118 |

| ノジマ | 528 | 259 | 233 | 200 | 323 |

| クスリのアオキHD | 121 | 98 | 123 | 123 | 178 |

ファーストリテイリングの純利益4,330億は15社中最大で、SPA垂直統合の利幅が他を圧倒。

イオンはFY2021に▲710億の赤字(コロナ)から黒字定着するも、非支配持分が大きく純利益288億に留まる。

セブン&アイはFY2025に1,731億へ減益。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| セブン&アイ・HD | 6.4 | 4.4 | 4.3 | 4.7 | 3.5 |

| イオン | 1.8 | 2.0 | 2.3 | 2.6 | 2.3 |

| ファーストリテイリング | 11.7 | 12.9 | 13.8 | 16.1 | 16.6 |

| PPIH | 4.8 | 4.8 | 5.4 | 6.7 | 7.2 |

| マツキヨコカラ | 5.8 | 5.6 | 6.5 | 7.4 | 7.7 |

| ツルハHD | 5.3 | 4.4 | 4.7 | 4.6 | 4.5 |

| しまむら | 7.0 | 8.5 | 8.7 | 8.7 | 8.9 |

| ニトリHD | 19.2 | 17.0 | 14.8 | 13.9 | 12.7 |

| 良品計画 | 9.4 | 6.6 | 5.7 | 8.5 | 9.4 |

| ビックカメラ | 2.2 | 2.3 | 1.7 | 2.6 | 3.1 |

| ライフコーポレーション | 3.6 | 3.0 | 2.5 | 3.0 | 3.0 |

| サンドラッグ | 5.9 | 5.2 | 5.4 | 5.5 | 5.5 |

| トライアルHD | — | — | 2.1 | 2.7 | 2.6 |

| ノジマ | 6.5 | 5.9 | 5.4 | 4.0 | 5.7 |

| クスリのアオキHD | 5.4 | 4.3 | 4.0 | 4.3 | 5.3 |

ファーストリテイリングは11.7%→16.6%へ着実な改善でSPAの構造優位を体現。

良品計画も5.7%→9.4%へ急改善(海外展開加速)。

ニトリは19.2%→12.7%へ低下(円安による輸入コスト増)。

GMS・食品SM・ディスカウントは2〜3%台の構造的薄利。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| セブン&アイ・HD | 6.7 | 7.1 | 8.1 | 6.0 | 4.3 |

| イオン | ▲7.3 | 0.7 | 2.2 | 4.2 | 2.7 |

| ファーストリテイリング | 15.9 | 18.1 | 16.7 | 18.9 | 19.5 |

| PPIH | 12.8 | 15.8 | 14.6 | 16.5 | 14.9 |

| マツキヨコカラ | 8.8 | 7.5 | 8.4 | 10.2 | 10.5 |

| ツルハHD | 9.5 | 7.5 | 8.3 | 7.1 | 5.6 |

| しまむら | 6.8 | 8.6 | 8.6 | 8.5 | 8.4 |

| ニトリHD | 14.3 | 13.2 | 12.6 | 10.7 | 9.1 |

| 良品計画 | 15.8 | 10.0 | 8.2 | 14.0 | 15.1 |

| ビックカメラ | 6.1 | 4.4 | 2.1 | 9.1 | 10.4 |

| ライフコーポレーション | 18.3 | 13.8 | 10.9 | 12.4 | 13.0 |

| サンドラッグ | 12.3 | 10.8 | 10.9 | 11.5 | 11.4 |

| トライアルHD | — | 12.0 | 12.3 | 9.9 | 9.3 |

| ノジマ | 36.6 | 18.7 | 14.6 | 11.3 | 15.8 |

| クスリのアオキHD | 15.5 | 11.3 | 12.5 | 10.5 | 12.2 |

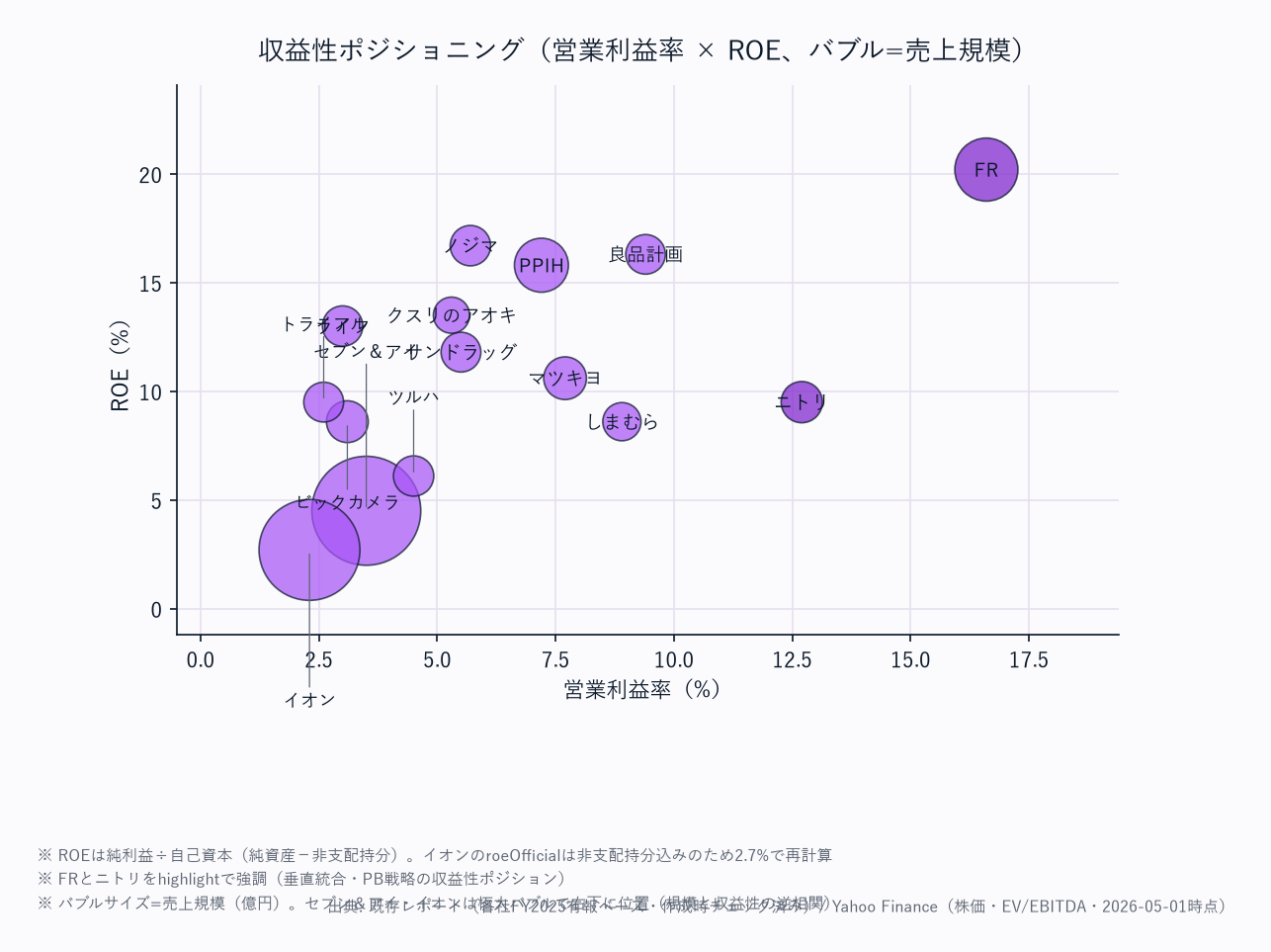

ファーストリテイリングのROE19.5%が最高、ノジマ15.8%・良品計画15.1%・PPIH14.9%・ライフ13.0%が続く。

イオンの2.7%は非支配持分が純利益を圧迫する構造的低位(自己資本が薄く、利益の多くが少数株主に帰属)。

小売業はCCCがマイナス〜小幅プラスの「サプライヤー資金で在庫を回す」業態が多い。

ライフ▲2日・トライアル▲13日は食品SM・ディスカウントのマイナス運転資本(買掛で在庫を賄い、出店期に運転資本フリーキャッシュを生む)。

PPIH+10日・クスリのアオキ+9日は小幅プラス、サンドラッグ+25日・ノジマ+38日・イオン+42日はやや在庫が重い。

売上原価を非開示とする社(ファストリ・ニトリ・しまむら等)はCCCを算出できず「—」。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| セブン&アイ・HD | 5,400 | 7,365 | 9,285 | 6,730 | 8,765 |

| イオン | 3,965 | 2,045 | 4,337 | 3,685 | 5,662 |

| ファーストリテイリング | 4,290 | 4,308 | 4,632 | 6,515 | 5,806 |

| PPIH | 791 | 951 | 1,380 | 1,506 | 1,320 |

| マツキヨコカラ | 259 | 398 | 641 | 635 | 815 |

| ツルハHD | 765 | 358 | 8 | 520 | 646 |

| しまむら | 462 | 372 | 416 | 412 | 528 |

| ニトリHD | 1,509 | 856 | 914 | 1,812 | 1,444 |

| 良品計画 | 614 | 234 | 565 | 585 | 734 |

| ビックカメラ | 78 | 253 | 101 | 420 | 254 |

| ライフコーポレーション | 417 | ▲79 | 239 | 417 | 223 |

| サンドラッグ | 318 | 317 | 374 | 412 | 412 |

| トライアルHD | — | 223 | 184 | 595 | ▲44 |

| ノジマ | 417 | 429 | 346 | 582 | 441 |

| クスリのアオキHD | 138 | 203 | 312 | 269 | 222 |

セブン&アイ(8,765億)・イオン(5,662億)・ファーストリテイリング(5,806億)の3社が潤沢なCFを創出。

トライアルHDはFY2025に営業CF▲44億(出店加速・運転資本・投資負担が重い急成長期の宿命)。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| セブン&アイ・HD | 38.4 | 34.1 | 32.9 | 35.1 | 35.4 |

| イオン | 8.5 | 8.2 | 8.1 | 8.2 | 7.6 |

| ファーストリテイリング | 42.7 | 47.4 | 53.6 | 54.8 | 57.5 |

| PPIH | 30.6 | 28.4 | 30.7 | 35.9 | 40.2 |

| マツキヨコカラ | 66.7 | 70.5 | 70.1 | 71.1 | 73.2 |

| ツルハHD | 51.5 | 50.5 | 56.3 | 55.6 | 52.5 |

| しまむら | 85.1 | 86.6 | 87.6 | 88.3 | 88.3 |

| ニトリHD | 69.0 | 74.5 | 57.4 | 59.6 | 59.2 |

| 良品計画 | 54.6 | 61.3 | 58.9 | 58.3 | 59.7 |

| ビックカメラ | 31.7 | 28.8 | 30.5 | 31.9 | 34.2 |

| ライフコーポレーション | 36.4 | 40.8 | 43.4 | 47.7 | 45.2 |

| サンドラッグ | 66.5 | 67.7 | 65.5 | 60.2 | 60.7 |

| トライアルHD | 94.9 | 32.1 | 32.8 | 40.8 | 42.0 |

| ノジマ | 42.4 | 42.4 | 28.6 | 32.3 | 32.9 |

| クスリのアオキHD | 39.6 | 37.1 | 35.9 | 38.7 | 41.4 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| セブン&アイ・HD | 16,943 | 28,957 | 35,764 | 34,688 | 38,888 |

| イオン | 29,651 | 29,767 | 32,222 | 34,146 | 36,340 |

| ファーストリテイリング | — | — | — | — | — |

| PPIH | 5,331 | 6,029 | 6,018 | 5,001 | 4,219 |

| マツキヨコカラ | 237 | 229 | 214 | 207 | 22 |

| ツルハHD | 387 | 555 | 549 | 500 | 638 |

| しまむら | — | — | — | — | — |

| ニトリHD | — | — | 1,404 | 1,376 | 1,931 |

| 良品計画 | 1,098 | 764 | 957 | 921 | 1,021 |

| ビックカメラ | 1,505 | 1,333 | 1,234 | 1,041 | 962 |

| ライフコーポレーション | 426 | 691 | 742 | 531 | 711 |

| サンドラッグ | — | — | — | 350 | 387 |

| トライアルHD | — | — | 196 | 161 | 386 |

| ノジマ | 571 | 372 | 822 | 460 | 876 |

| クスリのアオキHD | 530 | 761 | 872 | 961 | 993 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| セブン&アイ・HD | 0.63 | 0.97 | 1.03 | 0.93 | 0.96 |

| イオン | 3.05 | 3.10 | 3.24 | 3.24 | 3.46 |

| ファーストリテイリング | — | — | — | — | — |

| PPIH | 1.27 | 1.54 | 1.33 | 0.93 | 0.69 |

| マツキヨコカラ | 0.10 | 0.05 | 0.04 | 0.04 | 0.00 |

| ツルハHD | 0.14 | 0.20 | 0.18 | 0.16 | 0.21 |

| しまむら | — | — | — | — | — |

| ニトリHD | — | — | 0.19 | 0.16 | 0.21 |

| 良品計画 | 0.51 | 0.31 | 0.36 | 0.31 | 0.30 |

| ビックカメラ | 1.05 | 1.01 | 0.90 | 0.68 | 0.57 |

| ライフコーポレーション | 0.44 | 0.63 | 0.61 | 0.39 | 0.51 |

| サンドラッグ | — | — | — | 0.14 | 0.14 |

| トライアルHD | — | — | 0.30 | 0.14 | 0.31 |

| ノジマ | 0.40 | 0.27 | 0.52 | 0.26 | 0.43 |

| クスリのアオキHD | 0.68 | 0.88 | 0.88 | 0.82 | 0.68 |

しまむらが自己資本比率88.3%で突出(無借金経営の要塞型BS)。

マツキヨコカラ73.2%・サンドラッグ60.7%・ニトリ59.2%・良品計画59.7%もドラッグ・SPA大手として高健全性。イオンの7.6%・D/E3.46はイオン銀行/イオンフィナンシャル等の金融子会社を連結しBSが肥大しているためであり、小売単体の脆弱性を示すものではない(金融エコシステムを含む構造的特性)。

マツキヨコカラはFY2025に有利子負債を207→22億へ圧縮し実質無借金(D/E0.00)。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| セブン&アイ・HD | FY2025 | 66.4 | 1,549.6 |

| イオン | FY2025 | 33.0 | 1,204.9 |

| ファーストリテイリング | FY2025 | 1,360.7 | 6,972.3 |

| PPIH | FY2025 | 142.4 | 956.6 |

| マツキヨコカラ | FY2025 | 133.3 | 1,271.1 |

| ツルハHD | FY2025 | 347.1 | 6,181.0 |

| しまむら | FY2025 | 567.3 | 6,785.8 |

| ニトリHD | FY2025 | 721.3 | 7,914.2 |

| 良品計画 | FY2025 | 90.5 | 598.2 |

| ビックカメラ | FY2025 | 92.9 | 896.0 |

| ライフコーポレーション | FY2025 | 181.5 | 1,399.7 |

| サンドラッグ | FY2025 | 257.7 | 2,260.2 |

| トライアルHD | FY2025 | 96.0 | 1,030.6 |

| ノジマ | FY2025 | 314.8 | 1,998.4 |

| クスリのアオキHD | FY2025 | 169.2 | 1,386.9 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

ファーストリテイリング(EPS1,360.7円・BPS6,972.3円)の1株価値は値嵩株として突出。

再編・統合・株式分割で5か年時系列は連続比較できないため最新期のみ掲載。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 特色 | 補足 |

|---|---|---|---|

| セブン&アイ・HD | 海外CVS(76.6%)/ 国内CVS(7.5%)/ スーパーストア(11.9%)/ 金融(1.6%) | 国内CVS OPM 25.9%(FC本部収入)が利益の核。海外CVS OPM 2.4%が売上牽引 | イトーヨーカ堂再編途上 |

| ファーストリテイリング | 海外ユニクロ(56.2%)/ 国内ユニクロ(30.2%)/ GU(9.7%)/ グローバルブランド(3.9%) | 海外ユニクロ OPM 16.2%・国内ユニクロ 18.0%と双方高採算 | GU成長軌道。グローバルブランドはOPMマイナス |

| PPIH | ドラッグストア事業(57.3%)/ ディスカウントストア事業(42.7%) | ドラッグ OPM 5.8%・DS OPM 5.2%の双柱。インバウンド特需 | 免税売上10-20%が収益の質 |

| マツキヨコカラ | マツモトキヨシ(62.8%)/ ココカラファイン(36.8%) | 2024年統合シナジーでOPM拡大中。OTC医薬品+化粧品が粗利源泉 | 統合完了後の純化がさらなる改善余地 |

| イオン | GMS・SC・金融・その他の多角化 | 金融(イオン銀行・WAON)・ショッピングセンター(イオンモール)が収益補完 | GMS本業OPM 2.3%の構造的薄利 |

| ニトリHD | 家具・インテリアSPA実質単一 | PB比率90%・IFRS決算。海外台湾・米国など出店加速 | IFRS適用でセグメント情報限定的 |

| 良品計画 | 無印良品(国内・海外)実質単一 | 海外比率上昇でOPM改善。東アジア・欧州展開 | JGAAP。海外セグメント分離なし |

| しまむら | アパレル専門店実質単一 | 低価格アパレル・無借金経営 | 国内店舗数 2,300強 |

| ビックカメラ | 家電量販実質単一 | 携帯キャリア代理店収益が一部寄与 | 子会社コジマを含む |

| ライフコーポレーション | 食品SM実質単一 | 首都圏・近畿の地域密着型 | 配当利回り重視 |

| サンドラッグ | ドラッグストア実質単一 | 処方箋調剤併設拡大・高配当 | 関東中心ドミナント |

| トライアルHD | 食品ディスカウント実質単一 | EDLP戦略・九州中心の急成長 | グロース市場 |

| ノジマ | 家電量販実質単一 | 携帯キャリア代理店収益42.7%(粗利率高)が高ROEの源泉 | キャリア政策変更リスク |

| ツルハHD | ドラッグストア実質単一 | 北海道ドミナント・処方箋調剤拡大 | ウエルシアHD統合検討中 |

| クスリのアオキHD | ドラッグストア実質単一 | 北陸ドミナント・食品比率高め・急成長 | 食品強化でDSとの差別化 |

ANA・JALのような単一業態の比較とは異なり、小売15社は業態構成そのものが競争力の源泉。

セブン&アイは国内CVSのFC本部収入(OPM25.9%)が利益の核、ファーストリテイリングは海外ユニクロの高採算、イオンは金融・SCの多角化で本業薄利を補完する。

実質単一業態の専門店(ドラッグ・SPA・家電・食品SM)は、ドミナント戦略とPB・調剤・代理店収益などの「収益の質」で差別化する。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | ファーストリテイリング | セブン&アイ | イオン | PPIH | ニトリHD | しまむら | 良品計画 | サンドラッグ |

|---|---|---|---|---|---|---|---|---|

| 成長性 | ★★★★★ | ★★ | ★★★ | ★★★★ | ★★★ | ★★★ | ★★★★★ | ★★★ |

| 収益性 | ★★★★★ | ★★★ | ★★ | ★★★★ | ★★★★ | ★★★★ | ★★★★ | ★★★ |

| 財務健全性 | ★★★★ | ★★★ | ★★ | ★★★ | ★★★★ | ★★★★★ | ★★★★ | ★★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★ | ★★★★ | ★★★ |

| バリュエーション | ★★ | ★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★ | ★★★★ |

| 総合 | ★★★★★ | ★★★ | ★★ | ★★★★ | ★★★★ | ★★★★ | ★★★★ | ★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

勝者と理由

収益性の総合勝者はファーストリテイリング。

ROE19.5%・OPM16.6%は小売業全体でダントツ。

SPAモデル(自社企画→自社製造→自社販売)による垂直統合が、卸売経由の他社に対する構造的優位の源泉。

海外ユニクロが売上の過半を占め、円安効果も享受する。

良品計画もFY2025のROE15.1%・OPM9.4%で急速に追随する。

財務健全性の勝者はしまむら(自己資本比率88.3%)。

無借金経営で財務リスクほぼゼロの「要塞型BS」は小売業で際立っている。

マツキヨコカラ(73.2%)・サンドラッグ(60.7%)もドラッグ大手として高健全性。

成長性の勝者は良品計画とファーストリテイリング。

売上4Y CAGRはそれぞれ+14.7%・+12.4%とSPA2強が先行。

セブン&アイ(+20.0%)は海外7-Eleven連結による規模拡大が主因で、内部成長とは性質が異なる。

バリュエーション的に割安なのはノジマ・ライフ・サンドラッグ(家電量販・食品SM・ドラッグの安定収益かつ低マルチプル)。一方ファーストリテイリングは高成長・高ROEゆえに高マルチプルで評価されている。

イオンの低評価(総合★★)は構造特性の反映。

自己資本比率7.6%・D/E3.46・ROE2.7%という数値は、イオン銀行/イオンフィナンシャル等の金融子会社を連結しBSが肥大していること、および非支配持分(イオンモール・ウエルシア等の少数株主)が大きいことに起因する。

小売単体の財務脆弱性ではなく、複合体ゆえの見かけ上の指標である点に留意。

注目すべき構造変化

- SPA対GMS収益格差の固定化: ファストリのOPM16.6%対イオン2.3%の14pt差は業態選択の歴史的結果。GMSのSPA化は規模・サプライヤー関係・運転資本転換の壁で困難

- ドラッグ業界再編: マツキヨ×ココカラ統合はシナジー実現中(OPM6.5%→7.7%)。ウエルシア+ツルハ統合検討が次の焦点。クスリのアオキは食品強化で独自業態を磨く

- インバウンド特需の二極化: PPIH・家電量販・ドラッグの化粧品が恩恵。食品SM(ライフ)はほぼ無関係の内需型

- 人件費・物流費インフレ: GMS・食品SM・CVSが最も打撃。SPA・HFはPB比率で吸収余力。円安は輸入依存のSPA(ニトリ)にコスト増として作用

- マイナス運転資本の出店ドライバー: 食品SM・ディスカウント(ライフ▲2日・トライアル▲13日)は買掛で在庫を賄い、出店加速期に運転資本フリーキャッシュを生む

関連レポート

- 業界基礎: 小売業業界基礎ガイド

- FP&A・投資視点(補足編): 小売業主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 小売業セグメント分析_1_業態区分と市場規模 / 小売業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

period: 各社 FY2021〜FY2025

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-22 監査修正。自己資本比率を自己資本基準で統一・§3を5か年11指標へ拡張・CCC/BS明細を get_financials から実数化。売上原価非開示社(セブン&アイ・マツキヨコカラ・ツルハ・しまむら・ニトリ・良品計画・ビックカメラ)はDSO/DIO/DPO/CCCを「—」。イオンの自己資本比率7.6%・D/E3.46は金融子会社連結によるBS肥大で小売単体の脆弱性ではない旨を本文注記。セブン&アイはFY2025基準(FY2026はSpeedway売却等の構造変化で除外)

charts: retail_sales_oi_trend / retail_ccc / retail_bs_mix / retail_profitability / retail_company_all