海運業主要プレイヤー比較

このページ

目次

海運業主要プレイヤー比較

海運業(邦船3社+鉄鋼海運ニッチ1社)の4社を横断比較します。**結論は §6「どこが勝っているか」**にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 多軸ヒートマップで「どこが勝っているか」を結論づけ

海運業は市況ボラティリティが極大の規制インフラ型。

邦船3社はコンテナ船事業を**ONE(Ocean Network Express)**に統合し持分法で取り込むため、コンテナ運賃(SCFI)の動向が純利益を大きく左右する。

FY2022〜FY2023の運賃バブルと、FY2024の正常化を経て、FY2025は紅海迂回・円安で再改善した局面にある。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | 日本郵船 | 9101 | 邦船3社の規模筆頭。物流・自動車船・ドライバルク・エネルギーと最も多角化。ONE出資38%(最大株主)。FY2025売上25,887億円 |

| 2 | 商船三井 | 9104 | LNG船世界最大級の船隊を持つエネルギー輸送特化型。エネルギーセグメントが主力。有利子負債1.77兆円で邦船3社中最高レバレッジ |

| 3 | 川崎汽船 | 9107 | 製品物流に集中(連結59%)。自己資本比率74.6%・D/E 0.21で邦船3社中最も財務健全 |

| 4 | NSユナイテッド海運 | 9110 | 新日鉄グループ系の鉄鋼海運専業。鉄鋼原料の専用船・ばら積み特化のニッチプレイヤー |

注: 邦船3社はコンテナ事業をONE(Ocean Network Express)として2018年に統合。

ONEは連結子会社ではなく持分法適用会社のため、純利益(持分法損益)への影響は大きいが連結売上への計上は限定的。

NSユナイテッド海運はばら積み専業の中堅で、FY2025/3月期有報を使用。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、市況サイクル感応度、新造船発注計画

- 収益性: 営業利益率、ROE、ONE持分法損益の寄与

- 効率性(CCC): 海運はCOGS非開示でCCC算出不可(燃料在庫のみ・運賃回収サイクル中心)

- 財務健全性: 自己資本比率、有利子負債(D/E、船舶ファイナンス)

- ビジネスモデル: セグメント多角化度、長期契約比率、市況スポット依存度

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025 / 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 日本郵船 |

FY2025 商船三井 |

FY2025 川崎汽船 |

FY2025 NSユナイテッド海運 |

|---|---|---|---|---|

| 売上高 | 25,887 | 17,755 | 10,479 | 2,474 |

| 営業利益 | 2,108 | 1,509 | 1,029 | 202 |

| 営業利益率 | 8.1% | 8.5% | 9.8% | 8.2% |

| 純利益 | 4,777 | 4,255 | 3,054 | 186 |

| ROE | 16.3% | 15.8% | 18.5% | 11.4% |

| 自己資本比率 | 67.6% | 53.9% | 74.6% | 56.5% |

| 営業CF | 5,108 | 3,605 | 2,732 | 349 |

| EV/EBITDA | — | — | — | — |

業態典型値チェック: 邦船3社の純利益は営業利益を大きく上回る(日本郵船 純利益4,777億 vs 営業利益2,108億)。

これはONEからの持分法利益(コンテナ船市況)が純利益を押し上げる海運特有の構造。

FY2025はROE16〜18%・自己資本比率54〜75%と、運賃バブルの蓄積で財務は厚い。NSユナイテッドはばら積み専業の中堅で、規模・ROE(11.4%)は邦船3社に劣後する。

📊 最新期 財務マトリクス(科目 × 全4社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。利益率・自己資本比率・ROE は %。FYは全社 FY2025。海運はCOGS(売上原価)非開示のためDSO/DIO/DPO/CCCは「—」。

| 科目 | FY2025 日本郵船 |

FY2025 商船三井 |

FY2025 川崎汽船 |

FY2025 NSユナイテッド海運 |

|---|---|---|---|---|

| 【PL】 | ||||

| 売上高 | 25,887 | 17,755 | 10,479 | 2,474 |

| 売上原価 | — | — | — | — |

| 営業利益 | 2,108 | 1,509 | 1,029 | 202 |

| 営業利益率 | 8.1% | 8.5% | 9.8% | 8.2% |

| 純利益 | 4,777 | 4,255 | 3,054 | 186 |

| 【CF】 | ||||

| 営業CF | 5,108 | 3,605 | 2,732 | 349 |

| 減価償却費 | 1,546 | 1,276 | 491 | 181 |

| 【資産】 | ||||

| 流動資産 | 6,963 | 5,700 | 4,034 | 1,162 |

| 売掛金 | — | — | — | — |

| 棚卸資産 | 646 | 564 | 383 | 138 |

| 現預金 | 1,499 | 1,560 | 2,016 | 558 |

| 有形固定資産 | 13,013 | 22,848 | 4,887 | 1,590 |

| のれん | 229 | 338 | — | — |

| 総資産 | 43,268 | 49,844 | 22,100 | 2,879 |

| 【負債・純資産】 | ||||

| 流動負債 | 5,231 | 5,233 | 2,055 | 448 |

| 買掛金 | 2,319 | 1,067 | 692 | 141 |

| 固定負債 | — | — | — | — |

| 総負債 | 13,505 | 22,602 | 5,326 | 1,252 |

| 有利子負債 | 7,385 | 17,704 | 3,449 | 853 |

| 純資産合計 | 29,762 | 27,242 | 16,774 | 1,627 |

| 非支配持分 | 525 | 375 | 290 | — |

| 自己資本 | 29,238 | 26,867 | 16,484 | 1,627 |

| 自己資本比率 | 67.6% | 53.9% | 74.6% | 56.5% |

| D/E比 | 0.25 | 0.66 | 0.21 | 0.52 |

| 【運転資本】 | ||||

| DSO(日) | — | — | — | — |

| DIO(日) | — | — | — | — |

| DPO(日) | — | — | — | — |

| CCC(日) | — | — | — | — |

| 【収益性】 | ||||

| ROE | 16.3% | 15.8% | 18.5% | 11.4% |

| EV/EBITDA(倍) | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接・FY2025取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

海運はCOGS(売上原価)非開示によりDSO/DIO/DPO/CCCは「—」(在庫は燃料のみ・運賃回収サイクルが本質)。

各社 総資産=総負債+純資産合計 を検証済み。

純利益は営業利益を上回る(ONE持分法損益の寄与)。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。

- FY2022〜FY2023はコンテナ運賃バブル期で、ONE持分法損益が純利益を異常に押し上げた。海運はCOGS非開示でCCCは算出不可。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

CCC(運転資本)は海運のCOGS非開示により全社「—」(在庫は燃料のみ・運賃回収サイクルが本質)。

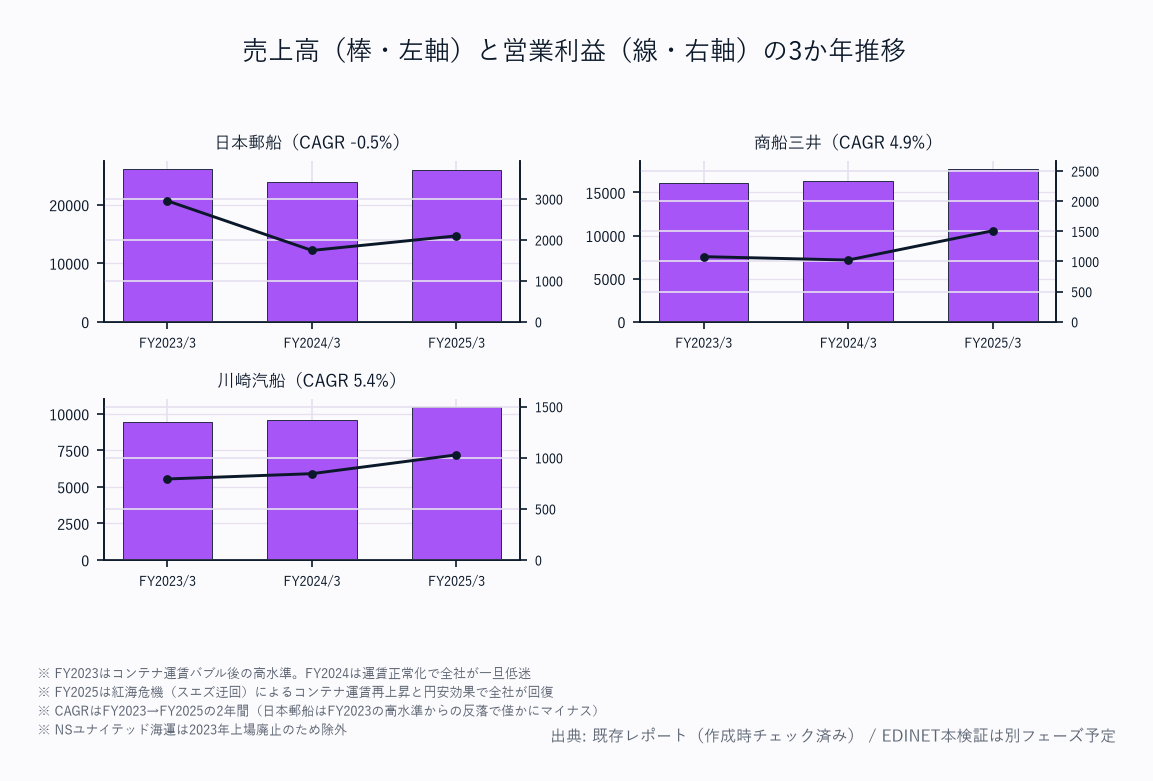

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 日本郵船 | 16,084 | 22,808 | 26,161 | 23,872 | 25,887 | +12.6% |

| 商船三井 | 9,914 | 12,693 | 16,120 | 16,279 | 17,755 | +15.7% |

| 川崎汽船 | 6,255 | 7,570 | 9,426 | 9,579 | 10,479 | +13.8% |

| NSユナイテッド海運 | 1,385 | 1,959 | 2,508 | 2,331 | 2,474 | +15.6% |

コロナ後の物流逼迫(FY2022-23)で売上が急拡大した後、FY2024は運賃正常化で日本郵船・NSユナイテッドが減収。

FY2025は紅海危機によるコンテナ運賃再上昇と円安で全社が増収に転換。

4社とも4Y CAGRは+12〜16%だが、これは2021年の低水準が起点。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本郵船 | 715 | 2,689 | 2,964 | 1,747 | 2,108 |

| 商船三井 | ▲53 | 550 | 1,087 | 1,031 | 1,509 |

| 川崎汽船 | ▲213 | 177 | 789 | 842 | 1,029 |

| NSユナイテッド海運 | 67 | 267 | 325 | 216 | 202 |

営業利益はONE(持分法)を含まない本業ベース。

FY2021は商船三井・川崎汽船が営業赤字。

FY2023ピーク後、FY2024は運賃正常化で日本郵船・NSユナイテッドが減益。

FY2025は紅海迂回・円安・ドライバルク安定で日本郵船・商船三井・川崎汽船が再改善し、川崎汽船が営業利益率9.8%で3社最高。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本郵船 | 1,392 | 10,091 | 10,125 | 2,286 | 4,777 |

| 商船三井 | 901 | 7,088 | 7,961 | 2,617 | 4,255 |

| 川崎汽船 | 1,087 | 6,424 | 6,949 | 1,020 | 3,054 |

| NSユナイテッド海運 | 61 | 236 | 276 | 180 | 186 |

FY2022〜FY2023の純利益はONE持分法損益で1兆円規模に膨張——営業利益(2,000〜3,000億)の3〜4倍に達した運賃バブルの異常値。

FY2024に正常化で急落し、FY2025は紅海迂回でONEが再貢献し邦船3社が3,000〜4,800億へ回復。

NSユナイテッドはONEを持たずばら積み専業のため、純利益は180億前後で安定推移。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本郵船 | 4.4 | 11.8 | 11.3 | 7.3 | 8.1 |

| 商船三井 | ▲0.5 | 4.3 | 6.7 | 6.3 | 8.5 |

| 川崎汽船 | ▲3.4 | 2.3 | 8.4 | 8.8 | 9.8 |

| NSユナイテッド海運 | 4.9 | 13.6 | 13.0 | 9.3 | 8.2 |

営業利益率は本業ベース。

FY2022-23の物流逼迫期に日本郵船・NSユナイテッドが二桁を記録。

FY2024に運賃正常化でいったん低下し、FY2025は日本郵船・商船三井・川崎汽船が再改善。

川崎汽船が3社最高の9.8%、商船三井が8.5%へ浮上した。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本郵船 | 22.3 | 58.9 | 40.8 | 8.6 | 16.3 |

| 商船三井 | 15.5 | 55.6 | 41.3 | 11.1 | 15.8 |

| 川崎汽船 | 49.8 | 72.6 | 45.9 | 6.4 | 18.5 |

| NSユナイテッド海運 | 6.4 | 20.0 | 20.1 | 12.0 | 11.4 |

FY2022〜FY2023のROE40〜72%はコンテナ運賃バブル期の異常値(ONE持分法損益が純利益を押し上げ)。

FY2024に正常化で急落後、FY2025は邦船3社が16〜18%へ再回帰。

FY2021の川崎汽船49.8%は自己資本が極小化していた時期の歪み(自己資本比率22.4%)。

NSユナイテッドはONEを持たず11〜20%で安定。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本郵船 | 1,593 | 5,078 | 8,249 | 4,014 | 5,108 |

| 商船三井 | 989 | 3,076 | 5,499 | 3,142 | 3,605 |

| 川崎汽船 | 334 | 2,265 | 4,560 | 2,024 | 2,732 |

| NSユナイテッド海運 | 227 | 329 | 429 | 310 | 349 |

運賃バブル期(FY2023)に営業CFがピーク(日本郵船8,249億)。

FY2025は需要回復で邦船3社が2,700〜5,100億の潤沢なCFを創出し、有利子負債の圧縮・株主還元の原資となっている。

海運の在庫は燃料のみのため、CCC(運転資本サイクル)は表で「—」(COGS非開示で算出不可)。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本郵船 | 29.4 | 55.6 | 65.6 | 62.3 | 67.6 |

| 商船三井 | 27.6 | 47.5 | 54.0 | 57.1 | 53.9 |

| 川崎汽船 | 22.4 | 56.2 | 73.8 | 75.5 | 74.6 |

| NSユナイテッド海運 | 35.6 | 43.0 | 49.8 | 52.2 | 56.5 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本郵船 | 9,261 | 7,783 | 6,841 | 8,278 | 7,385 |

| 商船三井 | 9,671 | 9,676 | 10,412 | 11,675 | 17,704 |

| 川崎汽船 | 5,070 | 4,165 | 3,517 | 2,878 | 3,449 |

| NSユナイテッド海運 | 1,445 | 1,193 | 1,008 | 971 | 853 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本郵船 | 1.48 | 0.45 | 0.28 | 0.31 | 0.25 |

| 商船三井 | 1.67 | 0.76 | 0.54 | 0.50 | 0.66 |

| 川崎汽船 | 2.32 | 0.47 | 0.23 | 0.18 | 0.21 |

| NSユナイテッド海運 | 1.50 | 1.01 | 0.73 | 0.65 | 0.52 |

運賃バブルの利益積み上げで財務が大幅に改善。

3社ともコロナ前(FY2021)は自己資本比率20〜30%台だったが、FY2025は日本郵船67.6%・川崎汽船74.6%まで上昇。商船三井は例外で、FY2025に有利子負債を1.17兆→1.77兆へ拡大——LNG・タンカーの長期契約に紐づく船舶建造ファイナンスが主因で、自己資本比率53.9%・D/E 0.66は邦船3社中最高レバレッジ。

川崎汽船のD/E 0.21が3社最低。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 日本郵船 | FY2025 | 1,100.4 | 6,735.2 |

| 商船三井 | FY2025 | 1,172.7 | 7,404.5 |

| 川崎汽船 | FY2025 | 477.8 | 2,579.0 |

| NSユナイテッド海運 | FY2025 | 776.8 | 6,789.0 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

運賃バブル期の損失・増資・自社株買いで5か年時系列は連続比較できないため最新期のみ掲載。

EPSはONE持分法損益(純利益)を含むため市況サイクルに連動して大きく変動する。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 特色 | 補足 |

|---|---|---|---|

| 日本郵船 | 物流(31%)/ドライバルク(23%)/自動車船(21%)/エネルギー(7%)/航空(7%)/定期船ONE持分(7%) | 4社中最も多角化。3PL物流が安定収益源・自動車船世界最大規模 | ONE出資38%(最大株主) |

| 商船三井 | エネルギー(32%)/ドライバルク(23%)/フェリー内航(4%)/コンテナONE持分(3%) | LNG船世界最大級・エネルギー輸送特化。長期契約ベース安定CF | ONE出資31% |

| 川崎汽船 | 製品物流(59%)/ドライバルク(31%)/エネルギー資源(10%) | 製品物流(自動車船・コンテナ・LNG統合)に集中 | ONE出資31% |

| NSユナイテッド海運 | 鉄鋼原料輸送(ほぼ単一) | 鉄鋼専用船・ケープサイズバルカー特化。新日鉄系長期契約中心 | 鉄鋼原料輸送特化 |

4社は専門分野が全く異なる。

日本郵船の3PL物流が市況変動の緩衝剤として機能。

商船三井のLNG(20〜25年長期契約)が市況から独立したCF基盤。

川崎汽船の製品物流59%はセグメント集中度が最高だが、自動車船・ONE・LNGの3サブ事業の集合体。

NSユナイテッドは鉄鋼原料輸送のほぼ単一で、新日鉄系の長期契約が収益の安定源。

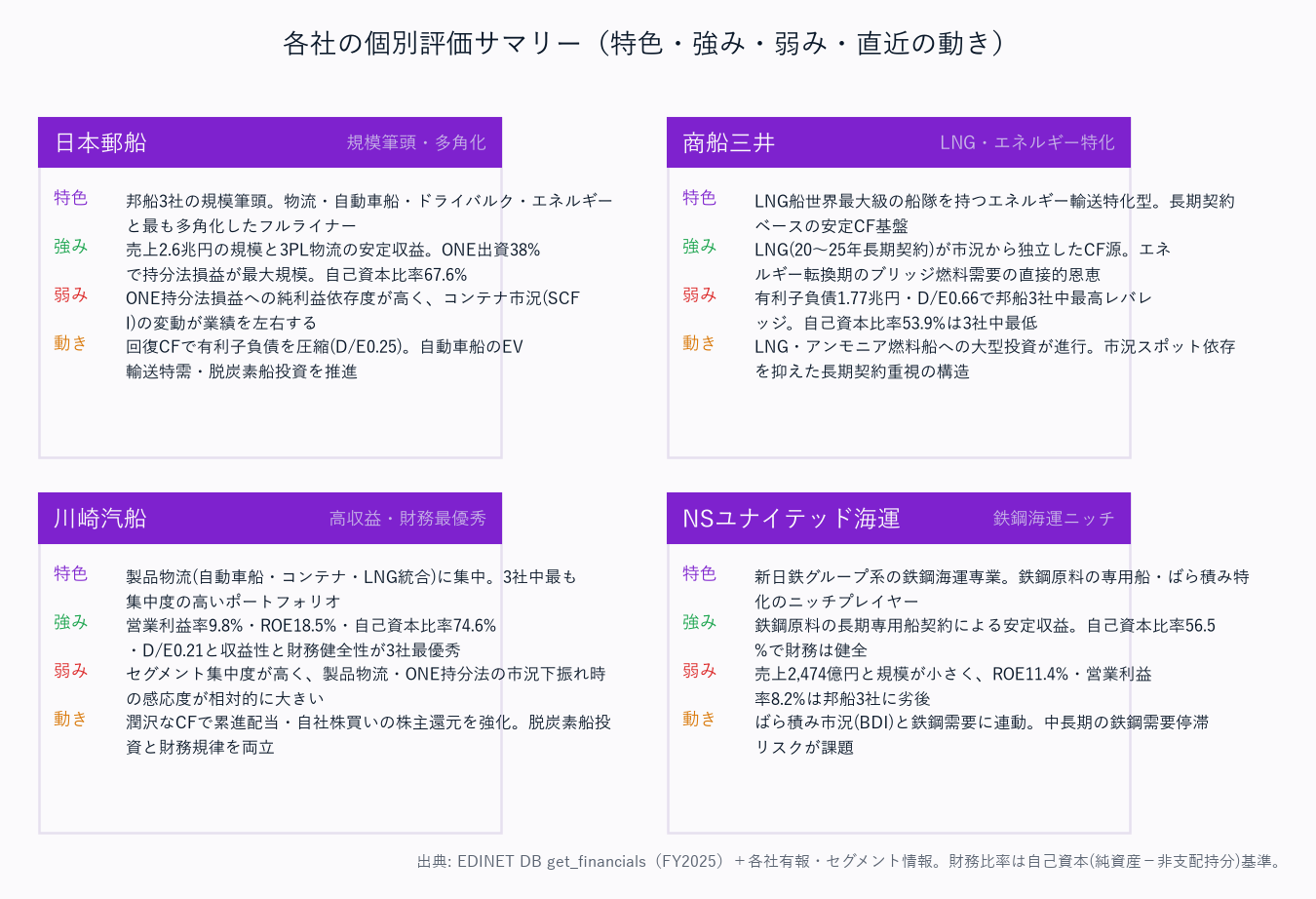

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 日本郵船 | 商船三井 | 川崎汽船 | NSユナイテッド海運 |

|---|---|---|---|---|

| 成長性 | ★★★★ | ★★★★ | ★★★ | ★★ |

| 収益性 | ★★★★ | ★★★★ | ★★★★★ | ★★★ |

| 財務健全性 | ★★★★ | ★★★ | ★★★★★ | ★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★★★ | ★★★ |

| 市況耐性 | ★★★★ | ★★★★ | ★★★ | ★★★★ |

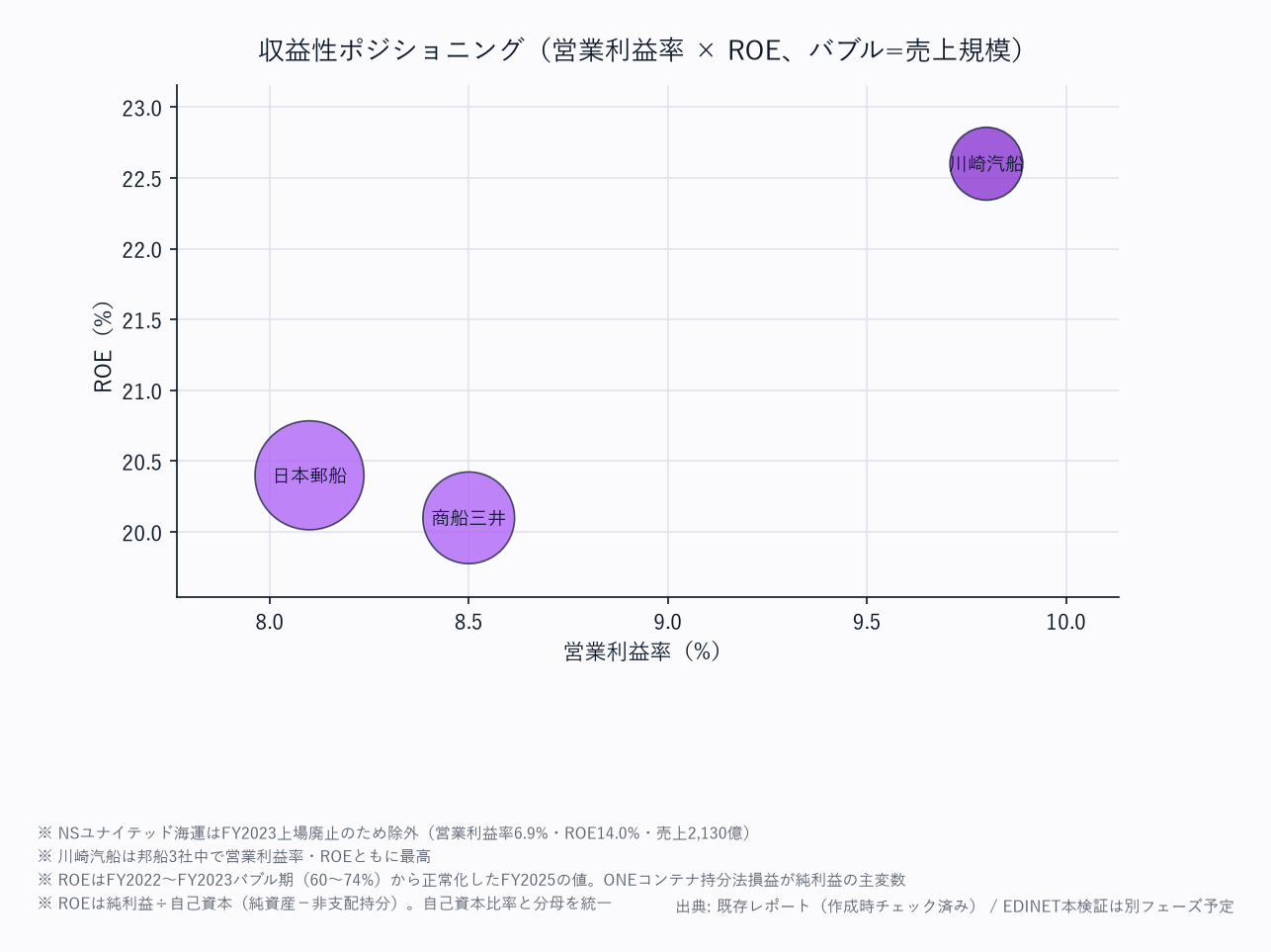

| 総合 | ★★★★ | ★★★★ | ★★★★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

勝者と理由

総合では川崎汽船が3社最優秀。

収益性(営業利益率9.8%・ROE 18.5%)・財務健全性(自己資本比率74.6%・D/E 0.21)の全軸でトップを維持し、製品物流への集中が高収益を実現している。

潤沢なCFで累進配当・自社株買いの株主還元も強い。

日本郵船は規模と多角化で優位。

3PL物流事業による市況安定化効果と、世界最大規模の自動車船によるEV輸送特需取り込みが強み。

ONE最大株主(38%)として持分法損益が最大規模で、ビジネスモデルの総合力は4社中最高。

自己資本比率67.6%・D/E 0.25と財務も健全。

商船三井はLNG長期契約による安定CF構造が差別化。

エネルギー転換期(石炭→LNG→アンモニア)のブリッジ燃料としてのLNG需要拡大から最も直接的に恩恵を受ける。

一方で有利子負債1.77兆円・D/E 0.66の高レバレッジが財務リスクで、自己資本比率53.9%は3社中最低。

NSユナイテッド海運は安定ニッチ。鉄鋼原料の長期専用船契約による安定収益は魅力だが、売上2,474億円と規模が小さく、ROE11.4%は邦船3社に劣後。中長期的な鉄鋼需要停滞リスクが課題。

注目すべき構造変化

- ONEの収益貢献が邦船3社の純利益を左右する最重要変数: コンテナ運賃(SCFI)の動向が3社の持分法損益(=純利益の主因)を決定する。FY2022〜FY2023バブル期にONEが邦船3社の純利益を1兆円規模へ押し上げ、FY2024の正常化で急落。紅海迂回によるFY2025の再上昇がサイクルの現在位置

- 脱炭素規制(EU ETS・IMO)の費用負担が2026年以降に急増: EU ETSでCO2価格をコスト転嫁できるかが業績の分岐点。メタノール・アンモニア燃料船への投資コストも中期の収益性を圧迫する

- 船腹過剰サイクルのリスク: 2022〜2023年に発注ラッシュとなった新造船が2027〜2029年に大量竣工する見通し。需要と供給の均衡が崩れるとBDI・SCFIが急落するシナリオに注意

関連レポート

- 業界基礎: 海運業業界基礎ガイド

- セグメント分析: 海運業セグメント分析_1_業態区分と市場規模 / 海運業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-22

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: 日本郵船(9101) / 商船三井(9104) / 川崎汽船(9107) / NSユナイテッド海運(9110・E04239)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-22 監査修正。A11: NSユナイテッドの§2サマリーと財務マトリクスの5項目不一致(売上・営業利益・純利益・ROE・自己資本比率の二重誤り)を決定的rebuildテーブルで訂正。B群: 自己資本比率を自己資本基準(純資産−非支配持分)で統一・§3を5か年へ拡張。海運はCOGS非開示によりDSO/DIO/DPO/CCCは「—」(在庫は燃料のみ)。固定負債明細欠落でBS構成チャートは非生成

charts: shipping_sales_oi_trend / shipping_profitability / shipping_company_all(COGS非開示でCCC・BS構成チャートは存在しない)