石油・石炭製品主要プレイヤー比較

このページ

目次

石油・石炭製品主要プレイヤー比較

石油・石炭製品の上場8社を横断比較します。**結論は §6「どこが勝っているか」**にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 多軸ヒートマップで「どこが勝っているか」を結論づけ

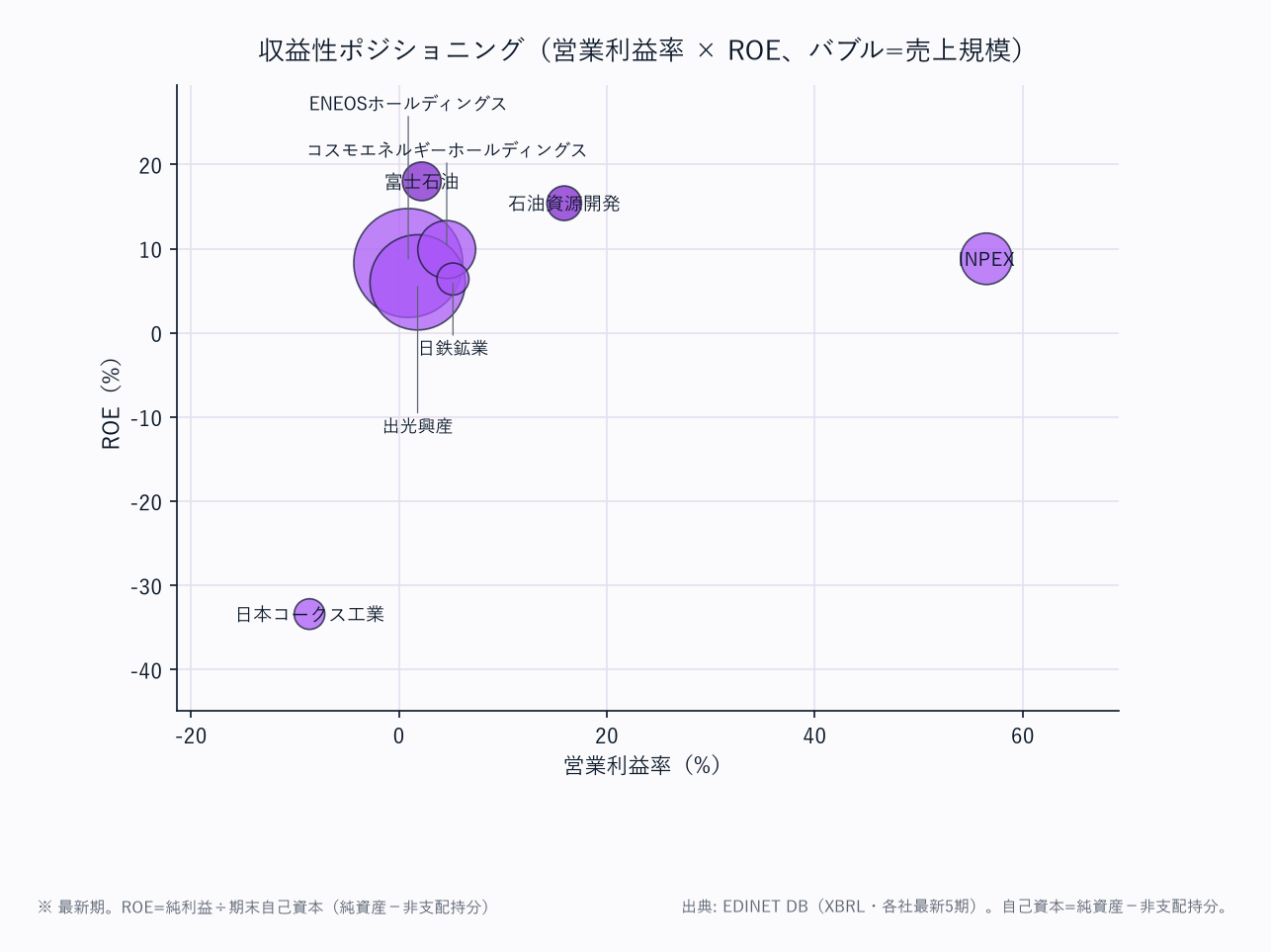

本業界は石油元売(ENEOS/出光/コスモ/富士石油)と資源開発(INPEX/石油資源開発)・石炭(日鉄鉱業/日本コークス)の混成で、収益構造が大きく異なる。

原油・原燃料市況と在庫評価損益に業績が強く連動する点が共通の特徴。

横断比較は傾向把握用。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

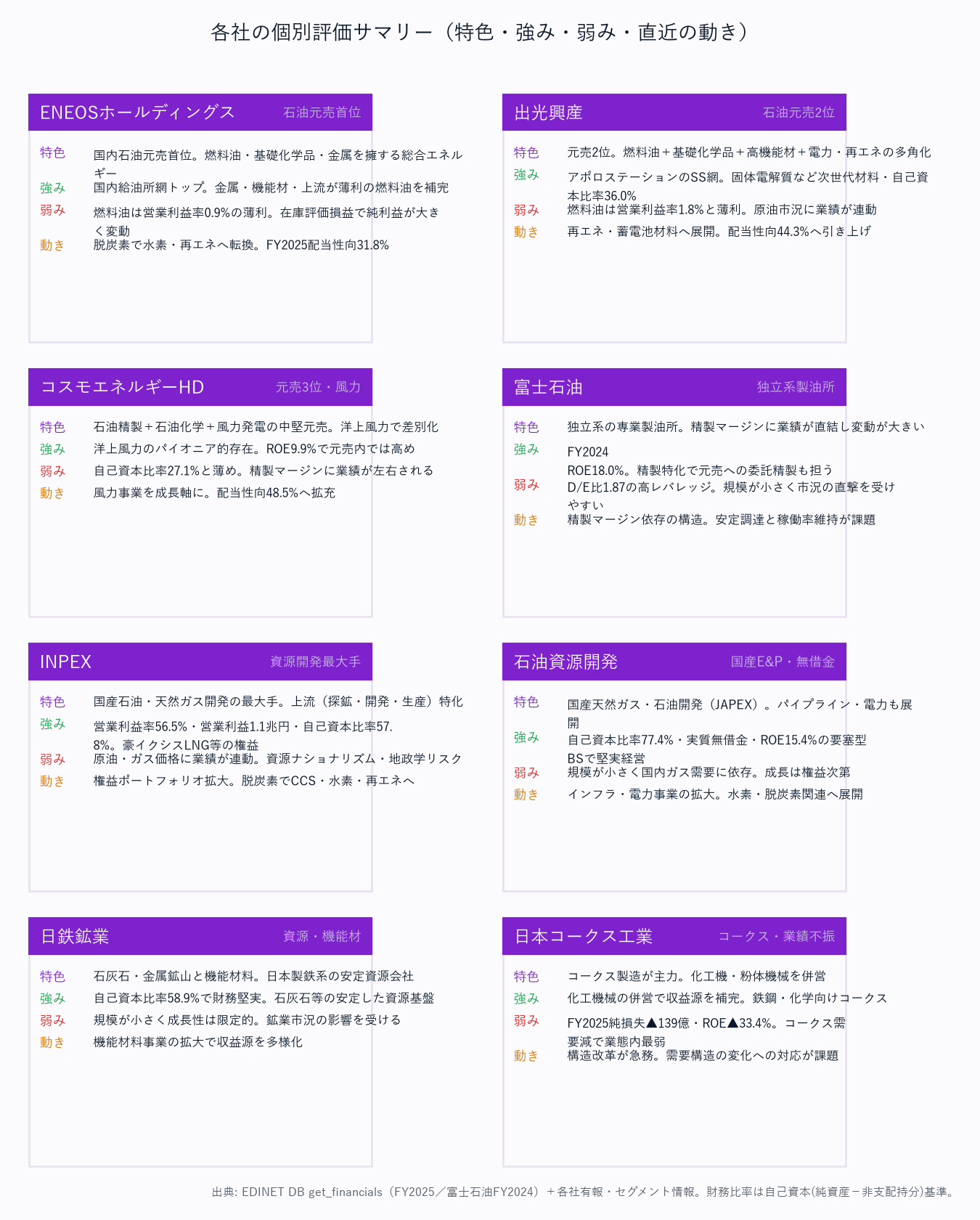

| 1 | ENEOSホールディングス | 石油元売 | 国内石油元売首位。燃料油・基礎化学品・金属を擁する総合エネルギー |

| 2 | 出光興産 | 石油元売 | 石油元売2位。燃料油+機能材料+再生可能エネルギー |

| 3 | コスモエネルギーホールディングス | 石油元売 | 石油元売3位。石油精製+石油化学+風力発電 |

| 4 | 富士石油 | 独立系製油所 | 独立系の専業製油所。精製マージンに業績が直結 |

| 5 | INPEX | 資源開発(E&P) | 国産石油・天然ガス開発の最大手。上流(探鉱・開発・生産)特化で高採算 |

| 6 | 石油資源開発 | 資源開発(E&P) | 国産天然ガス・石油の開発。パイプライン・電力も展開 |

| 7 | 日鉄鉱業 | 鉱業・資源 | 石灰石・金属鉱山と機能材料。日本製鉄系の資源会社 |

| 8 | 日本コークス工業 | 石炭・コークス | コークス製造・石炭関連。鉄鋼・化学向け。業績不振が続く |

8社はいずれも東証上場。元売は精製・販売の薄いマージンと巨額の運転資本、資源開発は権益と原油価格連動の高採算という対照的な収益構造を持つ。富士石油は12月以外の決算期の都合で最新がFY2024。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、原油市況の影響を均した実質的な事業拡大

- 収益性: 営業利益率、ROE(資源開発が構造的に高採算)

- 効率性: 運転資本(DSO/DIO/DPO/CCC、元売は在庫が重い)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 元売(精製・販売)vs 上流開発 vs 石炭・鉱業

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31/富士石油はFY2024)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

原油市況・在庫評価損益で各社の単年業績は大きく振れる。

| 指標 | FY2025 ENEOSホールディングス |

FY2025 出光興産 |

FY2025 コスモエネルギーホールディングス |

FY2024 富士石油 |

FY2025 INPEX |

FY2025 石油資源開発 |

FY2025 日鉄鉱業 |

FY2025 日本コークス工業 |

|---|---|---|---|---|---|---|---|---|

| 売上高 | 123,225 | 91,902 | 27,999 | 7,237 | 20,114 | 3,891 | 1,968 | 990 |

| 営業利益 | 1,061 | 1,622 | 1,282 | 162 | 11,354 | 620 | 103 | ▲86 |

| 営業利益率 | 0.9% | 1.8% | 4.6% | 2.2% | 56.5% | 15.9% | 5.2% | ▲8.6% |

| 純利益 | 2,261 | 1,041 | 577 | 155 | 3,938 | 812 | 90 | ▲139 |

| ROE | 8.3% | 6.0% | 9.9% | 18.0% | 8.8% | 15.4% | 6.4% | ▲33.4% |

| 自己資本比率 | 31.1% | 36.0% | 27.1% | 22.1% | 57.8% | 77.4% | 58.9% | 31.8% |

| 営業CF | 5,768 | 4,767 | 1,371 | — | 6,939 | 1,308 | 177 | ▲32 |

| EV/EBITDA | 8.4x | 9.3x | 6.2x | 7.9x | 3.4x | 1.4x | 5.2x | — |

業態典型値チェック: 石油元売の営業利益率は精製・販売の薄利で1-5%(ENEOS0.9%・出光1.8%・コスモ4.6%)。

対して資源開発のINPEXは営業利益率56.5%・石油資源開発15.9%と桁違いの高採算——上流(権益・生産)は原油価格をほぼそのまま利益に取り込む構造。

日本コークス工業はROE▲33.4%・営業利益率▲8.6%で業態内最弱。

EV/EBITDAは資源開発(INPEX3.4x・石油資源開発1.4x)が市場から割安に置かれている。

📊 最新期 財務マトリクス(科目 × 全8社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。FYは富士石油のみFY2024、他はFY2025。

| 科目 | FY2025 ENEOSホールディングス |

FY2025 出光興産 |

FY2025 コスモエネルギーホールディングス |

FY2024 富士石油 |

FY2025 INPEX |

FY2025 石油資源開発 |

FY2025 日鉄鉱業 |

FY2025 日本コークス工業 |

|---|---|---|---|---|---|---|---|---|

| 【PL】 | ||||||||

| 売上高 | 123,225 | 91,902 | 27,999 | 7,237 | 20,114 | 3,891 | 1,968 | 990 |

| 売上原価 | 112,187 | 85,008 | 24,931 | 7,016 | 8,645 | 2,899 | 1,625 | 1,012 |

| 営業利益 | 1,061 | 1,622 | 1,282 | 162 | 11,354 | 620 | 103 | ▲86 |

| 営業利益率 | 0.9% | 1.8% | 4.6% | 2.2% | 56.5% | 15.9% | 5.2% | ▲8.6% |

| 純利益 | 2,261 | 1,041 | 577 | 155 | 3,938 | 812 | 90 | ▲139 |

| 【CF】 | ||||||||

| 営業CF | 5,768 | 4,767 | 1,371 | — | 6,939 | 1,308 | 177 | ▲32 |

| 減価償却費 | 3,649 | 957 | 572 | 77 | 3,514 | 499 | 84 | 52 |

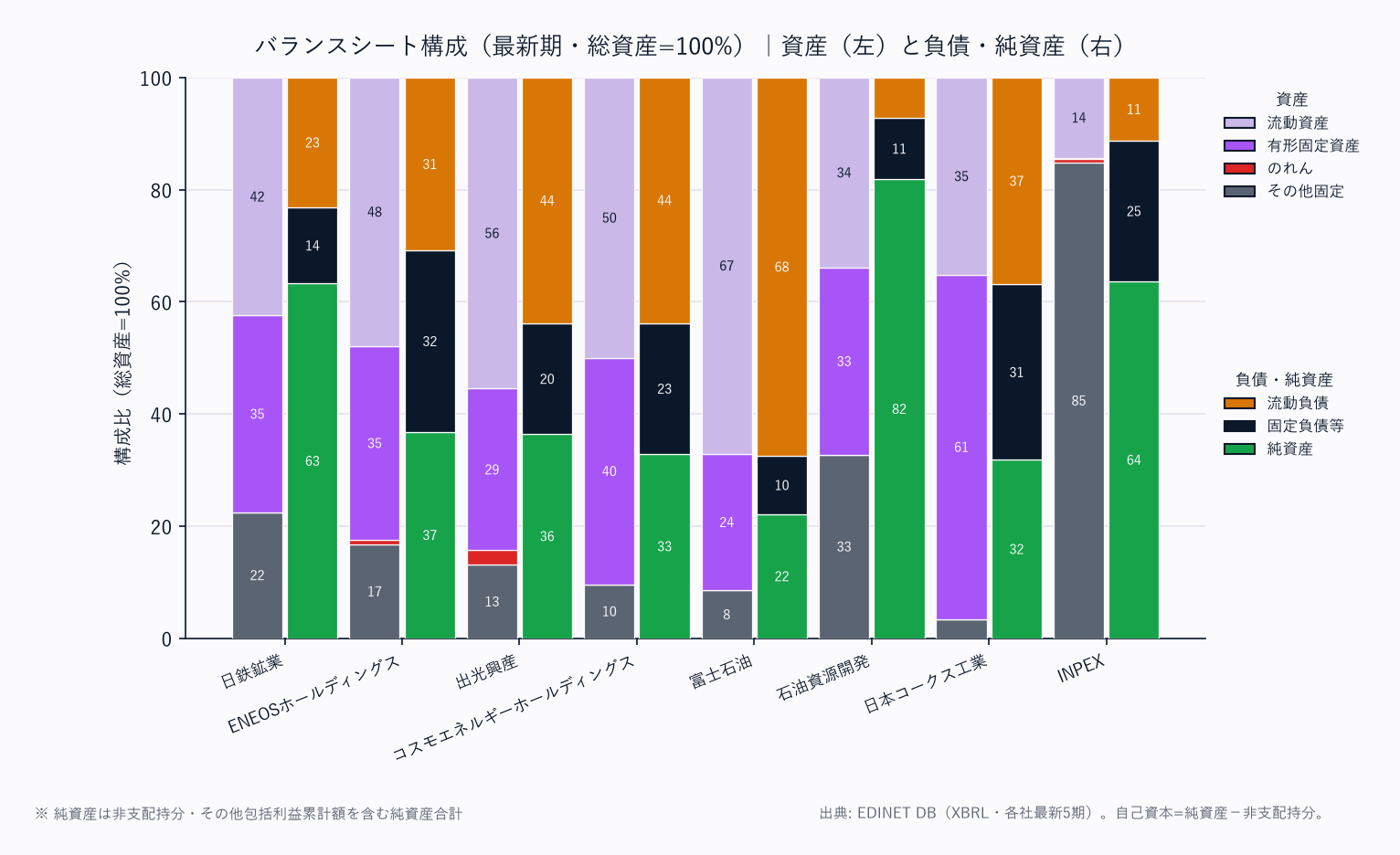

| 【資産】 | ||||||||

| 流動資産 | 42,075 | 26,499 | 10,791 | 2,617 | 11,091 | 2,308 | 1,020 | 460 |

| 売掛金 | 14,041 | 8,173 | 3,497 | 844 | 2,631 | 434 | 354 | 109 |

| 棚卸資産 | 15,898 | 12,670 | 4,507 | 1,542 | 684 | 178 | 206 | 271 |

| 現預金 | 8,466 | 1,643 | 349 | 96 | 1,684 | 1,409 | 378 | 51 |

| 有形固定資産 | 30,373 | 13,740 | 8,714 | 952 | 256 | 2,276 | 843 | 803 |

| のれん | 742 | 1,243 | — | — | 466 | — | — | — |

| 総資産 | 87,894 | 47,756 | 21,566 | 3,900 | 77,352 | 6,816 | 2,402 | 1,306 |

| 【負債・純資産】 | ||||||||

| 流動負債 | 25,976 | 20,974 | 9,455 | 2,632 | 8,397 | 492 | 556 | 482 |

| 買掛金 | 15,702 | 8,244 | 3,604 | 595 | 2,177 | 112 | 163 | 76 |

| 固定負債 | 27,212 | 9,405 | 5,037 | 404 | 18,726 | 752 | 326 | 409 |

| 総負債 | 56,887 | 30,379 | 14,491 | 3,036 | 29,880 | 1,243 | 882 | 890 |

| 有利子負債 | 23,368 | 9,995 | 5,249 | 1,614 | 12,447 | — | 244 | 658 |

| 純資産合計 | 31,007 | 17,377 | 7,075 | 864 | 47,472 | 5,573 | 1,520 | 416 |

| 非支配持分 | 3,699 | 173 | 1,227 | 2 | 2,757 | 295 | 105 | — |

| 自己資本 | 27,308 | 17,204 | 5,848 | 862 | 44,714 | 5,277 | 1,415 | 416 |

| 自己資本比率 | 31.1% | 36.0% | 27.1% | 22.1% | 57.8% | 77.4% | 58.9% | 31.8% |

| D/E比 | 0.86 | 0.58 | 0.90 | 1.87 | 0.28 | — | 0.17 | 1.58 |

| 【運転資本】 | ||||||||

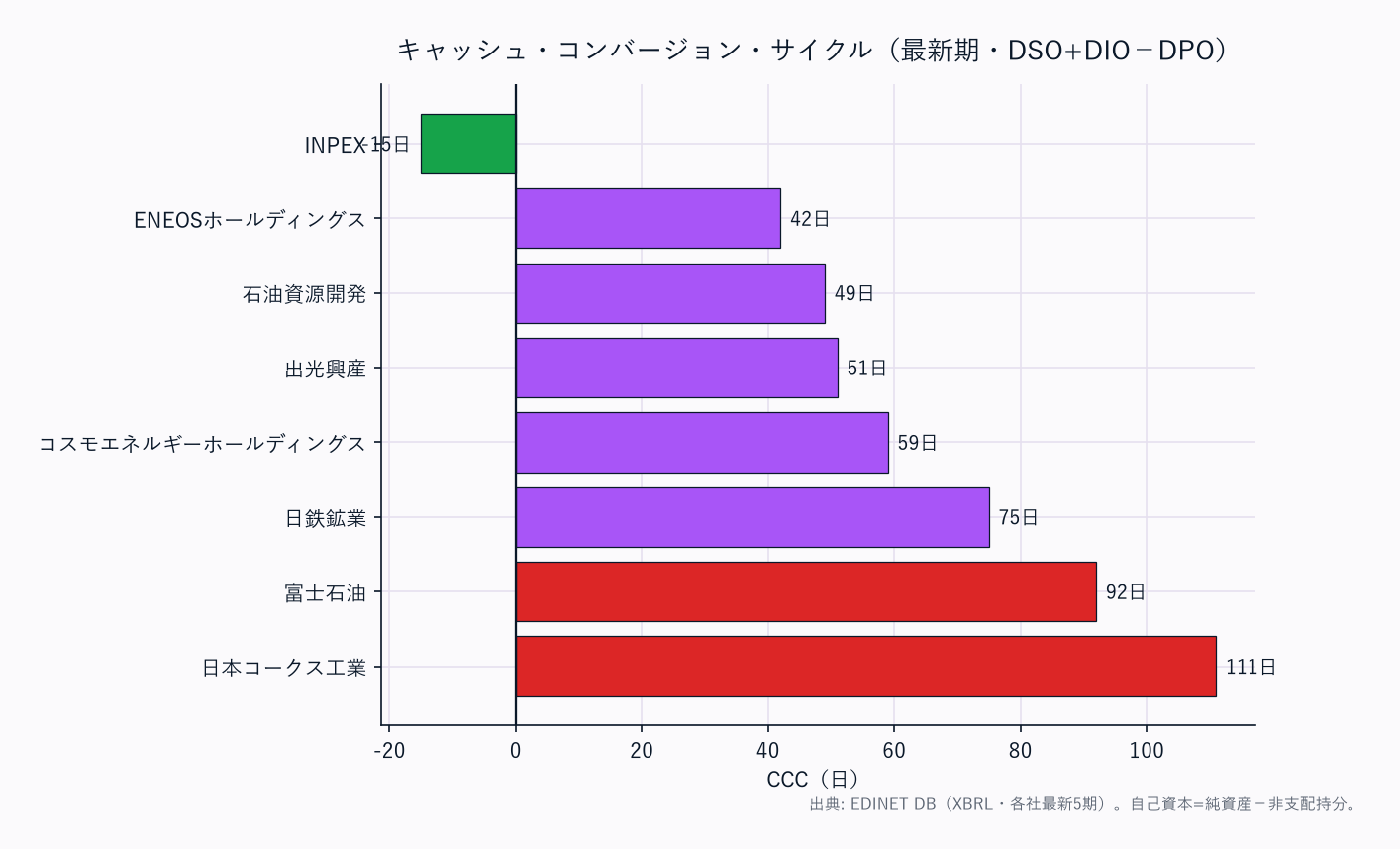

| DSO(日) | 42 | 32 | 46 | 43 | 48 | 41 | 66 | 40 |

| DIO(日) | 52 | 54 | 66 | 80 | 29 | 22 | 46 | 98 |

| DPO(日) | 51 | 35 | 53 | 31 | 92 | 14 | 37 | 27 |

| CCC(日) | 42 | 51 | 59 | 92 | ▲15 | 49 | 75 | 111 |

| 【収益性】 | ||||||||

| ROE | 8.3% | 6.0% | 9.9% | 18.0% | 8.8% | 15.4% | 6.4% | ▲33.4% |

| EV/EBITDA(倍) | 8.4 | 9.3 | 6.2 | 7.9 | 3.4 | 1.4 | 5.2 | — |

出典: EDINET DB get_financials(XBRL直接・2026-06-21取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

石油資源開発のD/E「—」は実質無借金(FY2025有利子負債ほぼ皆無)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-21取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 原油市況・在庫評価損益で単年業績が大きく振れるため、推移は傾向把握用。富士石油は最新がFY2024。純損失期の配当性向・マイナスROEは「—」または▲表記。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

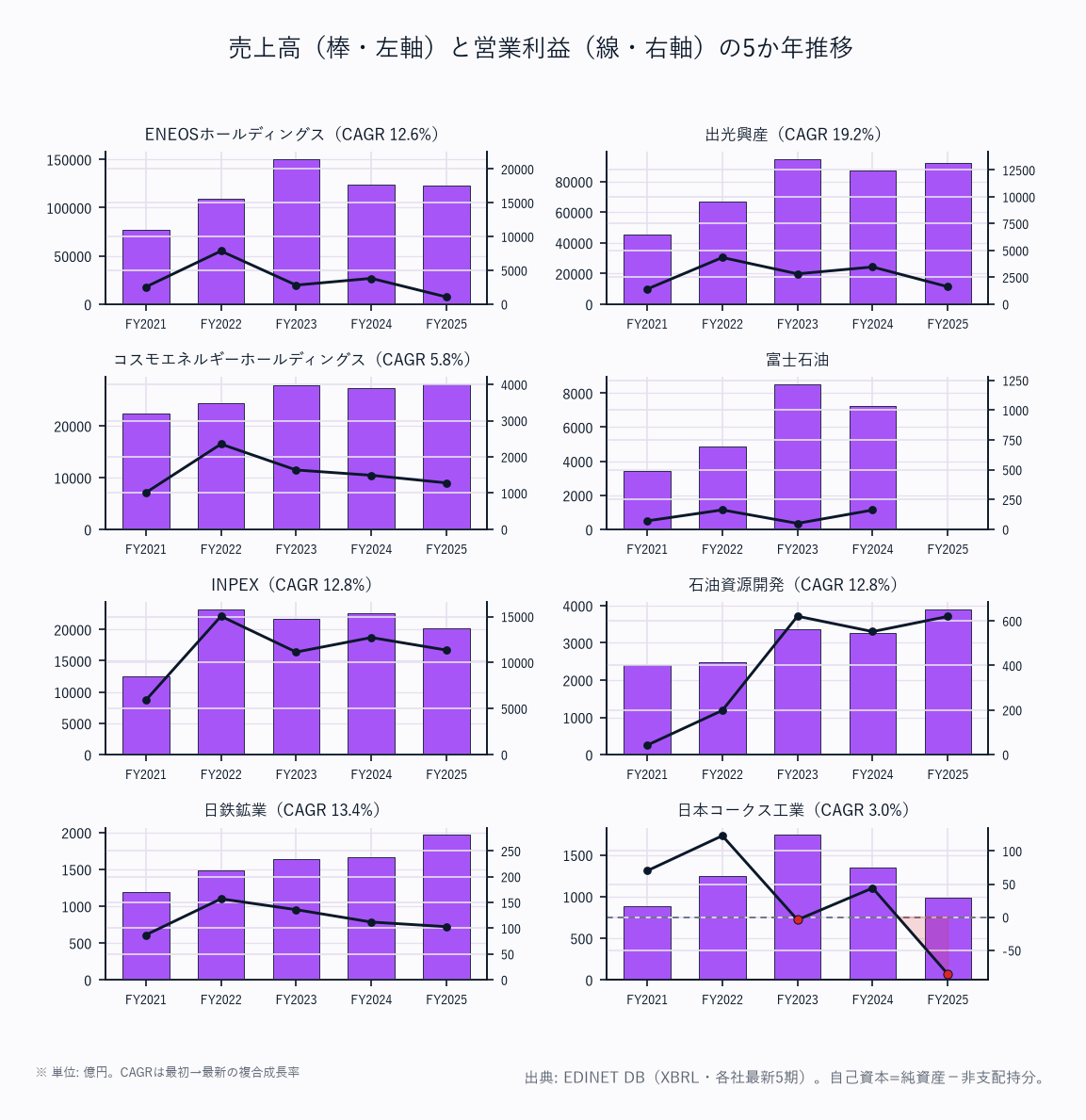

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| ENEOSホールディングス | 76,580 | 109,218 | 150,166 | 123,446 | 123,225 | +12.6% |

| 出光興産 | 45,566 | 66,868 | 94,563 | 87,192 | 91,902 | +19.2% |

| コスモエネルギーホールディングス | 22,332 | 24,405 | 27,919 | 27,296 | 27,999 | +5.8% |

| 富士石油 | 3,446 | 4,860 | 8,509 | 7,237 | — | |

| INPEX | 12,444 | 23,161 | 21,645 | 22,658 | 20,114 | +12.8% |

| 石油資源開発 | 2,401 | 2,491 | 3,365 | 3,259 | 3,891 | +12.8% |

| 日鉄鉱業 | 1,192 | 1,491 | 1,640 | 1,669 | 1,968 | +13.4% |

| 日本コークス工業 | 879 | 1,247 | 1,741 | 1,352 | 990 | +3.0% |

売上は原油価格に強く連動。

元売(ENEOS・出光)はFY2023の原油高で売上ピークをつけ、その後は横ばい。

資源開発(INPEX)も原油市況で増減する。売上の絶対額は元売が圧倒的だが、利益は資源開発が握るという業界の二層構造が成長率だけでは見えない点に注意。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 2,542 | 7,859 | 2,813 | 3,814 | 1,061 |

| 出光興産 | 1,401 | 4,345 | 2,824 | 3,463 | 1,622 |

| コスモエネルギーホールディングス | 1,013 | 2,353 | 1,638 | 1,492 | 1,282 |

| 富士石油 | 71 | 163 | 50 | 162 | — |

| INPEX | 5,907 | 15,037 | 11,142 | 12,718 | 11,354 |

| 石油資源開発 | 42 | 198 | 621 | 552 | 620 |

| 日鉄鉱業 | 87 | 157 | 136 | 112 | 103 |

| 日本コークス工業 | 70 | 123 | ▲4 | 44 | ▲86 |

INPEXの営業利益(1.1〜1.5兆円)が業界の利益を支配——FY2022の原油高で1.5兆円をつけ、以降も1.1兆円超を維持。

元売のFY2025営業利益はENEOS1,061億・出光1,622億まで縮小(在庫評価益剥落・精製マージン悪化)。

日本コークスはFY2023・FY2025に営業赤字を計上。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 1,140 | 5,371 | 1,438 | 2,881 | 2,261 |

| 出光興産 | 349 | 2,795 | 2,536 | 2,285 | 1,041 |

| コスモエネルギーホールディングス | 859 | 1,389 | 679 | 821 | 577 |

| 富士石油 | 65 | 152 | 36 | 155 | — |

| INPEX | 2,230 | 4,985 | 3,217 | 4,273 | 3,938 |

| 石油資源開発 | ▲27 | ▲310 | 674 | 537 | 812 |

| 日鉄鉱業 | 37 | 93 | 98 | 66 | 90 |

| 日本コークス工業 | 40 | 74 | ▲11 | 19 | ▲139 |

日本コークス工業はFY2025に▲139億の純損失(コークス需要減・減損)で5か年最悪。

石油資源開発はFY2021-22の赤字から黒字化し直近812億まで回復。

元売各社の純利益は原油市況で大きく上下する。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 3.3 | 7.2 | 1.9 | 3.1 | 0.9 |

| 出光興産 | 3.1 | 6.5 | 3.0 | 4.0 | 1.8 |

| コスモエネルギーホールディングス | 4.5 | 9.6 | 5.9 | 5.5 | 4.6 |

| 富士石油 | 2.1 | 3.3 | 0.6 | 2.2 | — |

| INPEX | 47.5 | 64.9 | 51.5 | 56.1 | 56.5 |

| 石油資源開発 | 1.7 | 8.0 | 18.5 | 17.0 | 15.9 |

| 日鉄鉱業 | 7.3 | 10.5 | 8.3 | 6.7 | 5.2 |

| 日本コークス工業 | 8.0 | 9.8 | ▲0.2 | 3.2 | ▲8.6 |

資源開発と元売の営業利益率は1桁vs50%超と桁違い。

INPEXは原油価格をほぼ利益化する上流構造で50-65%、石油資源開発も15-18%へ上昇。

元売は精製・販売の薄利で1-5%に張り付き、在庫評価損益で年ごとに振れる。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 6.0 | 21.6 | 5.9 | 10.5 | 8.3 |

| 出光興産 | 3.0 | 19.8 | 15.7 | 12.7 | 6.0 |

| コスモエネルギーホールディングス | 26.4 | 30.4 | 12.9 | 13.7 | 9.9 |

| 富士石油 | 13.6 | 23.6 | 5.0 | 18.0 | — |

| INPEX | 7.9 | 14.1 | 8.2 | 9.5 | 8.8 |

| 石油資源開発 | ▲0.7 | ▲8.3 | 15.8 | 10.6 | 15.4 |

| 日鉄鉱業 | 3.4 | 7.7 | 7.4 | 4.7 | 6.4 |

| 日本コークス工業 | 7.8 | 12.9 | ▲2.0 | 3.4 | ▲33.4 |

元売はFY2022の原油高でROE20-30%へ跳ねたが、市況一巡で1桁へ低下。

**石油資源開発はFY2025 15.4%・富士石油はFY2024 18.0%**と高ROE。

日本コークスは純損失でROE▲33.4%へ急落。

市況連動で各社のROEは年ごとに大きく振れる。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 6,791 | 2,095 | ▲1,102 | 10,103 | 5,768 |

| 出光興産 | 1,705 | 1,461 | ▲328 | 3,774 | 4,767 |

| コスモエネルギーホールディングス | 1,674 | 1,084 | 81 | 1,779 | 1,371 |

| 富士石油 | 228 | ▲320 | ▲60 | 74 | — |

| INPEX | 4,455 | 7,823 | 7,881 | 6,547 | 6,939 |

| 石油資源開発 | 433 | ▲11 | 1,046 | 906 | 1,308 |

| 日鉄鉱業 | 94 | 85 | 158 | 90 | 177 |

| 日本コークス工業 | 155 | 46 | ▲124 | 108 | ▲32 |

元売の営業CFは運転資本(原油在庫・売掛)の変動で大きく振れ、ENEOS・出光はFY2023にマイナスへ転落した年もある。INPEXは6,000〜7,900億の安定したCFを創出——上流の高採算が現金創出力に直結する。

日本コークスはFY2025に営業CFもマイナス。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 23.5 | 25.8 | 24.4 | 27.1 | 31.1 |

| 出光興産 | 29.1 | 30.7 | 33.2 | 35.9 | 36.0 |

| コスモエネルギーホールディングス | 19.0 | 23.5 | 24.9 | 27.2 | 27.1 |

| 富士石油 | 19.0 | 18.2 | 21.2 | 22.1 | — |

| INPEX | 53.4 | 55.0 | 58.2 | 61.0 | 57.8 |

| 石油資源開発 | 64.0 | 78.7 | 74.9 | 76.2 | 77.4 |

| 日鉄鉱業 | 58.9 | 60.7 | 63.5 | 61.3 | 58.9 |

| 日本コークス工業 | 50.0 | 44.5 | 38.7 | 40.0 | 31.8 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 20,369 | 27,355 | 31,094 | 28,200 | 23,368 |

| 出光興産 | 10,718 | 10,898 | 11,559 | 10,625 | 9,995 |

| コスモエネルギーホールディングス | 4,945 | 4,414 | 5,309 | 5,303 | 5,249 |

| 富士石油 | 1,105 | 1,521 | 1,611 | 1,614 | — |

| INPEX | 11,802 | 12,702 | 10,570 | 10,639 | 12,447 |

| 石油資源開発 | 1,124 | 8 | 5 | 2 | — |

| 日鉄鉱業 | 232 | 230 | 229 | 222 | 244 |

| 日本コークス工業 | 231 | 232 | 463 | 459 | 658 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 1.07 | 1.10 | 1.28 | 1.03 | 0.86 |

| 出光興産 | 0.93 | 0.77 | 0.72 | 0.59 | 0.58 |

| コスモエネルギーホールディングス | 1.52 | 0.97 | 1.01 | 0.88 | 0.90 |

| 富士石油 | 2.30 | 2.36 | 2.25 | 1.87 | — |

| INPEX | 0.42 | 0.36 | 0.27 | 0.24 | 0.28 |

| 石油資源開発 | 0.28 | 0.00 | 0.00 | 0.00 | — |

| 日鉄鉱業 | 0.21 | 0.19 | 0.17 | 0.16 | 0.17 |

| 日本コークス工業 | 0.45 | 0.40 | 0.85 | 0.82 | 1.58 |

資源開発(石油資源開発77.4%・INPEX57.8%・日鉄鉱業58.9%)が財務健全性で圧倒——高採算で内部留保が厚く、石油資源開発はD/E実質ゼロの無借金。

対して元売は20-36%と薄く(巨額の運転資本を有利子負債で賄う構造)、独立系の富士石油はD/E比1.87と最もレバレッジが高い。

日本コークスは自己資本比率が50.0%→31.8%へ低下し、純損失でD/E比1.58へ悪化。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ENEOSホールディングス | 62.2 | 13.2 | 46.7 | 23.0 | 31.8 |

| 出光興産 | 102.3 | 18.1 | 14.0 | 19.6 | 44.3 |

| コスモエネルギーホールディングス | 7.9 | 6.1 | 18.9 | 32.3 | 48.5 |

| 富士石油 | — | 5.1 | 21.6 | 7.5 | — |

| INPEX | 30.5 | 16.7 | 29.5 | 49.2 | 30.0 |

| 石油資源開発 | — | — | 29.8 | 29.9 | 17.4 |

| 日鉄鉱業 | 22.2 | 30.0 | 30.2 | 42.6 | 40.0 |

| 日本コークス工業 | 29.3 | 27.6 | — | 46.0 | — |

元売は減益局面でも配当を維持し配当性向が乱高下(出光FY2021は100%超)。

INPEXは原油高のFY2024に配当性向49.2%まで引き上げ、累進的な還元姿勢。

日本コークスは赤字期(FY2023・FY2025)の配当性向が算出不能。

1株当たり指標(最新期・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| ENEOSホールディングス | FY2025 | 95.3 | 1,150.6 |

| 出光興産 | FY2025 | 89.8 | 1,485.1 |

| コスモエネルギーホールディングス | FY2025 | 693.3 | 7,029.5 |

| 富士石油 | FY2024 | 200.7 | 1,114.3 |

| INPEX | FY2025 | 337.6 | 3,833.5 |

| 石油資源開発 | FY2025 | 316.1 | 2,055.4 |

| 日鉄鉱業 | FY2025 | 572.5 | 8,981.5 |

| 日本コークス工業 | FY2025 | ▲47.8 | 142.9 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割等で5か年時系列は連続比較できないため最新期のみ掲載。

日本コークス工業のEPSは当期純損失によりマイナス。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| ENEOSホールディングス | エネルギー(燃料油)/ 石油・天然ガス開発 / 金属 / 機能材 | 燃料油が売上の大半だが薄利。金属・機能材・上流が利益を補完 | 国内給油所網トップ。脱炭素で水素・再エネへ |

| 出光興産 | 燃料油 / 基礎化学品 / 高機能材 / 電力・再エネ | 燃料油+機能材料の二本柱。SS網と固体電解質など次世代材料 | アポロステーション。再エネ・蓄電池材料へ展開 |

| コスモエネルギーホールディングス | 石油 / 石油化学 / 石油開発 / 風力発電 | 石油精製+石油化学+風力。中堅元売だが風力で差別化 | 洋上風力のパイオニア的存在 |

| 富士石油 | 石油精製(専業製油所) | 独立系の専業製油所。精製マージンに業績が直結し変動大 | 規模が小さく高レバレッジ。元売への原油委託精製も |

| INPEX | 石油・天然ガス開発(E&P) | 上流(探鉱・開発・生産)特化。豪イクシスLNG等の権益が主力 | 国産最大手。営業利益率56.5%の構造的高採算 |

| 石油資源開発 | 国内E&P / 海外E&P / インフラ・電力 | 国産天然ガス・石油開発+パイプライン・電力。無借金の堅実経営 | JAPEX。自己資本比率77.4%の要塞型BS |

| 日鉄鉱業 | 資源(石灰石・金属鉱山)/ 機能材料 | 石灰石・金属鉱山と機能材料。日本製鉄系の安定資源会社 | 自己資本比率58.9%で財務堅実 |

| 日本コークス工業 | コークス / 化工機・粉体機械 | コークス製造が主力だが需要減で不振。化工機械を併営 | FY2025純損失。構造改革が課題 |

8社の収益構造が二極化。売上は元売(ENEOS12兆・出光9兆)が圧倒的だが、利益効率は資源開発(INPEX・石油資源開発)が圧倒。

「薄利多売の精製・販売」と「高採算の権益・生産」が同じ業種コードに同居する点が最大の特徴。

脱炭素の長期トレンドで各社とも再エネ・新素材への転換を模索。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | ENEOS | 出光興産 | コスモ | 富士石油 | INPEX | 石油資源開発 | 日鉄鉱業 | 日本コークス |

|---|---|---|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★ | ★★★ | ★★ | ★★★★ | ★★★★ | ★★★ | ★ |

| 収益性 | ★★ | ★★ | ★★★ | ★★ | ★★★★★ | ★★★★ | ★★★ | ★ |

| 財務健全性 | ★★ | ★★★ | ★★ | ★ | ★★★★ | ★★★★★ | ★★★★ | ★★ |

| ビジネスモデル | ★★★★ | ★★★ | ★★★ | ★★ | ★★★★ | ★★★ | ★★★ | ★★ |

| バリュエーション | ★★★ | ★★★ | ★★★★ | ★★★ | ★★★★★ | ★★★★★ | ★★★ | ★★ |

| 総合 | ★★★ | ★★★ | ★★★ | ★★ | ★★★★★ | ★★★★ | ★★★ | ★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

勝者と理由

総合勝者はINPEX——営業利益率56.5%・営業利益1.1兆円・自己資本比率57.8%・営業CF7,000億規模という上流E&Pの構造的高採算が圧倒的。

原油価格に業績は連動するが、権益ポートフォリオと豪イクシスLNGの安定生産で収益基盤は厚い。

EV/EBITDA3.4xの割安感も魅力で、収益性・財務・バリュエーションで最高評価。

堅実経営の石油資源開発が続く——自己資本比率77.4%・実質無借金・ROE15.4%と、規模は小さいが財務とバリュエーション(EV/EBITDA1.4x)で際立つ。

国産天然ガスとインフラの安定収益が下支え。

元売3社(ENEOS・出光・コスモ)は薄利・市況連動で中位——売上規模は巨大だが営業利益率1-5%で、在庫評価損益に業績が振れる。

脱炭素時代の燃料需要減という構造逆風の中で、機能材・再エネ・上流への転換の成否が評価を左右する。

富士石油・日本コークスは下位——富士石油は独立系製油所でD/E1.87の高レバレッジ、日本コークスはFY2025純損失▲139億・ROE▲33.4%で業態内最弱。

規模の小ささと市況耐性の低さがリスク。

注目すべき構造変化

- 元売と資源開発の二極化: 売上は元売、利益は上流(INPEX・石油資源開発)という構造が鮮明。同じ業種でも収益性・財務が桁違い

- 脱炭素の長期逆風: 国内燃料油需要は人口減・EV化で長期縮小。元売各社は水素・再エネ・新素材へ転換を急ぐ

- 原油市況への高い感応度: 全社の単年業績が原油価格と在庫評価損益に強く連動。トレンドは数年の市況サイクルで読む必要

- 資源権益の価値: INPEX・石油資源開発の権益ポートフォリオが構造的な高採算の源泉。資源ナショナリズム・地政学リスクが変数

関連レポート

- 業界基礎: 石油・石炭製品業界基礎ガイド

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(富士石油は最新FY2024)

companies: ENEOS(E24050) / 出光興産(E01084) / コスモエネルギーHD(E31632) / 富士石油(E01082) / INPEX(E00043) / 石油資源開発(E00041) / 日鉄鉱業(E00036) / 日本コークス工業(E00030)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-21 監査修正。B群: 自己資本比率を自己資本基準で統一・§3を11指標5か年へ拡張・CCC/BS明細を get_financials から実数化(旧版のBS明細欠落・営業CF未取得を補完)。石油資源開発のD/E「—」は実質無借金(有利子負債ほぼ皆無)

charts: oil_sales_oi_trend / oil_ccc / oil_bs_mix / oil_profitability / oil_company_all