水産・農林業セグメント分析_1_業態区分と市場規模

このページ

- まず見る1. Executive Summary

- 次に読む水産・農林業主要プレイヤー比較

目次

水産・農林業セグメント分析(1/2)業態区分・市場規模・競争構造・バリューチェーン

水産・農林業を 5業態(水産/種苗/きのこ・農産加工/園芸・農業サービス/食肉・畜産) に分解し、業態区分・財務規模・競争構造(5フォース)・バリューチェーンを扱う第1部です。

FP&A 7項目断面・シナリオ・投資視点は第2部(FP&A断面と投資視点)へ。

水産・農林業は業態間の構造差が極めて大きい。業態を分けて読むことが本質的理解の前提。

1. Executive Summary

- 水産・農林業は 「単一の農業業界」ではなく、5業態の集合体。水産(魚価依存)・種苗(品種権IP)・きのこ(工場栽培)・園芸(施設投資型)・食肉(飼料相場依存)は需要構造も顧客も収益モデルも別物。共通項は「TOPIX-17『水産・農林業』に分類される一次産業関連企業」であること。

- 収益構造が大きく二極化。無形資産(IP)型(サカタのタネOPM13.2%) が突出、工場栽培型(ホクト・ユキグニOPM7-8%) が中間、天然資源依存型(水産2-4%・食肉0-8%) が薄利構造。

- FY2025は水産3社が価格転嫁・冷食化で利益改善トレンド。ホクトはFY2023の菌床危機から急回復。食肉・畜産は飼料価格動向次第で±5pt変動する不安定な構造。

- 財務は種苗(サカタのタネ自己資本84.7%・ネットキャッシュ)と食肉(アクシーズ86.1%)が要塞型、水産3社(自己資本37-45%・高IBD)は純資産は厚いが有利子負債が大きく実質レバレッジが相対的に高い。評価はEV/EBITDA(水産・食肉)+PER/PBR(種苗)の業態別使い分けが必須。

2. 市場定義とスコープ(業態区分)

2-1. 業態区分(5専門分野・11社)

| 業態(専門分野) | 代表企業 | 特徴 |

|---|---|---|

| 水産 | マルハニチロ・ニッスイ・極洋 | 天然魚・養殖魚の漁獲・加工・販売。冷凍食品・すり身が高付加価値化の軸 |

| 種苗 | サカタのタネ・カネコ種苗 | 品種開発・種子生産・販売。品種権(種苗法)が参入障壁の源泉 |

| きのこ・農産加工 | ホクト・ユキグニファクトリー | 工場栽培(菌床・Full-Light温室)による周年供給。天候依存が低い |

| 園芸・農業サービス | ホーブ・ベルグアース | 果菜苗・花苗の育苗。施設投資が重く利益率が低い成長段階 |

| 食肉・畜産 | アクシーズ・秋川牧園 | 養鶏・食肉処理。飼料費が原価の中心で相場変動に直接晒される |

対象11社(水産・農林業主要プレイヤー比較 §1 と整合)。

会計基準が混在(ユキグニファクトリー=IFRS、その他=JGAAP)。

EDINETコード: マルハニチロE00015・ニッスイE00014・極洋E00012・サカタのタネE00006・カネコ種苗E00004・ホクトE00008・ユキグニファクトリーE00007・ホーブE00010・ベルグアースE25969・アクシーズE00009・秋川牧園E00344。

3. 業態別 財務規模サマリー(FY2025)

出典: ROE・自己資本比率・営業利益率は水産・農林業主要プレイヤー比較§2(EDINET get_financials・2026-06-20監査済)に統一。自己資本=純資産−非支配持分(親会社株主帰属持分)・FY2025。

金額は億円。表は指標=行・企業=列(プレイヤー比較§2と統一)。

先頭の業態行で業態をグルーピングして読む。

| 指標 | マルハニチロ | ニッスイ | 極洋 | サカタのタネ | カネコ種苗 | ホクト | ユキグニファクトリー | ホーブ | ベルグアース | アクシーズ | 秋川牧園 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 業態 | 水産 | 水産 | 水産 | 種苗 | 種苗 | きのこ・農産加工 | きのこ・農産加工 | 園芸・農業サービス | 園芸・農業サービス | 食肉・畜産 | 食肉・畜産 |

| 売上高(億円) | 10,786 | 8,861 | 3,027 | 929 | 645 | 831 | 345 | 24 | 73 | 264 | 80 |

| 営業利益率(%) | 2.8 | 3.6 | 3.7 | 13.2 | 2.3 | 8.0 | 7.0 | 1.6 | −0.4 | 8.0 | ≈0 |

| ROE(%) | 8.4 | 8.9 | 9.9 | 6.0 | 4.8 | 7.8 | 12.1 | 3.3 | 2.3※ | 8.0 | 1.3 |

| 自己資本比率(%) | 40.4 | 45.0 | 37.5 | 84.7 | 50.7 | 52.8 | 32.7 | 70.7 | 34.7※ | 86.1 | 30.7 |

| EV/EBITDA(倍) | 8.7 | 9.9 | 8.1 | 9.1 | —† | 5.3 | 11.2 | 16.2 | 23.6 | 3.9 | 13.7 |

† カネコ種苗はibd_source=unavailable(EDINET DBがIBDを返さない)のためEV/EBITDAは算出不可。

※ ベルグアースはプレイヤー比較§2の対象10社に含まれないため、ROE・自己資本比率は旧定義(株主資本ベース)の参考値。

EV/EBITDAは旧版レポート由来の参考値(監査キャッシュ未収録のためプレイヤー比較§2は全社「—」)。

3-1. 読み解き

- OPMレンジ −0.4〜13.2%。種苗(サカタ13.2%)が突出——品種権IPと海外ロイヤリティモデルで天然資源コストを抱えない。水産(2.8-3.7%)・食肉薄利(≈0%)は天然資源・飼料価格に左右される構造的制約。

- ROEレンジ 1.3〜12.1%。水産3社はOPM2-4%でも高IBDレバレッジでROE8〜10%を確保(純資産−非支配持分ベース)。サカタのタネはOPM13.2%でもROE6.0%(自己資本84.7%の低レバレッジの副作用)。ユキグニファクトリーはROE12.1%が業界トップ(IFRS・効率経営)。

- 自己資本比率(純資産−非支配持分ベース): アクシーズ86.1%・ホーブ70.7%・サカタのタネ84.7%が財務健全性上位(無借金・ネットキャッシュ)。秋川牧園30.7%・ユキグニ32.7%・ベルグアース34.7%が低め、水産3社は37〜45%(高IBDだが純資産は厚い)。

- EV/EBITDAレンジ 3.9〜23.6倍。業態混在で業界全体の中央値9.5xを業態間比較に使うのは危険——食肉典型3-6x・種苗8-11x・園芸16-24xに分かれる。

4. 競争構造(5フォース分析)

| 要因 | 水産 | 種苗 | きのこ・農産加工 | 園芸・農業サービス | 食肉・畜産 |

|---|---|---|---|---|---|

| 新規参入の脅威 | 低(漁業権・設備) | 低(育種年数・品種権) | 中(工場建設可能) | 中(温室建設可能) | 中(養鶏場建設) |

| 既存競合の敵対 | 高(大手3社寡占) | 低(品種特許で保護) | 高(価格競争激化) | 中 | 高(量販店価格競争) |

| 代替品の脅威 | 中(代替タンパク・養殖) | 低(品種権保護) | 低 | 低 | 中(植物性代替肉) |

| 買い手(量販店)の交渉力 | 高 | 中(農家・JA) | 高(量販店) | 中(農業生産者) | 高(量販店) |

| 売り手(原料)の交渉力 | 高(魚価・為替) | 低(自社育種) | 低(培地) | 低(自社育種) | 高(飼料相場) |

構造的含意: 種苗は品種権(種苗法25年保護)が強力な参入障壁を形成し、競合脅威が最も低い高収益構造。

水産・食肉は原料供給者(魚価・飼料相場)と買い手(量販店)の両方から交渉力を行使され、利益率が構造的に低くなる。

きのこは工場栽培で差別化余地があるが価格競争は激しい。

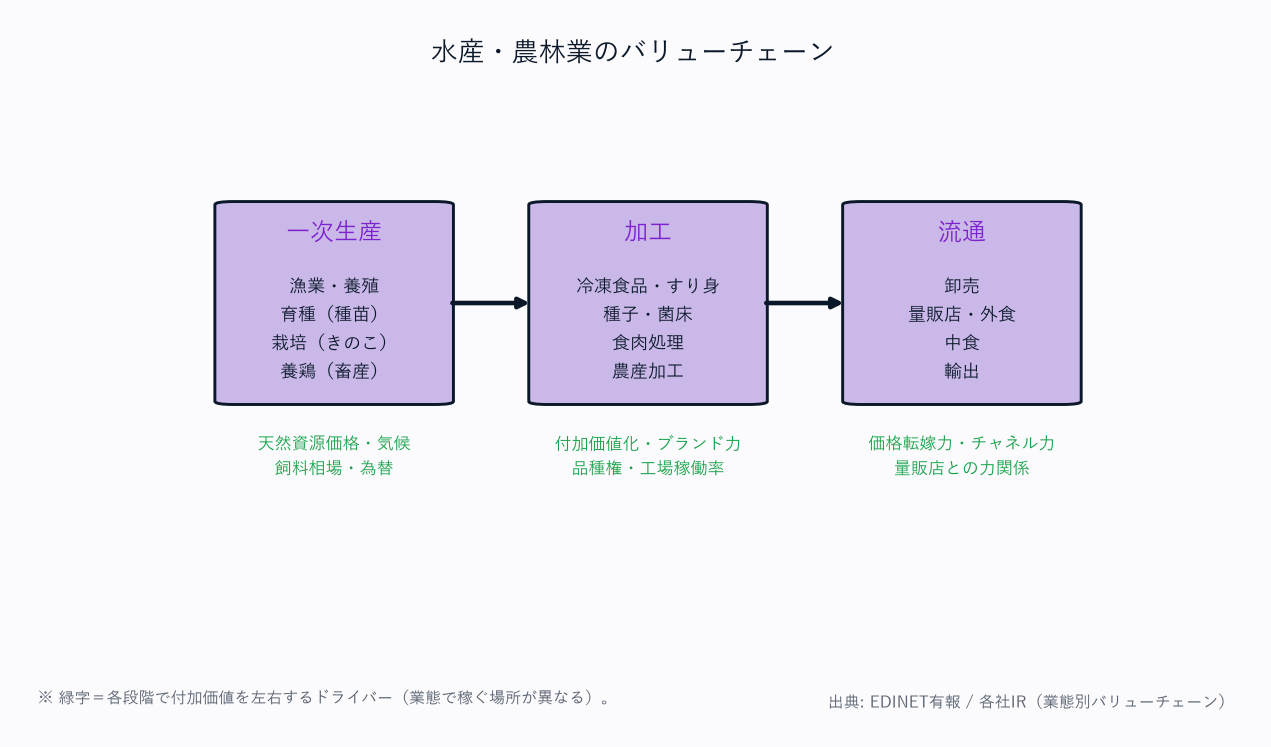

5. バリューチェーンと業態別P/L構造

5-1. 水産・農林業のバリューチェーン

- どこで稼ぐか: サカタのタネは「品種権×海外ロイヤリティ(下流の知的財産収益)」、ニッスイ・マルハは「冷凍食品ブランド(加工段階の付加価値)」、ホクトは「工場稼働率×価格改定力(製造管理)」。

- 付加価値の源泉は ①品種権・ブランドの価格決定力 ②加工工程での付加価値積み上げ ③直販モデルによる中間マージン排除(アクシーズ)。

5-2. 業態別コスト構造・運転資本(標準レンジ・推計)

| 業態 | 原価率 | R&D/育種費 | 運転資本特性 | CCC(推計) |

|---|---|---|---|---|

| 水産 | 80-85% | −(不適) | 冷凍在庫長期保管 | +20-50日 |

| 種苗 | 55-65% | 5-8% | 年1回収穫・JA長サイト | +50-90日 |

| きのこ・農産加工 | 65-75% | −(不適) | 工場短サイクル | +5-25日 |

| 園芸・農業サービス | 60-70% | −(不適) | 季節集中出荷 | +20-45日 |

| 食肉・畜産 | 75-85% | −(不適) | 生鮮品日次回転 | +5-15日 |

読み方: 種苗は原価率が低くR&D費が高い高付加価値構造。

上表の+50-90日は単独事業の推計レンジだが、同じ種苗でも実測のCCCは企業差が極端——サカタのタネはCCC576日(海外展開向けの数年分計画在庫でDIO563日)、カネコ種苗はCCC44日(JA経由仕入の買掛をDPO139日と長く回し圧縮)と500日以上開く。

「種苗だから長い」と業態平均では括れない(実測は水産・農林業主要プレイヤー比較§3-3)。

食肉・畜産はCCC最短でも原価率80%超の薄利構造——CCCの短さが財務の強さとは必ずしも一致しない点に注意。

関連レポート

- 第2部: 水産・農林業セグメント分析_3_FP&A断面と投資視点

- 業界基礎: 水産・農林業業界基礎ガイド

- プレイヤー比較: 水産・農林業主要プレイヤー比較

- 横断ナレッジ: FP&Aカード共通スキーマ / 運転資本・キャッシュコンバージョン