水産・農林業主要プレイヤー比較

このページ

目次

水産・農林業主要プレイヤー比較

水産・農林業(水産大手×種苗×きのこ・農産加工×食肉畜産×農業)の上場10社を横断比較します。結論は §6「どこが勝っているか」(評価マトリクス)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態別収益構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 評価マトリクスで「どこが勝っているか」を結論づけ

水産・農林業は水産大手・種苗・きのこ・畜産・農業という業態の異なる企業の混成で、業態間の構造差が極めて大きい。横断比較は傾向把握用であり、各社は同じ業態の中で読むのが本質。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | マルハニチロ | 1333 | 水産業界最大手(売上1.08兆円)、総合食品・冷凍食品でのブランド力 |

| 2 | ニッスイ | 1332 | 水産2位(売上8,861億)、冷凍食品・すり身・養殖で高付加価値化が進む |

| 3 | 極洋 | 1301 | 水産専業(売上3,027億)、鮮魚・冷凍魚専門で業態純度が高い |

| 4 | サカタのタネ | 1377 | 種苗業態の利益率代表(OPM13.2%)、海外ロイヤリティ収入モデル |

| 5 | カネコ種苗 | 1376 | 種苗業態の国内完結型、東日本の草坪・野菜種苗でのシェア |

| 6 | ホクト | 1379 | きのこ業態代表(えのき・ぶなしめじ首位)、工場栽培の設備型収益 |

| 7 | ユキグニファクトリー | 1375 | きのこ・農産加工(まいたけ・加工野菜)、ROE最高 |

| 8 | アクシーズ | 1381 | 食肉・畜産(鶏肉処理・養鶏)、直販モデル・高自己資本比率が特色 |

| 9 | 秋川牧園 | 1380 | 食肉・畜産(鶏肉・鶏卵・加工品)、動物福祉先行の小規模専業 |

| 10 | ホーブ | 1382 | 農業(イチゴ苗・施設園芸)、品種開発からの苗供給専業 |

10社は「単一の農業業界」ではなく専門分野が全く異なる企業の集合。

共通項は「TOPIX-17『水産・農林業』に分類される一次産業関連企業」であること。

全社3月決算(JGAAP)。異業種混成のため横断比較は傾向把握用で、同一業態内(水産3社/種苗2社/きのこ2社/畜産2社)の比較が本質的理解の前提。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、業態別成長動向

- 収益性: 営業利益率、ROE(業態間格差が大きい)

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 天然資源依存型 vs 無形資産型 vs 工場型 vs 畜産型

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-05-02 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

異業種混成のため、横断比較は傾向把握用。

各指標は同一業態内で読むのが本質。

| 指標 | FY2025 マルハニチロ |

FY2025 ニッスイ |

FY2025 極洋 |

FY2025 サカタのタネ |

FY2025 カネコ種苗 |

FY2025 ホクト |

FY2025 ユキグニファクトリー |

FY2025 アクシーズ |

FY2025 秋川牧園 |

FY2025 ホーブ |

|---|---|---|---|---|---|---|---|---|---|---|

| 売上高 | 10,786 | 8,861 | 3,027 | 929 | 645 | 831 | 345 | 264 | 80 | 24 |

| 営業利益 | 304 | 318 | 111 | 123 | 15 | 66 | 24 | 21 | 0 | 0 |

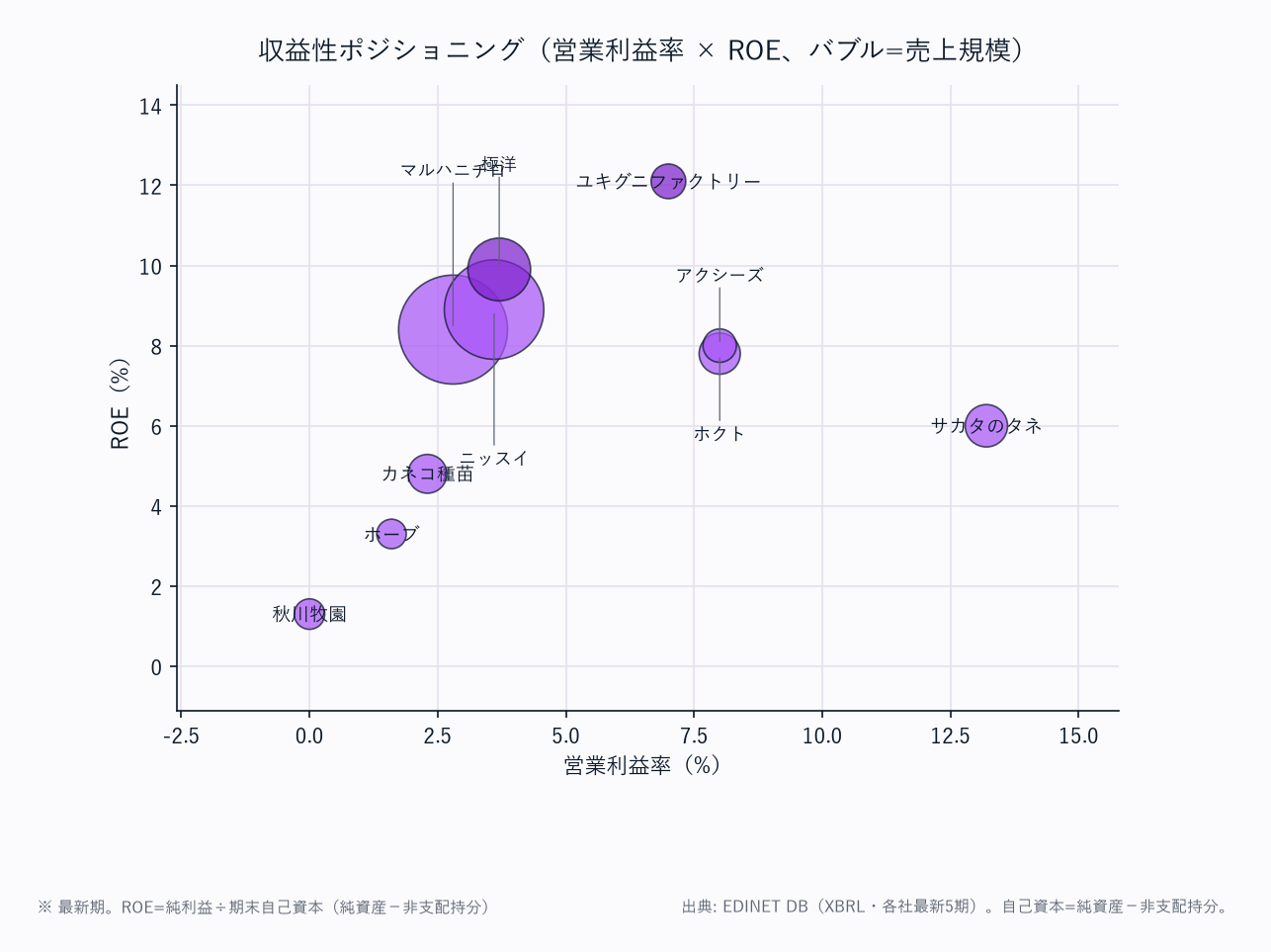

| 営業利益率 | 2.8% | 3.6% | 3.7% | 13.2% | 2.3% | 8.0% | 7.0% | 8.0% | -0.0% | 1.6% |

| 純利益 | 233 | 254 | 67 | 97 | 12 | 44 | 15 | 17 | 0 | 0 |

| ROE | 8.4% | 8.9% | 9.9% | 6.0% | 4.8% | 7.8% | 12.1% | 8.0% | 1.3% | 3.3% |

| 自己資本比率 | 40.4% | 45.0% | 37.5% | 84.7% | 50.7% | 52.8% | 32.7% | 86.1% | 30.7% | 70.7% |

| 営業CF | 392 | 404 | 58 | 51 | 2 | 122 | 55 | 29 | 7 | 0 |

| EV/EBITDA | — | — | — | — | — | — | — | — | — | — |

業態典型値チェック: 水産3社(マルハニチロ・ニッスイ・極洋)はOPM2.8〜3.7%で天然資源コスト構造の上限近辺。

種苗のサカタのタネOPM13.2%は無形資産(品種権)ロイヤリティモデルで10社突出。

きのこのホクト8.0%・ユキグニ7.0%は設備型として標準、食肉のアクシーズ8.0%は直販モデルゆえの高採算で、秋川牧園のほぼ0%は飼料高による構造的薄利。ROEと営業利益率の乖離: サカタのタネはOPM13.2%でも自己資本比率84.7%でレバレッジが効かずROE6.0%、逆にユキグニはOPM7.0%・自己資本比率32.7%の高レバレッジでROE12.1%が10社最高。

EV/EBITDAは今回キャッシュに未収録のため全社「—」。

📊 最新期 財務マトリクス(科目 × 全10社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(period_end=2025-03-31)。

| 科目 | FY2025 マルハニチロ |

FY2025 ニッスイ |

FY2025 極洋 |

FY2025 サカタのタネ |

FY2025 カネコ種苗 |

FY2025 ホクト |

FY2025 ユキグニファクトリー |

FY2025 アクシーズ |

FY2025 秋川牧園 |

FY2025 ホーブ |

|---|---|---|---|---|---|---|---|---|---|---|

| 【PL】 | ||||||||||

| 売上高 | 10,786 | 8,861 | 3,027 | 929 | 645 | 831 | 345 | 264 | 80 | 24 |

| 売上原価 | 9,330 | 7,469 | 2,639 | 344 | 550 | 593 | — | 198 | 60 | 19 |

| 営業利益 | 304 | 318 | 111 | 123 | 15 | 66 | 24 | 21 | 0 | 0 |

| 営業利益率 | 2.8% | 3.6% | 3.7% | 13.2% | 2.3% | 8.0% | 7.0% | 8.0% | -0.0% | 1.6% |

| 純利益 | 233 | 254 | 67 | 97 | 12 | 44 | 15 | 17 | 0 | 0 |

| 【CF】 | ||||||||||

| 営業CF | 392 | 404 | 58 | 51 | 2 | 122 | 55 | 29 | 7 | 0 |

| 減価償却費 | 173 | 251 | 26 | 46 | 5 | 56 | 23 | 18 | 5 | 0 |

| 【資産】 | ||||||||||

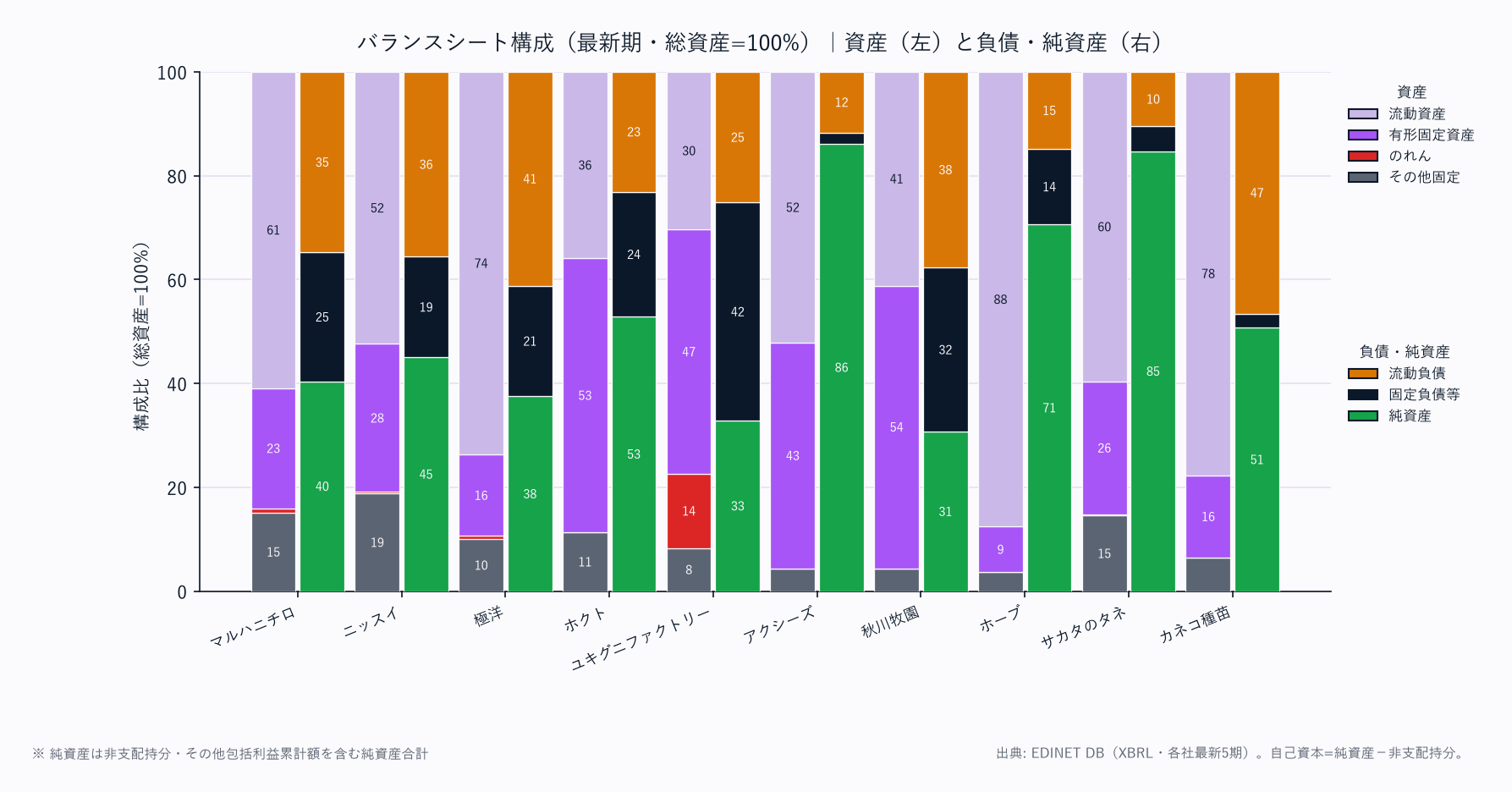

| 流動資産 | 4,146 | 3,326 | 1,343 | 1,138 | 383 | 386 | 115 | 131 | 29 | 9 |

| 売掛金 | 1,333 | 1,074 | 369 | 221 | 197 | 68 | 25 | 25 | 9 | 6 |

| 棚卸資産 | 2,180 | 1,950 | 754 | 531 | 107 | 76 | 18 | 22 | 9 | 0 |

| 現預金 | 484 | 187 | 75 | 224 | 16 | 151 | 39 | 77 | 10 | 3 |

| 有形固定資産 | 1,582 | 1,809 | 286 | 488 | 79 | 568 | 178 | 109 | 39 | 1 |

| のれん | 57 | 21 | 11 | 6 | — | — | 54 | — | — | — |

| 総資産 | 6,812 | 6,349 | 1,821 | 1,910 | 493 | 1,076 | 379 | 251 | 71 | 11 |

| 【負債・純資産】 | ||||||||||

| 流動負債 | 2,369 | 2,262 | 750 | 200 | 230 | 248 | 95 | 29 | 27 | 2 |

| 買掛金 | 450 | 564 | 100 | 69 | 209 | 17 | 29 | 5 | 5 | 1 |

| 固定負債 | 1,689 | 1,228 | 388 | 92 | 13 | 260 | 158 | 5 | 22 | 2 |

| 総負債 | 4,058 | 3,489 | 1,138 | 292 | 243 | 508 | 255 | 35 | 49 | 3 |

| 有利子負債 | 2,659 | 2,153 | 649 | 29 | — | 231 | 154 | 1 | 34 | 0 |

| 純資産合計 | 2,754 | 2,859 | 684 | 1,618 | 250 | 568 | 124 | 216 | 22 | 8 |

| 非支配持分 | — | — | — | — | — | — | — | — | — | — |

| 自己資本 | 2,754 | 2,859 | 684 | 1,618 | 250 | 568 | 124 | 216 | 22 | 8 |

| 自己資本比率 | 40.4% | 45.0% | 37.5% | 84.7% | 50.7% | 52.8% | 32.7% | 86.1% | 30.7% | 70.7% |

| D/E比 | 0.97 | 0.75 | 0.95 | 0.02 | — | 0.41 | 1.25 | 0.00 | 1.56 | 0.01 |

| 【運転資本】 | ||||||||||

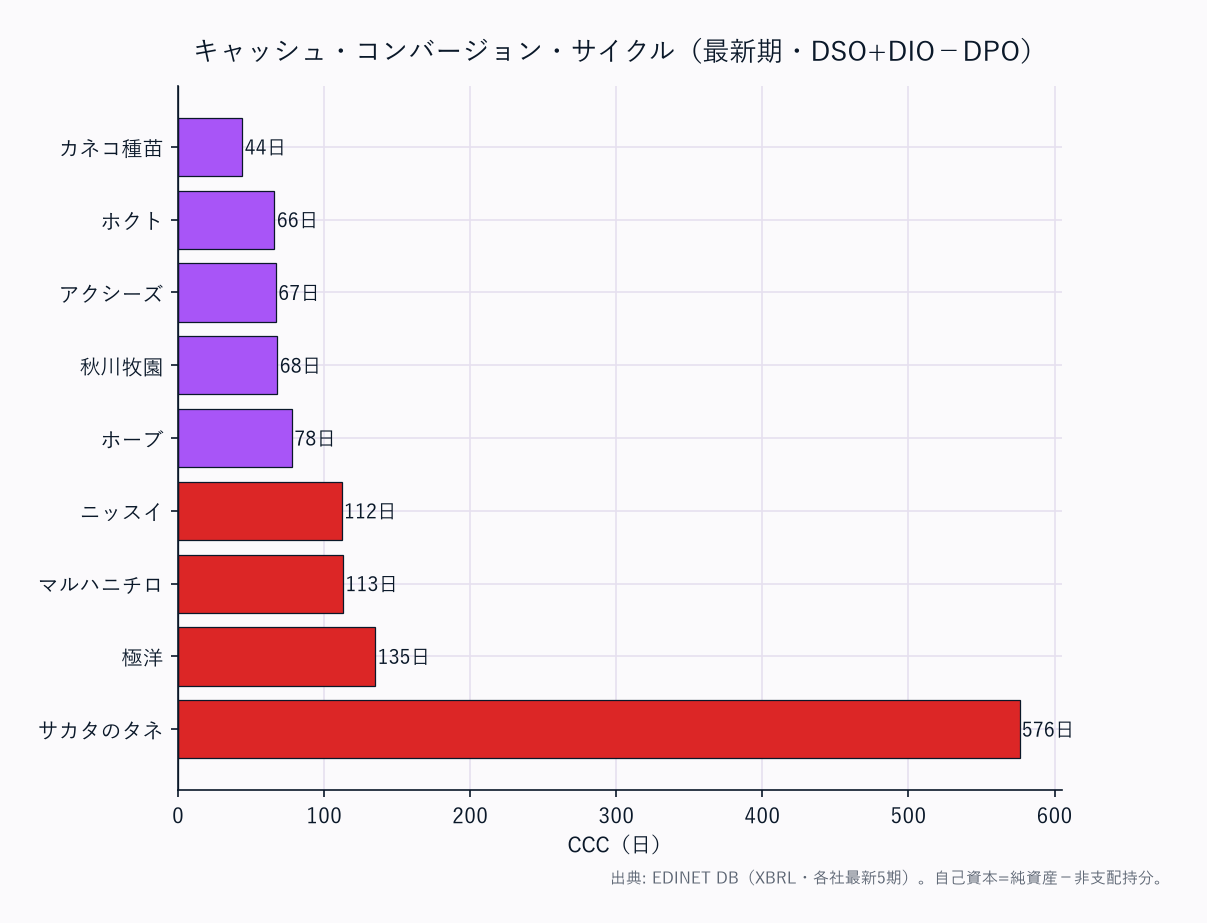

| DSO(日) | 45 | 44 | 45 | 87 | 112 | 30 | — | 35 | 43 | 87 |

| DIO(日) | 85 | 95 | 104 | 563 | 71 | 47 | — | 41 | 56 | 9 |

| DPO(日) | 18 | 28 | 14 | 73 | 139 | 11 | — | 9 | 30 | 18 |

| CCC(日) | 113 | 112 | 135 | 576 | 44 | 66 | — | 67 | 68 | 78 |

| 【収益性】 | ||||||||||

| ROE | 8.4% | 8.9% | 9.9% | 6.0% | 4.8% | 7.8% | 12.1% | 8.0% | 1.3% | 3.3% |

| EV/EBITDA(倍) | — | — | — | — | — | — | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接・2026-06-20取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

有利子負債はローカルEDINETスナップショット(XBRL由来)の統一定義(借入金+社債+リース債務等)。

カネコ種苗は有利子負債が取得不能のためD/Eは「—」、ユキグニファクトリーは売上原価非開示のため運転資本指標は「—」。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-20取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 全社3月決算(JGAAP)。純損失期・データ欠落の配当性向/指標は「—」または▲表記。各社 総資産 = 総負債 + 純資産 を検証済み。

- 異業種混成のため、業態を跨いだ単純比較は避け、同一業態内(水産/種苗/きのこ/畜産)で読むこと。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| マルハニチロ | 8,090 | 8,667 | 10,205 | 10,307 | 10,786 | +7.5% |

| ニッスイ | 6,150 | 6,937 | 7,682 | 8,314 | 8,861 | +9.6% |

| 極洋 | 2,492 | 2,536 | 2,722 | 2,616 | 3,027 | +5.0% |

| サカタのタネ | 692 | 730 | 773 | 887 | 929 | +7.6% |

| カネコ種苗 | 608 | 607 | 622 | 616 | 645 | +1.5% |

| ホクト | 739 | 709 | 730 | 794 | 831 | +3.0% |

| ユキグニファクトリー | 320 | 304 | 295 | 324 | 345 | +1.9% |

| アクシーズ | 212 | 217 | 241 | 258 | 264 | +5.7% |

| 秋川牧園 | 64 | 66 | 71 | 74 | 80 | +5.5% |

| ホーブ | 30 | 26 | 25 | 25 | 24 | -5.6% |

水産3社はいずれもFY2025まで増収基調で、ニッスイ(+9.6%)が海外食品の伸長で最速、マルハニチロ(+7.5%)も価格転嫁と冷食需要で続く。

種苗はサカタのタネ(+7.6%・海外ロイヤリティ・円安)とカネコ種苗(+1.5%・国内横ばい)で明暗が分かれる。

きのこ・畜産は数%の安定成長だが、農業のホーブ(▲5.6%)だけは需要縮小で減収。水産=漁業・養殖・食品加工の垂直統合が増収を支える業態である点が読み取れる。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 162 | 238 | 296 | 265 | 304 |

| ニッスイ | 180 | 271 | 245 | 297 | 318 |

| 極洋 | 47 | 64 | 81 | 88 | 111 |

| サカタのタネ | 97 | 112 | 109 | 105 | 123 |

| カネコ種苗 | 17 | 18 | 18 | 15 | 15 |

| ホクト | 60 | 20 | ▲29 | 32 | 66 |

| ユキグニファクトリー | 78 | 50 | 22 | 28 | 24 |

| アクシーズ | 34 | 25 | 19 | 16 | 21 |

| 秋川牧園 | 3 | 1 | 0 | 0 | 0 |

| ホーブ | 1 | 1 | 1 | 0 | 0 |

ホクトはきのこの設備型ゆえFY2023に営業赤字(▲29億)へ転落し、価格改定・省エネ投資で66億まで急回復——菌床・電力コストが固定費構造に直撃する設備型の脆さと立ち直りを象徴する。

水産3社は5年で利益水準が継続改善(極洋は47→111億と2倍超)。

ユキグニファクトリーはFY2021の78億から24億へ正常化したが、これはきのこ価格の高騰一巡による。きのこ=設備型(固定費が利益変動を増幅)、水産=食品加工シフトで漸増という業態差で読むと構造が見える。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 58 | 169 | 186 | 209 | 233 |

| ニッスイ | 144 | 173 | 212 | 238 | 254 |

| 極洋 | 38 | 46 | 58 | 59 | 67 |

| サカタのタネ | 76 | 123 | 95 | 162 | 97 |

| カネコ種苗 | 14 | 13 | 14 | 12 | 12 |

| ホクト | 40 | 25 | ▲20 | 35 | 44 |

| ユキグニファクトリー | 47 | 30 | 12 | 14 | 15 |

| アクシーズ | 24 | 19 | 14 | 12 | 17 |

| 秋川牧園 | 2 | 2 | 2 | 1 | 0 |

| ホーブ | 1 | 1 | 1 | 0 | 0 |

水産大手は純利益でも安定増益(マルハニチロは58→233億と4倍)。

サカタのタネはFY2024に162億(資産売却益等の特殊要因)→FY2025に97億へ反落と純利益の振れが大きいが、種苗本業は黒字を維持。

ホクトはFY2023に▲20億の純損失を計上した唯一の社で、設備型の業績変動リスクを再確認させる。

畜産・農業(秋川牧園・ホーブ)は規模が小さく純利益は1億円未満まで縮小。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 2.0 | 2.7 | 2.9 | 2.6 | 2.8 |

| ニッスイ | 2.9 | 3.9 | 3.2 | 3.6 | 3.6 |

| 極洋 | 1.9 | 2.5 | 3.0 | 3.4 | 3.7 |

| サカタのタネ | 14.0 | 15.3 | 14.1 | 11.8 | 13.2 |

| カネコ種苗 | 2.7 | 3.0 | 2.9 | 2.4 | 2.3 |

| ホクト | 8.1 | 2.8 | ▲4.0 | 4.0 | 8.0 |

| ユキグニファクトリー | 24.4 | 16.4 | 7.4 | 8.6 | 7.0 |

| アクシーズ | 15.9 | 11.3 | 7.9 | 6.1 | 8.0 |

| 秋川牧園 | 4.1 | 1.7 | 0.3 | 0.2 | -0.0 |

| ホーブ | 3.5 | 5.7 | 5.4 | 1.3 | 1.6 |

業態別の収益性序列が構造的に安定している。種苗のサカタのタネ(11〜15%)が品種権ロイヤリティモデルで突出、きのこ・畜産(7〜8%)、水産(2〜4%・天然資源コストの上限)、国内種苗のカネコ種苗(2〜3%)、農業・薄利畜産(0〜2%)の順。

ホクトの▲4.0%(FY2023)は設備型の固定費が赤字を増幅した結果で、価格改定後8.0%へ戻している。種苗=無形資産で価格決定力、水産=原料コストで薄利という業態の本質がそのまま利益率に表れる。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 4.0 | 9.0 | 8.8 | 8.5 | 8.4 |

| ニッスイ | 7.7 | 8.3 | 9.6 | 9.3 | 8.9 |

| 極洋 | 9.6 | 11.0 | 12.3 | 10.1 | 9.9 |

| サカタのタネ | 6.8 | 9.8 | 6.9 | 10.1 | 6.0 |

| カネコ種苗 | 6.6 | 5.8 | 6.1 | 4.8 | 4.8 |

| ホクト | 7.5 | 4.6 | ▲4.0 | 6.4 | 7.8 |

| ユキグニファクトリー | 51.4 | 28.5 | 11.3 | 11.8 | 12.1 |

| アクシーズ | 13.9 | 10.4 | 7.1 | 6.0 | 8.0 |

| 秋川牧園 | 8.9 | 7.9 | 7.3 | 4.5 | 1.3 |

| ホーブ | 18.7 | 19.7 | 14.0 | 2.6 | 3.3 |

OPMとROEの逆相関が業態差を映す: サカタのタネはOPM13.2%でも自己資本比率84.7%の低レバレッジでROE6.0%に留まる一方、ユキグニファクトリーはOPM7.0%でも自己資本比率32.7%の高レバレッジでROE12.1%が10社最高。

水産3社は適度な財務レバレッジでROE8〜10%を維持。

秋川牧園はFY2025に1.3%まで低下(飼料高で本業がほぼゼロ利益)。

ユキグニのFY2021・51.4%は当時の高OPMと薄い自己資本の合成で、その後は正常化している。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 334 | 192 | 0 | 536 | 392 |

| ニッスイ | 459 | 291 | 34 | 545 | 404 |

| 極洋 | 60 | ▲11 | ▲62 | ▲17 | 58 |

| サカタのタネ | 114 | 100 | 84 | 70 | 51 |

| カネコ種苗 | 23 | 6 | ▲16 | 22 | 2 |

| ホクト | 105 | 59 | 47 | 84 | 122 |

| ユキグニファクトリー | 82 | 56 | 31 | 53 | 55 |

| アクシーズ | 29 | 20 | 26 | 37 | 29 |

| 秋川牧園 | 8 | 4 | 4 | 4 | 7 |

| ホーブ | 4 | 1 | 1 | ▲2 | 0 |

CFは純利益より会計操作の影響を受けにくく稼ぐ力の実態を映す。極洋はFY2022〜FY2024に営業CFが3期連続マイナス——魚価高による棚卸資産の積み増し(運転資本悪化)が主因で、水産の在庫負担の重さを物語る。

水産大手2社はFY2023に運転資本悪化で営業CFが急減(マルハニチロ0億・ニッスイ34億)後、FY2024に大きく回復。

ホクトは設備型ながら減価償却が厚く営業CF122億を安定創出。水産=在庫変動でCFが荒れる、きのこ=設備型で償却が厚くCF安定という業態差が出る。

同じ種苗でもCCCが576日(サカタのタネ)と44日(カネコ種苗)に割れる——「種苗だから」では説明できない。両社の差は事業モデルの違いに分解できる。

- サカタのタネ CCC576日(DSO87・DIO563・DPO73): 海外売上が過半を占めるグローバル種苗企業で、欧米・アジア各地の作付けシーズンに合わせ、北米・南米等の採種地から数年分の種子を計画生産して世界中に備蓄する。種子は適切に保管すれば数年間発芽率を保てるため、不作・需要変動に備えた安全在庫を厚く積めること自体が競争力(DIO563日)。海外子会社経由の販売で回収も長め(DSO87日)。運転資本の非効率ではなく、グローバルIPビジネスの設計上の必然で、自己資本比率84.7%・ネットキャッシュだからこそ自己資金で賄える。

- カネコ種苗 CCC44日(DSO112・DIO71・DPO139): 東日本中心の国内完結型で海外備蓄が不要なうえ、JA・農業資材ルートの仕入を買掛金209億・DPO139日と極端に長く回す商習慣で棚卸(DIO71日)を相殺し、CCCを44日まで圧縮。低マージンの国内種苗ゆえ運転資本を仕入先ファイナンスで賄う構造で、これも「効率が良い」というより業態・商流の特性。

他業態も同様に分解できる: 水産3社のCCC112〜135日は冷凍在庫の長期保管(DIO85〜104日)、きのこ・畜産のCCC66〜68日は工場栽培・直販の速い回転を反映。CCCは業態平均で括らず、各社の在庫政策×グローバル展開度×仕入決済条件で読むのが要点。

ユキグニファクトリーは売上原価非開示のため運転資本指標は算出不能(「—」)。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 26.7 | 34.2 | 33.4 | 36.5 | 40.4 |

| ニッスイ | 39.5 | 41.2 | 40.2 | 42.4 | 45.0 |

| 極洋 | 34.4 | 32.3 | 32.1 | 36.6 | 37.5 |

| サカタのタネ | 84.1 | 85.1 | 85.9 | 83.3 | 84.7 |

| カネコ種苗 | 45.7 | 46.3 | 50.3 | 50.2 | 50.7 |

| ホクト | 54.0 | 51.9 | 48.6 | 53.0 | 52.8 |

| ユキグニファクトリー | 25.9 | 29.0 | 31.3 | 29.9 | 32.7 |

| アクシーズ | 85.8 | 87.7 | 87.3 | 84.8 | 86.1 |

| 秋川牧園 | 35.7 | 36.4 | 35.2 | 31.0 | 30.7 |

| ホーブ | 59.2 | 66.5 | 71.1 | 68.5 | 70.7 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 2,598 | 2,506 | 3,011 | 2,844 | 2,659 |

| ニッスイ | 1,842 | 1,821 | 2,112 | 2,123 | 2,153 |

| 極洋 | 412 | 431 | 540 | 596 | 649 |

| サカタのタネ | 28 | 15 | 15 | 36 | 29 |

| カネコ種苗 | — | — | — | — | — |

| ホクト | 223 | 272 | 300 | 323 | 231 |

| ユキグニファクトリー | 184 | 173 | 161 | 169 | 154 |

| アクシーズ | 1 | 2 | 1 | 1 | 1 |

| 秋川牧園 | 22 | 23 | 25 | 34 | 34 |

| ホーブ | 0 | 0 | 0 | 0 | 0 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 1.82 | 1.33 | 1.42 | 1.16 | 0.97 |

| ニッスイ | 0.98 | 0.87 | 0.96 | 0.82 | 0.75 |

| 極洋 | 1.03 | 1.02 | 1.15 | 1.01 | 0.95 |

| サカタのタネ | 0.02 | 0.01 | 0.01 | 0.02 | 0.02 |

| カネコ種苗 | — | — | — | — | — |

| ホクト | 0.41 | 0.50 | 0.59 | 0.59 | 0.41 |

| ユキグニファクトリー | 1.99 | 1.65 | 1.54 | 1.47 | 1.25 |

| アクシーズ | 0.01 | 0.01 | 0.01 | 0.00 | 0.00 |

| 秋川牧園 | 1.12 | 1.12 | 1.16 | 1.54 | 1.56 |

| ホーブ | 0.05 | 0.02 | 0.02 | 0.01 | 0.01 |

財務健全性は業態で二極化する。

種苗・畜産のサカタのタネ(自己資本比率84.7%・D/E0.02)とアクシーズ(86.1%・D/E0.00)が実質無借金の要塞型BS——種苗は長期在庫を自己資金で賄い、畜産直販は運転資本が軽いため。

一方、水産大手は遠洋・輸入魚の在庫と設備で有利子負債が重く、マルハニチロ(D/E0.97・有利子負債2,659億)・ニッスイ(0.75)・極洋(0.95)は自己資本比率37〜45%。

きのこのユキグニ(D/E1.25)と畜産の秋川牧園(1.56)が最もレバレッジが高い。

カネコ種苗は有利子負債が取得不能のためD/Eは「—」だが、買掛金主体の運転負債構造で実質無借金に近い。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| マルハニチロ | 36.6 | — | — | — | — |

| ニッスイ | — | — | — | — | — |

| 極洋 | — | — | — | — | — |

| サカタのタネ | — | — | — | — | — |

| カネコ種苗 | — | — | — | — | — |

| ホクト | — | — | — | — | — |

| ユキグニファクトリー | — | — | — | — | — |

| アクシーズ | — | — | — | — | — |

| 秋川牧園 | — | — | — | — | — |

| ホーブ | — | — | — | — | — |

配当性向はマルハニチロのFY2021(36.6%)以外はキャッシュ未収録で「—」。配当データの整備は別フェーズで実施予定。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| マルハニチロ | FY2025 | 460.0 | 5,444.9 |

| ニッスイ | FY2025 | 81.2 | 915.2 |

| 極洋 | FY2025 | 558.0 | 5,659.3 |

| サカタのタネ | FY2025 | 213.8 | 3,562.3 |

| カネコ種苗 | FY2025 | 101.9 | 2,124.8 |

| ホクト | FY2025 | 133.1 | 1,702.9 |

| ユキグニファクトリー | FY2025 | 37.6 | 309.8 |

| アクシーズ | FY2025 | 306.2 | 3,845.3 |

| 秋川牧園 | FY2025 | 6.7 | 523.3 |

| ホーブ | FY2025 | 32.8 | 992.1 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

極洋(558.0円)・マルハニチロ(460.0円)はEPS水準が高く、株式数が少ない(極洋1,208万株)ことを反映する。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| マルハニチロ | 水産・加工 / 一般食品 / 商事 | 業界最大手。一般食品(冷凍食品・レトルト)比率が高く高付加価値化の証左 | 輸入魚・遠洋漁業が主力 |

| ニッスイ | 水産・加工 / 食品 / ファインケミカル・養殖 | すり身・冷食で国内シェア高。海外食品が成長エンジン。養殖・EPAで高付加価値 | 代替タンパクにも先行投資 |

| 極洋 | 水産 / 加工食品 / 食品商事 | 鮮魚・冷凍魚の専業性が高い。カニ・エビ等甲殻類が高単価 | 商事部門で仕入と販売を垂直統合 |

| サカタのタネ | 野菜種苗 / 花卉種苗 / 海外 | 海外比率が高く品種ロイヤリティが利益の源泉。OPM13.2%は10社突出 | ブロッコリー・キャベツが世界ブランド |

| カネコ種苗 | 種苗 / 農業資材 / 草坪 | 東日本中心の国内型。草坪(芝種子)でゴルフ場・公共工事向け | 海外展開は限定的・実質無借金 |

| ホクト | きのこ(えのき/ぶなしめじ)/ 加工品 | 国内工場栽培首位。菌床コスト管理と価格改定で収益回復。設備型 | FY2023赤字から急回復 |

| ユキグニファクトリー | きのこ(まいたけ等)/ 農産加工 | 工場栽培+農産加工。ROE12.1%が業態内トップ。M&A由来ののれんを保有 | 高レバレッジが特色 |

| アクシーズ | 鶏肉処理 / 養鶏 / 精肉加工 | 一貫体制・直販モデルで自己資本86.1%。食肉業態内では高収益 | 鶏肉の生産から販売を垂直統合 |

| 秋川牧園 | 鶏肉 / 鶏卵 / 加工品 | 動物福祉・オーガニックで先行投資。OPMほぼ0%は構造的薄利 | 平飼い・無投薬養鶏 |

| ホーブ | イチゴ苗 / 施設園芸 | イチゴ苗・施設園芸苗の極小専業。品種開発から苗供給まで手掛ける | 需要縮小で減収傾向 |

業態の分化が明確。

水産大手(マルハニチロ・ニッスイ・極洋)・種苗グローバル(サカタのタネ)・国内種苗(カネコ種苗)・きのこ設備型(ホクト・ユキグニ)・畜産直販(アクシーズ・秋川牧園)・農業苗(ホーブ)。

「同じTOPIX-17水産・農林業でもビジネスモデルは全く別物」という点が最大の特徴。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | マルハニチロ | ニッスイ | 極洋 | サカタのタネ | カネコ種苗 | ホクト | ユキグニファクトリー | アクシーズ | 秋川牧園 | ホーブ |

|---|---|---|---|---|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★★ | ★★★ | ★★★★ | ★★ | ★★★ | ★★ | ★★★ | ★★ | ★ |

| 収益性 | ★★ | ★★★ | ★★★ | ★★★★★ | ★★ | ★★★★ | ★★★★ | ★★★★ | ★ | ★★ |

| 財務健全性 | ★★ | ★★★ | ★★ | ★★★★★ | ★★★★ | ★★★★ | ★★ | ★★★★★ | ★★ | ★★★★ |

| ビジネスモデル | ★★★★ | ★★★★ | ★★★ | ★★★★★ | ★★★ | ★★★ | ★★★ | ★★★ | ★★★ | ★★ |

| サイクル耐性 | ★★★ | ★★★ | ★★ | ★★★★★ | ★★★ | ★★ | ★★ | ★★★ | ★ | ★★ |

| 運転資本効率 | ★★ | ★★ | ★★ | ★ | ★★★★★ | ★★★★ | — | ★★★★ | ★★★★ | ★★★ |

| 総合 | ★★★ | ★★★ | ★★★ | ★★★★★ | ★★★ | ★★★ | ★★★ | ★★★★ | ★★ | ★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。対象10社全社を掲載(業態混成のため、同一業態内で読むのが本質)。運転資本効率はCCCの短さ基準(種苗の長期在庫は構造要因のため低評価=非効率の意ではない/ユキグニファクトリーは売上原価非開示でCCC算出不能のため「—」)。

勝者と理由

業態が異なるため「単一の勝者」は存在しない構造。収益性・財務健全性・ビジネスモデルの総合勝者はサカタのタネ——品種権という無形資産が営業利益率13.2%を支え、自己資本比率84.7%・D/E0.02のネットキャッシュで財務も堅牢。

唯一の弱点は低レバレッジゆえのROE6.0%と、種子の長期在庫によるCCC576日(ただし業態構造によるもの)。

バリュエーション・財務健全性の単年勝者はアクシーズ——食肉業態でOPM8.0%・自己資本比率86.1%・実質無借金(D/E0.00)と資本効率型の収益構造。

一貫体制・直販モデルで運転資本も軽い(CCC67日)。

規模の小ささ(売上264億)と飼料相場感応度が弱点。

水産大手はROEで勝るが薄利・高在庫——極洋(ROE9.9%)・ニッスイ(8.9%)・マルハニチロ(8.4%)は適度なレバレッジでROE8〜10%を確保するが、営業利益率は2.8〜3.7%と薄く、有利子負債と冷凍在庫(CCC112〜135日)が重い。

成長性ではニッスイ(CAGR+9.6%・海外食品)が水産トップ。

きのこのホクトは設備型ゆえサイクル耐性が低い——FY2023の菌床危機(営業▲29億・純損失▲20億)で証明されたとおり、菌床・電力コストに業績が振れる。

FY2025は営業利益率8.0%・営業CF122億まで回復したが、設備型の固定費構造が変動リスクの源泉。

注目すべき構造変化

- 水産の高付加価値化進行: マルハニチロ・ニッスイはOPM2.8〜3.6%でも一般食品・養殖比率が高まり利益率が改善トレンド。価格転嫁が量販店に浸透しつつある

- 種苗の無形資産モデル確立: サカタのタネのOPM13.2%は「漁業法・天然資源コスト」の制約を受けない業態設計の成果。長期在庫(CCC576日)は非効率ではなく計画生産の結果で、自己資金で賄える財務力が前提

- きのこ設備型のコスト構造リスク: ホクトのFY2023危機は菌床・エネルギーコストの急騰が引き金。価格改定と省エネ投資で急回復したが、電力・資材コストが高止まりすればOPM上限は8%前後で、設備型の固定費が利益変動を増幅し続ける

- 食肉・畜産の二極化: アクシーズ(直販・無借金・OPM8%)と秋川牧園(薄利・動物福祉先行・D/E1.56)は同業態でも財務・収益性が大きく異なる。飼料高と先行投資コストを転嫁できるかが分岐点

関連レポート

- 業界基礎: 水産・農林業業界基礎ガイド

- FP&A・投資視点(補足編): 水産・農林業主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 水産・農林業セグメント分析_1_業態区分と市場規模 / 水産・農林業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: FP&Aカード共通スキーマ / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-20

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: マルハニチロ(E00015/1333) / ニッスイ(E00014/1332) / 極洋(E00012/1301) / サカタのタネ(E00006/1377) / カネコ種苗(E00004/1376) / ホクト(E00008/1379) / ユキグニファクトリー(E00007/1375) / アクシーズ(E00009/1381) / 秋川牧園(E00344/1380) / ホーブ(E00010/1382)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-20 監査修正(B群)。自己資本比率・ROE・D/E を自己資本(純資産−非支配持分)基準で統一。§3を11指標・5か年推移へ拡張。CCC/BS明細を get_financials から実数化。ベルグアース(E?/1383)はEDINET取得保留のため今回除外(11社→10社)。EV/EBITDA・配当性向は今回キャッシュ未収録のため大半「—」

data_notes: カネコ種苗は有利子負債が取得不能のためD/E「—」。ユキグニファクトリーは売上原価非開示のため運転資本指標(DSO/DIO/DPO/CCC)「—」。これらは捏造せず原データの欠落を尊重

charts: fishery_sales_oi_trend / fishery_ccc / fishery_bs_mix / fishery_profitability / fishery_company_all