『市場予想を24%上回った』のに『回復は遠い』と読まれた決算 — ナイキQ4を“一回限り益”と“通常事業”に分けて読み直す

【国際・海外企業】連載・FP&A【経済・玩具スポーツ】米国【市場・株式】

#fpa#decision-support#Nike#決算読解#ターンアラウンド

目次

『市場予想を24%上回った』のに『回復は遠い』と読まれた決算 — ナイキQ4を“一回限り益”と“通常事業”に分けて読み直す

概要

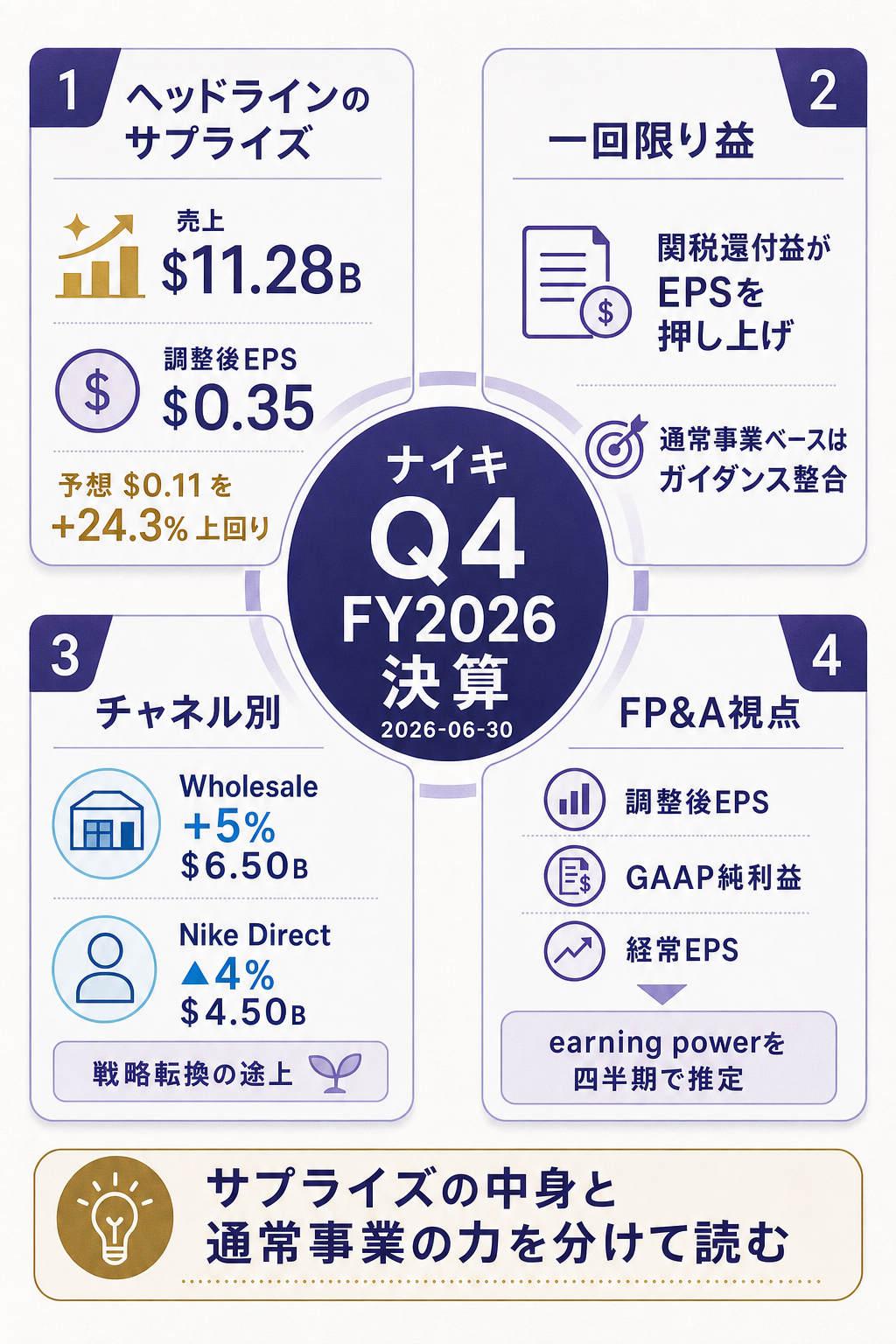

「市場予想(EPS $0.11)を24%上回る $0.35"——数字だけ見れば『大幅サプライズ』のはずのナイキ第4四半期決算が、2026年6月30日(米時間・市場引け後)に発表されました。売上は $11.28B(YoY +0.1%) で会社自身のガイダンス『2-4%減収』を上回り、Wholesale は +5% と回復シグナルを見せた。にもかかわらず、決算ヘッドラインの多くは『回復はまだ遠い』『ターンアラウンドは半ば』と冷静な評価で揃いました。

- 数字のインパクト — Q4売上 $11.28B(YoY +0.1%、為替中立では ▲3%)/調整後EPS $0.35(市場予想 $0.11 を 24.3%上回り、ただし1年前 $0.14 の2.5倍)/純利益 $520M(YoY ▲35%)

- 構造のシグナル — Wholesale +5%($6.50B)/Nike Direct ▲4%($4.50B)。卸経由は回復シグナル、自社直販は依然マイナス成長。直近期に実施した 1,400人の人員削減、CEO Hill 体制のターンアラウンド継続中

- 読み方の論点 — EPS $0.35 のうち、相当部分が『関税還付益(tariff refunds)』という一回限り益。これを除いた『通常事業ベース』のEPSはガイダンス水準にほぼ整合し、市場が『回復は遠い』と読んだのは 特別損益と通常事業を分けたとき、ターンアラウンドの本当の進捗はまだ限定的だった ため

「サプライズ=事業構造の好転、ではない"——本稿はナイキQ4決算を題材に、FP&A実務でよく問われる (1) 一回限り益と通常事業を分ける読み方・(2) Wholesale vs Direct のメッセージの読み方・(3) ターンアラウンド企業の決算でFP&Aが見るべき指標 の3層で平易に解きほぐします。決算サプライズの規模に惑わされず、事業の本当の力(earning power) をどう推定するか——これは投資判断にも、経営企画の業績予測にも、共通する基本動作です。

詳細 — 何が起き、なぜ評価が冷静だったのか

Q4 actual の全体像 — ヘッドラインは大幅サプライズ

まず、発表された数字をそのまま並べます。

補足: ナイキ Q4 FY2026 actual の主要数値

- 売上 — $11.28B(前年同期 $11.27B、YoY +0.1%)

- 為替中立売上成長率 — ▲3%(ドル高の影響を除くと依然マイナス成長)

- 調整後EPS — $0.35(事前市場予想 $0.11 を +24.3%上回り、前年同期 $0.14 の2.5倍)

- 純利益 — $520M(前年同期 $800M、YoY ▲35%)

- Wholesale 売上 — $6.50B(YoY +5%) — 卸・小売パートナー経由のチャネル

- Nike Direct 売上 — $4.50B(YoY ▲4%) — 自社EC+直営店舗のDTC(Direct-to-Consumer)チャネル

- 会社自身のQ4ガイダンス — 『2-4%減収』 — 売上は上振れ着地、ガイダンスからは +2〜4pt の上方サプライズ

売上は会社ガイダンスを上振れ、EPSは市場予想を大幅に上回る『絵に描いたようなビート決算』 です。

にもかかわらず、純利益は前年比▲35%、Nike Direct は▲4%。ヘッドラインの華やかさと事業の中身のミスマッチ が、この決算の論点を作っています。

関税還付益 — 『一回限り益』が EPS をどれだけ押し上げたか

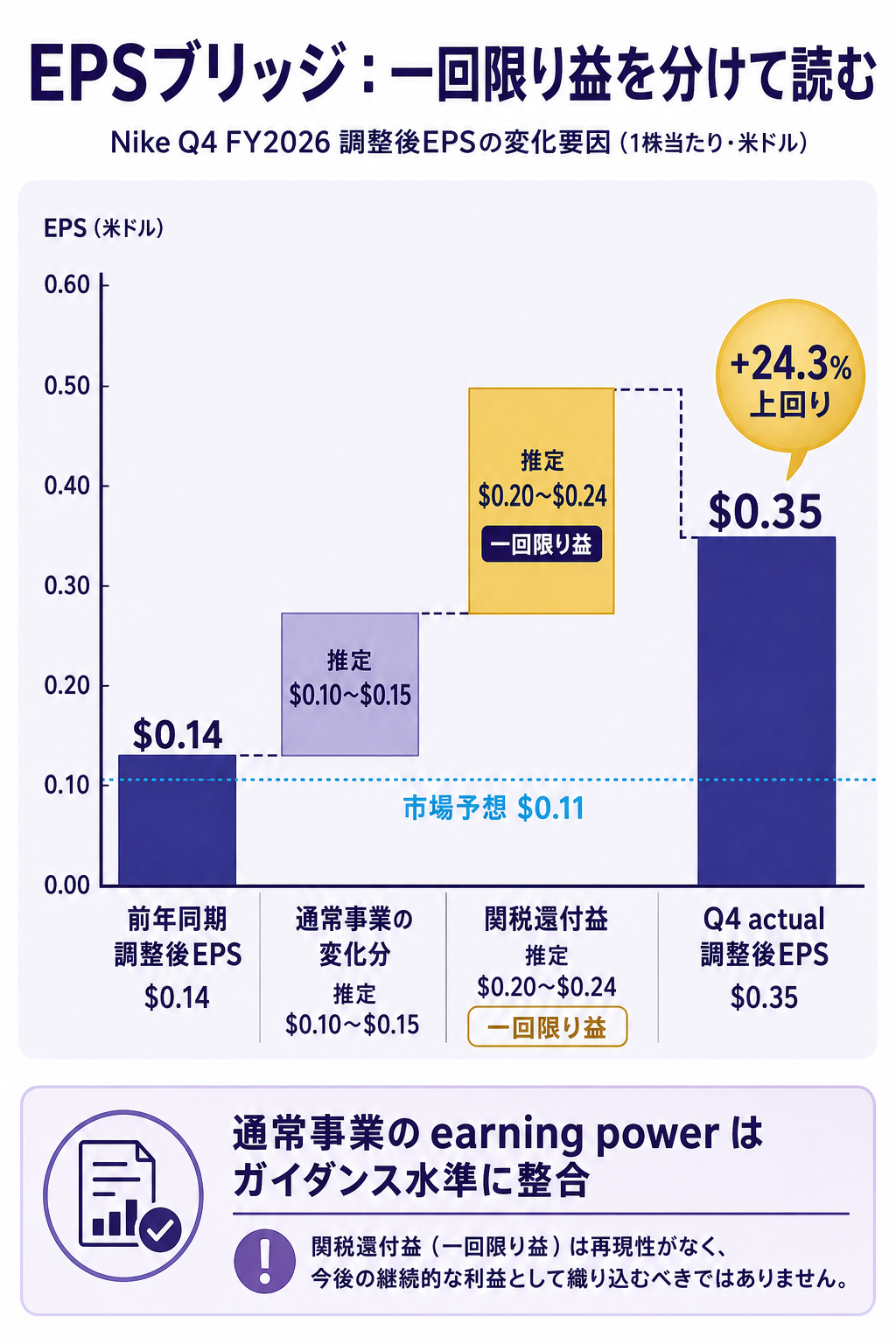

EPSが市場予想を大幅に上回った主因は、ナイキ自身が事前に予告していた『unexpected benefit from tariff refunds(関税還付による予想外の収益)』が結果に反映されたためです。

補足: 『関税還付益』とは何か、なぜ特別損益として扱うか

- 関税還付の仕組み — 米国通商法上の関税減免・還付制度(Section 232・301 例外申請・FTZ=外国貿易地域経由の関税戻し等)に基づき、過去に支払った関税の一部が後日返還されることがある

- 会計処理 — 還付額は 売上原価のマイナス(粗利増)か、その他収益 として一括計上される。当該四半期の利益を押し上げる

- FP&A視点での『一回限り性』 — 還付は 過去支払いに対する一括返還 であり、来期以降は同等の還付が継続しない(来期以降に同じ規模の還付があるかは不確実)。通常事業の earning power(持続的稼ぐ力)には含めない のが教科書的

- 市場参加者の調整 — プロの機関投資家は決算発表当日中に『EPS から関税還付分を控除した経常EPS』を試算し、通常事業ベースの収益力 を再評価する

ナイキは事前のガイダンスでこの還付益を『含めない前提』にしていた、と報じられています。還付分を除けば、Q4 の通常事業ベースのEPSは会社ガイダンス(おそらく $0.10〜$0.15 程度)にほぼ整合 し、市場予想 $0.11 とも近い水準だった可能性が高い。つまり『+24.3% のサプライズ』の大半は一回限り益の上乗せで、通常事業はガイダンス通り だったわけです。

Wholesale +5% / Direct ▲4% — 戦略転換の途上が見える

もうひとつの重要なシグナルが チャネル別の売上構造 です。

補足: チャネル戦略の変遷とQ4の数字

- 2017年〜2024年(Donahoe CEO期) — DTC(Nike Direct=自社EC+直営店)優先戦略。卸(Wholesale)取引を段階的に縮小し、自社チャネル経由の比率を高めることで粗利率を改善する設計

- 2024年秋〜(Hill CEO体制) — Wholesaleパートナー(フットロッカー・ディックス・JD Sports等)との関係を立て直す 方針に転換。DTC偏重で失った『棚を持つ卸の販売力』を取り戻す

- Q4 FY26 actual — Wholesale +5%($6.50B)/Direct ▲4%($4.50B)。卸復活が数字で確認できる一方、自社直販はまだマイナス成長

- 読み方 — 卸復活は Hill体制の戦略転換が販売現場で機能し始めたシグナル として歓迎されるが、DTCのマイナスを上回るほどではない(売上はYoY +0.1%)ため、『回復は遠い』と評される

『戦略を切り替えた効果は出始めているが、まだ自社事業全体を反転させるには弱い』 ——これがチャネル別数字が語るストーリーです。

純利益▲35%が示すもの — トップラインの近接戻りでも、コストは重い

EPS とは別に、純利益(GAAP ベース)は $520M で前年比▲35%。これは 売上はほぼ横ばい、特別益はプラス、なのに純利益は減少 という構図です。

補足: 売上横ばいで純利益▲35%になる構造

- 粗利率の圧迫 — ディスカウント販売(旧モデル在庫処分)と関税コスト上昇 が粗利率を押し下げ。関税還付益は粗利を押し上げるが、構造的な関税負担コストはなお上昇トレンド

- 販管費の硬直性 — マーケティング費・人件費・物流費 は短期で減らせない。直近の1,400人の人員削減効果はQ4にはまだ十分に反映されていない

- リストラ費用の特別損 — 人員削減に伴う退職金・割増給与・在庫評価減 が四半期費用として計上される(一回限り損)

- 純利益とEPSの逆方向の動き — 純利益は前年比▲35%だが、調整後EPSは前年比 +150%。これは『調整後』が 特別損益を除外した経営者ベース であるため。GAAP純利益=株主に帰属する『法的な利益』とは見方が異なる

『GAAP純利益▲35%』と『調整後EPS +150%』を併記して提示することで、市場は事業の真の力を測ろうとしている わけです。

もし深堀するなら

ここから先は、本件を『ナイキの決算』で終わらせず、自社の業績予測や投資判断に繋げるための『もう一段の問い』です。

- CEO Hill のターンアラウンドはいつ『完了』とされるか — ナイキの株価は 今年すでに約35%下落。投資家がターンアラウンド完了と判断するシグナルは、おそらく (1) Direct/Wholesale 両チャネルが揃って前年同期プラス・(2) 為替中立成長率がプラスに転換・(3) 粗利率が前年同期比で改善 の3点が同時に揃ったとき。Q4はこのうち1点(Wholesale +5%)しか満たさず、完了宣言にはあと2〜3四半期は必要 というのが多くのアナリストの読み筋。

- 関税還付益の再現性 — ナイキは ベトナム・インドネシアからの生産依存度が高く、米中対立/一般関税引き上げの影響を恒常的に受ける構造。今回の還付益は『過去支払い分の戻し』であって、現行の関税レートは依然として高水準で残っている。来期以降も同等の還付益が出るかは不透明で、通常事業の力で稼げない期間が長引けば、再度の調整リスクが浮上する。

- DTC偏重戦略の後遺症はいつまで残るか — 2017年からの 『卸を縮小して直販で粗利率を稼ぐ』戦略 は、コロナ期前後のEC急拡大局面では効果を上げたが、ECブームが落ち着いた局面では『卸の販売力なしに棚を確保できない』ジレンマを生んだ。Hill体制が卸復活に動いてからまだ1年弱、店頭での販売シェア回復には更に2〜3年かかる可能性。戦略転換の『コスト』が PL に表れる期間 をどう見積もるかが、ターンアラウンド評価の核心。

- 競合との対比 — On Holding(オンランニング)、Hoka(Deckers系)、New Balance など、コロナ後にナイキの一部市場シェアを奪った競合は引き続き高成長。ナイキが取り返せるシェアと、構造的に失ったシェア を分けて読むのが、長期投資家の論点。市場全体(スポーツアパレル)の伸び率を踏まえると、ナイキが取り戻せるのは おそらく失ったシェアの50〜70%程度 というのが控えめなアナリストの相場観。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A部門の視点で、このナイキ決算の読み方を自社の業績予測・予算編成・経営者対話にどう落とすかの深掘りです。

『調整後EPS』と『GAAP純利益』の並列提示は経営者対話の基本動作 — ナイキ Q4 では、調整後EPS $0.35(前年比 +150%)と GAAP純利益▲35% という、見た目が真逆のメッセージが同時に出ました。

FP&A は経営層・取締役会・社外取締役に対し、『調整後=経営者ベースの earning power、GAAP=法的に株主に帰属する利益、両者の差分が一回限り損益』 という整理を常に提示するのが基本動作です。どちらか片方だけで業績を語ると、必ず後で『なぜ違う数字を出していたのか』と説明責任が発生 します。

投資家・社外取締役は両者の差分を必ず質問するため、FP&Aは決算ごとに『EPSブリッジ(GAAP→調整後)』の1枚スライドを常備 するのが価値の高い仕事。

『earning power(持続的稼ぐ力)』を毎四半期推定する — FP&A の中核業務の1つは、会社が『一回限り損益を除いて、構造的に稼げる力』 を推定し、年次計画と DCF(割引キャッシュフロー)モデルの基礎にすることです。

ナイキの Q4 では、==EPS $0.35 のうち、関税還付益分(仮に $0.20〜$0.24 と推定)を除いた『通常事業ベース EPS = $0.11〜$0.15』== が、来期以降のベースライン。この推定値を毎四半期改訂し、過去4四半期のローリング平均で『通常事業のトレンド』を見る のが、ターンアラウンド企業を扱う基本動作です。

一回限り益を含めて来期予測を組むと、確実に上振れ前提の過大な計画 になり、未達リスクが高まる。

チャネル別のメッセージを分解して経営層に提示する — ナイキ Q4 の Wholesale +5% / Direct ▲4% は、合計するとほぼゼロ成長ですが、戦略転換の進捗としては『Wholesale 復活、Direct 立て直し継続中』という別個のメッセージ。

FP&A は経営層に対し、『チャネル別の前年同期比トレンド × 戦略意図』 を1枚のスライドで提示するのが効果的です。『どこが回復し、どこが遅れているか』を分解して見せることで、経営者が次の打ち手を判断しやすくなる。

自社の事業がチャネル別・地域別・商品別の構造を持つ場合、集計後の総売上だけでなく、必ず分解後の各セグメントのトレンドを並列提示 するのが、FP&Aの基本動作。

試算例(FP&A担当向け) — 売上 2,000 億円・営業利益率 5%(営業利益 100 億円)の企業が、ある四半期に 『関税還付益 30 億円(一回限り益)』 を計上し、四半期営業利益が 55 億円(年率換算で 220 億円)に跳ねたとします。

経営者から「通期予測を上方修正できるか」と問われた FP&A の正答は、「30 億円の還付益を除く構造営業利益は四半期 25 億円(年率 100 億円)にとどまるため、上方修正は控えるべき。来期以降の還付益の継続性が確認できれば部分的に反映」。一回限り益を恒常利益と混同して通期予想を引き上げると、翌四半期で必ず未達になる ため、特別損益の扱い方は経営者対話で FP&A の信頼を決定的に左右する。

まとめ

- 2026年6月30日(米時間)市場引け後、ナイキが Q4 FY2026 決算を発表。売上 $11.28B(YoY +0.1%、為替中立で▲3%)、調整後EPS $0.35(市場予想 $0.11 を +24.3%上回り)、純利益 $520M(YoY ▲35%)

- EPS の大幅サプライズの主因は 事前予告された『関税還付益(tariff refunds)』という一回限り益。これを除いた通常事業ベースの EPS は会社ガイダンスにほぼ整合し、市場が『回復は遠い』と読んだのは 特別損益と通常事業を分けたとき、ターンアラウンドの本当の進捗はまだ限定的 だったため

- チャネル別は Wholesale +5%($6.50B)/Direct ▲4%($4.50B)。卸復活は CEO Hill 体制の戦略転換の効果が出始めたシグナル、自社直販は立て直し継続中

- 純利益▲35%は ディスカウント販売・関税コスト上昇による粗利率圧迫+販管費の硬直性+リストラ費用 の合算。GAAP純利益と調整後EPSの『逆方向の動き』は、市場が事業の真の力を測ろうとしているシグナル

- FP&A視点では、『調整後EPS/GAAP純利益/一回限り損益を分解した経常 EPS』を常に並列提示 し、通常事業の earning power(持続的稼ぐ力)を毎四半期推定 するのが基本動作。一回限り益を恒常利益と混同して通期予想を引き上げると、翌四半期で必ず未達になる

理解度チェック

Q1. ナイキ Q4 FY2026 の調整後EPS $0.35 が市場予想 $0.11 を24.3%上回った主因として正しいのは?

- A. 中国市場の急回復

- B. 事前予告された『関税還付益(tariff refunds)』という一回限り益の計上

- C. Nike Direct(自社直販)の急成長

- D. 為替の有利な変動

解答

B. 事前予告された『関税還付益』という一回限り益。

CEO Hill は事前のガイダンスでこの還付益を含めない前提を示しており、結果として『含めない前提の予想を含めた実績が上回った』構図。

一回限り益を除いた通常事業ベースの EPS はガイダンスにほぼ整合する水準だった可能性が高い。

チャネルでは Wholesale +5% だが Nike Direct は▲4%、為替中立成長率は▲3% で、為替・地域市場の回復は主因ではない。

Q2. ナイキ Q4 FY2026 のチャネル別売上として正しいのは?

- A. Wholesale ▲5% / Direct +5%(DTC優先戦略の成果)

- B. Wholesale +5% / Direct ▲4%(卸復活、自社直販は立て直し継続中)

- C. Wholesale ▲5% / Direct ▲5%(両チャネル同時減少)

- D. Wholesale +5% / Direct +5%(両チャネル同時回復)

解答

B. Wholesale +5%($6.50B)/Direct ▲4%($4.50B)。

これは CEO Hill 体制(2024年秋〜)の『卸との関係立て直し』戦略の効果が販売現場で機能し始めたシグナル。

前任者 Donahoe 期(2017〜2024)の『DTC偏重戦略』を反転させた格好。

ただし Direct はまだマイナス、合算では売上ほぼ横ばい(YoY +0.1%)のため、市場は『回復はまだ半ば』と評価。

Q3. FP&A 視点で『一回限り損益を含む決算』を読む際の基本姿勢として最も適切なのは?

- A. 報告された EPS をそのまま来期予測のベースラインに使う

- B. 一回限り損益を分解した『経常 EPS(通常事業ベース EPS)』を四半期ごとに推定し、過去4四半期のローリング平均で earning power のトレンドを見る

- C. GAAP純利益のみを唯一の正しい指標として使い、調整後EPSは無視する

- D. 関税還付益は今後も続くと仮定し、通期予想を上方修正する

解答

B. 経常 EPS を推定し、ローリング平均でトレンドを見る。

一回限り益を含めて来期予測を組むと、確実に上振れ前提の過大な計画になり、未達リスクが高まる。

FP&A は経営層に対し『調整後 EPS(経営者ベース)/GAAP 純利益(法的・株主帰属)/一回限り損益を分解した経常 EPS』の3つを並列提示し、earning power の推定値を毎四半期改訂するのが基本動作。

一回限り益を恒常利益と混同するのは、FP&A 担当者が経営者・投資家の信頼を失う最大の落とし穴。

関連リンク

- 出典・一次情報

- 業界レポート(社内ナレッジ連動)

- 関連の既出記事(決算読解・FP&A)

出典・factcheck

- primary_source_url: NIKE Inc. 公式 Investor Relations(Q4 FY2026 決算発表ページ)。決算日(2026-06-30)とコールスケジュール(Pacific Time 2:00 p.m.)は確定。Q4 actual 数値の本文・プレスリリース PDF の本文照合は本稿執筆時点で未実施

- secondary_source_url: CNBC(決算前後の速報)、24/7 Wall St.(Q4 actual の Beat/EPS/Revenue 速報)、MarketBeat、TheStreet 等を主軸に、複数二次で売上 $11.28B・調整後EPS $0.35・市場予想 $0.11 の +24.3% 上回り・Wholesale +5% $6.50B・Direct ▲4% $4.50B・純利益 $520M ▲35% を確認

- source_confidence: Medium(一次プレスリリース PDF の本文照合は未実施。複数二次(CNBC・24/7 Wall St.・MarketBeat・Yahoo Finance)で actual 数値は一致)

- verification_note: 関税還付益の正確な金額・グレーターチャイナの売上水準・Q1 FY2027 ガイダンス・GAAP/Non-GAAP の粗利率・通期 EPS 確定値 $1.49 前後等の詳細は、本稿執筆時点で詳細な金額確認は未実施(事前 CNBC 報道では『an unexpected benefit from tariff refunds』として存在のみ告知)。本文の試算例(関税還付益を $0.20〜$0.24 と仮定した経常 EPS $0.11〜$0.15 等)は本稿の解釈・教材的試算であり、ナイキの公式見解ではない。決算カンファレンスコール(米時間 6/30 午後 2 時 PT)のトランスクリプトは JST 7/1 早朝に公表され、関税還付益の正確な金額・Q1 FY27 ガイダンスはそこで明らかになる見込み