その他製品主要プレイヤー比較

このページ

目次

その他製品主要プレイヤー比較

TOPIX-17「その他製品」の上場5社(ゲーム機・玩具IP・文具・スポーツ用品・化粧品)を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

その他製品は単一の業界ではなく、業態が全く異なる消費財5社の集合(ゲーム機/玩具IP/文具/スポーツ用品/化粧品)。

共通項は「ブランド・IP・消費者向け」であること。IP・ブランドの強さがROE・営業利益率の直接の決定因で、業種タイプ2(消費財ブランド・IP型)。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | 任天堂 | ゲーム機・IP | 国内エンタメ最大の収益性を持つIPホルダー。現金1.4兆円・無借金のネットキャッシュ要塞 |

| 2 | バンダイナムコHD | 玩具・IPコングロマリット | ガンダム・ONE PIECE等のグローバルIP管理の代表格。IP横断展開でLTVを最大化 |

| 3 | コクヨ | 文具・オフィス家具 | ファニチャー主力でBtoB転換を進める文具業界首位 |

| 4 | アシックス | スポーツ用品 | ランニング特化で欧米高成長・営業利益率を4年連続改善した高ROE株 |

| 5 | コーセー | 化粧品 | コスメデコルテ・アルビオン等のプレステージブランドを軸とするインバウンド受益株 |

5社は「単一の業界」ではなく、ゲーム機・玩具・文具・スポーツ用品・化粧品と業態が全く異なる消費財メーカーの集合。横断比較は個社の絶対的優劣の判定ではなく傾向把握用(業態が異なる以上、利益率やCCCの単純な大小比較は意味を持たない)。

各社の分化軸は「どの消費財カテゴリで、どのブランド・IPの収益性を握るか」。任天堂・バンダイナムコHDは3月決算、コクヨ・アシックス・コーセーは12月決算(決算期が混在する点に留意)。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、新規市場・IP展開の牽引力

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)・ネットキャッシュ

- ビジネスモデル: IP収益性、ブランドプレミアム、在庫サイクル

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(最新期)/ 市場データ = 2026-06-20。

単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

決算期混在: 任天堂・バンダイナムコHDは3月決算(period_end=2025-03-31)、コクヨ・アシックス・コーセーは12月決算(period_end=2024-12-31 を FY2025 と表示)。業態が異なる5社のため横断比較は傾向把握用。

| 指標 | FY2025 任天堂 |

FY2025 バンダイナムコHD |

FY2025 コクヨ |

FY2025 アシックス |

FY2025 コーセー |

|---|---|---|---|---|---|

| 売上高 | 11,649 | 12,415 | 3,599 | 8,109 | 3,302 |

| 営業利益 | 2,826 | 1,802 | 262 | 1,425 | 185 |

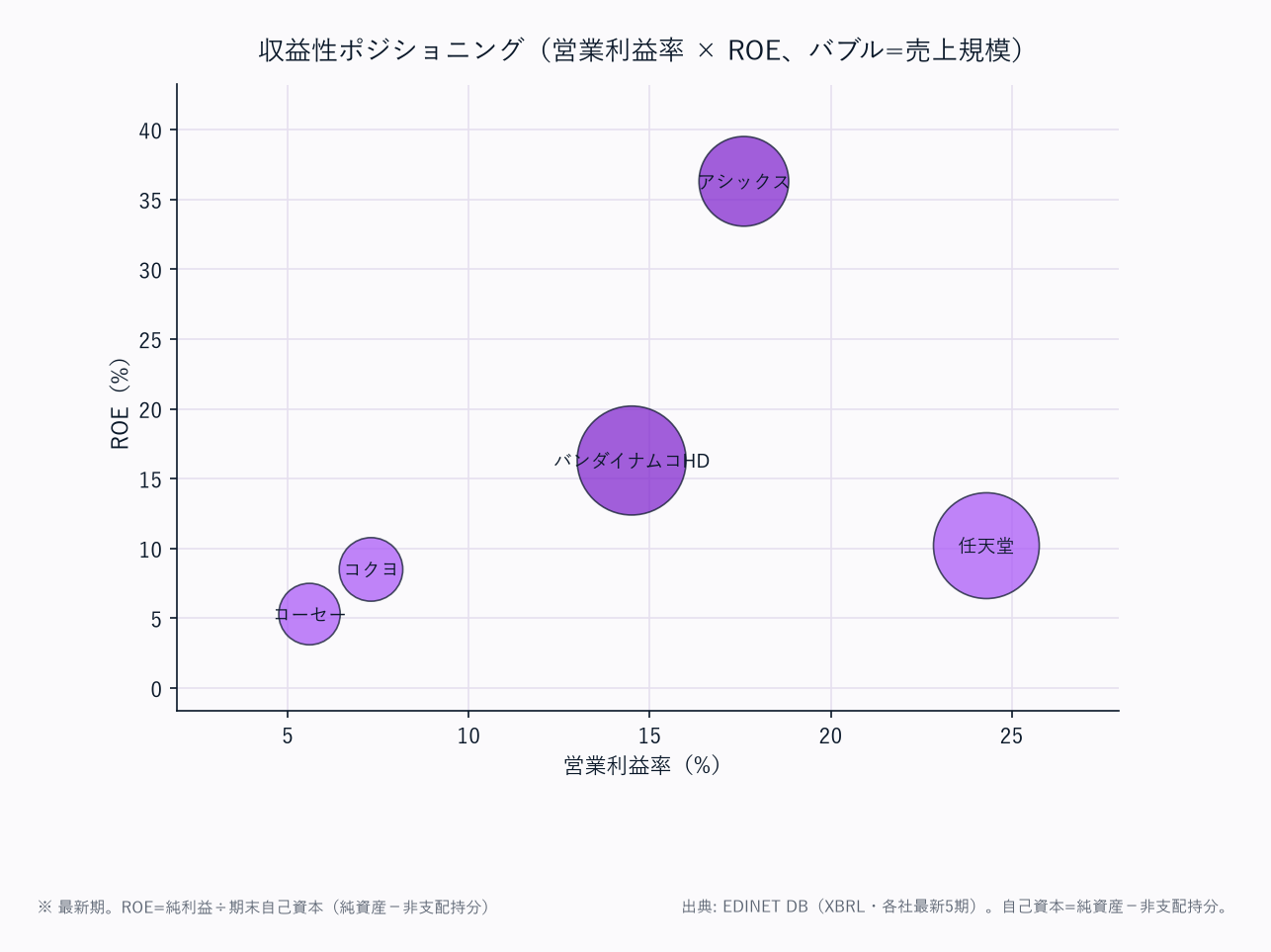

| 営業利益率 | 24.3% | 14.5% | 7.3% | 17.6% | 5.6% |

| 純利益 | 2,788 | 1,293 | 215 | 987 | 151 |

| ROE | 10.2% | 16.3% | 8.5% | 36.3% | 5.3% |

| 自己資本比率 | 80.2% | 71.9% | 70.9% | 46.3% | 72.2% |

| 営業CF | 121 | 1,873 | 144 | 1,099 | 111 |

| EV/EBITDA | — | — | — | — | — |

業態典型値チェック: ゲーム機・IP型15〜25% / 玩具IP型8〜15% / 文具・家具型5〜10% / スポーツ用品型8〜18% / 化粧品型5〜12%。

全社が範囲内。

任天堂の営業利益率24.3%はIPの非代替性、アシックスのROE36.3%はランニング好況×財務レバレッジの複合で突出。任天堂・バンダイナムコHDはネットキャッシュ(有利子負債が軽微で D/E「—」)、対してアシックスは有利子負債735億円・D/E0.27と5社で唯一の財務レバレッジ活用組。

コーセーのROE5.3%は5社最低だが、これは化粧品の高在庫(DIO261日)と直近の中国市況低迷を反映。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(任天堂・バンダイナムコHD=3月決算、他3社=12月決算)。

| 科目 | FY2025 任天堂 |

FY2025 バンダイナムコHD |

FY2025 コクヨ |

FY2025 アシックス |

FY2025 コーセー |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 11,649 | 12,415 | 3,599 | 8,109 | 3,302 |

| 売上原価 | 4,548 | 7,463 | 2,154 | 3,503 | 1,022 |

| 営業利益 | 2,826 | 1,802 | 262 | 1,425 | 185 |

| 営業利益率 | 24.3% | 14.5% | 7.3% | 17.6% | 5.6% |

| 純利益 | 2,788 | 1,293 | 215 | 987 | 151 |

| 【CF】 | |||||

| 営業CF | 121 | 1,873 | 144 | 1,099 | 111 |

| 減価償却費 | 154 | 402 | 81 | 253 | 109 |

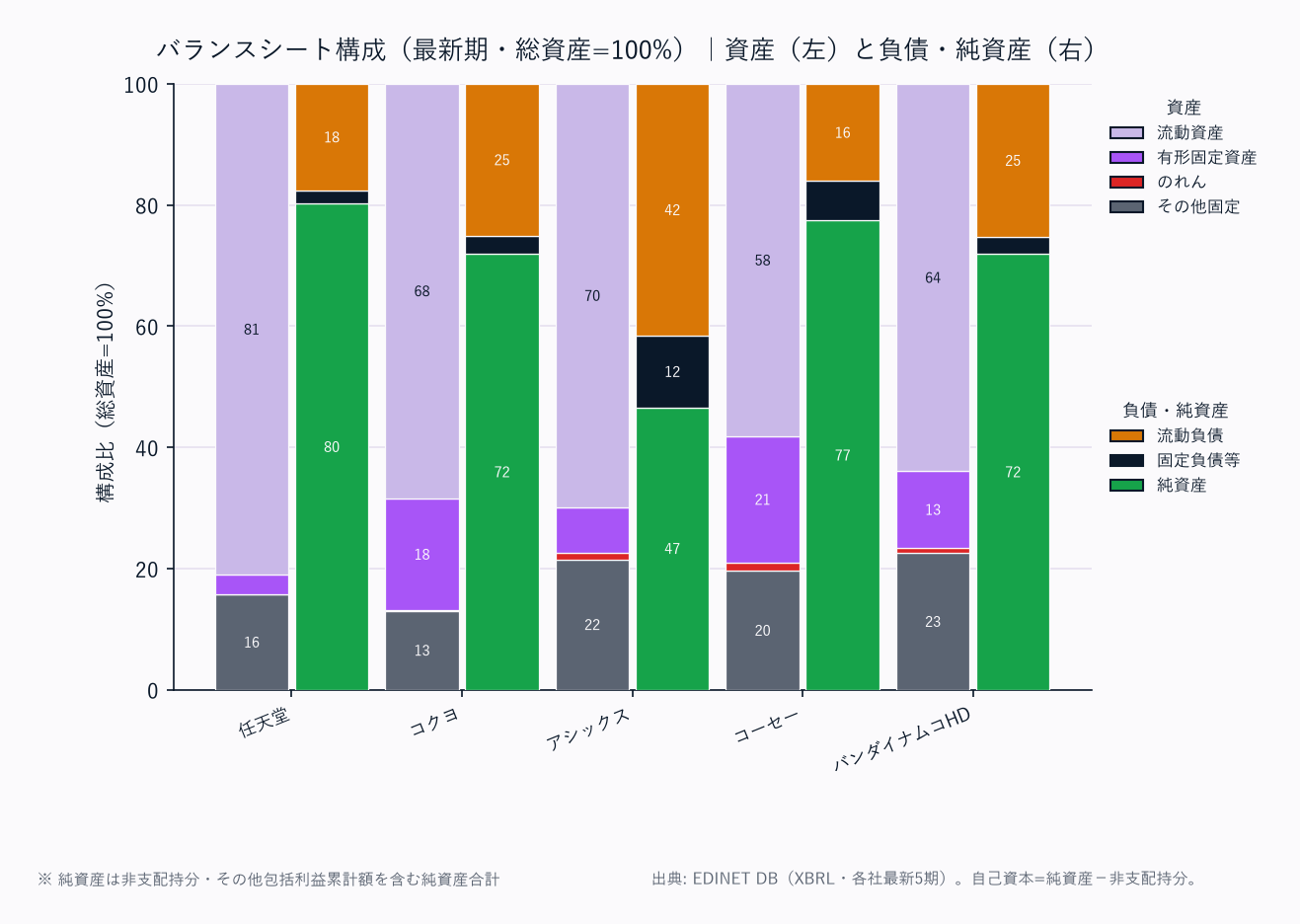

| 【資産】 | |||||

| 流動資産 | 27,524 | 7,049 | 2,429 | 4,099 | 2,289 |

| 売掛金 | 652 | 1,240 | 821 | 888 | 561 |

| 棚卸資産 | 4,864 | 1,287 | 414 | 1,790 | 730 |

| 現預金 | 14,141 | 3,610 | 1,106 | 1,122 | 907 |

| 有形固定資産 | 1,126 | 1,391 | 656 | 447 | 818 |

| のれん | — | 104 | 4 | 57 | 56 |

| 総資産 | 33,985 | 11,026 | 3,550 | 5,865 | 3,935 |

| 【負債・純資産】 | |||||

| 流動負債 | 5,976 | 2,786 | 891 | 2,437 | 632 |

| 買掛金 | 2,011 | 981 | 583 | 737 | 92 |

| 固定負債 | 754 | 308 | 105 | 694 | 255 |

| 総負債 | 6,731 | 3,094 | 996 | 3,131 | 887 |

| 有利子負債 | — | — | 35 | 735 | 107 |

| 純資産合計 | 27,254 | 7,932 | 2,555 | 2,734 | 3,048 |

| 非支配持分 | 11 | 4 | 38 | 16 | 206 |

| 自己資本 | 27,243 | 7,929 | 2,517 | 2,718 | 2,842 |

| 自己資本比率 | 80.2% | 71.9% | 70.9% | 46.3% | 72.2% |

| D/E比 | — | — | 0.01 | 0.27 | 0.04 |

| 【運転資本】 | |||||

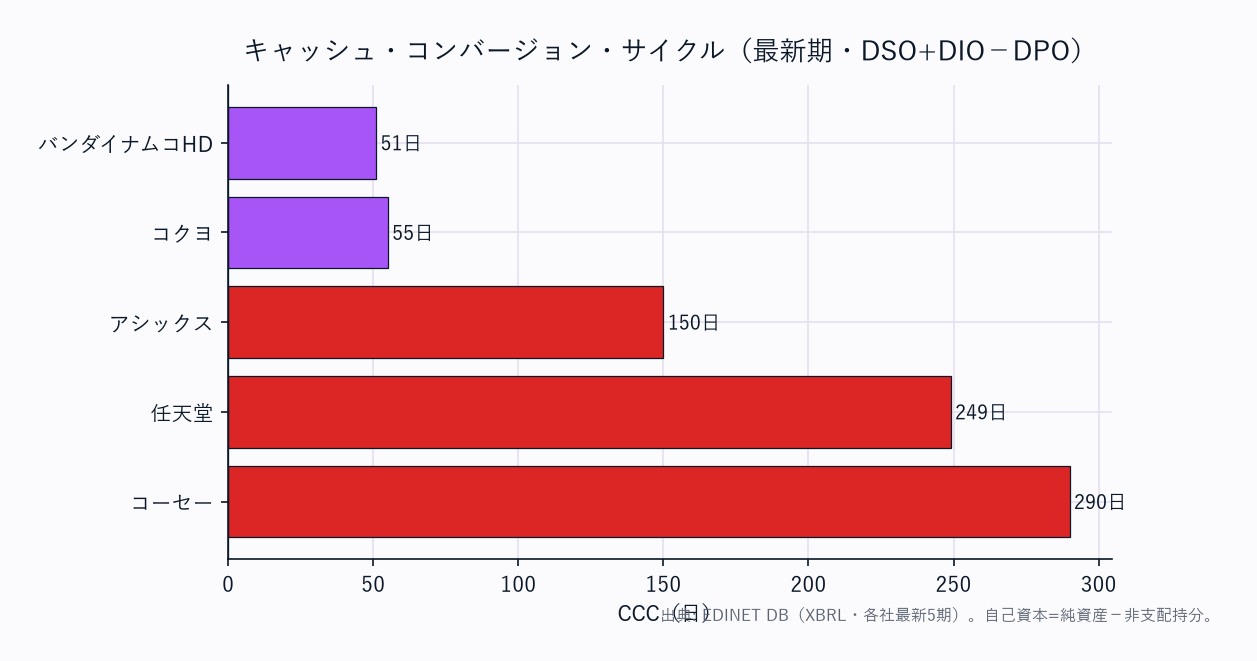

| DSO(日) | 20 | 36 | 83 | 40 | 62 |

| DIO(日) | 390 | 63 | 70 | 186 | 261 |

| DPO(日) | 161 | 48 | 99 | 77 | 33 |

| CCC(日) | 249 | 51 | 55 | 150 | 290 |

| 【収益性】 | |||||

| ROE | 10.2% | 16.3% | 8.5% | 36.3% | 5.3% |

| EV/EBITDA(倍) | — | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接・2026-06-20取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

任天堂・バンダイナムコHDは有利子負債が軽微(ネットキャッシュ)のため有利子負債・D/Eを「—」表記。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-20取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 決算期混在: 任天堂・バンダイナムコHDは3月決算、コクヨ・アシックス・コーセーは12月決算。各FY列は各社の最新期を起点に整列。任天堂・バンダイナムコHDはネットキャッシュ期の有利子負債・D/Eを「—」表記。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

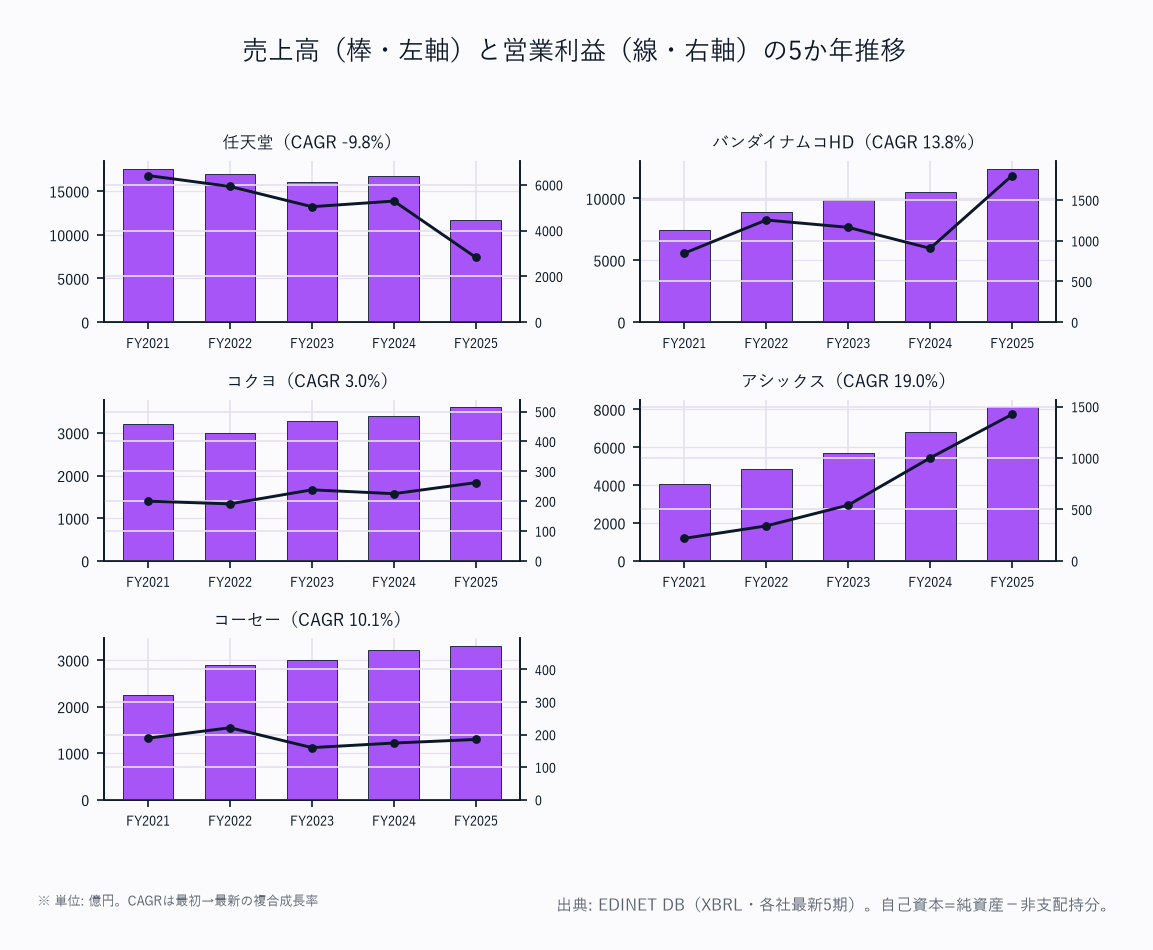

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 任天堂 | 17,589 | 16,953 | 16,017 | 16,719 | 11,649 | -9.8% |

| バンダイナムコHD | 7,409 | 8,893 | 9,901 | 10,502 | 12,415 | +13.8% |

| コクヨ | 3,202 | 3,009 | 3,288 | 3,388 | 3,599 | +3.0% |

| アシックス | 4,041 | 4,846 | 5,705 | 6,785 | 8,109 | +19.0% |

| コーセー | 2,250 | 2,891 | 3,004 | 3,228 | 3,302 | +10.1% |

成長性の主役はアシックス(4Y CAGR +19.0%)とバンダイナムコHD(+13.8%)。

アシックスはランニングブームの定着で5年連続増収、バンダイナムコHDはIP横断展開とTCG(カードゲーム)拡大で売上を伸ばす。

**任天堂はFY2025に11,649億へ縮小(CAGR −9.8%)**だが、これはSwitch世代末期の端境期によるもので構造的衰退ではない(後継機投入で反転が見込まれる)。

コクヨ・コーセーは安定成長型(3〜10%)。

横断比較は傾向把握用——任天堂の縮小はハードサイクルの谷であり、汎用消費財の縮退とは性質が異なる。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | 6,406 | 5,928 | 5,044 | 5,289 | 2,826 |

| バンダイナムコHD | 847 | 1,255 | 1,165 | 907 | 1,802 |

| コクヨ | 200 | 191 | 238 | 225 | 262 |

| アシックス | 219 | 340 | 542 | 1,001 | 1,425 |

| コーセー | 189 | 221 | 160 | 174 | 185 |

任天堂はゲームサイクルに連動したオペレーティングレバレッジが鮮明——大型タイトル集中年のFY2021は6,406億、端境期のFY2025は2,826億へ。

固定費(開発費)の上に乗る限界利益の振れが利益を大きく動かす。アシックスは5年で利益を6倍超に拡大(219億→1,425億)、欧米高単価ASPの定着が効いた。

バンダイナムコHDはFY2024の谷(907億)からFY2025に1,802億へ急回復。

コクヨ・コーセーは200億前後で横ばい安定。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | 4,804 | 4,777 | 4,328 | 4,906 | 2,788 |

| バンダイナムコHD | 489 | 928 | 903 | 1,015 | 1,293 |

| コクヨ | 137 | 182 | 191 | 218 | 215 |

| アシックス | 94 | 199 | 353 | 638 | 987 |

| コーセー | 133 | 188 | 117 | 75 | 151 |

5社とも5か年を通じて黒字を維持(このセクターは赤字耐性が高い=在庫リスクはあるが固定資産の重さが小さくIP・ブランドのストック性が利益を下支え)。

アシックスは94億→987億と10倍超の利益成長で最も力強い。

任天堂はFY2025に2,788億へ縮小も依然5社最大級。コーセーはFY2024に75億まで落ち込んだ(減損・中国市況の影響)が、FY2025は151億へ回復。

横断比較は傾向把握用——利益水準の絶対差は規模・業態差を多分に含む。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | 36.4 | 35.0 | 31.5 | 31.6 | 24.3 |

| バンダイナムコHD | 11.4 | 14.1 | 11.8 | 8.6 | 14.5 |

| コクヨ | 6.2 | 6.4 | 7.2 | 6.6 | 7.3 |

| アシックス | 5.4 | 7.0 | 9.5 | 14.8 | 17.6 |

| コーセー | 8.4 | 7.7 | 5.3 | 5.4 | 5.6 |

任天堂が営業利益率24.3〜36.4%で別格(IPの非代替性とプラットフォーム手数料のストック性)。

端境期のFY2025でも24.3%を保つのは構造的な利益率の高さの証左。アシックスは5.4%→17.6%へ4年連続改善——ブランドプレミアムの定着と高採算チャネルへのシフトが効いた数少ない「右肩上がり」。

コーセーは5〜8%と構造的に低水準(化粧品は販促費・サンプルコストが重い)。

横断比較は傾向把握用——ゲーム機/玩具IP/文具/スポーツ用品/化粧品で原価構造が全く異なる。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | 25.6 | 23.1 | 19.1 | 18.8 | 10.2 |

| バンダイナムコHD | 9.6 | 15.9 | 13.9 | 14.5 | 16.3 |

| コクヨ | 6.0 | 7.7 | 7.6 | 8.4 | 8.5 |

| アシックス | 6.4 | 11.6 | 17.2 | 27.4 | 36.3 |

| コーセー | 5.6 | 7.2 | 4.4 | 2.8 | 5.3 |

アシックスがROE 36.3%で5社断トツ——利益急拡大に加え、自己資本比率46.3%(=適度な財務レバレッジ)が高ROEを増幅。

任天堂はFY2021の25.6%から自己資本の積み上がり(無借金・内部留保厚い)と端境期利益でFY2025は10.2%へ低下(分母肥大による構造的な希薄化=財務余力の裏返し)。

バンダイナムコHDは13〜16%で安定。コーセーはFY2024の2.8%からFY2025に5.3%へ回復するも依然5社最低。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | 6,121 | 2,897 | 3,228 | 4,621 | 121 |

| バンダイナムコHD | 605 | 1,212 | 956 | 889 | 1,873 |

| コクヨ | 218 | 96 | 347 | 164 | 144 |

| アシックス | 491 | ▲214 | 901 | 1,046 | 1,099 |

| コーセー | 178 | 203 | 304 | 184 | 111 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。任天堂のFY2025営業CF 121億は利益2,788億に対し極端に低い——これはSwitch後継機の立ち上げに向けた在庫積み増し(棚卸資産4,864億・DIO390日)と運転資本の膨張による一時的なもので、稼ぐ力の毀損ではない。アシックスはFY2022に▲214億(高成長期の在庫先行投資)を経てFY2025は1,099億へ。

バンダイナムコHDはFY2025に1,873億と5社最大の創出力。

横断比較は傾向把握用——CCCサイクルの長短が単年CFを大きく左右する。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | 76.6 | 77.7 | 79.4 | 82.6 | 80.2 |

| バンダイナムコHD | 69.7 | 67.7 | 70.4 | 72.0 | 71.9 |

| コクヨ | 70.4 | 70.4 | 70.3 | 71.8 | 70.9 |

| アシックス | 42.3 | 40.2 | 44.2 | 45.0 | 46.3 |

| コーセー | 74.5 | 72.0 | 71.6 | 70.4 | 72.2 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | — | — | — | — | — |

| バンダイナムコHD | 206 | 210 | 108 | — | — |

| コクヨ | 93 | 95 | 92 | 42 | 35 |

| アシックス | 1,105 | 1,248 | 1,121 | 923 | 735 |

| コーセー | 14 | 100 | 102 | 112 | 107 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | — | — | — | — | — |

| バンダイナムコHD | 0.04 | 0.04 | 0.02 | — | — |

| コクヨ | 0.04 | 0.04 | 0.04 | 0.02 | 0.01 |

| アシックス | 0.75 | 0.73 | 0.55 | 0.40 | 0.27 |

| コーセー | 0.01 | 0.04 | 0.04 | 0.04 | 0.04 |

任天堂は自己資本比率80.2%・実質無借金(有利子負債「—」)で5社ダントツの要塞型BS——現金1.4兆円のネットキャッシュは財務余力が圧倒的。

バンダイナムコHD(71.9%)・コーセー(72.2%)・コクヨ(70.9%)も70%超の高健全性で、有利子負債はいずれも軽微(バンダイナムコHDは直近2期でネットキャッシュ化しD/E「—」)。アシックスは自己資本比率46.3%・D/E0.27と5社で唯一の財務レバレッジ活用組だが、有利子負債は735億→継続削減中(FY2021の1,105億から3割減)で、高ROEは合理的なレバレッジの結果。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 任天堂 | 55.1 | 49.9 | 50.0 | 50.1 | 50.1 |

| バンダイナムコHD | 50.4 | 50.3 | 50.2 | 38.7 | 35.6 |

| コクヨ | 40.0 | 36.1 | 40.0 | 40.1 | 50.1 |

| アシックス | 46.7 | 36.8 | 33.8 | 22.6 | 20.2 |

| コーセー | 51.3 | 42.5 | 68.5 | 212.7 | 52.9 |

任天堂は配当性向50%を安定的に維持(利益連動配当方針)。アシックスは46.7%→20.2%へ低下——これは減配ではなく利益が急拡大したことで配当性向(=配当÷利益)が下がる「分母効果」で、高成長期に内部留保を厚くする健全な姿。コーセーのFY2024配当性向212.7%は純利益が75億へ急減した結果(減配を避け配当を維持したため比率が跳ねた一時的現象)、FY2025は52.9%へ正常化。

コクヨ・バンダイナムコHDは35〜50%の安定圏。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 任天堂 | FY2025 | 214.7 | 2,097.8 |

| バンダイナムコHD | FY2025 | 198.9 | 1,219.8 |

| コクヨ | FY2025 | 48.7 | 570.7 |

| アシックス | FY2025 | 134.4 | 370.0 |

| コーセー | FY2025 | 249.4 | 4,690.2 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

コーセーのBPS 4,690円は発行済株式数が少ない(約6,059万株)ことの裏返しで、1株純資産の絶対水準は株式数の影響を多分に含む。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 任天堂 | ゲーム専用機事業(実質単一) | 地域別:米州・日本・欧州。ハード/ソフト/IP収益の三位一体。プラットフォーム手数料のストック性が高採算の源泉 | Switch後継機の立ち上げが次の収益サイクルの起点 |

| バンダイナムコHD | トイホビー / デジタル / アミューズメント / IPプロデュース | ガンダムを筆頭にIP横断展開。TCG(カードゲーム)がグローバル拡大中 | IP横断展開力がLTV最大化の核心 |

| コクヨ | ファニチャー / ビジネスサプライ / ステーショナリー / リテール | ファニチャー(オフィス家具)が売上の柱で全社利益の核心 | 「文具メーカー」のイメージだが実態はBtoB家具・空間ソリューション企業 |

| アシックス | ランニング / スポーツスタイル / オニツカタイガー / コアパフォーマンス(地域別開示) | ランニングシューズが最大の柱。欧米・中華圏の高単価ASPが利益率を牽引 | 日本のオニツカタイガーはインバウンド急伸 |

| コーセー | 化粧品事業(国内)/ 化粧品事業(海外)/ コスメタリー | コスメデコルテを軸にハイプレステージ・プレステージ・コスメタリーの三層構造 | 中国市場・インバウンド依存が最大のリスク |

5社は専門分野が全く異なるため、横並びのセグメント金額比較は意味を持たない。

コクヨの本質はすでに「文具メーカー」ではなく「ワークプレイス・ソリューション企業」。

アシックスは地域別開示のため製品カテゴリは別途IR参照。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

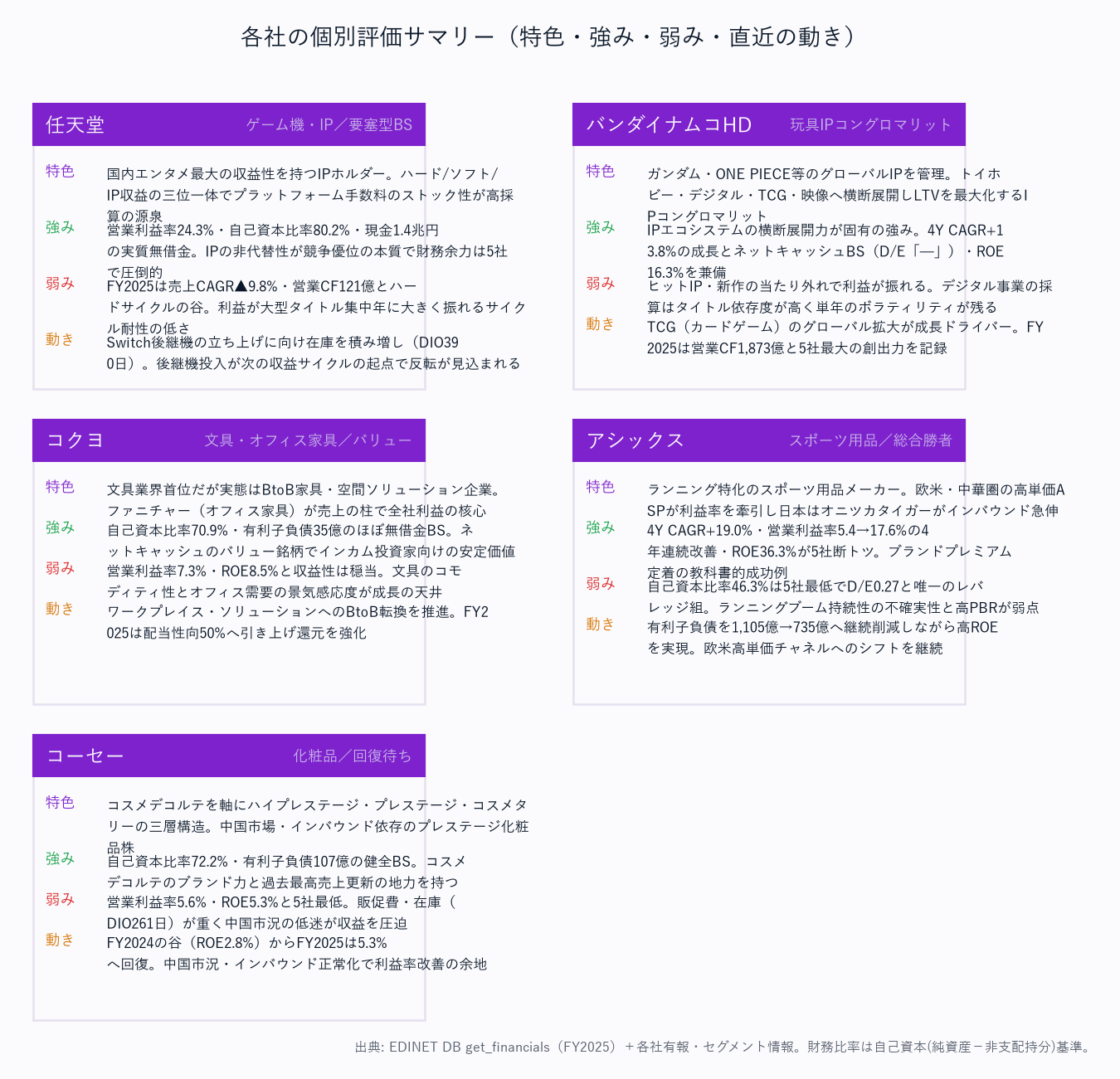

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 任天堂 | バンダイナムコHD | コクヨ | アシックス | コーセー |

|---|---|---|---|---|---|

| 成長性 | ★★ | ★★★★ | ★★ | ★★★★★ | ★★★ |

| 収益性 | ★★★★★ | ★★★★ | ★★★ | ★★★★★ | ★★ |

| 財務健全性 | ★★★★★ | ★★★★★ | ★★★★★ | ★★★ | ★★★★★ |

| ビジネスモデル | ★★★★★ | ★★★★★ | ★★★ | ★★★★ | ★★★ |

| サイクル耐性 | ★★ | ★★★ | ★★★★ | ★★★★ | ★★★ |

| バリュエーション | ★★★★ | ★★★★ | ★★★★★ | ★★ | ★★★★ |

| 総合 | ★★★★ | ★★★★ | ★★★ | ★★★★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。業態が異なる5社のため、評価は各社の業態文脈内での相対比較(傾向把握用)。

勝者と理由

総合の単年勝者はアシックス——4Y CAGR +19.0%の成長、営業利益率5.4%→17.6%の4年連続改善、ROE36.3%という5社断トツの資本効率が重なる。

ランニング特化ブランドの欧米高単価ASP定着と、有利子負債を着実に削減しながら(D/E0.75→0.27)高ROEを実現する財務運営は教科書的な成功例。

弱点はバリュエーション(高PBR)と、ブームの持続性というサイクル耐性の不確実性。

任天堂は収益性・財務余力・ビジネスモデルの質で別格——営業利益率24.3%(端境期でも維持)・自己資本比率80.2%・現金1.4兆円の実質無借金は5社で最も「強いBS」。

IPの非代替性は競争優位の源泉。

ただしFY2025は売上CAGR −9.8%・営業CF121億とハードサイクルの谷にあり、成長性・サイクル耐性の単年スコアは抑制的(後継機投入での反転が前提)。

バンダイナムコHDはIPエコシステムの横断展開力が競争優位の本質。

ガンダム・ONE PIECE等のIPをトイホビー・デジタル・TCG・映像へ横断展開しLTVを最大化する構造は、純粋なゲーム会社にも純粋な玩具メーカーにもない固有の強み。

4Y CAGR +13.8%の成長とネットキャッシュBS(D/E「—」)を兼備。

コクヨはPBR・ネットキャッシュのバリュー銘柄——ファニチャー事業の堅実な稼ぐ力と自己資本比率70.9%・有利子負債35億円のほぼ無借金BSで、インカム投資家向けの安定価値。

成長性・収益性は穏当だが、サイクル耐性とバリュエーションの安心感が持ち味。コーセーは収益性5社最低(ROE5.3%)だが、コスメデコルテを軸にした回復が鍵。

中国市況・インバウンドの正常化次第で利益率改善の余地。

注目すべき構造変化

- IPビジネスとコモディティ消費財の収益格差: 任天堂(営業利益率24.3%)・バンダイナムコHD(14.5%)に対し、コクヨ(7.3%)・コーセー(5.6%)の利益率差は「IP・プラットフォーム保有の有無」に由来する構造的格差。IPのストック性が利益率と財務余力の両方を押し上げる

- スポーツ用品のブランドプレミアム再評価: アシックスの「ランニング専業ブランド」が欧米中高所得層のプレミアム選択肢として認知され、ASP継続上昇と利益率改善(5.4%→17.6%)を実現。財務レバレッジの合理的活用でROE36.3%へ

- セクター内の業績要因が非相関: ゲームハードサイクル(任天堂)・IP横断展開(バンダイナムコHD)・中国消費とインバウンド(コーセー)・欧米スポーツトレンド(アシックス)・国内オフィス需要(コクヨ)は独立した要因で動く。「その他製品セクターが強い/弱い」という論評は意味をなさず、横断比較はあくまで傾向把握用

- 財務余力の二極: 任天堂・バンダイナムコHD・コクヨ・コーセーのネットキャッシュ/低D/E組と、唯一レバレッジを効かせるアシックス(D/E0.27)の対照。ただしアシックスの負債も継続削減中で、セクター全体として財務健全性は総じて高い

関連レポート

- 業界基礎: その他製品業界基礎ガイド

- FP&A・投資視点(補足編): その他製品主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: その他製品セグメント分析_1_業態区分と市場規模 / その他製品セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-20

period: 各社 FY2021〜FY2025(任天堂・バンダイナムコHD=3月決算 / コクヨ・アシックス・コーセー=12月決算)

companies: 任天堂(E02367/7974) / バンダイナムコHD(E02481/7832) / コクヨ(E00670/7984) / アシックス(E02378/7936) / コーセー(E01049/4922)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-20 監査修正(A14)。既存は自己資本比率/ROE/有利子負債/現預金が§2サマリーと折りたたみマトリクスで二系統に分裂(例: 自己資本比率 任天堂77.6%↔73.2%、コクヨ70.9%↔67.1%)し、アシックスROEが43.6%↔36.4%の二値、FYラベルもFY2025/3とFY2026が交錯していた。本版は単一キャッシュ(自己資本=純資産−非支配持分基準)から§2サマリーと折りたたみマトリクスを生成して同値化し、アシックスROEは36.3%へ統一、全社FY2025(最新期)へラベルを整列。任天堂・バンダイナムコHDのネットキャッシュは有利子負債・D/Eを「—」表記。§3を11指標・5か年推移へ拡張し、CCC/BS明細を get_financials から実数化

charts: otherprod_sales_oi_trend / otherprod_ccc / otherprod_bs_mix / otherprod_profitability / otherprod_company_all