「メモリだけ作る会社」が粗利率81%を稼ぐ時代へ — マイクロンQ3決算が映したAI半導体の異常な収益構造

【国際・海外企業】連載・投資・決算【経済・半導体電子部品】【科学・AI】【科学・半導体】米国【市場・株式】

#investment-news#Micron#HBM#AI半導体

目次

「メモリだけ作る会社」が粗利率81%を稼ぐ時代へ — マイクロンQ3決算が映したAI半導体の異常な収益構造

概要

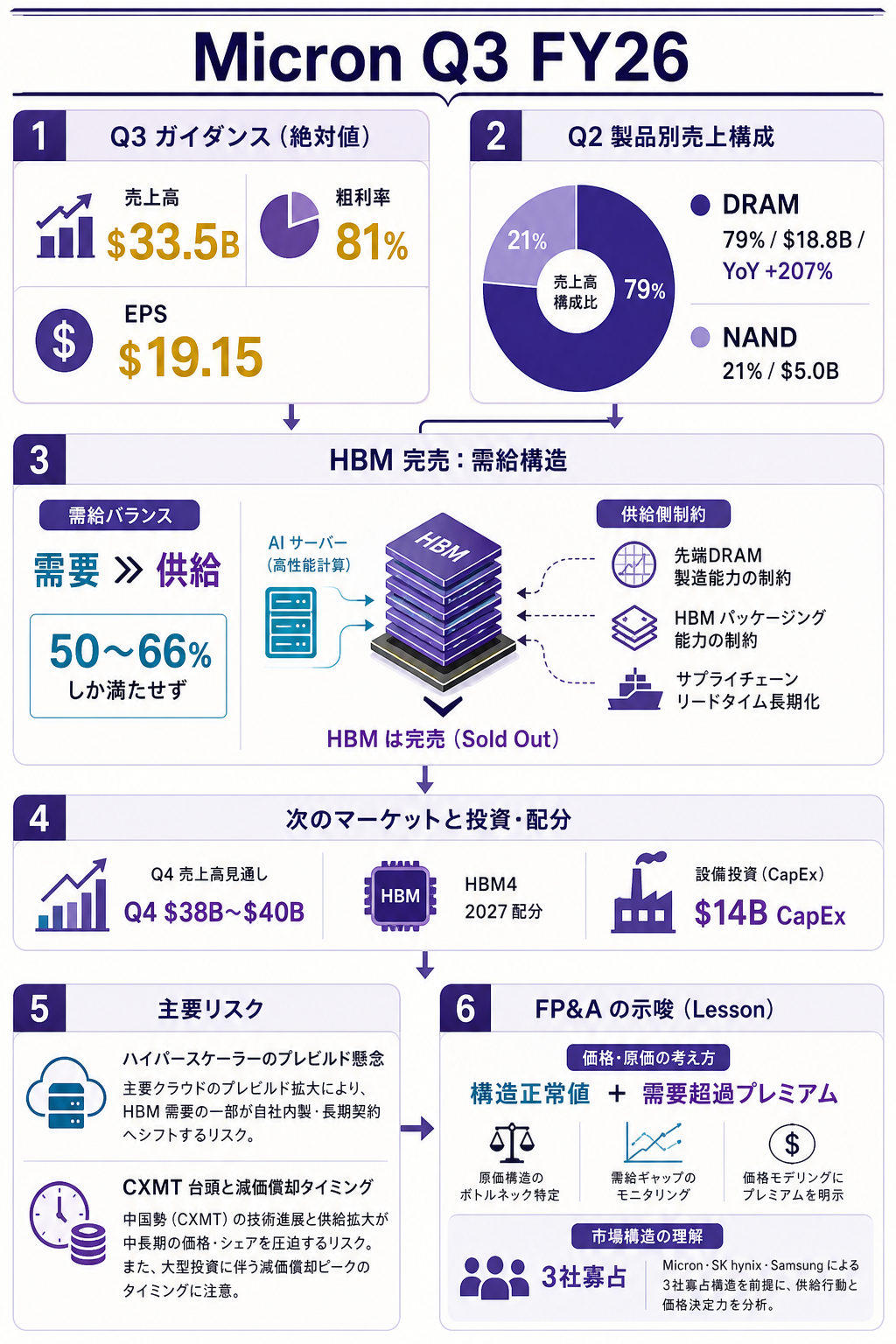

「DRAM と NAND しか作っていない会社の粗利率が、ソフトウェア企業並みの 81% に届く」——そんな常識外れの数字が、米マイクロン・テクノロジー(NASDAQ: MU)が 2026 年 6 月 24 日(米時間)に発表した Q3 FY2026 決算で現実のものになりつつあります。

会計年度の第3四半期売上ガイダンスは過去最高の 335 億ドル前後、粗利率は 約 81%、調整後 EPS は 19.15 ドル前後——いずれも「メモリの会社の損益計算書」とは思えない水準です。

- 数字のインパクト — Q3 ガイダンスは 売上 $33.5B ± $0.75B・粗利率約 81%・調整後 EPS $19.15 ± $0.40。事前のアナリスト予想中央値は 売上 $34.66B・EPS $19.95 と、ガイダンスを上回る『また上振れ』が前提

- 構造の変化 — Q2 actual で DRAM が売上の 79%・$18.8B(YoY +207%)。HBM(高帯域メモリ)が DRAM 全体を押し上げ、2026 年の HBM 供給は完売。CEO はカンファレンスコールで「中期的に顧客需要の 50〜66% しか満たせていない"」と発言

- 市場の反応の論点 — 株価は決算前に 1,133.99 ドルの史上最高値。オプション市場が織り込む決算前後の予想変動率は ±17%。Q4 ガイダンスが $38B〜$40B を超えるか、HBM4 の 2027 年配分の手応えが出てくるかが、Buy-the-Dip か Sell-the-News かを分ける鍵

「メモリは景気循環の代名詞」だったのは、つい3年前まで"——本稿は、この巨大な構造変化を (1) ガイダンスと業績の絶対値・(2) HBM 完売が意味する『供給制約』の利益構造・(3) 投資家・FP&A が読むべき次の論点 の3層で平易に解きほぐします。

詳細 — 何が「ガイダンス通り」でない決算になったのか

Q3 FY26 ガイダンスのレベル感 — 「2024 年の通期売上を1四半期で稼ぐ」

まず、ガイダンスの絶対値の異常さを抑えます。

マイクロンの FY2024 通期売上は約 $25B。

今回の Q3 ガイダンス $33.5B は、わずか1四半期で 2024 年通期を上回る水準です。

AI 需要が始まる前の FY2023 通期売上は $15.5B でしたから、3年で売上規模が約 2 倍以上に拡大しています。

補足: マイクロン Q3 FY26 ガイダンスと事前コンセンサス

- 売上ガイダンス — $33.5B ± $0.75B(会社公表、Q2 決算時点)

- 粗利率ガイダンス — 約 81%(同上、調整後 Non-GAAP ベース)

- EPS ガイダンス — $19.15 ± $0.40(同上)

- アナリスト予想中央値 — 売上 $34.66B・調整後 EPS $19.95(FactSet 集計、決算直前)

- 過去4四半期の EPS サプライズ平均 — +21.7%(事前予想を平均で約2割上回って着地)

- 決算前株価 — 6 月 23 日終値で史上最高値 $1,133.99、決算前後のオプション織り込み変動率 ±17%

ポイントは、「会社ガイダンスをアナリストが既に上回って想定し、市場はその上振れガイダンスをさらに上回って想定する」 という、需要超過下での『二段階の上振れ前提』が織り込まれていることです。

HBM が利益構造を作り変えた — DRAM 79%・YoY +207%

Q3 actual を待つ必要はありません。Q2 FY26(2026 年 2 月期)の actual だけ見ても、構造変化は明白です。

補足: マイクロン Q2 FY26 actual(2026 年 2 月期)の内訳

- 総売上 — $23.9B(YoY +196% =前年同期から約 3 倍)

- DRAM 売上 — $18.8B(売上比 79%・YoY +207%)

- NAND 売上 — $5.0B(売上比 21%・YoY +169%)

- 粗利率 — 既に 70% 台後半に到達(Q3 ガイダンスはこれを 81% に押し上げる前提)

- 特記 — 「メモリ事業は循環産業」という従来の常識から、4四半期連続の単四半期売上記録更新

DRAM 売上 $18.8B のうち、相当部分が HBM(High Bandwidth Memory) です。

HBM は通常 DRAM を3次元的に積層し、データセンター GPU の近傍に置く構造を持つメモリで、Nvidia の H100 / B100 / Vera Rubin プラットフォーム、AMD MI300 シリーズなどに必須の部材。

マイクロンは SK ハイニックス・サムスン電子と並ぶ 3 社寡占 の一角を占めています。

「完売」状態が利益構造を変える理由

「需要が供給を上回っている」という状態は、利益構造そのものを変えます。

マイクロン CEO の Sanjay Mehrotra 氏は Q2 のカンファレンスコールで、「HBM については 2026 年の供給能力はフル・コミット済(fully booked)。中期的にも顧客需要の 50〜66% しか満たせていない」と明言しました。

補足: HBM 完売がもたらす3つの構造変化

- 価格決定権の逆転 — 顧客(Nvidia 等)が「値段を提示して買う」のではなく、サプライヤーが「数量を割り当てて売る」構図。価格はメモリ業界の歴史で異例の『前年比プラス』が継続

- 稼働率の安定 — 工場稼働率が常時 100% 近傍。従来は需要急減で稼働率が 60% 台まで落ちるのがメモリ業界の景気循環の本質だったが、それが消える

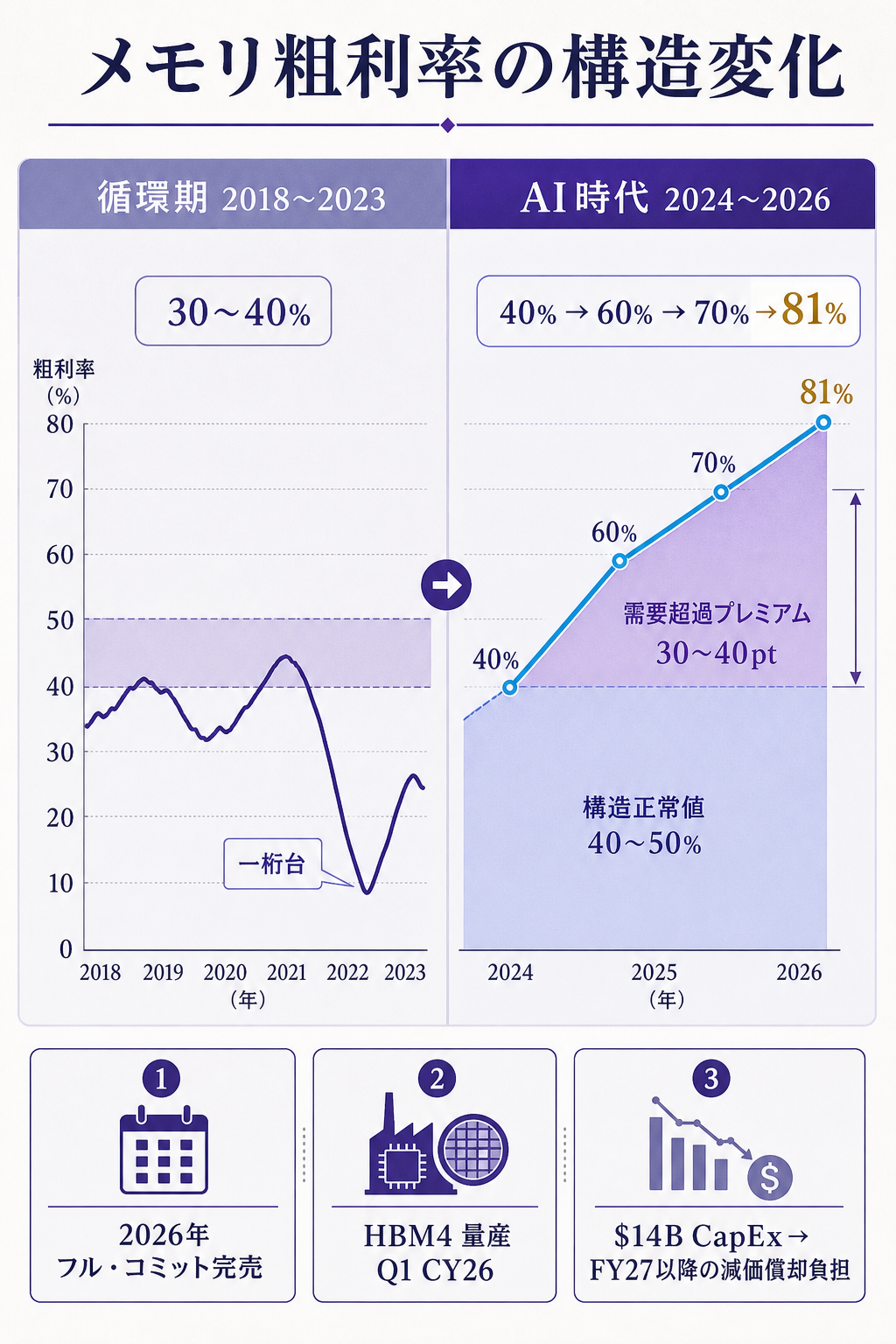

- 粗利率の異常値化 — メモリ業界の歴史的な粗利率は 30〜40% が中心、循環の谷では一桁台かマイナス。今期は 81% と、ソフトウェア・SaaS 並みの水準

つまり、メモリの「コモディティ性」が、AI データセンター向け HBM の「準カスタム部材」化によって変質しているのです。「需要 ≫ 供給」が3年続けば、それはもう循環産業ではない——という主張が、決算ごとに裏付けを得ている状態です。

Q4 ガイダンスと HBM4 — 市場が「次に見る」もの

Q3 ガイダンスを上回って着地しても、株価が動くかどうかは別問題です。今回の決算で本当に問われるのは、Q4 FY26 ガイダンスの水準と、HBM4 の量産・配分の手応えの2点です。

補足: 決算後に市場が注視する論点

- Q4 FY26 ガイダンス — 売上ガイダンスが $38B 〜 $40B 超 なら株価は反応継続、$37B 以下なら『需要ピーク説』で売られる可能性

- HBM4 の進捗 — HBM4 は Nvidia の次世代 GPU プラットフォーム『Vera Rubin』に採用。Q1 CY2026(暦 1 〜 3 月)に量産開始、歩留まり立ち上がりは HBM3E より速いペース

- 2027 年の HBM 配分 — 2026 年は完売済み。2027 年の HBM 配分とそれに対する顧客との契約構造(年単位の前払いコミットメント有無)が、長期成長率の確度を決める

- 設備投資 — ガイダンスでは FY2026 設備投資が $14B 規模(前年 $8B から +75%)。償却負担が来年以降にどう乗ってくるかが、粗利率持続性の論点

もし深堀するなら

ここから先は、本件を「マイクロンの好決算」で終わらせず、自社の事業判断や投資シナリオに繋げるための「もう一段の問い」です。

- AI 需要は『前借り』ではないのか — マイクロンの HBM 需要は、hyperscaler 4社(Microsoft・Google・Meta・Amazon) の AI データセンター設備投資に強く連動しています。これらの hyperscaler の合計設備投資は 2026 年で 約 4,000 億ドル超 と予想され、対前年比 +50% 超。一方、AI ワークロードからの売上回収のペースが設備投資ほどには伸びていないという指摘も増えています。「サプライ側の歴史的好決算」と「需要側の投資回収未確認」のミスマッチが、メモリ業界のリスクシナリオの本丸。

- HBM の3社寡占はいつまで続くか — SK ハイニックス(首位)・サムスン電子(追い上げ)・マイクロン(追い上げ)の3社寡占構造は、HBM3E〜HBM4 までは堅い見込み。ただし 中国の CXMT(長鑫存儲)が DDR5 を低コストで投入、サムスンが HBM3E で苦戦から復活すれば供給バランスは変わる。「完売・配給」状態が崩れた瞬間、価格は急落する——これはメモリ業界の歴史が繰り返し示してきたパターン。

- 設備投資の重みが来期以降の損益に効く — マイクロンは FY2026 設備投資 $14B(過去最高)。償却負担は売上の 10% 前後に増える計算で、Q3 の粗利率 81% が来年以降そのまま続くわけではない。「需要は強いが、減価償却の波が来る」という FY27〜FY28 の粗利率推移は、長期投資家がモデルで詰めるべき論点。

- 日本の関連銘柄への波及 — マイクロンの HBM パッケージング工程には、日本の素材・装置メーカー(信越化学・JSR・東京エレクトロン・アドバンテスト・SUMCO)が深く関わっています。Q3 マイクロン決算 → 日本 HBM サプライチェーン銘柄の連れ高、というパターンは 6 月の日経 72,000 円突破にも寄与した構図(日経平均72000円-1銘柄で指数10%を持つ国の景色 を参照)。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A 部門の視点で、この「マイクロンの異常な利益構造」をどう自社の事業ポートフォリオ管理や予算編成に落とすかの深掘りです。

「需要超過」局面の損益は『過剰利益』として分解する — マイクロンの粗利率 81% は、(a) 構造的に正常な粗利率(おそらく 40〜50% 程度)と、(b) 需要超過によるスポット的な上乗せ(30〜40 ポイント) の合算と見るのが教科書的です。

FP&A の予算編成では、「今期の利益は a + b に分解できるか、b は何年続くか"」を毎四半期問い直すロジックが要ります。

「構造利益(a)でカバーできない投資コミット」をするのは、需要が反転したときに最も傷つくパターン。

マイクロンの $14B 設備投資が、もし b 側の利益を当てにしているなら、需要転換時の損益直撃リスクは大きい——という読み方をすべきです。

同業3社寡占の財務メトリクスを並べる — 自社事業が「数社寡占」の構造を持つ場合、競合の最新四半期の 粗利率・営業利益率・設備投資比率(CapEx / Sales)・在庫日数 をダッシュボードで並べるのが基本動作です。

マイクロン Q3 では、SK ハイニックス(先行)の同四半期決算(4 月発表)・サムスン電子のメモリ事業セグメント(半期報告書)と並べて、「3社全員が同じ方向に動いているか、それとも1社だけ突出しているか」 を見る。1社だけ突出して粗利率が高い場合は、需要超過か、または特殊要因(一時的なアロケーション偏り)の可能性。

FP&A 担当者は、これを「業界レベルの先行指標」として自社の収益見通しに使えます。

設備投資の『減価償却タイムバラ』を年次計画に組み込む — マイクロンが FY2026 に $14B 投じた設備の減価償却は、FY2027〜FY2032 にかけて毎年 $2.3B 前後(耐用 6 年仮定) として COGS に乗ります。

これは Q3 の粗利率 81% の前提では織り込みきれていない『未来の重し』。

自社で大型設備投資(工場・データセンター・物流拠点)を計画している場合、「投資年の損益にはほぼ影響しない」設備が、3〜6 年後に粗利率を 3〜5 ポイント押し下げる ことを年次計画書に明示するのが、IR・社外取締役からの信頼を得る基本動作です。

試算例(FP&A 担当向け) — 売上 2,000 億円・粗利率 40% の専門部材メーカーが、AI ブームで「自社製品が部材アロケーション制」に変質し、需要超過で粗利率が 65% に急上昇したケースを想定。現在の粗利率 65% を恒久的と見るか、25 ポイントの『需要超過プレミアム』が乗っていると見るかで、3年後の DCF 評価は約 30〜40% 変わります。

FP&A は経営層に対し「現在の粗利率は構造正常値 X% + 一時プレミアム Y%、Y は需要転換で消える前提で長期 CapEx を判断すべき"」という分解を提示するのが、需要超過局面で最も価値の高い貢献です。

まとめ

- マイクロンは 2026 年 6 月 24 日(米時間)に Q3 FY26 決算発表。会社ガイダンスは 売上 $33.5B±0.75B・粗利率約 81%・調整後 EPS $19.15±0.40

- アナリスト中央値は 売上 $34.66B・EPS $19.95 と『ガイダンス上振れ』前提、過去 4 四半期の EPS サプライズは平均 +21.7%

- Q2 actual ですでに DRAM が売上の 79%・$18.8B(YoY +207%)。HBM が利益構造を作り変えた本丸

- HBM の 2026 年供給はフル・コミット完売、CEO は「中期的に顧客需要の 50〜66% しか満たせていない」と明言

- 市場が注視するのは (1) Q4 ガイダンスが $38B〜$40B 超を出すか・(2) HBM4 の量産進捗・(3) 2027 年の HBM 配分と長期コミット契約構造

- FP&A 視点では「今期の粗利率は『構造正常値 + 需要超過プレミアム』に分解できるか、プレミアムは何年続くか"」を四半期ごとに問い直すロジックが必須。$14B の設備投資の減価償却は FY27 以降に粗利率を 3〜5 ポイント押し下げる重しになる

理解度チェック

Q1. マイクロンが公表した Q3 FY26 の粗利率ガイダンスはどの水準ですか?

- A. 約 35%(メモリ業界の歴史平均並み)

- B. 約 55%(半導体ファウンドリ並み)

- C. 約 81%(ソフトウェア・SaaS 並み)

- D. 約 95%(製薬の特許薬並み)

解答

C. 約 81%。

Non-GAAP 調整後ベース。

メモリ業界の歴史的な粗利率は 30〜40% が中心で、循環の谷では一桁台かマイナスになる時期もある。

今期の 81% は、HBM 供給制約による『需要超過プレミアム』が大幅に乗った状態と読むのが教科書的。

Q2. マイクロン CEO Sanjay Mehrotra が Q2 決算コールで述べた HBM の供給状況として正しいのは?

- A. 2027 年まで生産能力に余裕がある

- B. 2026 年の供給はフル・コミット済、顧客需要の 50〜66% しか満たせていない

- C. 中国勢の参入で価格競争が激化している

- D. NAND と統合して低価格モデルにシフトする計画

解答

B. 2026 年の供給はフル・コミット済、顧客需要の 50〜66% しか満たせていない。

Mehrotra CEO の発言は IG / Yahoo Finance / Pure AI の複数二次で一致して引用。

価格決定権がサプライヤー側に移った稀有な局面で、これがメモリ業界の歴史的粗利率を塗り替えた本丸。

Q3. FP&A 視点で『需要超過プレミアム』を含む高粗利率の事業を評価する際の基本姿勢として最も適切なのは?

- A. 現在の粗利率がそのまま長期に続く前提で DCF を組む

- B. 現在の粗利率を『構造正常値 + 需要超過プレミアム』に分解し、プレミアムの持続期間を別途仮定する

- C. 競合の粗利率は無視して自社の数字だけで判断する

- D. 設備投資はキャッシュアウトのみ計上し、減価償却は無視する

解答

B. 構造正常値とプレミアムに分解し、プレミアムの持続期間を別途仮定する。

需要超過局面の利益を恒久と見ると DCF 評価が 30〜40% 過大になりやすい。

FP&A は経営層に「プレミアムが消えたときの長期粗利率と CapEx 回収可能性"」を併せて提示するのが、最も価値の高い貢献。

関連リンク

- 出典・一次情報

- 業界レポート(社内ナレッジ連動)

- 関連の既出記事

- 2026-06-23_Micron-Anthropic-戦略提携-HBM争奪戦

- 日経平均72000円-1銘柄で指数10%を持つ国の景色

- フジクラ-5803-2027年3月期通期予想-上方修正

出典・factcheck

- primary_source_url: Micron Investor Relations(Q2 FY26 公式リリース)。Q2 actual の DRAM/NAND 内訳・粗利率・YoY 成長率を再現性ありで確認

- secondary_source_url: GlobeNewswire(Q3 決算カンファレンスコール日時告知 = 2026-06-24 14:30 MT)

- source_confidence: Medium(Q3 actual の確定数値は本稿執筆時点で米時間直後のため未取得。会社公表 Q3 ガイダンス・Q2 actual・CEO 発言・アナリスト中央値は複数二次で一致)

- verification_note: Q3 actual のフル数値(売上・EPS 確報、Q4 ガイダンス、HBM4 進捗の具体定量)は 2026-06-25 JST 早朝に IR から公表され、業界紙が翌営業日中に配信予定。本稿は『会社ガイダンス』『Q2 actual』『事前アナリスト予想』『CEO カンファレンスコール発言』に依拠し、未確定の Q3 actual 数値は本文で『予想値』『中央値』と明記。HBM 供給状況・粗利率の構造分析は本稿の解釈であり、マイクロンの公式見解ではない。