『5年で営業利益が99%消えた』老舗スーパーを、ドン・キホーテが120店ごと飲み込んだ日 — PPIH流『業績不振M&A』の勝ち筋

【経済・食品スーパー】連載・投資・決算【経済・百貨店GMS】【横断・M&A】【市場・株式】

#investment-news#PPIH#Olympic#M&A#小売

目次

『5年で営業利益が99%消えた』老舗スーパーを、ドン・キホーテが120店ごと飲み込んだ日 — PPIH流『業績不振M&A』の勝ち筋

概要

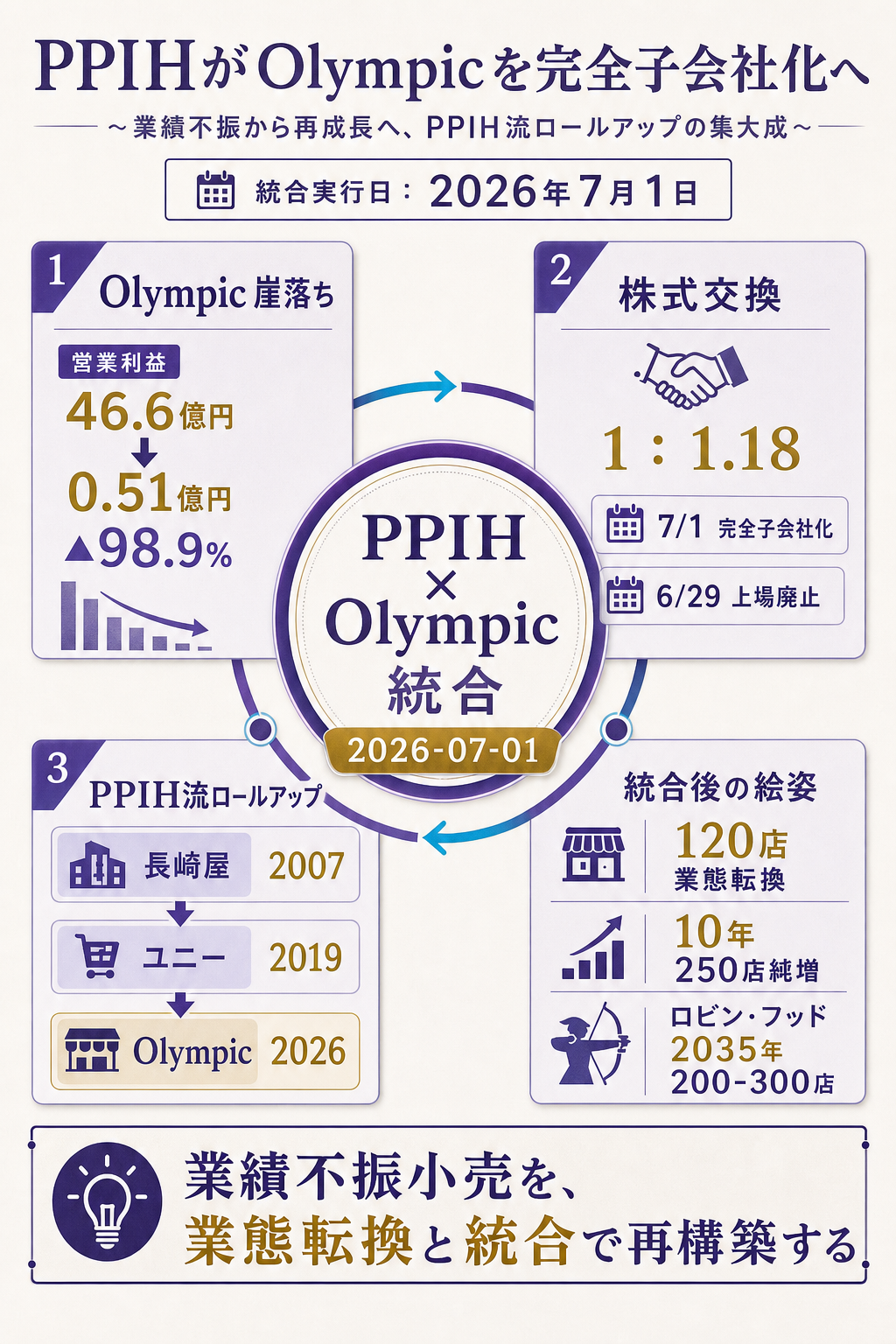

「5年間で営業利益が46億円から5,100万円へ、98.9%消えた」——そんな崖を転げ落ちる老舗スーパーが、2026年7月1日付で『ドン・キホーテ』の運営会社に丸ごと飲み込まれます。

買収する側は、ディスカウントの代名詞である パン・パシフィック・インターナショナルホールディングス(PPIH、東証プライム・7532)。

買収される側は、首都圏で約 120店舗 のスーパーを構える Olympicグループ(旧東証スタンダード・8289)。

本日付の株式交換でOlympicはPPIHの完全子会社となり、6月29日には 60年以上続いた上場会社の歴史にいったん幕 が下ろされました。

- 取引の規模感 — Olympic株1株に PPIH株1.18株 を割り当てる株式交換。Olympicの直近期売上は 986億円、店舗数約120、本日付で上場廃止&PPIH完全子会社化

- 買収対象の崖落ち — Olympicの営業利益は 5期で46.6億円→0.51億円(▲98.9%)、経常利益は 45.7億円→▲1.6億円 の赤字転落。3期連続最終赤字の見込み。「物価高・競争激化・労務費/物流費高騰」が直撃

- PPIHの戦略意図 — Olympicの120店舗を 『MEGAドン・キホーテ』『ドン・キホーテ』『ロビン・フッド』へ業態転換。今後10年で約250店舗の純増、新業態ロビン・フッドは 2035年までに200〜300店舗 の旗艦化を狙う『ロールアップ戦略』

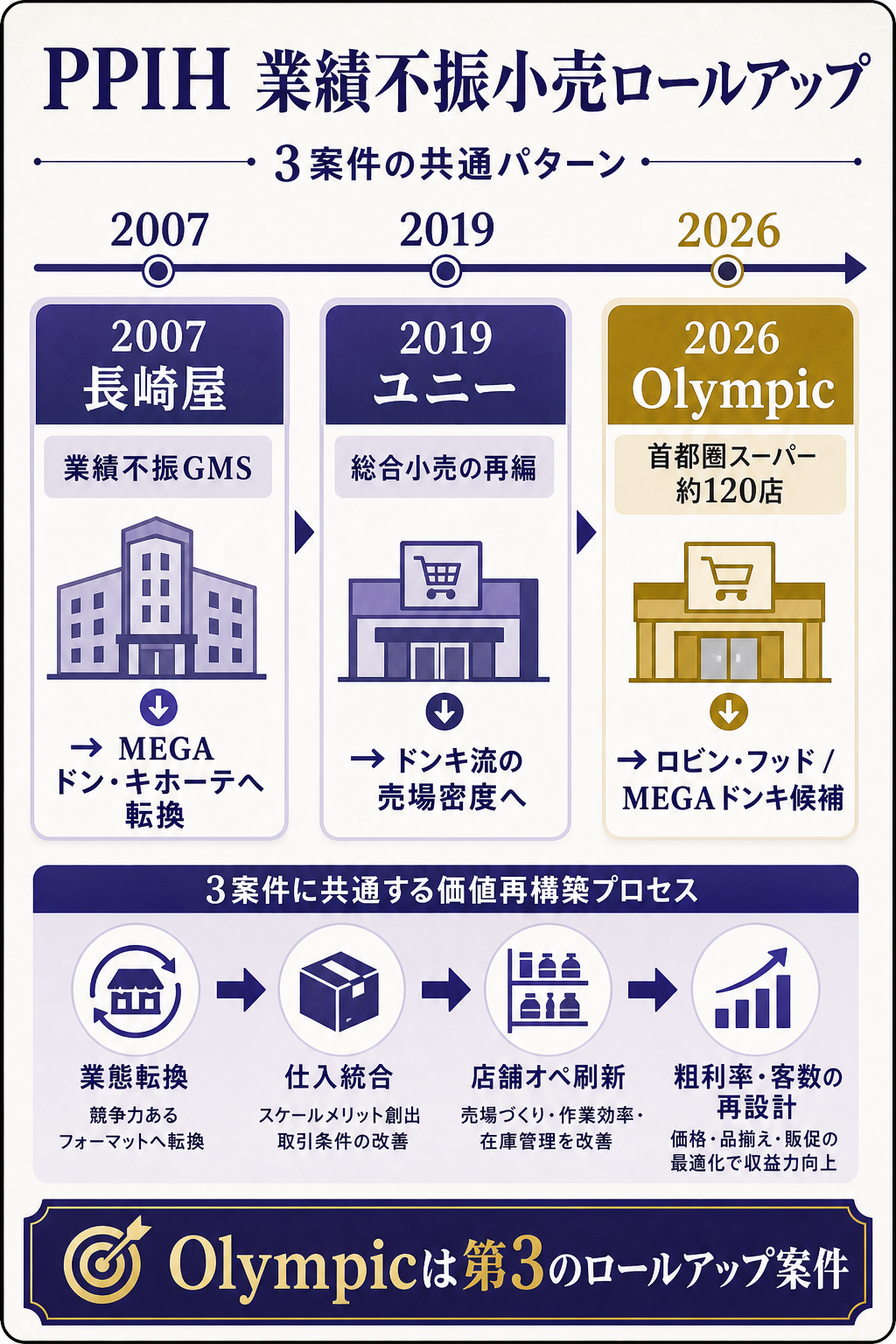

「業績不振の上場小売を、業態転換とコスト統合で稼ぐ会社に作り替える」——PPIHは過去にも長崎屋(2007年)、ユニー(2019年)を同じ流れで取り込んできました。

今回のOlympic取り込みは、『首都圏スーパー版・第3のロールアップ』 として、PPIHの中期成長戦略の中核に位置づけられています。

本稿はこの統合を (1) Olympicの崖落ち・(2) PPIH流ロールアップの仕組み・(3) 投資家・FP&Aが読むべき次の論点 の3層で平易に解きほぐします。

詳細 — 何が起きたのか、なぜ「今」なのか

Olympic — 業界平均ではなく『個別の崖』が落ちた

まず、買収される側のOlympicがどれだけ厳しい状況にあったかを数字で抑えます。

補足: Olympicグループの直近5期業績推移

- 売上高 — 2021年2月期 1,077億円 → 2025年2月期 986億円(▲91億円・▲8.4%)

- 営業利益 — 2021年2月期 46.6億円 → 2025年2月期 0.51億円(▲98.9%)

- 経常利益 — 2021年2月期 45.7億円 → 2025年2月期 ▲1.6億円(赤字転落)

- 店舗数 — 都内中心に 約120店舗

- 創業 — 1962年、地域密着型ディスカウントスーパーとして首都圏で60年以上の歴史

- 直接要因 — 物価高による個人消費低迷/異業態(ドラッグストア・コンビニ・EC・ディスカウンター)との競争激化/労務費・光熱費・物流費の上昇

ここで重要なのは、売上の減少幅(▲8.4%)に対して、利益の減少幅が異常に大きい(▲98.9%) ことです。

これは典型的な 『コスト構造が固まったまま、トップラインが少し落ちた』 状態で、固定費比率が高い小売業ではよく起きる現象です。

補足: なぜ売上▲8%で利益が▲99%になるのか — 小売業の損益構造

- 粗利構造は変えにくい — 食品スーパーの粗利率は 25〜28%程度 で構造的にほぼ固定。仕入価格を下げるには規模の経済か業態の組み換えが必要

- 販管費の硬直性 — 人件費・賃料・水光熱費・物流費は 店舗数と立地に紐づき短期で減らせない。労務費・物流費は2022年以降に賃上げと運送料改定で構造的に上昇

- 損益分岐点が前進 — 同じ売上規模でも、コストが上がると 損益分岐点売上高 が前進。Olympicの場合、5年前と同じ売上を作っても利益が出にくい構造になっている

- 3期連続最終赤字 — この体力では銀行借入の継続交渉やリストラ原資の確保が難しくなり、『独立企業として残るか、より強いプラットフォームに乗るか』 の選択を迫られる

この『プラットフォームに乗る』選択肢として、PPIHが浮上しました。Olympicは『東京を中心に住宅街に深く根を張った120の生鮮拠点』というアセットを持つ——これがPPIHにとって、自前で10年かけて出店しても作れない、希少な買収対象だったわけです。

PPIH — 何を買って、何に変える気か

買収する側のPPIHは、ドン・キホーテ業態を主軸に、長崎屋・ユニーを取り込んできた『業態転換ロールアップ』のプロ です。

補足: PPIHの『業績不振小売ロールアップ』の歴史

- 2007年 — 長崎屋を買収(当時:百貨店・GMS業態で経営不振)。MEGAドン・キホーテ業態の素地に活用

- 2019年 — ユニーを買収(コンビニ事業 サークルK サンクスと分離後)。同じくMEGAドン・キホーテへの業態転換と複合店化を推進

- 2026年7月1日 — Olympicを買収(首都圏の食品スーパー)。新業態『ロビン・フッド』のテストベッド/首都圏スーパー網の中核に位置づけ

- 共通パターン — 買収時点で営業利益が著しく毀損した『救済M&A』を、業態転換と仕入統合で再生。仕入の規模拡大・販促統合・店舗オペレーションのドンキ流リファイン

『高くなった日本の生活コスト』に対して、PPIHが提供できる答え=低価格×品揃え密度×探検型売場 が、ロールアップの中核仮説です。

統合のスケジュールとストラクチャー

補足: 統合の要点(株式交換・上場廃止・実施)

- 株式交換契約締結 — 2026年4月6日、両社取締役会で承認・両社プレスリリース

- 株式交換比率 — Olympic株1株 : PPIH株1.18株 をPPIHが新規発行のうえ割当

- Olympic上場廃止 — 2026年6月29日(最終売買日6月26日、東証スタンダード市場)

- 株式交換効力発生日(経営統合実施日) — 2026年7月1日

- 統合後の体制 — Olympicは PPIHの完全子会社 として存続。当面はOlympic業態を維持しつつ、段階的に『MEGAドン・キホーテ』『ドン・キホーテ』『ロビン・フッド』への業態転換を進める

ここで注目すべきは、現金を使わない『株式交換』方式 であることです。

PPIHは 新株を発行してOlympic株主に渡すだけ で買収を成立させており、財務負担はM&A費用と統合費用に限られます。

一方、PPIH側の既存株主から見れば 新株発行による1株あたり利益(EPS)希薄化 のリスクと、Olympic統合シナジーの規模感 を天秤にかける形になります。

統合後の絵姿 — 「ロビン・フッド」を中核に、首都圏250店舗の純増

PPIHが描く統合後の絵姿は、Olympicの120店舗を『業態の選択肢』として扱う という考え方です。

補足: PPIHが公表している中期目標

- PPIH全体 — 今後10年で約250店舗の純増 を計画。出店余地が限られた首都圏で『新店ゼロから120店』はほぼ不可能だが、Olympic取り込みで一気に達成

- ロビン・フッド業態 — 食品中心のディスカウント業態として2025年に始動。2035年までに200〜300店舗 の主力候補

- MEGAドン・キホーテへの転換 — Olympic店舗のうち、立地・面積が合致するものから順次転換。住宅街密着型を維持しつつ、ドンキ流の『非食品も含む密度の高い売場』に変身

- PPIH本体の業績 — 既存店売上は引き続き堅調、海外(パンパシ)事業の伸長と国内ロールアップが同時並行で進む構図

『Olympicを買った』ではなく『Olympicを材料に首都圏ディスカウント網を再構築した』 ——これがPPIHが描いている本当のシナリオです。

もし深堀するなら

ここから先は、本件を「PPIHのまた1件の買収」で終わらせず、自社のM&A判断や投資シナリオに繋げるための「もう一段の問い」です。

- 『業績不振M&Aの再生』はどこまでが模倣可能か — PPIHの長崎屋(2007)・ユニー(2019)・Olympic(2026)の3例は、いずれも『業態転換で粗利率と客数を底上げできた』前提 で成立しています。今回のOlympicは首都圏住宅街の食品スーパーであり、これまでの郊外GMS型とは立地特性が異なる点が見どころ。業態転換が効く立地と、効かない立地の見極め が、ロールアップの再現性を分ける論点。

- 株式交換比率1.18の意味 — Olympic株1株:PPIH株1.18株は、両社の株価と発行株式数、シナジー期待値を反映した『等価交換ライン』。Olympicの業績がこれ以上悪化していたら、比率が下方修正される可能性もあった わけで、4月6日時点の比率はOlympicの『資産価値(首都圏120店)』を相応に評価した数字と読むのが妥当。今後、PPIH株主の側からは「業態転換コストとシナジー実現までの期間」を厳しく見られる局面が来る。

- 首都圏小売業の構造変化 — Olympicの崖落ちは個別事象ではなく、首都圏食品スーパー業界の構造的なヘッドウィンド の一断面。同じ首都圏スーパーである サミット(住友商事系)・ライフコーポレーション・ヤオコー・マルエツ(U.S.M.H) なども賃上げと電気代高騰の影響を受けており、PPIHのOlympic取り込みは 『首都圏小売の再編加速』の引き金 になる可能性。次に動くのはどこか、業界レポート(小売業主要プレイヤー比較)と併せて読み解くべき論点。

- ドン・キホーテ業態の海外展開との関係 — PPIHの成長エンジンは 海外パンパシ(東南アジア・米国・香港) で、Olympic買収は『国内ロールアップでキャッシュフローを安定化させ、海外投資の原資にする』戦略の一部と読めます。海外投資の損益と国内ロールアップの統合費用の重ね合わせ が、PPIH連結業績の今後数年の見方を決める。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A部門の視点で、この『業績不振M&A』をどう自社のM&A戦略・投資判断・買収後計画(PMI)に落とすかの深掘りです。

『高値で買って成長を期待する』M&Aと『低値で買って再生する』M&Aの目的関数は別物 — PPIH流ロールアップは 買収時点の利益はほぼゼロを織り込み、業態転換後の再生利益で投資回収する モデルです。

会計上は『のれん』が小さく済む(買収プレミアム = 純資産簿価との差額が小さい)一方、統合費用と業態転換投資が買収後2〜3年に集中して発生 する。

FP&Aは経営層に対し、「買収PRの『シナジーXX億円』は何年で・どんなコストの後に出るのか」を毎四半期トラッキングする年次計画書を提示するのが基本動作です。

買収時に描いたシナリオが2年経っても進捗しなければ、減損のトリガー になる可能性も視野に入れる。

株式交換M&Aの『見えない希薄化』を可視化する — 株式交換は 現金を使わないM&A で、買収企業のEPS(1株当たり利益)が一時的に希薄化します。

Olympic統合では、PPIHの新規発行株式数は Olympic発行済株式 × 1.18 で計算され、これが PPIH の発行済株式数に上乗せされる。シナジー実現前の段階では、買収後のEPSは確実に下がる ため、FP&A は経営層・IR に対し「買収完了時点のpro forma EPS(プロフォーマEPS=シナジーゼロを織り込んだ希薄化後EPS)」を明示するのが、株主とのコミュニケーションで信頼を得る基本動作。

EPS の回復タイムラインを年次計画に明記し、その年に達成しなければ 買収シナリオの再評価 を行う運用が望ましい。

『過去の自社M&A事例』をベンチマークにシナジー予測の精度を上げる — PPIHが過去の長崎屋・ユニー買収で何年かけて何のシナジーを出したかは、有価証券報告書・決算説明資料・M&A後の セグメント開示 から追える。過去のM&A2件で出した『買収後3年の営業利益寄与』『業態転換コストの実額』『客数・客単価の変化率』 を内部ベンチマーク化し、Olympic案件に当てはめる作業は、PPIH自身のFP&Aが必ずやっているはず。

自社で同種のM&Aを繰り返している企業の FP&A 担当者は、『過去案件のシナジー実績 vs 当時の見通し』を比較した1枚スライド を毎M&A後に作っておくと、次の案件の見通し精度が劇的に上がる。

試算例(FP&A担当向け) — 売上 1,000 億円・営業利益率 0.5% の小売子会社を取り込んだ場合、業態転換と仕入統合で粗利率を 1.5pt 改善できれば、営業利益は 15 億円増(売上 1,000 億 × 1.5%)。

元の営業利益 5 億円が 20 億円に化ける計算です。

一方、業態転換投資(店舗改装・看板・什器・在庫切替)が ==1 店舗あたり 5,000 万円 × 120 店舗 = 60 億円、3 年で均等償却するなら年 20 億円の追加コスト。『シナジー実現と転換コストが同じ時期に重なる』== ため、買収後2〜3年は連結営業利益への寄与がほぼゼロになりうる、というのが救済M&Aの典型パターン。

FP&A はこの 『シナジーと転換コストのタイムバラ』 を毎四半期更新し、減損リスクを早期警戒するのが価値ある仕事です。

まとめ

- 2026年7月1日付、パン・パシフィック・インターナショナルホールディングス(PPIH・7532)が首都圏スーパー大手 Olympicグループを株式交換(1株:1.18株)で完全子会社化

- Olympicは 5年で営業利益が46.6億円→0.51億円(▲98.9%)、経常利益は赤字転落、3期連続最終赤字見込み。物価高・競争激化・労務費高騰が直撃した『個別の崖落ち』

- PPIHは 長崎屋(2007)・ユニー(2019)に続く3例目の業績不振M&A。Olympicの 120店舗を『MEGAドン・キホーテ』『ドン・キホーテ』『ロビン・フッド』へ業態転換 し、首都圏ディスカウント網を再構築

- PPIHの中期目標は 10年で250店舗の純増、ロビン・フッドは2035年までに200〜300店舗。Olympic買収はこの目標達成の中核

- 株式交換M&Aは 買収後2〜3年に統合費用・業態転換投資が集中 し、EPS希薄化と一時的な利益寄与ゼロを伴う典型パターン。FP&A視点では『シナジー実現と転換コストのタイムバラ』を毎四半期トラッキングするのが基本動作

理解度チェック

Q1. Olympicグループの直近5期(2021年2月期→2025年2月期)の業績推移として正しいのは?

- A. 売上・営業利益ともに伸長

- B. 売上が約8%減少する一方、営業利益は約99%減少して0.51億円に

- C. 売上は2倍に伸びたが営業利益は赤字転落

- D. 業績はほぼ横ばいで、買収理由はESG観点のみ

解答

B. 売上は▲8.4%(1,077億→986億)にとどまるのに対し、営業利益は▲98.9%(46.6億→0.51億)へ崖落ち。

これは『粗利率はほぼ固定・販管費は硬直的・売上少し減で損益分岐点が前進』という、固定費比率の高い小売業に特有のパターン。

経常利益も45.7億→▲1.6億で赤字転落、3期連続最終赤字の見通しが買収の引き金になった。

Q2. PPIHのOlympic買収のストラクチャーとして正しいのは?

- A. 現金 2,000 億円での TOB(株式公開買付)

- B. Olympic 株1株に対し PPIH 株 1.18 株を割り当てる株式交換、Olympic は 7 月 1 日付で完全子会社化

- C. 業務提携にとどまり、資本関係は持たない

- D. PPIH が 50% 取得し、共同経営

解答

B. 株式交換(Olympic 1株:PPIH 1.18株)、2026年7月1日付で完全子会社化。

現金を使わず PPIH の新株発行で買収を成立させる方式。

Olympic は 2026 年 6 月 29 日に東証スタンダード市場から上場廃止(最終売買日 6 月 26 日)。

PPIH 既存株主にとっては、新株発行による EPS の一時的希薄化と、シナジー実現の期待が天秤にかかる構図。

Q3. 『業績不振M&A』を FP&A 視点で評価する際の基本姿勢として最も適切なのは?

- A. 買収PRに記載されたシナジー金額をそのまま予算計画に反映する

- B. 統合費用・業態転換投資の発生タイミングと、シナジー実現のタイミングを別々にスケジュール化し、毎四半期更新する

- C. 株式交換M&Aは現金を使わないので EPS への影響はゼロと見なす

- D. 過去の自社M&A事例は時期が違うため、ベンチマークに使うべきでない

解答

B. 統合費用とシナジー実現のタイムバラを毎四半期トラッキング。

救済M&Aは買収後2〜3年に統合費用と業態転換投資が集中し、シナジー実現は更にその後にずれ込むのが典型。

FP&A はこの『コストとシナジーの時間差』を年次計画書で明示し、計画通りに進捗しなければ早期に減損リスクを警戒するのが価値ある仕事。

株式交換M&Aは新株発行による EPS 希薄化が確実に発生するため、買収完了時点のpro forma EPS を提示するのが IR でも基本動作。

関連リンク

- 出典・一次情報

- 業界レポート(社内ナレッジ連動)

- 関連の既出記事

出典・factcheck

- primary_source_url: Olympic グループ公式『株式交換契約締結及びPPIHの子会社異動のお知らせ』(2026年4月6日付)。本ページはランディング+PDFリンク構成のため、本稿執筆時点でPDF本文の自動取得は未実施。数値・株式交換比率・スケジュールは複数二次(日経新聞・流通ニュース・ダイヤモンド・チェーンストアオンライン・M&Aロイヤルアドバイザリー・advertimes)で一致確認

- secondary_source_url: ダイヤモンド・チェーンストアオンライン記事および流通ニュース記事を主軸に、Olympicの5期業績推移はadvertimesの分析記事に依拠

- source_confidence: Medium(一次PDFの本文照合が未実施。二次は複数で一致。統合実施日2026-07-01とストラクチャーは一次プレスタイトルから直接確認可)

- verification_note: Olympic公式PDFの本文取得は本稿執筆時点で未実施のため、株式交換比率1:1.18・Olympic 5期業績推移・店舗数約120・上場廃止日2026-06-29 は二次経由(複数一致)。PPIHの『10年で250店舗純増』『ロビン・フッド2035年に200-300店舗』はPPIH中期経営計画関連の流通ニュース・都市商業研究所記事の引用に依拠。Olympic買収後の業態転換ペース・統合シナジー金額は本稿執筆時点で両社未公表で、本文の試算例(粗利率1.5pt改善で営業利益15億円増等)は本稿の解釈・教材的試算であり、PPIHの公式見解ではない