『独立放送局』の看板を下ろし始めた日 — フジHDがSBIと組んで描く『稼げるコンテンツ』への大転換

【経済・ネットメディア】連載・投資・決算【経済・フィンテック】【横断・M&A】【市場・株式】

#investment-news#japan-corporate

目次

『独立放送局』の看板を下ろし始めた日 — フジHDがSBIと組んで描く『稼げるコンテンツ』への大転換

概要

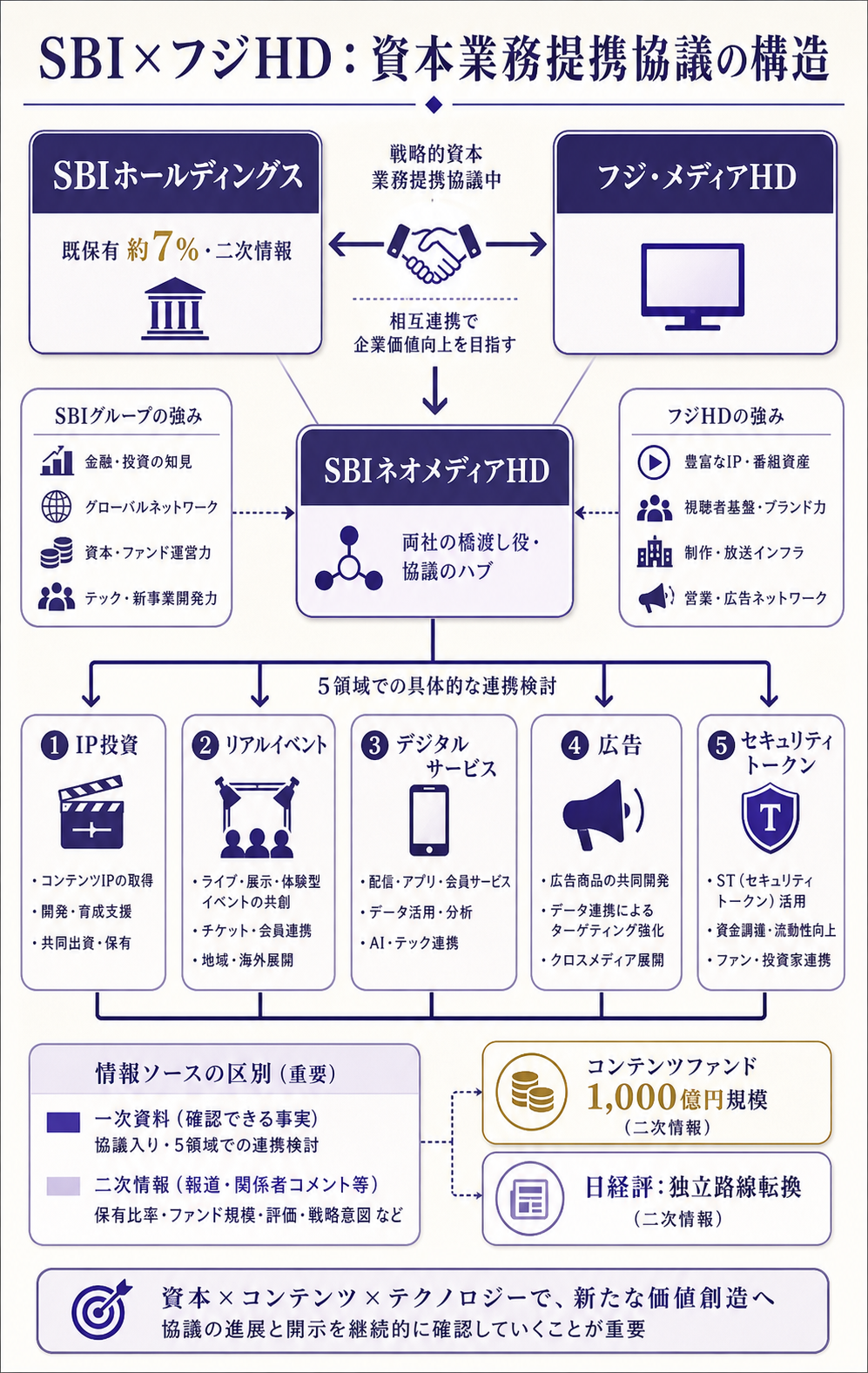

「『独立放送局』を旗印に掲げてきた日本のテレビ局が、ついに金融グループと正面から手を組む方向に動いた」——そんな潮目を告げる発表が、2026 年 6 月 26 日に出ました。SBI ホールディングスと、フジテレビを傘下に持つ フジ・メディア・ホールディングス(以下フジHD) が、戦略的資本業務提携に向けた協議の開始を共同で発表したのです。

SBIは既にフジHDの株を相当数保有していますが、それを「現在の資本の関係に加え」さらに踏み込んで業務まで一体化させる、というのが今回の協議の主旨です。

- 何が始まったか — SBI ホールディングスと SBI ネオメディアホールディングス(SBI 傘下)、フジHDの 3社が連名で、資本業務提携に向けた協議入りを発表。出資金額・スケジュール・対象事業は 「決定した事実はない」 と慎重表現で公表

- 連携を検討する5領域(一次資料) — ①コンテンツ・IP投資 ②リアルイベント・地域活性化 ③デジタルサービス・顧客接点 ④広告・マーケティング ⑤セキュリティトークン化を含む新流通形態——いずれも放送ビジネスの外側に広がる新領域

- 意味するもの(二次情報込み) — SBI は既に フジHDの約7%の株主(日経・Bloomberg 報道)、コンテンツIP 向けに 1,000億円規模の新ファンドを組成中とされ、フジHDも参画を検討。日経が「独立路線を転換し、コンテンツの共同制作へ」と評したように、長年「放送局は独立であるべき」という暗黙の慣行に風穴を開ける動きと読まれている

「テレビが斜陽産業と言われ続ける中、放送局はどう変身し、株主はどう動くのか"」——本稿は、この提携協議を、何が決まり何がまだ決まっていないか・5領域の意味するもの・FP&A から見た資本業務提携の読み解き方の3層で、やさしく解きほぐします。

詳細 — 「協議開始」という言葉の中身を読み解く

「決まっていること」と「決まっていないこと」を切り分ける

このニュースで最初にやるべきは、一次資料の言葉づかいに忠実になることです。SBI ホールディングスが公開した適時開示には、次のような重要な但し書きがあります。

補足: 一次資料が明言した範囲(決まっていること/決まっていないこと)

- 決まっていること — 「戦略的資本業務提携に向けた協議を開始する」という事実そのもの。共同検討の対象領域は5分野で合意。

- 決まっていないこと — 「具体的な提携内容、対象事業、出資の有無、出資時期、出資金額その他の詳細について決定した事実はない」。つまり「いつ・いくら・どう動くか」は未確定。

- 対象3社の連名 — SBIホールディングス/SBIネオメディアホールディングス/フジ・メディア・ホールディングス。SBI 側は持株会社とメディア系子会社の両方が前面に出る形。

- 経営陣コメント — 公式リリース本文には 経営者個別コメントの記載なし。代表者名のみ列記。

「資本提携協議入り」は Letter of Intent(LOI)相当の意思表示に近く、契約締結ではありません。

市場で語られる「1,000億円ファンド」「SBI 7%株主」といった具体数値は、現時点では 日経・Bloomberg・SB Bit など二次情報の補足 であり、一次資料の上では明示されていない点には注意が必要です(本稿では区別して扱います)。

検討される「5領域」が何を意味するのか

公式リリースが具体的に挙げた5領域は、従来の「放送・広告」ビジネスを大きく超える広がりを持っています。

補足: 5領域のそれぞれの意味(実務的な視点)

- ① コンテンツ・IP投資 — ドラマ・アニメ・映画の共同企画・制作と、既存IPの海外展開・グローバル配信。テレビ局の最大資産である「映像IP」を、放送枠の外で収益化する狙い。

- ② リアルイベント・地域活性化 — 音楽・ファッション・地域フェスなど、配信できない「現場」での収益化。コロナ後に強くなったリアル体験ビジネスへの展開。

- ③ デジタルサービス・顧客接点 — SBI が開発する金融アプリと、フジHDが持つ 視聴者基盤・会員基盤を組み合わせて、新しい顧客接点を作る発想。

- ④ 広告・マーケティング — テレビ広告枠と SBI 金融顧客データを掛け合わせた、ターゲティング広告の高度化が想定される領域。

- ⑤ セキュリティトークン化を含む新流通形態 — IP の所有権・配当権を ブロックチェーン上のトークンに小口化して流通させる新しい仕組み。SBI が国内最先端で進める領域。

5領域を貫く読み筋は、「映像コンテンツの IP を中心に、金融・デジタル・流通の機能を SBI 側から接合する」という構図です。

テレビ局を「放送する装置」から「IP を持つ会社」に再定義し、その IP を金融商品としても流通させていく——ここに 従来の独立放送局という発想にはなかった射程があります。

「独立路線」という言葉が外れていく構造

日経の報道は、今回の動きを 「独立路線を転換し、コンテンツの共同制作へ」 と評しました。

長年、日本のテレビ局には 「放送事業は独立した報道機関であるべき」 という暗黙のコードがあり、金融資本との一体化は警戒されてきました。

フジHDは過去にも複数の株主圧力を受けてきた歴史を持ちますが、既存の大株主と並んで業務まで合わせていくという今回の決断は、その暗黙コードからの離脱の第一歩と読まれています(解釈は二次情報・日経編集評価)。

なお、SBI 側が「現在の資本の関係に加え」と表現したのは、すでに既往の株式保有関係があることの確認。

日経・Bloomberg 報道によれば、SBI が 約7%を保有しているとされており、出資比率を維持または増加させながら業務提携を深める可能性があると示唆されています(二次情報)。

もし深堀するなら

ここから先は、この発表を「SBIとフジの1件」で終わらせず、日本の上場企業ガバナンスと資本市場の構造変化につなげるための「もう一段の問い」です。

- 「協議入り」を投資家がどう評価するか — 資本提携協議入りは 決定事項ではないため、株価の織り込みは限定的に始まり、続報(出資金額の確定・新ファンド組成・具体IPプロジェクトの発表)で段階的に動くのが通例です。「正式契約まではボラティリティが上がる」と覚えておくと、ノイズに流されにくくなります。

- メディア企業の「IPバリュー」が再評価される時代 — 今回の5領域のうち最も重要なのは ①コンテンツ・IP投資です。テレビ局の決算書では IP は資産計上されにくく、簿価と実質価値の乖離が大きい資産。海外ストリーミング企業が日本IPに高値をつける現象(ソニー・東宝・任天堂などの IP 提携)と同じ構造の中に、フジHDも置かれ始めたと読めます。

- 金融×コンテンツの「日本型」が出てくるか — 米国では Disney・Comcast のように、メディアと配信・テーマパークを統合する垂直統合が主流ですが、日本では金融(SBI)×メディアという別の組み合わせが試されつつあります。1,000 億円規模のコンテンツファンドが回り始めれば、国内 IP の調達・国際展開のスキームが大きく動く可能性があります(ファンド規模は二次情報)。

- アクティビズム後の「次の手」 — 過去のアクティビスト圧力が出尽くした企業(直近 6/25 の昇格記事『2026 株主総会 アクティビスト139議案・過去最多』も参照)で、経営側が能動的に資本提携を選ぶ というパターンは今後も増えそうです。「物言う株主」が騒いだ後の「物作る株主」をどう取り込むか、という構図への過渡期と読めます。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A 部門の視点で、この「資本業務提携協議入り」のニュースをどう自社の経営管理や M&A 検討に引きつけて読むかの深掘りです。

「契約締結」と「協議入り」を会計・予算で峻別する — 今回の発表は LOI 相当であり、契約締結ではありません。

FP&A の現場で類似案件が出たとき、「どの段階に到達したら予算・KPI に織り込むか」は厳密に切り分けるべきです。

具体的には、①協議入り=感応度ケースに「ある/ない」両建てで反映 → ②基本合意=中央ケースに織り込み → ③契約締結=確定計画に組み込み という三段階ゲートを社内で定義しておくと、報道に振り回されずに経営に説明できます。

「IP の簿価/実質価値乖離」を経営会議に持ち込む — メディア企業に限らず、製造業のブランド・特許、SaaS の顧客基盤、製薬のパイプライン等、「決算書には小さくしか乗らないが実質価値が大きい無形資産」は数多くあります。

FP&A は、自社の主要無形資産について 「もし第三者が買うとしたらいくらか」(取得想定価額)と「BS 簿価」の乖離を年1回見える化することで、経営の意思決定(売却・スピンオフ・パートナーシップ)の判断材料を提供できます。

今回のフジHDの IP は、まさにこの乖離が大きい資産の典型です。

「資本業務提携の5領域」を自社でテンプレ化する — 今回 SBI・フジHDが挙げた5領域(IP投資/リアルイベント/デジタルサービス/広告/新流通)は、他社の資本業務提携でもほぼ同じカテゴリ で出てきます。

FP&A は、自社の資本業務提携検討の際に「この5領域それぞれで、相手と何を一緒にやるとどれだけの売上/コスト効果が出るか」を 感応度マトリクスとして経営に提示すると、CEO 同士の握りに引きずられて中身が薄くなる事故を防げます。

試算例(IP 共同投資の損益分岐) — 仮に、フジHDと SBI が 総額 100 億円のドラマ共同企画 に投資し、フジHDが50%(50億円)を負担するとします。

海外配信権・IP使用料で 年間 8 億円 の収益が見込め、初期費用回収後はほぼ全額が 利益貢献になるとします。

投下資本回収は単純計算で 50÷8≒6.3 年。

これが企業価値評価で正当化されるためには、IP の「賞味期限」が10年以上ある作品(息の長いシリーズ化が見込めるドラマ・アニメ)であることが必須です。

FP&A は、「単発か・シリーズ化可能か」「海外配信権の有効期間は何年か」を初期段階で必ず精査し、経営に提示すべきです(数値はあくまで例示)。

まとめ

- SBI ホールディングスとフジ・メディア・ホールディングスは 2026 年 6 月 26 日に資本業務提携協議入りを共同発表

- 検討領域は 5分野(IP投資/リアルイベント/デジタルサービス/広告/セキュリティトークン)。 具体的な出資金額・時期・対象事業は未確定

- 一次資料は慎重表現(「決定した事実はない」)。「SBI 7%株主」「1,000億円ファンド」は日経・Bloomberg 等の二次情報補足

- 日経評として 「独立路線の転換」 と位置づけられ、テレビ局=独立報道機関という長年の暗黙コードからの離脱の第一歩との見方

- FP&A 視点では、「契約段階の三段階ゲート」「IP の簿価/実質価値乖離の可視化」「5領域の感応度マトリクス」「IP 共同投資の損益分岐分析」が実務に落とせる教訓

理解度チェック

Q1. 今回の発表で「決定した事実」として一次資料に明記されているのはどれですか?

- A. SBI がフジHDに 1,000 億円を出資すること

- B. 戦略的資本業務提携に向けた「協議を開始する」ことそのもの

- C. SBI 社長がフジHDの取締役に就任すること

- D. 両社の経営統合スケジュール

解答

B. 協議を開始すること。

SBI の公式リリースには「具体的な提携内容、対象事業、出資の有無、出資時期、出資金額その他の詳細について決定した事実はありません」と明記されている。

1,000 億円ファンドや 7% 株主等の具体数字は二次情報補足である点に注意。

Q2. 共同検討される5領域に「含まれていない」のはどれですか?

- A. コンテンツ・IP投資(ドラマ・アニメ・映画の共同企画)

- B. リアルイベント・地域活性化

- C. 銀行業務の統合(フジHDが銀行業に参入)

- D. セキュリティトークン化を含む新流通形態

解答

C. 銀行業務の統合。

一次資料に挙がる5領域は「コンテンツ・IP投資/リアルイベント・地域活性化/デジタルサービス・顧客接点/広告・マーケティング/セキュリティトークン化を含む新流通形態」。

フジHDが銀行業に参入する話は含まれていない。

Q3. FP&A 視点で「協議入り段階」の M&A・資本提携情報を予算・KPI に反映する適切な方法はどれですか?

- A. 報道が出た時点で即座に確定計画に組み込む

- B. 何も反映せず、契約締結まで完全に無視する

- C. 三段階ゲート(協議入り=感応度/基本合意=中央ケース/契約締結=確定)で扱う

- D. 株価が動いた幅をそのまま売上計画に反映する

解答

C. 三段階ゲート。

資本業務提携や M&A は協議入り→基本合意→契約締結と段階を踏むため、各ゲートに応じて感応度ケース/中央ケース/確定計画と織り込み度合いを切り替えるのが定石。

報道一発で確定計画に入れるのも、契約まで完全に無視するのも、いずれも経営判断を歪める原因になる。

関連リンク

- 出典・一次情報

- 業界レポート(社内ナレッジ連動)

- 関連の既出記事

出典・factcheck

- primary_source_url: SBIホールディングス公式適時開示(2026-06-26):対象3社・5領域・「決定した事実はない」との慎重表現を Jina 経由で確認

- secondary_source_url: 日経電子版・Bloomberg・SB Bit(SBI 約7%株主・1,000億円ファンド構想・フジHD「独立路線転換」評・SBIが進めるセキュリティトークンの背景)

- source_confidence: High(一次資料の文言を本文中で正確に引用し、二次情報補足には「日経・Bloomberg 報道」「日経編集評価」と明示してファクトと解釈を区別した)

- verification_note: SBI の現在保有比率(約7%)・1,000億円コンテンツファンドの規模・フジHDのファンド出資参画意向は、いずれも本稿時点で一次資料に明記されておらず、日経電子版・Bloomberg・SB Bit の報道を根拠としている。これらの数値が後日の正式開示で異なる可能性があるため、本文では「報道」「二次情報」と注記。経営陣の個別コメントは一次資料・主要二次媒体ともに本稿時点で公開なし。