AIに沸く相場の裏で、“制服レンタル”が過去最高益 — 米シンタスが見せる「派手さゼロで複利を回す」会社の強さ

【国際・海外企業】連載・投資・決算【経済・サービスその他】米国

#investment#Cintas#シンタス#ユニフォームレンタル#定期収益#増分マージン#UniFirst#決算

AIに沸く相場の裏で、“制服レンタル”が過去最高益 — 米シンタスが見せる「派手さゼロで複利を回す」会社の強さ

半導体やAIが相場の主役を張るなか、作業着や玄関マットを企業に「貸して洗って交換する」だけの会社が、静かに過去最高の利益を更新しました。

派手さは一切ありません。ところが、この地味さこそが強さの源泉です。

米シンタス(Cintas)は、制服・作業着、玄関マット、トイレの衛生用品、救急箱、防火設備の点検までを、多数の企業に定期契約で提供する会社です。

1回の売上は小さいのに、それが毎週・毎月、契約が続くかぎり積み上がっていきます。

2026年7月15日に発表された第4四半期(2026年5月期)決算は、この「積み上げ型」のビジネスがどれだけ強い利益を生むかを、数字で見せてくれました。

何が起きたのか、なぜ地味な事業が高い利益率を保てるのか、そしてそこから実務者が何を学べるかを順に見ていきます。

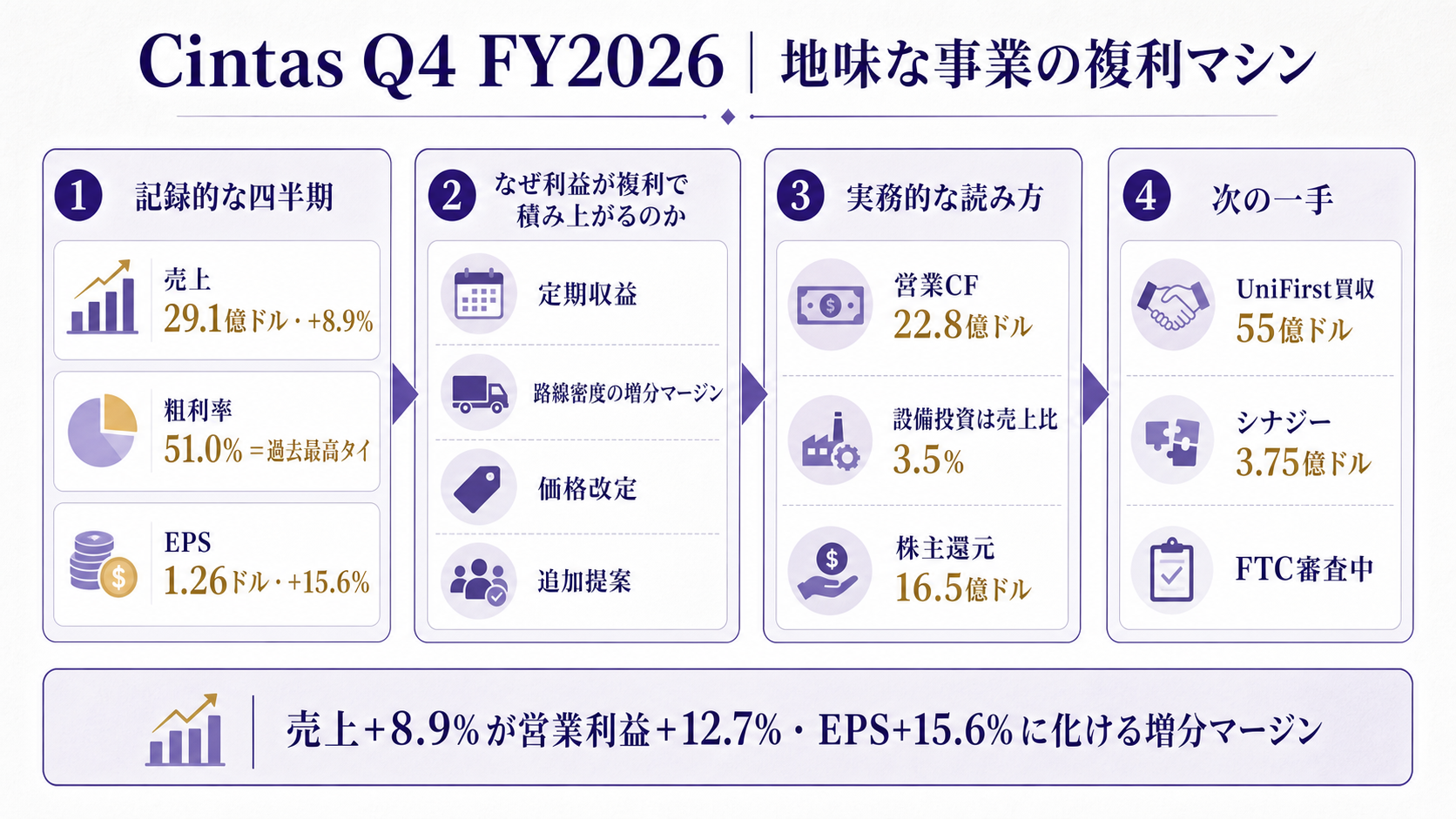

過去最高益を更新した「地味な四半期」

売上の伸びは1桁台なのに、利益とEPSはそれを上回るスピードで伸びました。 第4四半期の売上高は29.1億ドル(約4,400億円)で前年同期比8.9%増、値上げや買収の影響を除いたオーガニック成長も8.4%と、二重の意味で堅調でした。

利益はさらに速く伸びています。営業利益は6.73億ドルで前年比12.7%増、希薄化後EPSは1.26ドルで15.6%増。買収関連費用を除いた調整後EPSは1.29ドルと、18.3%も伸びました。

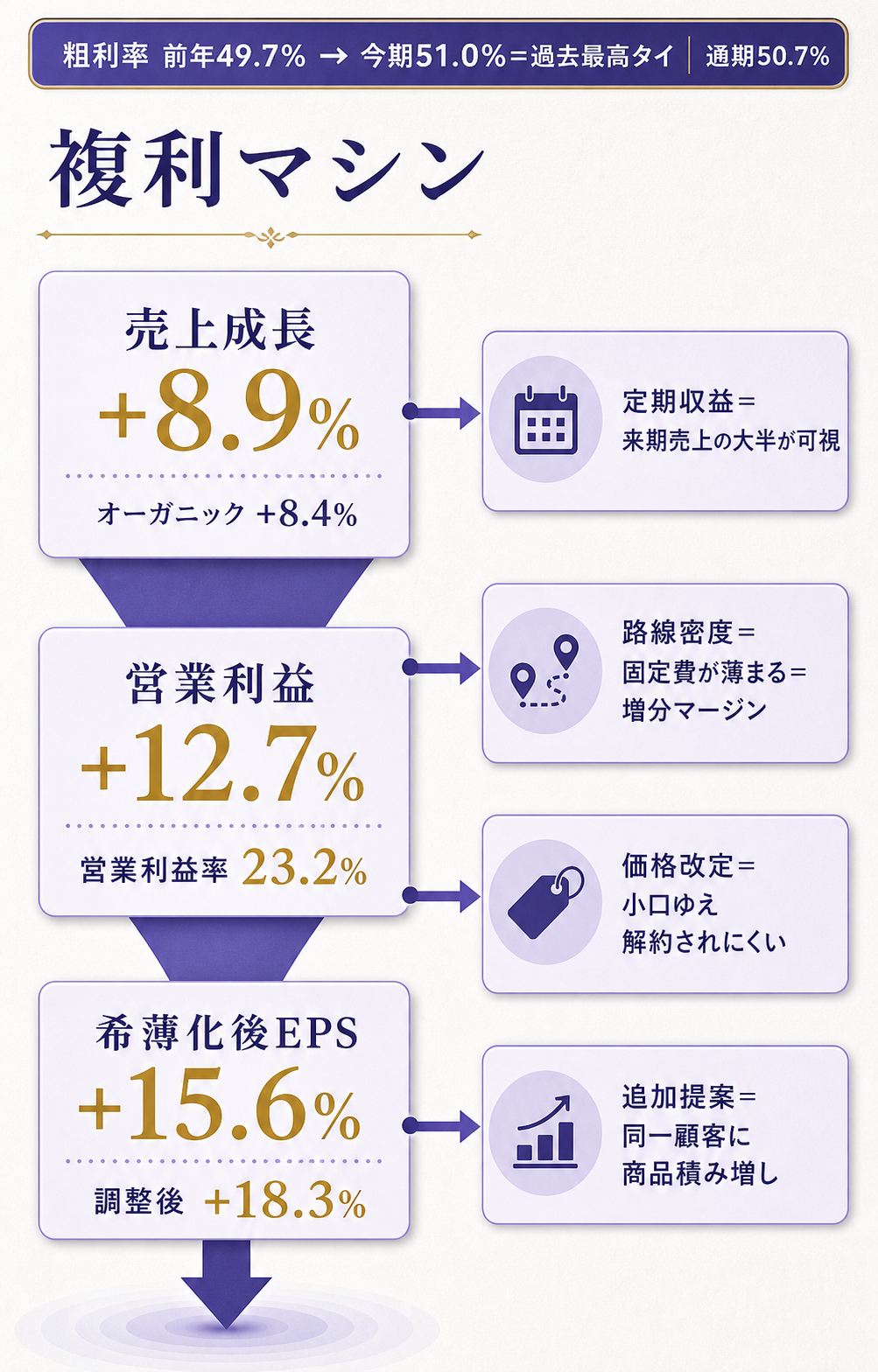

とりわけ目を引くのが粗利率です。第4四半期の粗利率は51.0%と前年から1.3ポイント改善し、過去最高の水準に並びました。「制服を貸す」商売で粗利の半分が残るというのは、直感よりずっと高い数字です。

通期でも同じ絵柄が続きます。2026年5月期の売上高は112.6億ドル(約1.7兆円)で8.9%増、通期の粗利率は50.7%と過去最高を更新しました。

通期の純利益は19.99億ドル(約3,000億円)で10.4%増、調整後EPSは4.94ドルで12.3%増。

売上の伸び(8.9%)よりも利益の伸び(10%超)が上回る構図が、四半期でも通期でも一貫しています。

会社は翌2027年5月期の見通しも示しました。

売上は121.0〜122.5億ドル(7.4〜8.7%増)、調整後EPSは5.36〜5.50ドル(8.5〜11.3%増)と、来期も同じペースの拡大を織り込んでいます。

なぜ「地味な事業」で利益が積み上がるのか

カギは、契約が自動的に続く「定期収益」と、路線を詰めるほど利益が乗る「増分マージン」の2つです。 シンタスの売上は、単発の販売ではなく、複数年の自動更新契約で成り立っています。

一度契約すると、毎週トラックが巡回し、汚れた制服やマットを回収して洗い、きれいなものと交換していきます。

顧客が事業を続けるかぎり、売上は勝手に翌週へ繰り越されます。

だから来期の売上の大半は、すでに「見えて」います。

この予測可能性が、来期ガイダンスの信頼度を支えます。まだ受注していない売上を当てにいくのではなく、続く契約の上に新規と値上げを積む——足し算の起点が高いのです。

もう一つの源泉が、路線密度(ルートデンシティ)の経済です。1本の配送ルートで回れる顧客が多いほど、トラックと人件費という固定費が薄まり、1軒あたりのコストは下がります。

だから同じエリアで顧客を増やすほど、追加売上の多くが利益として残ります。

これが、売上8.9%増が営業利益12.7%増・EPS15.6%増に化ける「増分マージン」の正体です。

固定費の上に売上を重ねるほど、利益率が押し上がっていきます。

値上げの通しやすさも見逃せません。

制服やマットの月額は、企業にとって金額が小さく、切り替えの手間も大きいため、多少の値上げでは解約が起きにくい。

オーガニック成長8%台の中身は、この価格改定と、顧客数の増加、そして既存顧客への追加サービスの掛け合わせです。

追加サービスというのは、制服を借りている会社に「ついでに救急箱も」「消火器の点検も」と提案していく動きです。同じルート・同じ顧客に商品を積み増すので、獲得コストをかけずに客単価を上げられます。

粗利が5割も残る理由も、この構造から説明できます。

貸し出す制服やマットは一度作れば何年も回して使うため、初期コストが契約期間にわたって薄く分散されます。

工場(プラント)での洗浄・仕分けは自動化と規模でコストを下げやすく、洗剤や生地の調達も量が効きます。

解約されにくさも効いています。

制服やマットの管理を自社に戻すには、洗濯設備も人手も要る。

だから多少の値上げより、契約を続けるほうが顧客にとって安上がりになりやすい。

この「乗り換えの面倒くささ」が、価格の主導権を売り手側に残します。

定期収益・増分マージン・価格改定・追加提案——この4つが噛み合って、地味な事業を「高収益の複利マシン」に変えているわけです。

この決算を、実務でどう読むか

この決算の学びは、成長率の高さより「利益への変換効率」と「現金の使い方」を見るべきだ、という点にあります。 売上8.9%増という数字だけなら平凡です。

しかし営業利益率23%台、しかも上昇——ここに事業の質が出ています。

自分の事業に置き換えると、問うべきは「売上をもう1割増やしたとき、営業利益は何割増えるか」です。

シンタスのように固定費の上に定期収益を重ねられる構造なら、この増分利益率は高くなります。

逆に、売上を増やすたびに人もモノも比例して増える構造なら、成長しても利益率は上がりません。

数字で感覚をつかんでおきます。

第4四半期は売上が前年から約2.4億ドル増え、そのうち営業利益が約0.76億ドル積み増しました。

つまり増えた売上のうち3割前後が営業利益として残った計算で、全社平均の営業利益率23%台を上回ります。

追加売上ほど利益率が高い——これが増分マージンの効きです。

だからこの会社では、成長率が1桁台でも、1株あたりの利益は毎年10%超で伸びます。

売上の増分が高い利益率で落ち、さらに自社株買いで株数が減るため、EPSは売上より速く育つ。

派手な成長がなくても価値が積み上がる仕組みが、ここにあります。

市場がこうした事業に高い評価を払うのも、同じ理由です。

来期の売上が読める・利益率が上がる・現金が余る——この3点がそろうと、業績のブレが小さく、計画の確度が高い。

景気に大きく振られる事業より、価格(バリュエーション)が高めに付きやすいのは、この予測可能性への対価です。

同じ日に決算を出したTSMCと並べると、対照がはっきりします。

片方はAIの好況に乗って四半期で記録を塗り替える会社、もう片方は好況にも不況にも大きく振られず毎年こつこつ積む会社。

強い事業の形は一つではなく、「勢い」と「複利」という別々の勝ち方があることを、この2社は教えてくれます。

現金の使い方も教科書的です。通期の営業キャッシュフローは22.8億ドルに対し、設備投資は3.951億ドル(売上比3.5%)にすぎません。稼いだ現金の多くが自由に使える形で残ります。

その余った現金を、シンタスは自社株買いと配当で16.5億ドル、企業買収で1.645億ドルに振り向けました。稼ぐ→身軽に投資する→残りを株主に返す、という循環が回っています。

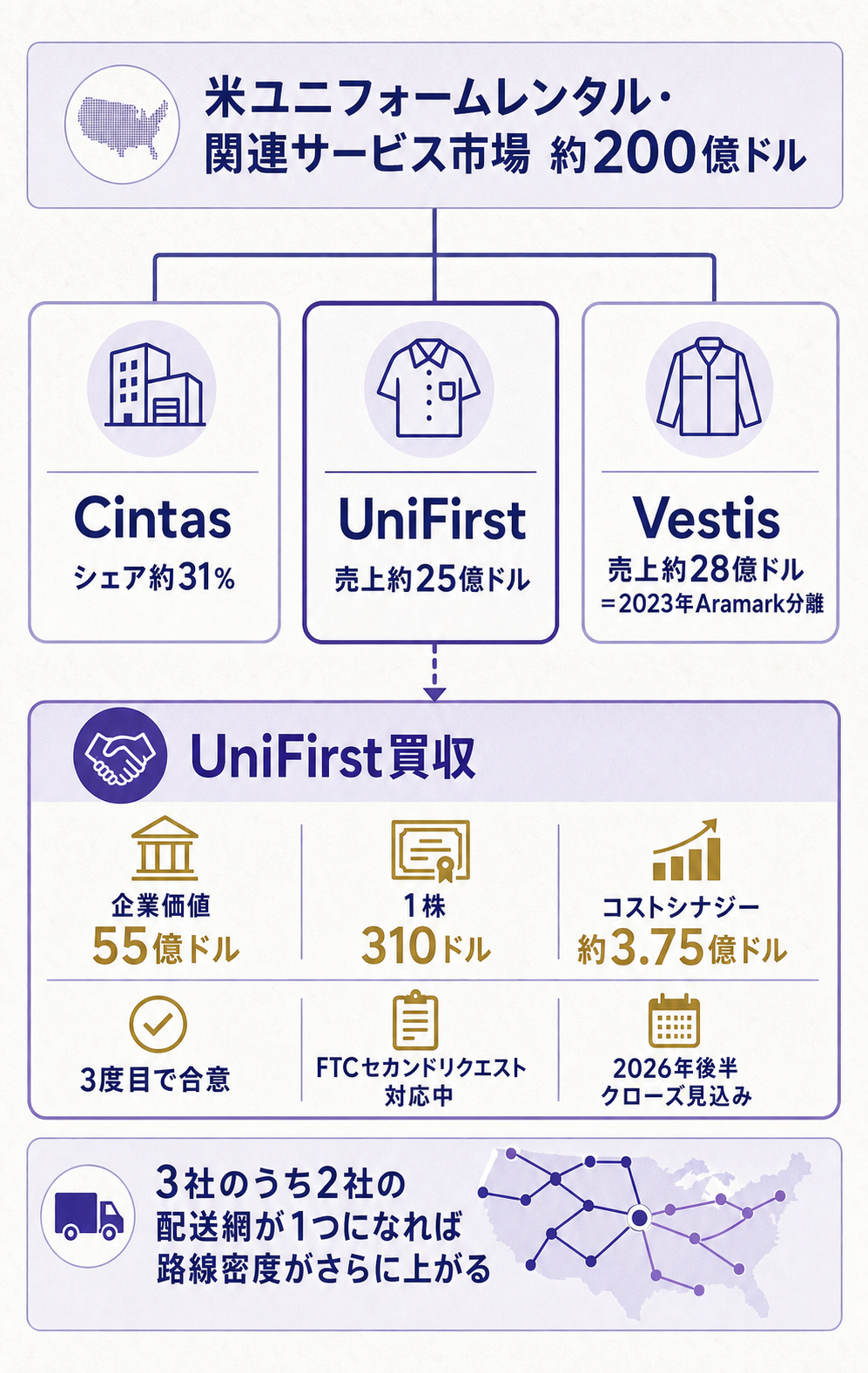

そして最大の資本配分が、同業UniFirstの買収です。

2026年3月に1株310ドル、企業価値約55億ドル(約8,250億円)での買収に合意し、コスト面で年約3.75億ドルのシナジーを見込んでいます。

この買収は「複利マシン」をさらに大きくする一手です。

全国規模で残る3社のうち2社の配送網が1つになれば、路線密度はいっそう上がり、増分マージンの効きも強まります。

UniFirstへの買収提案は過去2回不発に終わっており、3度目でようやく前に進みました。

図の通り、この業界は全国規模で3社に集約されています。首位のシンタスが3社のうち1社を取り込む——だから路線が濃くなる一方、競争当局が神経をとがらせる案件でもあります。

ただし、まだ完了していません。

UniFirstの株主は2026年6月に承認しましたが、米連邦取引委員会(FTC)から追加資料の要求(セカンドリクエスト)を受けており、クローズは2026年後半の見込みです。

市場が集約された業界で首位が競合を飲み込む案件だけに、競争当局の審査は最後の関門になります。

だから来期の計画にこの買収を織り込むなら、シナジーを取りにいく前に「本当に閉じるか」の分岐を先に置いておくのが実務的です。完了時期がずれれば、想定した増益の一部も後ろにずれます。

見立てと監視ポイント

過去最高益はもう出た事実なので、次に見るべきは「複利の勢いが続く条件が満たされ続けるか」です。 条件付きで次の3点を追うのが有効です。

- オーガニック成長の中身: 8%台の成長が、値上げ頼みなのか、顧客数と追加提案でも伸びているのか。価格改定が一巡した局面でも数量が伸びるなら、複利は本物です。

- 増分マージンの推移: 売上の伸びを上回る利益の伸びが続くか。粗利率50.7%(通期・過去最高)から、ここが頭打ちになると「地味でも複利」の物語が弱まります。

- UniFirst統合の進捗: FTC審査の帰趨と実際のクローズ時期、そして統合後にシナジー3.75億ドルがどれだけ実現するか。ここは増益の上振れと下振れの両方を握ります。

背景として、米国の雇用が減速すれば、制服を着る従業員数そのものが伸び悩み、定期収益の土台が緩む可能性があります。

シンタスの売上は、顧客企業で働く人の数と強く結びついているためです。

景気の川下にある事業として、雇用環境も横目で見ておく変数になります。

とはいえ、契約が続くかぎり売上が積み上がる構造は、景気後退局面でも底が抜けにくいのが強みです。

従業員が減れば貸し出す制服の枚数は減っても、契約そのものが一気に消えるわけではない。

派手には伸びない代わりに、急には縮まない——この非対称が、複利を長く回すうえでの土台になっています。

腹落ちの問い

半導体やAIのような派手な成長がなくても、シンタスのような「地味な定期収益ビジネス」が長期で高いリターンを生むことがあります。

その理由を、成長率以外の言葉で説明するとどうなるでしょうか。

自分の言葉で組み立ててみてください。

考え方

手がかりは「予測可能性」「増分マージン」「現金効率」「複利」の4語です。

(1)定期契約で来期売上の大半が見えているため、計画が崩れにくく、値上げも通しやすい。

(2)路線密度の上に売上を重ねると、追加売上の多くが利益に落ちる(=増分利益率が高い)。

(3)設備投資が売上比3.5%と軽いので、稼いだ現金の多くが自由に使える。

(4)その現金を自社株買い・配当・買収に回し、翌年また同じ構造で回す——この循環が続くと、1桁台の成長でも1株あたりの価値は年10%超で積み上がります。

つまり「速く走る」より「毎年こぼさず積む」ことが効くビジネスだ、と言い換えられれば十分です。

出典(一次/二次の切り分け・factcheck)

- primary_source: Cintas Corporation「Fiscal 2026 Fourth Quarter and Full Year Results」(SEC Form 8-K, Exhibit 99)

- primary_source_url: https://www.sec.gov/Archives/edgar/data/0000723254/000072325426000025/ex992026-5x31.htm

- primary_source_checked_at: 2026-07-16(SECが直アクセスを403で拒否したため、r.jina.ai経由で照合)

- secondary_source: ChartMill「Cintas Q4 Earnings Deliver Quality Growth Amid EPS Beat and Record Margins」、Cintas Newsroom(UniFirst買収発表, 2026-03-11)、Morningstar(業界ポジション)、Davis Polk(買収スキーム)

- secondary_source_url: https://www.chartmill.com/news/CTAS/Chartmill-51012-Cintas-NASDAQCTAS-Q4-Earnings-Deliver-Quality-Growth-Amid-EPS-Beat-and-Record-Margins

- source_confidence: High(第4四半期・通期の実績とFY2027ガイダンスを一次の8-Kで照合。UniFirst買収の条件・進捗は一次発表+独立二次で照合)

- 注記: 円換算は1ドル=約150円で概算。UniFirst買収は2026年7月時点で未完了(FTCセカンドリクエスト対応中)。

関連リンク

- Cintas 決算リリース(一次・SEC 8-K): https://www.sec.gov/Archives/edgar/data/0000723254/000072325426000025/ex992026-5x31.htm

- Cintas Newsroom(UniFirst買収発表): https://www.cintas.com/about/newsroom

- 関連の既出深掘り(消費財のプライシングパワー): McCormick-Q2決算-値上げ一巡後も伸びる利益

- 関連の既出深掘り(小売の利益率改善・内製化とプライシング): 良品計画-Q3上方修正-値下げに頼らない利益成長

- 同日の対になる深掘り(好況に沸く半導体の側): tsmc-q2fy26-ai-chip-soldout