“数年先まで完売”のAIチップ — 世界の工場TSMCが四半期6兆円を売り、それでも「足りない」と言った決算

【国際・海外企業】連載・投資・決算【科学・半導体】【経済・半導体電子部品】台湾【国際・通商】

#investment#TSMC#半導体#ファウンドリ#AI半導体#CoWoS#2nm#決算

“数年先まで完売”のAIチップ — 世界の工場TSMCが四半期6兆円を売り、それでも「足りない」と言った決算

半導体を設計せず「受託製造」するだけの会社が、たった3か月でおよそ6兆円を売り上げました。しかも経営陣は、注文が多すぎて数年先まで供給が追いつかないと語っています。

作れば売れる、ではありません。作っても作っても足りない——それが、いまのAIチップが置かれた現実です。

台湾積体電路製造(TSMC)は、AppleのスマホチップからNVIDIAのAI半導体まで、世界の先端ロジック半導体の大半を一手に引き受ける企業です。

自らは設計をせず、ひたすら「造る」。

その造る能力が、いまや世界のAI投資の速度を決める最大のボトルネックになっています。

この話は遠い海外企業の決算にとどまりません。

生成AIのサービス価格、データセンター向け電機・素材の需要、そして日本の半導体装置・材料メーカーの受注まで、川上にあるTSMCの一挙手一投足が下流に波及します。

「AIのコストはこの先どうなるのか」を考えるうえで、最初に見るべき数字がここにあります。

2026年7月16日に開かれた第2四半期の決算説明会は、その構図を数字で裏づけました。

何が起きたのか、なぜ供給が追いつかないのか、そして日々の予算や事業計画を扱う実務者がこの決算から何を読み取れるかを順に見ていきます。

過去最高を更新した四半期売上と、“埋まった”受注

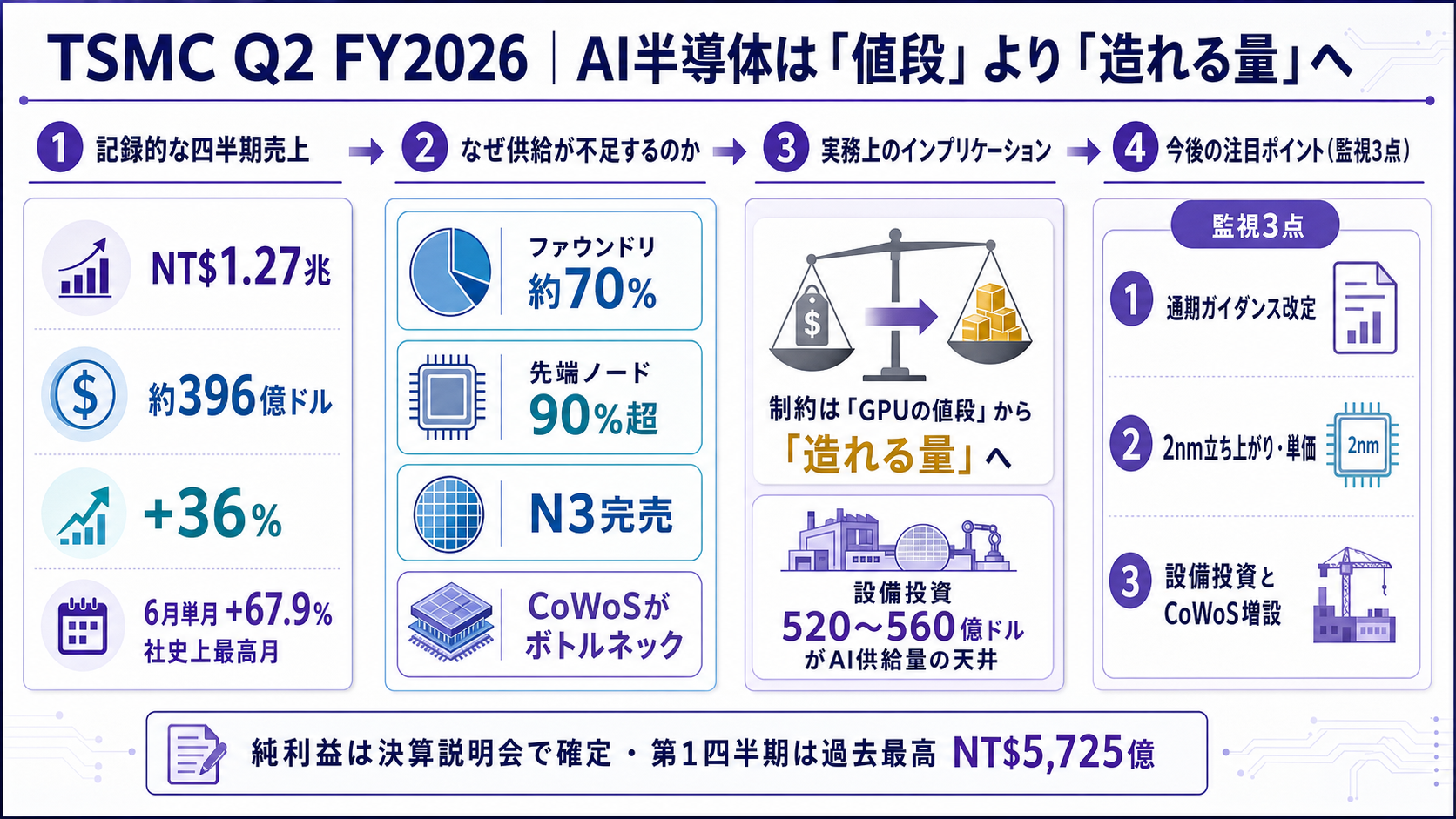

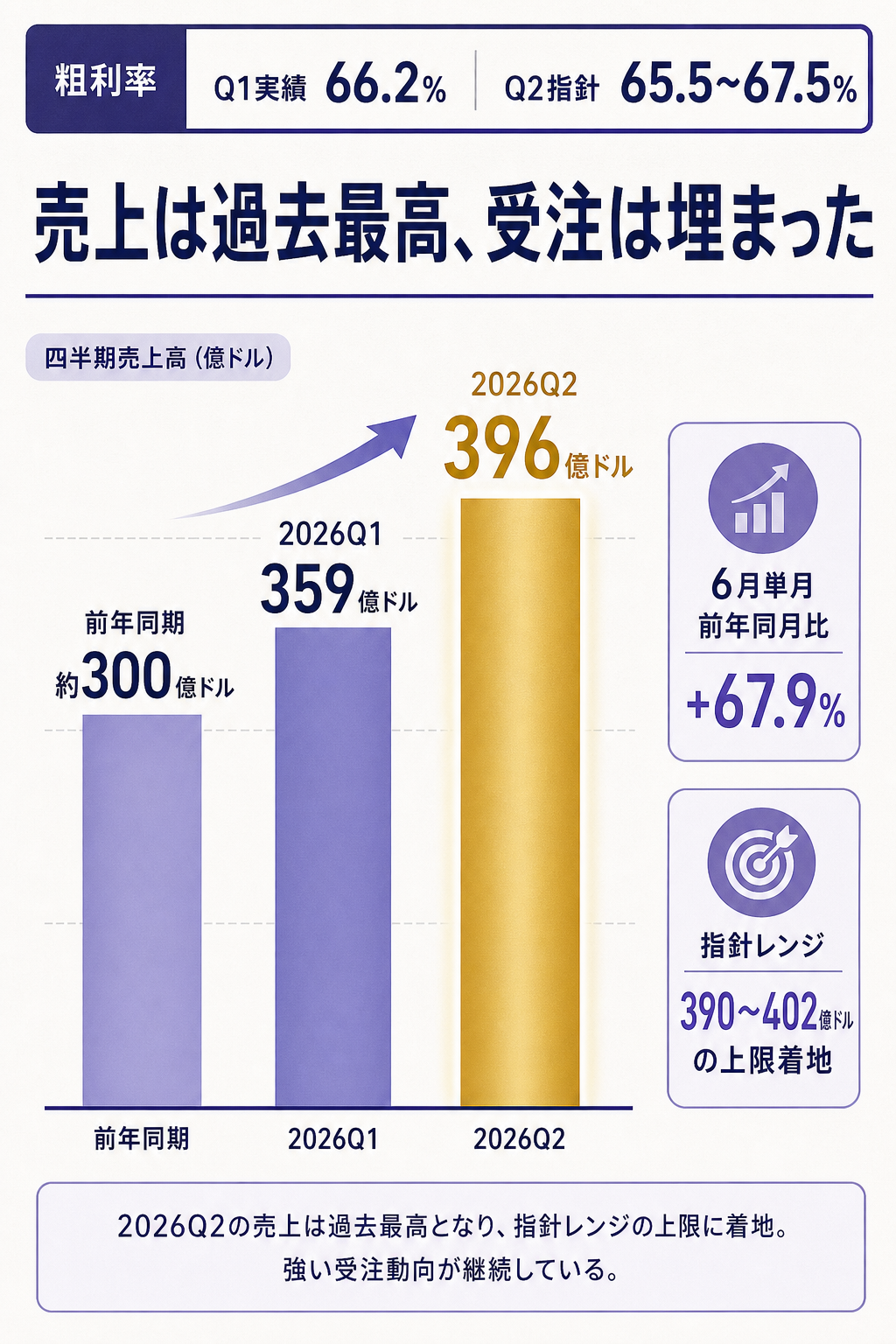

第2四半期の売上高は過去最高を更新し、自社が示した見通しの上限すら上回りました。 TSMCの4〜6月売上高はNT$1.27兆(約396億ドル、約6兆円)で、前年同期比36%増。

会社が四半期のはじめに示していた指針レンジ(390〜402億ドル)の上限近くに着地しています。

けん引したのは6月単月の伸びでした。6月売上高はNT$4,426.8億で、前年同月比67.9%増、前月比6.2%増と、単月として社史上もっとも大きな売上になりました。

四半期の流れで見ると加速がはっきりします。第1四半期は359億ドル、1年前(前年同期)は約300億ドル。そこから今回の396億ドルへと、AI向けの需要が数字を段違いに押し上げてきました。

利益の輪郭も確認しておきます。

会社は第2四半期の粗利率を65.5〜67.5%、営業利益率を56.5〜58.5%と見込んでいました。

直前の第1四半期は実績で粗利率66.2%、営業利益率58.1%と、いずれも高い水準です。

純利益は本決算の説明会で確定します。参照値として、第1四半期の純利益は過去最高のNT$5,725億(前年比58%増)で、第2四半期についても市場予想は前年比58.8%増の増益を織り込んでいます。

売上に対して利益がさらに速く伸びる形です。これは、稼働率が高いほど固定費が薄まり、値付けにも余裕が出る製造業の典型で、需要が張り付いているいまのTSMCではその効きが最大化しています。

つまりTSMCは、AIブームの追い風を売上でも利益でもまるごと受けている状態です。ここまでは事実の確認。問題は、なぜここまで需要が強く、しかも供給が追いつかないのか、です。

なぜ「作っても足りない」のか — 独占に近い先端製造

足りない最大の理由は、最先端のチップを量産できる工場が世界に事実上TSMCしかないからです。 半導体の受託製造(ファウンドリ)市場で、TSMCは2025年に売上1,225.4億ドル・シェア約70%を握りました。

2番手との差は大きく開いています。

Samsungのファウンドリ売上は126.3億ドルでシェア7.2%、しかも前年比マイナス3.9%と縮んでいます。

ファウンドリ参入を進めるIntelは上位10社にも入りません。

| ファウンドリ | 2025年売上 | 市場シェア | 状況 |

|---|---|---|---|

| TSMC | 1,225.4億ドル | 約70% | 先端ノードは9割超を独占 |

| Samsung | 126.3億ドル | 7.2% | 前年比−3.9%・歩留まりに課題 |

| Intel | 上位10位外 | — | 18Aで外部顧客向けに立ち上げ中 |

差がとりわけ開くのが、AIチップに使う「先端ノード」です。2ナノメートル級を量産できるのはTSMC(N2)とSamsung(SF2)に限られ、先端の量産能力ではTSMCが90%超を握ります。

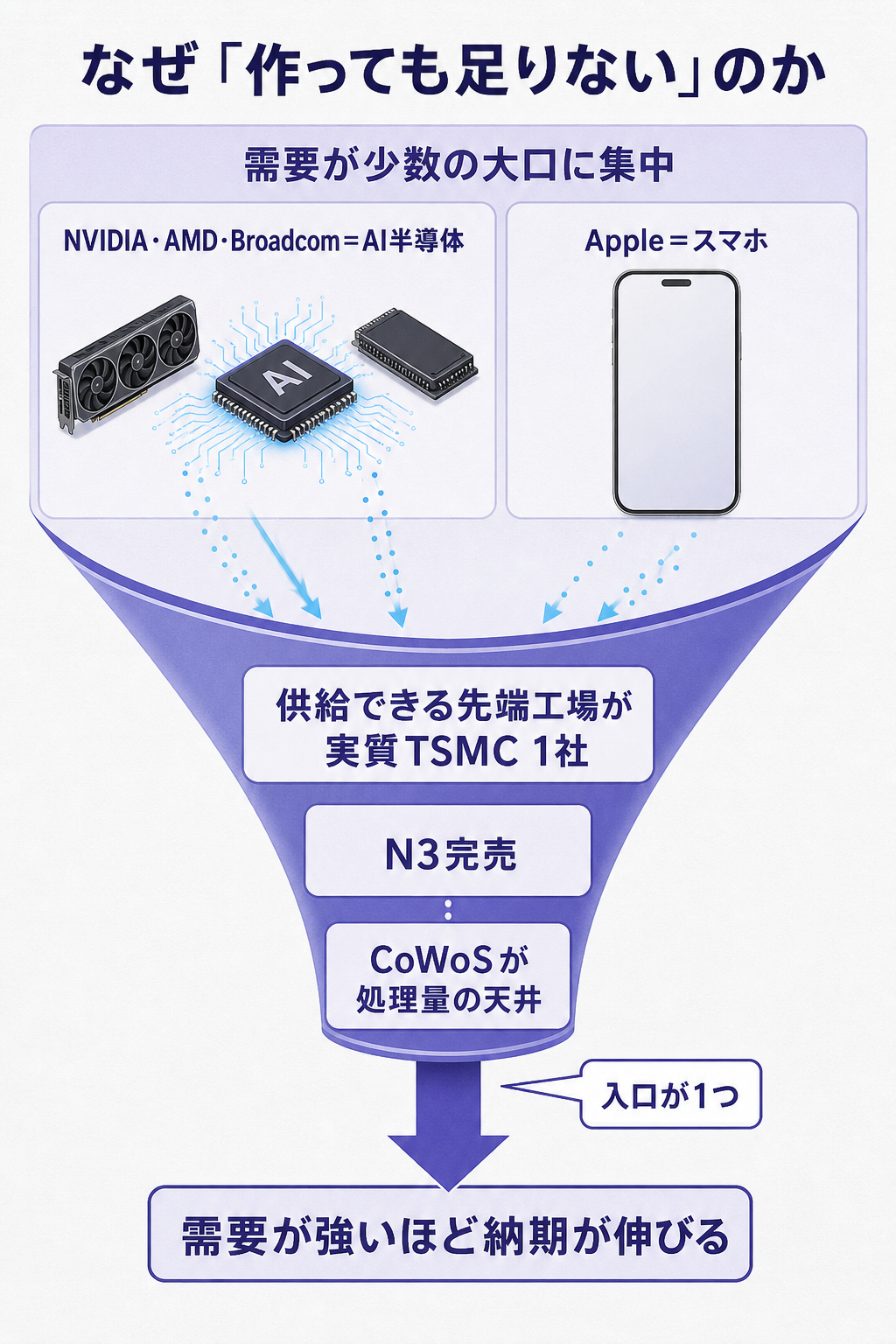

需要側の顔ぶれも集中しています。

NVIDIA、AMD、Broadcomといった主要なAI半導体は、こぞってTSMCの最先端ラインで造られます。

CEOのC.C.魏氏は、この四半期もAIチップ需要を「極めて旺盛」と表現しました。

ここに、供給が追いつかない構造が生まれます。TSMCは最新世代のN3(3ナノ級)が「完売」状態にあり、魏氏は米国顧客の需要を今後数年は満たしきれないとまで述べています。

もう一つの隠れたボトルネックが、チップ同士を高密度に束ねる先端パッケージング「CoWoS」です。

AI半導体は演算チップと大量のメモリを1つの土台に載せて初めて性能を出しきれます。

TSMCはここでも増設を急いでいますが、増設ペースそのものが供給の天井になっています。

では、なぜ他社はこの独占をなかなか崩せないのでしょうか。理由は、先端製造が桁違いに「重い」ビジネスだからです。

第一に、資本の重さがあります。

TSMCは1年で520〜560億ドルという規模の設備投資を回し続けており、露光装置(EUV)1台が数百億円という世界で、後発が同じ土俵に乗るだけでも巨額の先行投資が要ります。

第二に、歩留まりの学習曲線があります。

先端チップは「造れる」ことと「不良を出さずに大量に造れる」ことの間に大きな溝があり、TSMCは膨大な生産量を通じて不良を減らすノウハウを積み上げてきました。

量産している会社がさらに巧くなる——この循環が差を広げます。

第三に、顧客の集中です。自社で半導体を設計し始めたクラウド大手も、その製造は結局TSMCへ回ってきます。設計の裾野が広がるほど、造る場所はTSMCへ収れんしていくという皮肉な構図です。

図が示すのは、需要と供給の非対称です。世界のAI半導体の設計はNVIDIAやAMDなど少数に集中し、その製造がすべてTSMCという1つの入口へ流れ込みます。だから需要が強いほど、行列は長くなります。

需要が世界のトップ企業に集中し、供給できる工場は実質1社——この非対称が、記録的な売上と「それでも足りない」という言葉を同時に成立させています。

この決算が、実務にどう効くか

この決算のいちばん重い含意は、AIのコストを左右する制約が「GPUの値段」ではなく「造れる量」に移ったことです。 半導体が足りているなら価格競争でコストは下がります。

足りていないなら、価格は下がりにくく、そもそも「買えるかどうか」が先に来ます。

TSMCは2026年の設備投資を520〜560億ドル(約7.8〜8.4兆円)の上限寄りで実行する構えです。

この巨額投資は数年かけて減価償却として費用に落ちていくため、TSMCの将来のコスト構造を重くする一方、世界のAI計算能力の増え方そのものを決めます。

裏を返せば、AIインフラの拡大ペースはTSM1社の投資速度に律速されるということです。

どれだけクラウド各社が資金を積んでも、先端ラインとCoWoSの増設が間に合わなければ、AIの供給量は計画通りには増えません。

価格の見え方も変わります。

完売している売り手は値付けを強気にできます。

TSMCは2ナノの単価を高めに置けるとみられ、高い粗利率が続きやすい。

これはAIチップを買う側にとって、単価の低下を前提に予算を組むのが危ういことを意味します。

だからAI関連の費用を来期予算に置くなら、「単価は毎年下がる」ではなく「割当(アロケーション)と納期が制約になる」を前提に置くほうが、計画は現実に近づきます。

数量を先に確保できるか、リードタイムはどれだけ延びるか——効くのはそこです。

数字の重みも押さえておきます。520〜560億ドルという投資は、日本円で年8兆円前後。これはトヨタ自動車1社の年間設備投資を大きく上回る規模で、それを半導体1社が「上限寄り」で回すという話です。

この投資は今期の費用ではなく、これから数年かけて減価償却として損益に乗っていきます。

だから足元の高い利益率は、将来の償却負担という“後払いの重し”とセットで見るのが正確です。

装置が計画どおり売上を生めば問題ないが、AI需要が息切れした瞬間には、この固定費が一気に効いてきます。

値付けの余裕も具体で見ておきます。

2ナノ世代のウェハーは前世代より単価が上がるとみられ、「造れば必ず買い手がいる」状態では、TSMCは値上げを通しやすい。

完売とは、売り手が価格の主導権を握った状態の別名でもあります。

実務者にとっての具体的な動きは二つに絞れます。

一つは、AIの計算を外部から買う前提なら、価格交渉より先に「量の確保」を年間契約や早期発注で押さえにいくこと。

もう一つは、社内のAIコスト見通しを「単価漸減」ではなく「単価横ばい+数量制約」で置き直し、増える処理量を安く吸収できる前提に頼らない計画にしておくことです。

もう一つ見落とせないのが、顧客と地理の集中です。

売上は少数のAI大口に依存し、生産は台湾に偏っています。

米国顧客の需要を「数年満たせない」という発言は、需要の強さであると同時に、供給が特定地域に集中しているリスクの裏返しでもあります。

だからこそTSMCはアリゾナ州などでの海外生産を進めていますが、先端ラインの重心が台湾にある事実はしばらく変わりません。

海外工場の立ち上げには時間もコストもかかり、台湾と同じ歩留まりに届くまでには相応の年数を要します。

地政学や輸出管理の変化が、そのままAI供給網の変数になります。

見立てと監視ポイント

記録更新はもう起きた事実なので、次に見るべきは「この勢いがどこまで続き、どこで詰まるか」です。 総花的な振り返りより、条件付きで次の3点を追うのが実務的です。

- 通期ガイダンスの改定幅: 会社は第1四半期時点でドル建て収入「30%超」の成長を掲げました。今回さらに引き上げるなら需要の強さの追認、据え置きなら「上限が近い」というサインになります。

- 2ナノ(N2)の立ち上がりと単価: 歩留まりが早く上がり、単価を高く維持できるかが今後の粗利率を左右します。ここが崩れると「値付けの強さ」の前提が揺らぎます。

- 設備投資とCoWoSの増設ペース: 520〜560億ドルの投資をどこまで上限に寄せ、後工程の能力をどれだけ増やすか。AI供給量の天井が上がるかどうかは、この実行額に表れます。

加えて背景リスクとして、米国顧客向け供給と台湾集中をめぐる政治・輸出管理の動きは継続監視です。需要より先に、地政学が供給の変数になり得ます。

腹落ちの問い

TSMCが「数年先まで完売」だと語ることは、AIチップを買う企業やそのサービスを使う私たちにとって、値段以外に何を意味するでしょうか。一度、自分の言葉で言い換えてみてください。

考え方

ポイントは「価格」から「量と順番」へ視点を移すことです。

供給が制約されている市場では、(1)価格は下がりにくく、むしろ強気に置かれる、(2)「買えるか」を決めるのは割当(アロケーション)で、大口や優先顧客が先に確保する、(3)AI普及の速度は、最終的にTSMCの設備投資とCoWoS増設のペースという“物理”に律速される——という三つが同時に効きます。

つまりAIのコストと普及を読むうえで、GPUのカタログ価格より、先端製造の増設ペースと納期のほうが上流の変数になる、という読み替えができれば十分です。

出典(一次/二次の切り分け・factcheck)

- primary_source: TSMC Investor Relations「2026 Q2 Quarterly Results」および月次売上開示(Taiwan Semiconductor Manufacturing Company)

- primary_source_url: https://investor.tsmc.com/english/quarterly-results/2026/q2

- primary_source_checked_at: 2026-07-16

- secondary_source: 「TSMC Q2 revenue beats guidance as June sales surge 68%」(Reuters/Yahoo Finance, 2026-07-13)、CNBC・qz の月次売上報道、Semiecosystem/PatentPC のファウンドリ市場シェア集計

- secondary_source_url: https://finance.yahoo.com/markets/stocks/articles/tsmc-q2-revenue-beats-guidance-115145349.html

- source_confidence: High(第2四半期売上の記録更新・指針上限超え・第1四半期実績・通期/設備投資指針を一次で照合。第2四半期の純利益のみ本決算説明会で確定するため、第1四半期実績と市場予想を参照値として明示)

- 注記: 円換算は1ドル=約150円で概算。台風バウ(Bavi)の影響で月次開示が7月13日に後ろ倒しになった。

関連リンク

- TSMC 四半期業績(一次): https://investor.tsmc.com/english/quarterly-results/2026/q2

- Reuters/Yahoo Finance(第2四半期売上の記録更新): https://finance.yahoo.com/markets/stocks/articles/tsmc-q2-revenue-beats-guidance-115145349.html

- 関連の既出深掘り(AIメモリ・半導体供給網): Micron-Q3FY26-粗利率81パーセントとHBM完売

- 関連の既出深掘り(AIデータセンターの光接続): tower-semiconductor-japan-silicon-photonics