値下げに頼らないのに、利益がぐんと伸びる — 無印良品が“原価を自分で下げる”経営で、中期目標を2年前倒しした決算

#investment#良品計画#無印良品#小売#上方修正#粗利率#SPA#中国事業

目次

値下げに頼らないのに、利益がぐんと伸びる — 無印良品が“原価を自分で下げる”経営で、中期目標を2年前倒しした決算

- 2026年8月期Q3累計の営業利益率は 11.7% に達し、中期目標の10%を2年前倒しで超えました

- 増益の源泉は値上げでなく内製化による原価低減で、粗利率は2023年8月期の46.7%を底に 51.4% へ戻りました

- 中国大陸を含む東アジアの営業利益率は 21.3% と社内最高で、海外の店舗数がついに国内を上回りました

小売の利益は、ふつう「たくさん売る」か「安く仕入れる」で伸ばします。

良品計画が2026年7月10日に開いた決算は、その定石と少し違いました。

売上が二桁で伸びるなか、値下げをむしろ我慢し、原価を自分の手で下げて利益を伸ばしたのです。

3か月あたりの累計でみた営業利益は前年から +36.0% 増え、利益率は11.7%に乗りました。

中期計画の「利益率10%」目標を2年ほど前倒しで超えた計算です。

あえて安売りをしない会社が最も稼ぐ——その構図が数字に出た決算でした。

何が起きたか — 売上二桁増の上を行く利益の伸び

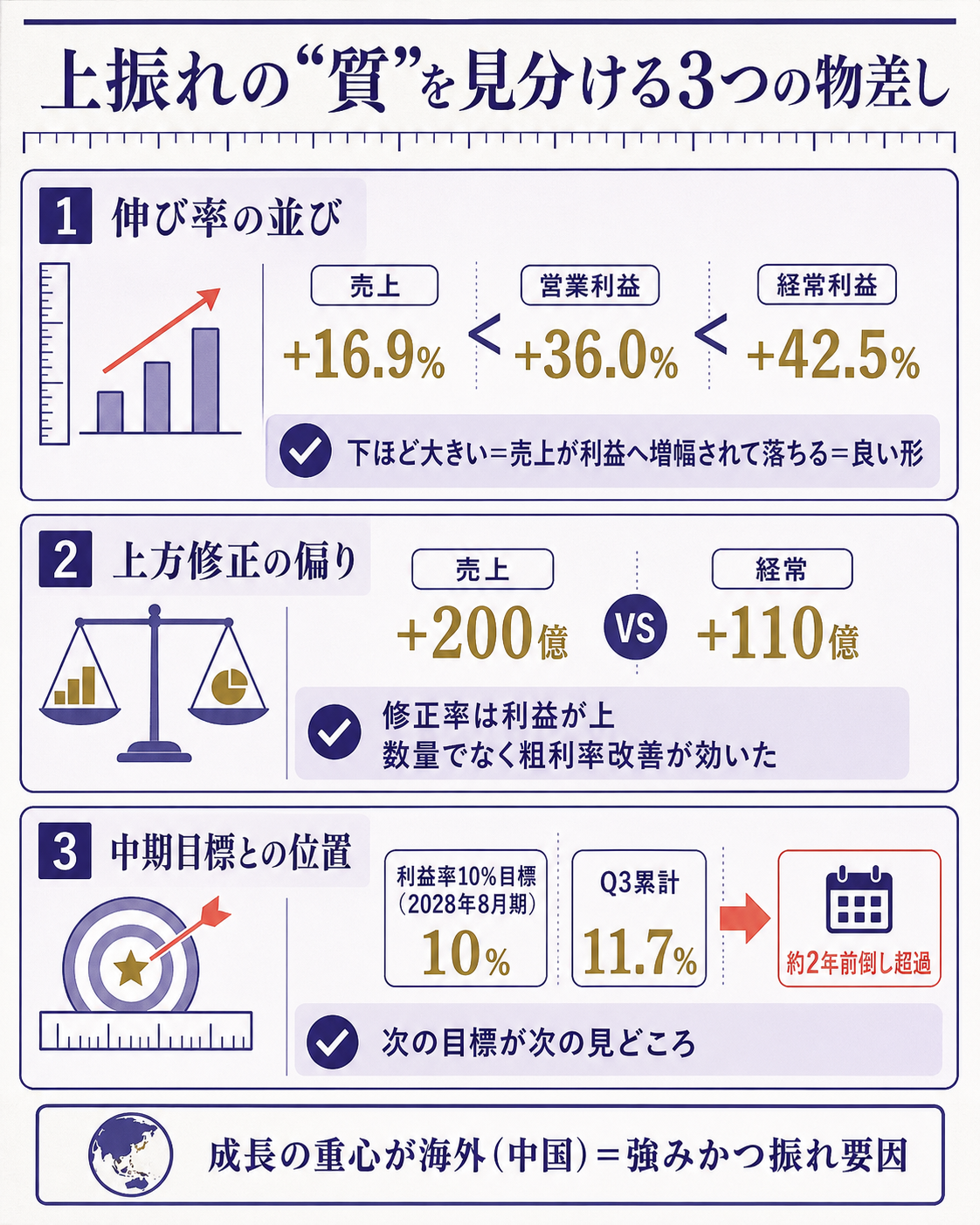

利益の伸びが売上の伸びを大きく上回りました。良品計画の2026年8月期Q3累計(2025年9月〜2026年5月)は、下にいくほど伸び率が大きくなります。

- 営業収益 — 6,907.88億円(+16.9%)

- 営業利益 — 808.22億円(+36.0%)

- 経常利益 — 823.96億円(+42.5%)

- 純利益 — 585.53億円(+34.3%)

営業利益率は11.7%です。

売上の伸び以上に利益が増えたのは、1つ売るごとに残る利益が厚くなったしるしです。

会社は中期計画で2028年8月期に営業利益率10%を掲げており、それをQ3累計で2年前倒し超過しました。

会社は同じ日に通期予想も引き上げました。上乗せは売上より利益で厚いのが特徴です。

| 項目 | 修正前 | 修正後 | 増減 |

|---|---|---|---|

| 営業収益 | 8,870億円 | 9,070億円 | +200億円 |

| 営業利益 | 890億円 | 980億円 | +90億円 |

| 経常利益 | 880億円 | 990億円 | +110億円 |

| 純利益 | 620億円 | 670億円 | +50億円 |

売上は200億円の上積みですが、経常利益は110億円の上乗せです。

経常利益は前期723億円から今期予想990億円へ、伸び率+36.9%の見込みです。

これで3期連続の最高益予想となり、上方修正は4月に続く今期2度目です。

会社が挙げた理由は、内製化による原価低減と値下げ抑制で粗利率が改善したことです。

成長を引っ張ったのは海外でした。

中国大陸を含む東アジアでは、店舗のスクラップ・アンド・ビルド(不振店を閉め有望立地へ出し直す入れ替え)を進めています。

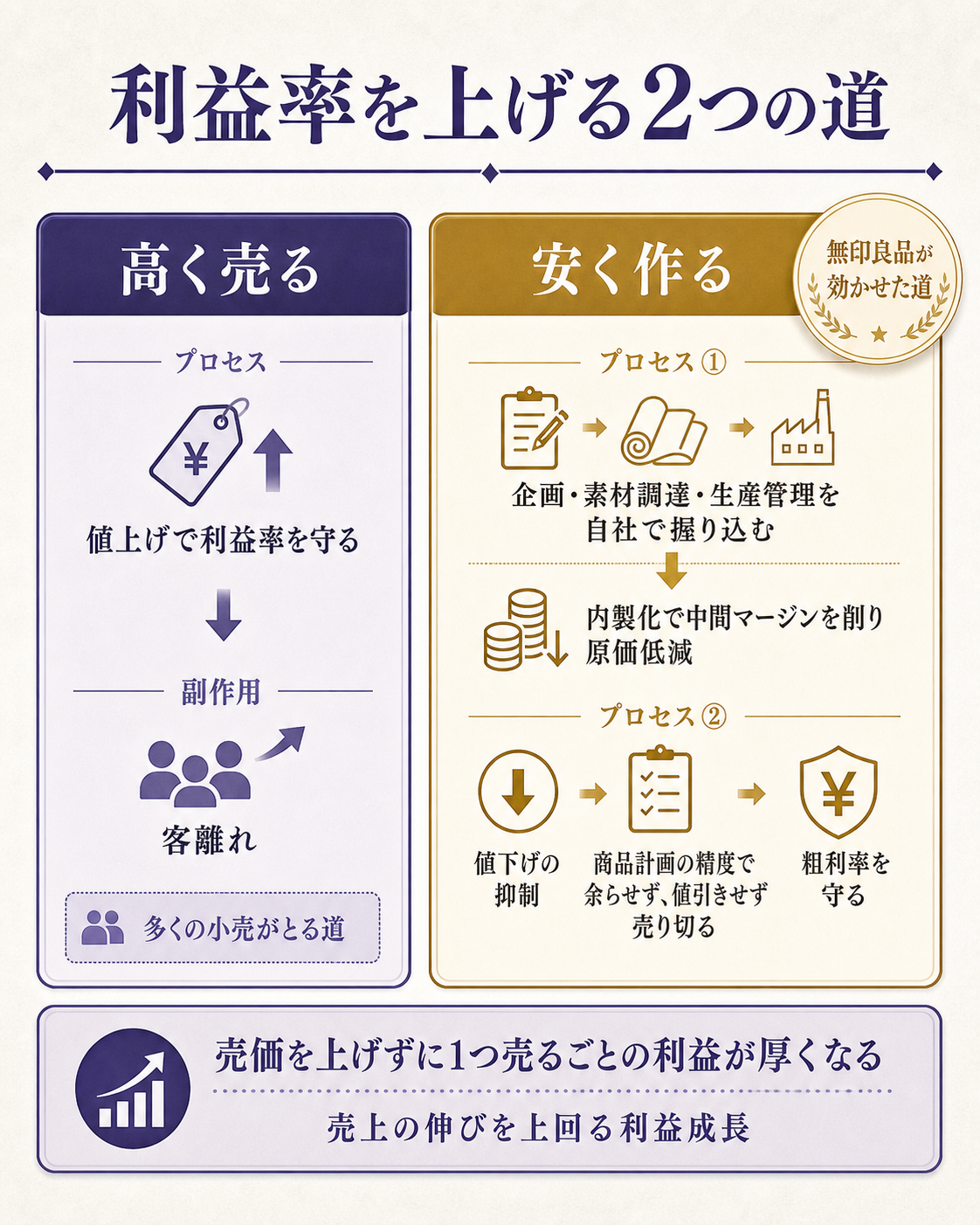

なぜ利益率が上がったか — “安く売る”ではなく“安く作る”

効いたのは値上げでなく、原価を自分で下げる内製化でした。利益率を上げる道は「高く売る」か「安く作る」の2つで、良品計画は後者を選びました。

内製化とは、企画・素材調達・生産管理を自社で握り、外部への支払いや中間マージンを削ることです。

無印良品はもともとSPA(製造小売)に近く、その握りを深めて1個あたりの原価を押し下げました。

売価を上げずとも、作るコストが下がれば残る利益は厚くなります。

この効果は単年でなく数年の推移で輪郭が出ます。公式の有価証券報告書(EDINETのXBRL)から粗利率と営業利益率をたどります。

| 決算期 | 営業収益 | 粗利率 | 営業利益率 |

|---|---|---|---|

| 2022年8月期 | 4,962億円 | 47.2% | 6.6% |

| 2023年8月期 | 5,814億円 | 46.7% | 5.7% |

| 2024年8月期 | 6,617億円 | 50.8% | 8.5% |

| 2025年8月期 | 7,846億円 | 51.4% | 9.4% |

| 2026年8月期(会社予想) | 9,070億円 | — | 10.8% |

粗利率は2023年8月期の46.7%を底に、2年で4.7ポイント戻りました。

底は円安と世界的なコスト高が原価を押した局面と重なります。

外部要因の谷から、内製化と値下げ抑制という自力の手段で這い上がった形です。

もう一つの柱は「値引きしないで売り切る」設計です。

在庫が余れば期末の値引きで粗利は静かに削られますが、良品計画はそれを打たずに済む状態を保ちました。

売れる量を正しく読めれば、余らせて値引きする必要が減り、粗利率は守られます。

どこで稼いだか — 中国を含む東アジアが最も濃い利益源

最も濃い利益源は、中国大陸を含む東アジアです。Q3累計のセグメント別に、稼ぐ力の重心が表れます。

| セグメント | 営業収益 | 前年比 | 営業利益 | 前年比 | 営業利益率 |

|---|---|---|---|---|---|

| 国内 | 3,911.18億円 | +8.9% | 511.79億円 | +23.9% | 13.1% |

| 東アジア(中国大陸ほか) | 2,128.12億円 | +29.3% | 454.19億円 | +39.6% | 21.3% |

| 東南アジア・オセアニア | 490.74億円 | +34.7% | 69.57億円 | +55.5% | 14.2% |

| 欧米 | 377.83億円 | +21.9% | 55.19億円 | — | 14.6% |

東アジアの営業利益率21.3%は、国内の13.1%を大きく上回ります。

営業利益454.19億円は、売上が国内の約半分ながら国内の511.79億円に迫ります。

海外が牽引するとは、利益率の高い地域が伸びるという意味でした。

中国大陸では出店を積むより、スクラップ・アンド・ビルドで立地を入れ替えています。

5月末の店舗は国内外1,463店で、海外755店が国内708店を初めて上回りました。

数を追う成長より、1店あたりの質を上げる成長のほうが息が長くなります。

同業と比べてどこにいるか — SPAの利益率地図の中の良品計画

Q3の11.7%で、良品計画は同業の利益率クラブに追いつきました。企画から販売まで握るSPAには、ニトリ・ファーストリテイリング・パルグループという高収益の先行例があります。

| 会社 | 直近通期 | 営業収益 | 粗利率 | 営業利益率 |

|---|---|---|---|---|

| 良品計画 | 2025年8月期 | 7,846億円 | 51.4% | 9.4% |

| 良品計画 | 2026年8月期Q3累計 | — | — | 11.7% |

| ニトリHD | 2026年3月期 | 9,122億円 | 53.2% | 13.8% |

| ファーストリテイリング | 2025年8月期 | 3兆4,005億円 | 53.8% | 16.6% |

| パルグループHD | 2026年2月期 | 2,347億円 | 56.7% | 11.6% |

通期ベースの営業利益率9.4%では、良品計画は同業(11〜17%)に見劣りしてきました。

Q3累計の11.7%は、パルグループ(11.6%)に並び、ニトリ(13.8%)が視界に入る水準です。

歴史的に一段低かった利益率が、内製化でようやく追いついてきました。

粗利率はなお4社で最も低く、伸びしろが残ります。

良品計画の51.4%に対し、ニトリ53%・ファストリ54%・パル57%と同業は上です。

内製化を深めて粗利率を近づけられれば、利益率にはまだ引き上げ余地があります(会計基準の違いで水準比較には幅を持たせる必要はあります)。

成長の速さでは立場が逆転します。

良品計画は営業収益を前期+18.6%・今期予想+15.6%で伸ばす一方、最も高収益のニトリは直近通期の売上が前年をわずかに下回りました。

速い成長・追いつく利益率・残る粗利改善を同時に持つ点が、この会社の現在地です。

この決算を数字でどう読むか — 上振れの“質”を見分ける

上振れの質は「伸び率の並び」で見分けられます。今回の上振れが「続く力」である根拠は、3つの角度から確かめられます。

画像は、売上の伸びが利益へ増幅されて落ちる様子を示します。この増幅が数年がかりの粗利改善から来るなら、来期以降も効きやすい構造です。

- 伸び率の順番 — 売上+16.9%→営業+36.0%→経常+42.5%と下ほど大きく、原価改善が利益を増幅しています。

- 修正の偏り — 通期は売上+200億に対し経常+110億の上乗せで、数量でなく1個あたりの利益が厚くなりました。

- 目標との距離 — 営業利益率10%(2028年8月期目標)をQ3で11.7%と前倒し超過。引き上げ余地は、粗利率がなお同業最低な点が支えます。

注意点は、稼ぐ力が海外に寄ることです。東アジアが利益の主柱になるほど、その市場の景気や規制が全体を揺らす振れ幅も大きくなります。「どこで稼いでいるか」を分けて見ることが、実力を読み違えないコツです。

見立てと監視ポイント

続くかどうかは、粗利率・東アジア・次の目標の3点で決まります。これから1〜2四半期で輪郭が出ます。

- 粗利率(営業総利益率)の維持 — 46.7%を底に51.4%まで戻した粗利率が保たれるか、値引きが戻って剥がれるか。売上より粗利率の推移を先に見る点です。

- 東アジアの利益率と店舗の質 — 営業利益率21.3%の東アジアで、店舗数でなく1店あたりの売上・利益が上がっているか。出店数から1店の稼ぐ力へ移れているかを測ります。

- 前倒し達成後の「次の目標」 — 10%を2年早く超えたいま、次にどの水準をどんな仕組みで狙うか。同業最低の粗利率という伸びしろを、新中期計画がどこまで取りにいくか。

腹落ち確認の問い

「上方修正・最高益」でも、続く増益とそうでない増益は見分けられます。

「安く売って数をさばいた増益」と「値引きせず売り切った増益」は、続く力がまるで違います。

決算の数字だけから、どこを見れば見分けられるでしょうか。

考え方

鍵は「利益の伸びが売上の伸びとどう並ぶか」です。

安く売って数を稼いだ増益は、値引きで1個あたりが薄くなり、利益の伸びが売上の伸びに追いつきません。

逆に値引きせず原価まで下げた増益は、売上の伸びが利益へ増幅され、利益の伸びが売上を上回ります。

今回は売上+16.9%に対し営業+36.0%・経常+42.5%と、下ほど大きい——数量頼みの逆の形です。

通期修正が売上+200億に対し経常+110億と利益偏重な点も、粗利率改善が想定超えで効いたしるしです。

見分けるコツは3つ。

①売上・営業・経常の伸び率の並び(下ほど大きいか)、②修正が売上偏重か利益偏重か、③理由が「よく売れた」か「原価を下げた・値引きを抑えた」か。

3つが利益寄りに揃えば、稼ぐ仕組みそのものが良くなった可能性が高いと読めます。

さらに同業比較(良品計画の粗利率51.4%はSPA最低で伸びしろが残る)まで見ると、続く力の見立てが立てやすくなります。

関連リンク

- 二次情報: 流通ニュース — 良品計画 決算/9〜5月は2桁の増収増益、通期予想を上方修正(2026-07-10)

- 二次情報: 株探 — 良品計画、今期経常を13%上方修正・最高益予想を上乗せ(2026-07-10)

- 一次データ(複数期・競合): EDINET — 良品計画 有価証券報告書(XBRL財務データ)

- 関連業界レポート: 小売業主要プレイヤー比較_FP&Aと投資視点

- 関連業界レポート: 小売業業界基礎ガイド

出典

- 適時開示(一次) — 良品計画(7453)2026年8月期第3四半期決算・通期予想の上方修正(2026-07-10 開示)。決算短信PDFの直接照合は IR サイトが 429(レート制限)のため未実施→Q3固有値の source_confidence は Medium

- 一次データ(XBRL) — EDINET 有価証券報告書。良品計画(E03248)の複数期推移、および競合3社ニトリHD(E03144)・ファーストリテイリング(E03217)・パルグループHD(E03387)の直近通期の粗利率・営業利益率を実取得: https://disclosure2.edinet-fsa.go.jp/WZEK0040.aspx?S100X5NI

- 二次 — 流通ニュース(2026-07-10、修正前後の一覧表・Q3累計・セグメント別・店舗数): https://www.ryutsuu.biz/accounts/s071043.html

- 二次 — 株探(2026-07-10、経常13%上方修正・3期連続最高益予想・4月に続く今期2度目の修正): https://kabutan.jp/news/?b=k202607100039

- source_confidence: Medium(Q3決算短信PDFは未 WebFetch → 流通ニュース+株探の独立2媒体で数値・セグメント・修正理由を照合。複数期推移と競合比較は EDINET 有報 XBRL を一次として補強)

- 営業利益率11.7%は Q3累計ベース。東アジアの営業利益率21.3%・店舗数(5月末1,463店=国内708・海外755)・セグメント数値は流通ニュース、粗利率の複数期推移と競合の利益率は EDINET に基づく。会計基準の違い(ファーストリテイリングはIFRS)により粗利率の水準比較には幅がある。