「稼げる中核」だけを残すために、巨象が右腕を独立させた日 — フェデックスが陸送子会社を切り出し、目指す『身軽な巨人』戦略

【国際・海外企業】連載・投資・決算【経済・陸送物流】【経済・3PL】米国【市場・株式】

目次

「稼げる中核」だけを残すために、巨象が右腕を独立させた日 — フェデックスが陸送子会社を切り出し、目指す『身軽な巨人』戦略

概要

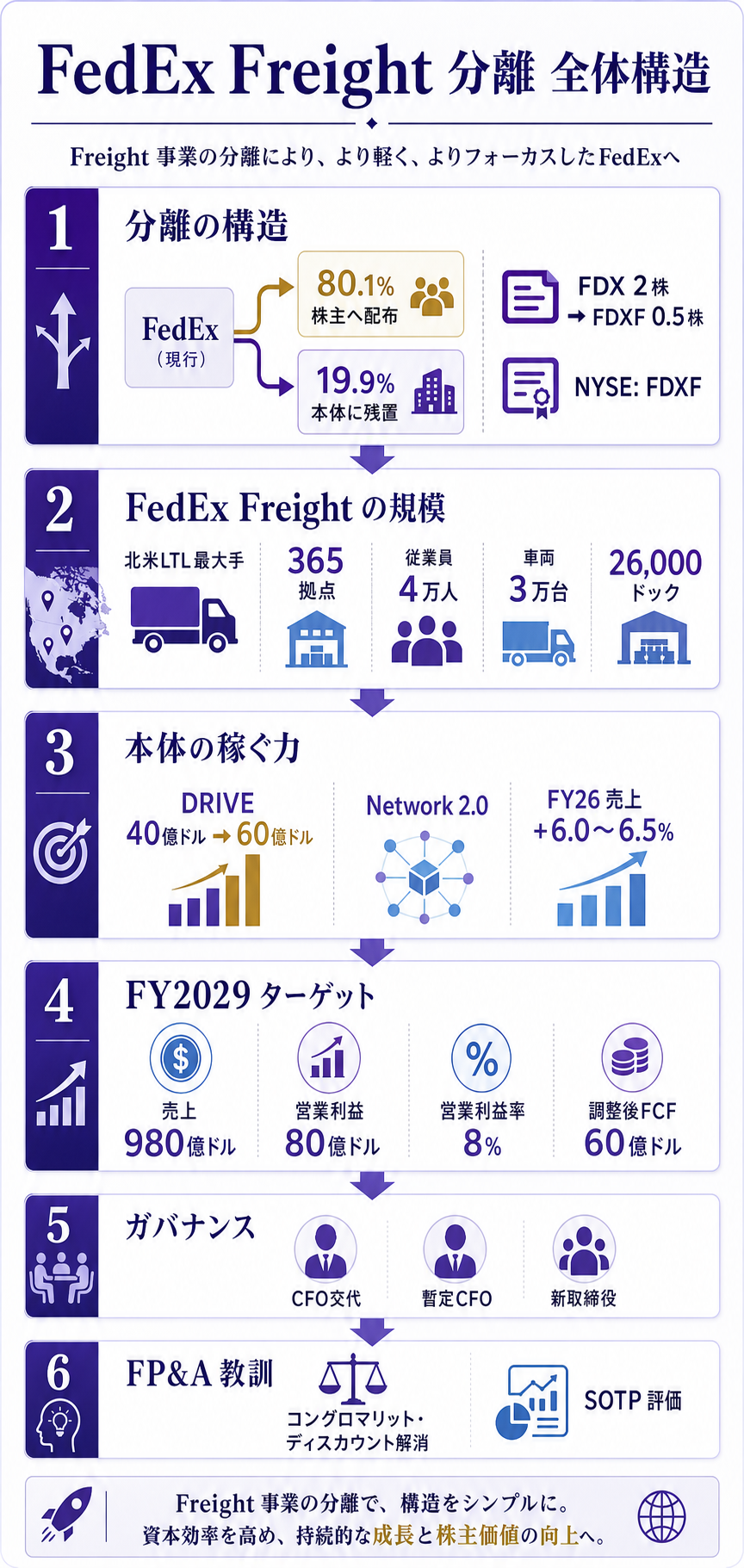

「巨大すぎる物流コングロマリットを、自分の手で2つに割る」——そんな決断を、創業 100 年近い米フェデックスが 2026 年 6 月 1 日に完了させました。

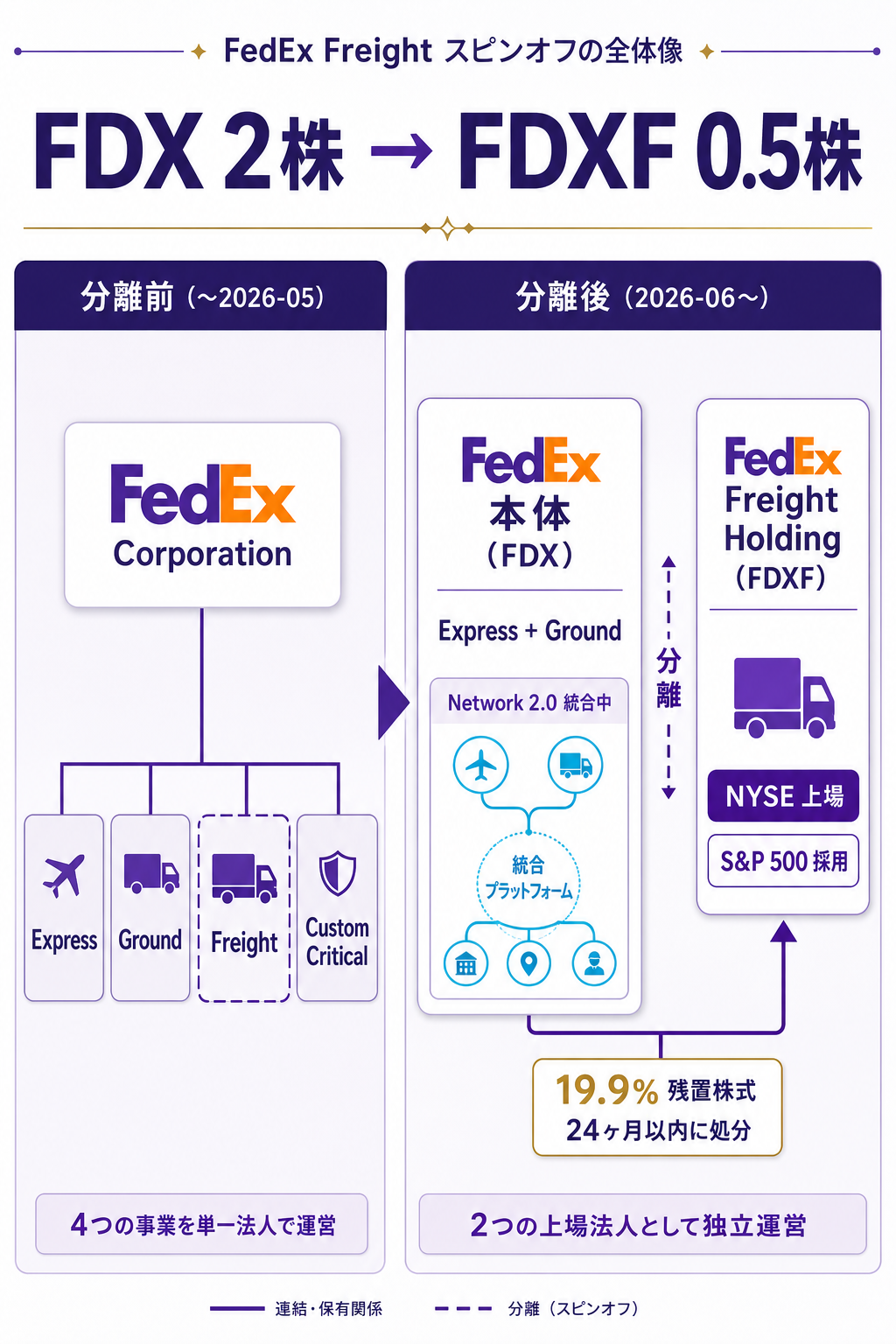

北米 LTL(積み合わせトラック輸送)最大手の FedEx Freight をスピンオフ(株式分配型の事業分離)し、独立した上場会社として NYSE に ティッカー FDXF で送り出したのです。

FedEx 本体(FDX)は陸送子会社の 80.1% の株式を株主に配り、自らは 19.9% だけを残しました。

そして 6 月 23 日に、分離後初となる Q4 FY2026 決算を発表しました。

- 数字のインパクト — フェデックス株主は FDX 2 株につき FDXF を 1 株 受け取る形で分配を受け、FDXF は分離初日から S&P 500 と Dow Jones Transportation Average に同時採用

- 本体の意図 — 「速い宅配(Express/Ground)」と「重い陸送(Freight)」では稼ぐ仕組み・必要設備・成長率がまるで違う。分けることで、評価しにくかった本体の宅配事業の真の収益力を市場に直視させる

- 狙う到達点 — フェデックス本体は 2029 年度に売上 980 億ドル・営業利益 80 億ドル(営業利益率 8%)・調整後 FCF 60 億ドル を中期目標として提示

「コングロマリット・ディスカウント(複数事業を抱えるほど評価が割引かれる現象)を、自分から解きにいった」——本稿は、この巨象の "右腕切り離し" 戦略を、分離の構造・本体に残る稼ぐ力・FP&A への教訓の3層で平易に解きほぐします。

詳細 — 何が「6 月 1 日」に起きたのか

スピンオフの構造そのもの — 80.1% 配布・19.9% 残置の意味

今回のディールは、教科書通りの「米国型タックスフリー・スピンオフ」です。

FedEx は FedEx Freight の発行済み株式の 80.1% を FedEx 株主に現物配当(pro rata 分配) し、本体は 19.9% を 24 ヶ月以内に処分する 計画を表明しました(処分手段は債務返済原資もしくは株主還元)。

補足: なぜ「80.1% / 19.9%」という中途半端な配分か

- 税務要件 — 米国内国歳入法 Section 355 のタックスフリー・スピンオフ要件は、親会社が分離後に子会社株式の 80% 以上を支配状態から手放すことを求める。「80.1%」はその閾値ギリギリの設計

- 戦略的柔軟性 — 残す 19.9% は将来の現金化原資。「分離はしたが、すぐ全部売り切らない」ことで、初期の株価ボラ抑制と本体の負債圧縮原資の両取りを狙う

- 24 ヶ月 — 米国 IRS の "monetization plan" の許容期間内に売り切る設計。プラン未達は遡及課税リスクがある

FedEx Freight 側は、米 NYSE に ティッカー「FDXF」 で 6 月 1 日から取引を開始。

同日付で S&P 500 と Dow Jones Transportation Average に採用 され、初日から大型上場株として扱われました。

切り出された会社の規模感 — 北米 LTL の "ガリバー"

「お荷物の切り捨て」ではありません。FedEx Freight 単体で、北米 LTL 業界の最大手です。事実、規模だけ見ると相当な独立巨大企業です。

補足: 独立後の FedEx Freight(FDXF)の操業規模

- 拠点数 — 365 以上(米 50 州・カナダ・メキシコ・属領)

- 従業員数 — 約 40,000 人

- 車両 — 約 30,000 台(うちトラクター 17,000 台)

- サービスセンタードア — 26,000 超

- CEO — John Smith(プレスで「鋭い焦点と規律ある戦略でプロフィタブルな成長を加速する」と表明)

「pure-play LTL carrier」 として独立したことで、トラック輸送業界専門のアナリストとマルチプル(Old Dominion Freight Line・XPO・Saia など同業比較)でフェアに評価される土壌が、はじめて整いました。

本体に残る「稼ぐ力」 — DRIVE と Network 2.0

切り離して終わり、ではなく 本体(宅配)側の構造改革は同時並行で続行中 です。中核は「DRIVE プログラム」と呼ばれるコスト構造改革。

補足: フェデックス本体の構造改革プログラム

- DRIVE プログラム — FY2023 から累計 40 億ドル のコスト削減を実現済み。FY2027 までに 累計 60 億ドル へ拡大目標

- Network 2.0 — Express と Ground のオペレーションを統合し、配達拠点の重複を排除。「最適化済み市場では集配コストが 10% 削減」と本体公表

- FY2026 ガイダンス — 売上成長 6.0〜6.5%・調整後 EPS 19.30〜20.10 ドル・transformation savings 10 億ドル超・capex 41 億ドル以下

- FY2029 ターゲット — 売上 980 億ドル(4% CAGR)・営業利益 80 億ドル・営業利益率 8%・調整後 FCF 60 億ドル

つまり「遅い・重い・資本集約的な陸送 LTL を切り離し、速い・身軽な宅配コアに改革リソースを集中する"」というのが本体のシナリオです。

Q4 FY2026 のアナリスト予想は 調整後 EPS 5.91 ドル・売上 241.8 億ドル でしたが、これは分離後の "新フェデックス" の最初の決算であり、ガイダンス更新と「19.9% の残置株式の処分プラン」のアップデートに市場の関心が集まっています。

もし深堀するなら

ここから先は、本件を「他社の事例」で終わらせず、自社や投資判断につなげるための「もう一段の問い」です。

- コングロマリット・ディスカウントは本当に解消できるのか — 過去事例(GE・Johnson & Johnson・3M)を見ると、分離直後は両社合算で時価総額が一時 10〜20% 跳ねるが、3〜5 年後に再収束するケースが半数 とも言われます。フェデックスの場合、「Express とGround の統合(Network 2.0)」というもう一段の構造改革が同時進行している点が他社事例と異なる。本体の宅配統合がうまく回るかが、ディスカウント解消の持続性を決めます。

- 残置 19.9% の処分タイミングが株主還元のヒント — 24 ヶ月で売り切る前提なので、 2028 年 6 月までに 19.9% 相当(約 30 億ドル前後の含み) が現金化される計算。本体はこれを「債務返済」または「株主還元」に充てると明言。自社株買い加速か、特別配当か、優先弁済の負債削減か——ここの選択が、CFO 交代直後のフェデックスの新財務戦略を象徴します。

- 顧客にとっての分離の意味 — 大口顧客(Amazon・小売チェーン・製造業)にとっては「これまで1社で済んだ宅配と LTL を、別々の会社と契約・請求・SLA 管理する」ことになる。大口契約の更新サイクル(典型 3 年)で、競合の UPS や Old Dominion・XPO に乗り換えられるリスクがここから顕在化する可能性。決算では「Customer retention(顧客維持率)」と「Cross-sell rate(クロスセル率)」の動きを継続注視。

- CFO 暫定体制の意味 — 6 月 1 日付で John Dietrich CFO が退任し、Claude Russ 氏が暫定 CFO に就任。分離完了と同時に CFO 交代 というタイミングは、「旧体制で分離設計を完了させ、新体制で次フェーズ(本体の改革・FY29 目標達成)を率いる」というガバナンス上のメッセージ。新 CFO の人選(外部招聘か内部昇格か)が、向こう半年の最大の経営トピックです。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A 部門の視点で、この「フェデックス陸送分離」をどう自社の事業ポートフォリオ管理・予算編成に落とすかの深掘りです。

「事業の質」を測る KPI を分けて持つ — フェデックスが分離に踏み切った本質は「速い宅配(高粗利・低資本集約)」と「重い陸送(低粗利・高資本集約)」が、同じ売上 1 ドルでも稼ぐ仕組みと必要キャッシュが違いすぎた ことです。

FP&A 部門としては、自社にも「売上単位あたり営業利益(=粗利率)」と「売上単位あたり投下資本(=資本回転率)」を事業セグメント別に並べて見るダッシュボードが必要です。

営業利益率は同じでも、片方の事業が ROIC で他方の半分しか稼げていない、というケースは現場では珍しくありません。

コングロマリット・ディスカウントを社内で先回りして可視化する — 上場企業の経営企画にいる場合、「自社が複数事業を抱えていることで、株価がどれだけ割引かれているか」を SOTP(Sum-of-the-Parts)試算 で年 1 回出すのは有意義です。同業ピュアプレイヤーの EV/EBITDA マルチプルを自社の事業セグメントごとに当てはめ、合算値と現在の時価総額を比較する。

差分が大きい場合は、事業ポートフォリオの組み替え(売却・分離・統合)を IR・経営層に提案する材料になります。

「分離後の本体」が見せる中期目標を真似する — フェデックスは FY29(=分離 3 年後)に 売上 980 億ドル・営業利益 80 億ドル・営業利益率 8%・調整後 FCF 60 億ドル という具体的な中期目標を、分離完了とほぼ同時に公表しました。スピンオフという大きな構造改革の節目で、本体の新しい姿を 3 年後の数字で語る ——これは IR としても FP&A としても極めて有効な手法です。

自社で何らかの構造改革(事業売却・大型 M&A・大規模リストラ)を実行する局面では、必ず「変革後 3 年目の数字像」を同時に提示するのが望ましい。

試算例(FP&A 担当向け) — 売上 2,000 億円・営業利益率 5% の総合物流子会社を持つ親会社が、同子会社をスピンオフした場合を想定。

本体側に残る宅配コア事業(売上 8,000 億円・営業利益率 8%)と分離する陸送子会社(売上 2,000 億円・営業利益率 5%)を、それぞれピュアプレイヤーの EV/EBITDA マルチプル(宅配 14 倍・陸送 8 倍)で再評価すると、合算後の理論時価総額は 現在の単一会社時価総額より 12〜18% 程度高くなる 計算になります。

逆に言えば「コングロマリット状態のままで放置している間、株主は 15% 前後を捨て続けている"」。

SOTP の試算を取締役会に持ち込むことは、CFO・経営企画にとって戦略的提言の第一歩です。

まとめ

- フェデックスは 2026 年 6 月 1 日に FedEx Freight をスピンオフ完了、NYSE に ティッカー FDXF で独立上場(S&P 500・Dow Transportation Average に同時採用)

- 配分は FDX 2 株につき FDXF 0.5 株(80.1% 配布・19.9% 本体残置)、残置分は 24 ヶ月以内に処分予定

- 切り出された FedEx Freight は 北米 LTL 最大手・365 拠点・従業員 4 万人・車両 3 万台 の独立巨大企業

- 本体は FY2029 までに売上 980 億ドル・営業利益率 8%・調整後 FCF 60 億ドル を中期目標として提示、DRIVE プログラムで累計 60 億ドルのコスト削減 を狙う

- 6 月 23 日の分離後初決算(Q4 FY2026)で市場が見るのは、「残置 19.9% の処分プラン更新」と「Express×Ground 統合(Network 2.0)の進捗実数値"」

- FP&A 視点では、「事業セグメント別に粗利率と投下資本回転率を並べるダッシュボード」「SOTP 試算による自社のコングロマリット・ディスカウント可視化」が実務に落とせる教訓

理解度チェック

Q1. FedEx Freight のスピンオフで、FedEx 本体が引き続き保有する子会社株式の割合は?

- A. 0%(完全分離)

- B. 19.9%

- C. 49.9%

- D. 51%(連結維持)

解答

B. 19.9%。

米国 IRS のタックスフリー・スピンオフ要件(Section 355)は親会社が 80% 以上の支配権を手放すことを求めるため、「80.1% 配布・19.9% 残置」がその閾値ギリギリの設計。

残置分は 24 ヶ月以内に債務返済または株主還元の原資として処分する計画。

Q2. FedEx 本体(FDX)が公表した FY2029 の中期ターゲットとして正しい組み合わせは?

- A. 売上 500 億ドル・営業利益率 5%

- B. 売上 750 億ドル・営業利益率 6%

- C. 売上 980 億ドル・営業利益率 8%

- D. 売上 1,200 億ドル・営業利益率 10%

解答

C. 売上 980 億ドル・営業利益率 8%。

営業利益 80 億ドル・調整後 FCF 60 億ドル と合わせて公表。

CAGR で約 4% の成長を、DRIVE プログラム(累計 60 億ドル削減)と Network 2.0 統合で実現するシナリオ。

Q3. スピンオフによる「コングロマリット・ディスカウント解消」の本質的なメカニズムとして最も適切なのは?

- A. 親会社の負債が消えるため

- B. 分離後の両社が異業種ピュアプレイヤーとして個別マルチプル評価されるため

- C. 株式分割と同じ効果で 1 株単価が下がり個人投資家が買いやすくなるため

- D. 米国税法上、分離直後に非課税で時価総額が増えるため

解答

B. 分離後の両社が異業種ピュアプレイヤーとして個別マルチプル評価されるため。

同じ売上 1 ドルでも事業ごとに資本集約度・成長率・粗利率が違う場合、コングロマリット状態では「保守的な側」に評価が引きずられる。

SOTP 評価で別マルチプルが当たることで合算評価が上振れする。

関連リンク

- 出典・一次情報

- 業界レポート(社内ナレッジ連動)

- 関連の既出記事

出典・factcheck

- primary_source_url: Business Wire 公式リリース「FedEx Freight Completes Spin-Off and Begins Trading on the New York Stock Exchange」(2026-05-31 配信・分離完了 2026-06-01)

- secondary_source_url: FedEx Investor Relations(CFO 退任・FY26 ガイダンス・FY29 ターゲットを照合)

- source_confidence: High(一次プレスリリースを Jina 経由で取得、配分比率・ティッカー・指数採用・操業規模を再現性ありで確認。FedEx IR ページで CFO 交代・中期目標・DRIVE プログラム数値を照合)

- verification_note: Q4 FY2026 actual 結果は 2026-06-23 市場引け後リリースだが本稿執筆時点で詳細数値(売上・EPS 確報・FY27 ガイダンス)は未公開のため、本稿は「分離完了の構造」と「本体公表済みの FY26/FY29 ガイダンス」に依拠。アナリスト予想(Zacks)として EPS $5.91・売上 $24.18B を文中で「予想値」として明記。