陸運業主要プレイヤー比較

このページ

目次

陸運業主要プレイヤー比較

陸運業(宅配・路線便・3PL・国際物流・重量物)の上場8社を横断比較します。**結論は §6「どこが勝っているか」**にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 多軸ヒートマップで「どこが勝っているか」を結論づけ

陸運業は業種タイプ3(サービス業・労働集約型)。2024年問題(ドライバー残業規制)が業界構造を変えた最重要イベントであり、運賃値上げの通過力が利益率の分化軸となる。

宅配(ヤマト・SG)/国際物流(NIPPON EXPRESS)/路線便(セイノー・福山)/3PL(センコー・SBS)/重量物(山九)と業態が異なる8社を横断比較する。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | ヤマトホールディングス | 9064 | 宅配最大手。EC成長の恩恵と2024年問題の直撃を同時に受ける業界の指標銘柄 |

| 2 | NIPPON EXPRESSホールディングス | 9147 | 国内最大の国際物流・フォワーダー。IFRS・12月決算。欧米関税影響を最も受ける |

| 3 | SGホールディングス | 9143 | 宅配No.2(佐川急便)。法人比率高く単価維持。宅配セクター内で収益性が最も安定 |

| 4 | セイノーホールディングス | 9076 | 路線便の大手。地方幹線網と運賃値上げ通過力が評価軸 |

| 5 | センコーグループホールディングス | 9069 | 3PL特化で売上成長継続。M&A・倉庫投資で高レバレッジ(D/E比1.28) |

| 6 | 山九 | 9065 | 重量物・機工事業のニッチトップ。陸運8社中で最高の営業利益率(OPM 7.2%・ROE 10.4%) |

| 7 | SBSホールディングス | 2384 | 3PL特化・M&A累積で高成長。D/E比0.84の高レバレッジ成長株 |

| 8 | 福山通運 | 9075 | 路線便・中国四国地盤。2024年問題で利益率が急落(OPM 2.4%) |

注: 8社は宅配・国際物流・路線便・3PL・重量物と専門分野が異なる。

会計基準混在(NIPPON EXPRESSホールディングス=IFRS・12月決算、SBSホールディングス=12月決算、他=3月決算JGAAP)。

共通の逆風は2024年問題で、運賃転嫁の巧拙が利益率を分けた。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR(4年)、業態別成長動向

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(CCC)、D/E比

- 財務健全性: 自己資本比率、有利子負債

- ビジネスモデル: 宅配型 vs 3PL型 vs 重量物型、2024年問題への対応力

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025 / 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 ヤマトホールディングス |

FY2025 NIPPON EXPRESSホールディングス |

FY2025 SGホールディングス |

FY2025 セイノーホールディングス |

FY2025 センコーグループホールディングス |

FY2025 山九 |

FY2025 SBSホールディングス |

FY2025 福山通運 |

|---|---|---|---|---|---|---|---|---|

| 売上高 | 17,627 | 25,748 | 14,792 | 7,374 | 8,546 | 6,068 | 4,903 | 3,025 |

| 営業利益 | 142 | 515 | 878 | 299 | 349 | 439 | 213 | 74 |

| 営業利益率 | 0.8% | 2.0% | 5.9% | 4.1% | 4.1% | 7.2% | 4.3% | 2.4% |

| 純利益 | 379 | 27 | 581 | 193 | 186 | 307 | 118 | 87 |

| ROE | 6.3% | 0.3% | 9.9% | 4.5% | 7.7% | 10.4% | 9.3% | 3.0% |

| 自己資本比率 | 47.4% | 34.3% | 56.2% | 54.9% | 33.8% | 54.5% | 36.5% | 57.5% |

| 営業CF | 477 | 2,087 | 1,186 | 527 | 447 | 435 | 354 | 245 |

| EV/EBITDA | — | — | — | — | — | — | — | — |

業態典型値チェック: サービス業の営業利益率2-8%レンジ。

山九7.2%は重量物ニッチトップとして合理的。

ヤマト0.8%・福山2.4%は2024年問題で急落(FY2021: ヤマト5.4%・福山7.4%)。

SG 5.9%が宅配セクター内で唯一の安定水準。

ROE注記: NIPPON EXPRESSホールディングスのFY2025 ROE 0.3%は純利益27億への急減(特別損失等)によるもの。

FY2024(370億)から純利益が大きく落ち込んだ単年要因で、本業の営業利益は491→515億と微増している。

📊 最新期 財務マトリクス(科目 × 全8社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(NIPPON EXPRESSホールディングス・SBSホールディングスは2025年12月期)。

| 科目 | FY2025 ヤマトホールディングス |

FY2025 NIPPON EXPRESSホールディングス |

FY2025 SGホールディングス |

FY2025 セイノーホールディングス |

FY2025 センコーグループホールディングス |

FY2025 山九 |

FY2025 SBSホールディングス |

FY2025 福山通運 |

|---|---|---|---|---|---|---|---|---|

| 【PL】 | ||||||||

| 売上高 | 17,627 | 25,748 | 14,792 | 7,374 | 8,546 | 6,068 | 4,903 | 3,025 |

| 売上原価 | — | 23,342 | — | 6,508 | — | 5,331 | 4,346 | 2,856 |

| 営業利益 | 142 | 515 | 878 | 299 | 349 | 439 | 213 | 74 |

| 営業利益率 | 0.8% | 2.0% | 5.9% | 4.1% | 4.1% | 7.2% | 4.3% | 2.4% |

| 純利益 | 379 | 27 | 581 | 193 | 186 | 307 | 118 | 87 |

| 【CF】 | ||||||||

| 営業CF | 477 | 2,087 | 1,186 | 527 | 447 | 435 | 354 | 245 |

| 減価償却費 | 487 | 1,918 | 401 | 241 | 301 | 196 | 127 | 188 |

| 【資産】 | ||||||||

| 流動資産 | 5,212 | 10,333 | 3,706 | 2,336 | 2,292 | 2,803 | 1,551 | 740 |

| 売掛金 | 2,198 | 5,586 | 1,950 | — | 1,066 | 2,186 | 732 | 395 |

| 棚卸資産 | 34 | 129 | 33 | 195 | 255 | 26 | 402 | — |

| 現預金 | — | 2,834 | 1,169 | 774 | 673 | 414 | 204 | 296 |

| 有形固定資産 | 4,744 | 5,466 | 4,885 | 4,249 | 3,625 | 1,844 | 1,100 | 3,579 |

| のれん | 158 | 640 | 647 | 90 | 221 | 16 | 119 | 3 |

| 総資産 | 12,674 | 24,150 | 10,406 | 7,708 | 7,187 | 5,452 | 3,469 | 5,007 |

| 【負債・純資産】 | ||||||||

| 流動負債 | 3,546 | 7,595 | 2,226 | 2,323 | 1,847 | 1,391 | 1,299 | 898 |

| 買掛金 | 1,735 | 2,933 | 876 | — | 588 | 521 | 381 | 160 |

| 固定負債 | 3,124 | 8,064 | 2,334 | 1,150 | 2,908 | 1,091 | 904 | 1,231 |

| 総負債 | 6,671 | 15,855 | 4,560 | 3,473 | 4,755 | 2,481 | 2,203 | 2,129 |

| 有利子負債 | 1,738 | 3,773 | 2,054 | 903 | 3,105 | 795 | 1,067 | 1,104 |

| 純資産合計 | 6,004 | 8,295 | 5,846 | 4,236 | 2,432 | 2,971 | 1,266 | 2,878 |

| 非支配持分 | — | — | — | — | — | — | — | — |

| 自己資本 | 6,004 | 8,295 | 5,846 | 4,236 | 2,432 | 2,971 | 1,266 | 2,878 |

| 自己資本比率 | 47.4% | 34.3% | 56.2% | 54.9% | 33.8% | 54.5% | 36.5% | 57.5% |

| D/E比 | 0.29 | 0.45 | 0.35 | 0.21 | 1.28 | 0.27 | 0.84 | 0.38 |

| 【運転資本】 | ||||||||

| DSO(日) | — | 79 | — | — | — | 131 | 55 | — |

| DIO(日) | — | 2 | — | — | — | 2 | 34 | — |

| DPO(日) | — | 46 | — | — | — | 36 | 32 | — |

| CCC(日) | — | 35 | — | — | — | 98 | 56 | — |

| 【収益性】 | ||||||||

| ROE | 6.3% | 0.3% | 9.9% | 4.5% | 7.7% | 10.4% | 9.3% | 3.0% |

| EV/EBITDA(倍) | — | — | — | — | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

売上原価非開示の会社(ヤマト・SG・センコー・福山)はCCC等が「—」(前受モデル等を意味するものではなく、原価開示の有無による)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本 = 純資産 − 非支配持分。自己資本比率 = 自己資本 ÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。

- CCC「—」社は売上原価(COGS)非開示。無借金・前受モデル等を意味するものではない。

- NIPPON EXPRESSホールディングス・SBSホールディングスは12月決算。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

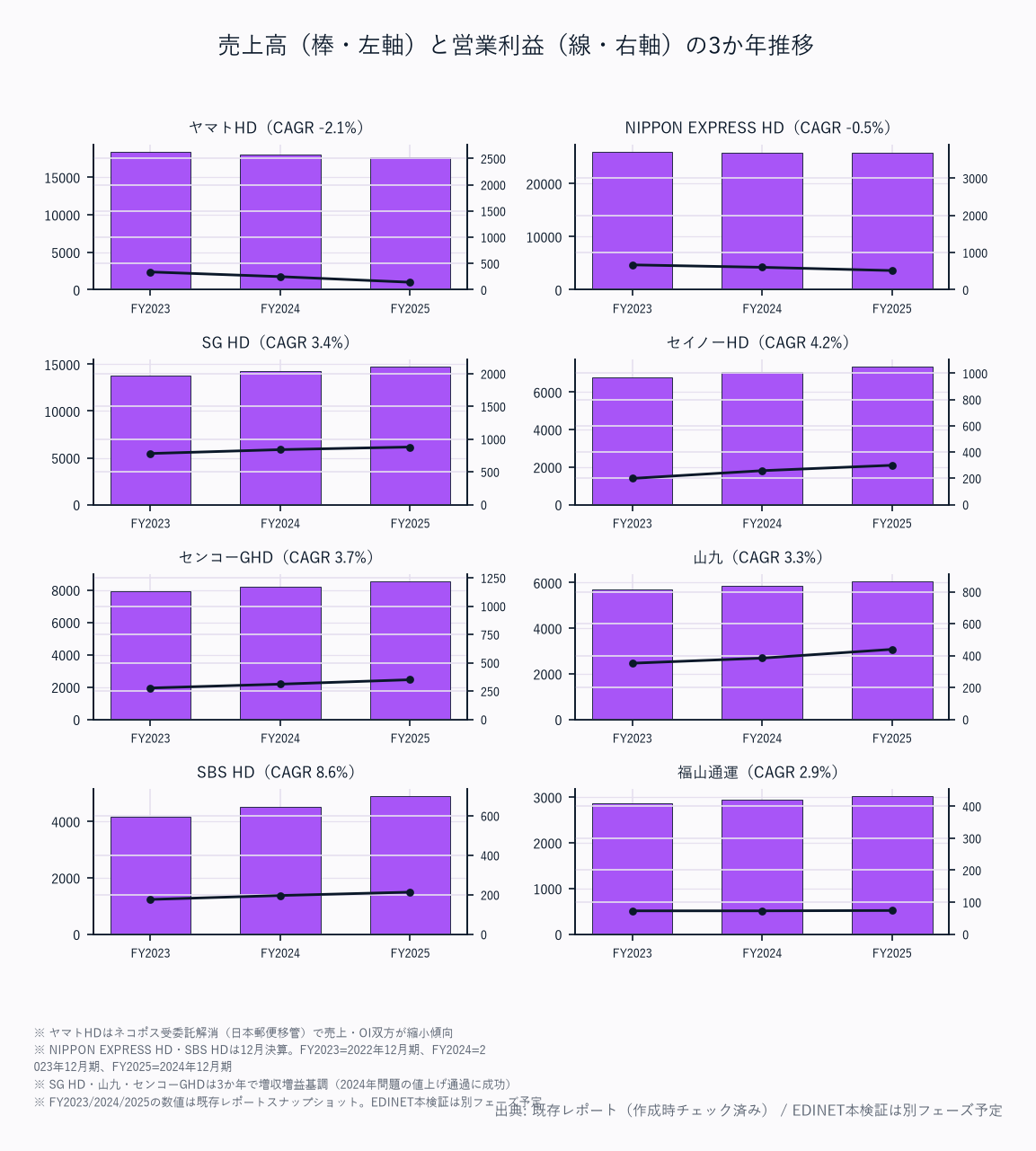

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| ヤマトホールディングス | 16,959 | 17,936 | 18,007 | 17,586 | 17,627 | +1.0% |

| NIPPON EXPRESSホールディングス | — | 26,187 | 22,390 | 25,776 | 25,748 | |

| SGホールディングス | 13,121 | 15,884 | 14,346 | 13,169 | 14,792 | +3.0% |

| セイノーホールディングス | 5,920 | 6,077 | 6,315 | 6,428 | 7,374 | +5.6% |

| センコーグループホールディングス | 5,724 | 6,231 | 6,963 | 7,784 | 8,546 | +10.5% |

| 山九 | 5,339 | 5,538 | 5,792 | 5,635 | 6,068 | +3.3% |

| SBSホールディングス | 4,035 | 4,555 | 4,319 | 4,481 | 4,903 | +5.0% |

| 福山通運 | 2,855 | 2,913 | 2,934 | 2,876 | 3,025 | +1.5% |

センコーグループホールディングス(+10.5%)が最高成長。

M&A・3PL需要拡大が牽引。

セイノーホールディングス(+5.6%)は運賃値上げが売上増に寄与。

NIPPON EXPRESSホールディングスはFY2025で踊り場。

ヤマトホールディングス(+1.0%)・福山通運(+1.5%)は宅配・路線便の構造的低成長を映す。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | 921 | 772 | 601 | 401 | 142 |

| NIPPON EXPRESSホールディングス | — | 1,555 | 601 | 491 | 515 |

| SGホールディングス | 1,017 | 1,557 | 1,353 | 892 | 878 |

| セイノーホールディングス | 246 | 275 | 285 | 234 | 299 |

| センコーグループホールディングス | 215 | 248 | 255 | 299 | 349 |

| 山九 | 339 | 345 | 382 | 352 | 439 |

| SBSホールディングス | 207 | 218 | 197 | 177 | 213 |

| 福山通運 | 211 | 221 | 214 | 104 | 74 |

SGホールディングスがFY2022ピーク(1,557億)から減少も陸運最大の営業利益を維持。ヤマトホールディングス(921→142億)と福山通運(214→74億)は2024年問題後遺症で急落。

山九(339→439億)とセンコーグループホールディングス(215→349億)は一貫増益で対照的。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | 567 | 560 | 459 | 376 | 379 |

| NIPPON EXPRESSホールディングス | — | 1,083 | 370 | 317 | 27 |

| SGホールディングス | 743 | 1,067 | 1,265 | 583 | 581 |

| セイノーホールディングス | 167 | 173 | 190 | 146 | 193 |

| センコーグループホールディングス | 142 | 152 | 153 | 159 | 186 |

| 山九 | 235 | 226 | 250 | 244 | 307 |

| SBSホールディングス | 108 | 117 | 101 | 96 | 118 |

| 福山通運 | 153 | 168 | 208 | 78 | 87 |

NIPPON EXPRESSホールディングスはFY2024 317億→FY2025 27億へ純利益が急減(営業利益は微増のため、特別損失等の営業外・特別要因が主因)。

SGホールディングスはFY2023ピーク(1,265億)から581億へ正常化。

山九は307億と過去最高益を更新。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | 5.4 | 4.3 | 3.3 | 2.3 | 0.8 |

| NIPPON EXPRESSホールディングス | — | 5.9 | 2.7 | 1.9 | 2.0 |

| SGホールディングス | 7.8 | 9.8 | 9.4 | 6.8 | 5.9 |

| セイノーホールディングス | 4.1 | 4.5 | 4.5 | 3.6 | 4.1 |

| センコーグループホールディングス | 3.8 | 4.0 | 3.7 | 3.8 | 4.1 |

| 山九 | 6.4 | 6.2 | 6.6 | 6.2 | 7.2 |

| SBSホールディングス | 5.1 | 4.8 | 4.6 | 4.0 | 4.3 |

| 福山通運 | 7.4 | 7.6 | 7.3 | 3.6 | 2.4 |

山九(7.2%)が8社中最高を維持・改善継続。

SGホールディングス(9.8%→5.9%)はFY2022ピーク後に下降も宅配2社中で最高。福山通運(7.3%→2.4%)とヤマトホールディングス(5.4%→0.8%)の急落が2024年問題の直撃を示す。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | 9.7 | 9.4 | 7.4 | 6.4 | 6.3 |

| NIPPON EXPRESSホールディングス | — | 14.3 | 4.6 | 3.7 | 0.3 |

| SGホールディングス | 18.4 | 20.9 | 22.3 | 9.9 | 9.9 |

| セイノーホールディングス | 3.9 | 4.0 | 4.2 | 3.3 | 4.5 |

| センコーグループホールディングス | 9.8 | 9.5 | 8.6 | 7.8 | 7.7 |

| 山九 | 9.9 | 9.1 | 9.2 | 8.5 | 10.4 |

| SBSホールディングス | 13.4 | 12.7 | 9.8 | 8.5 | 9.3 |

| 福山通運 | 5.6 | 6.5 | 7.7 | 2.6 | 3.0 |

山九(10.4%)・SGホールディングス(9.9%)・SBSホールディングス(9.3%)がROE上位グループ。NIPPON EXPRESSホールディングスはFY2022 14.3%→FY2025 0.3%へ大きく低下(FY2025純利益27億の急減が直撃)。

山九はFY2025改善で陸運8社中の収益性・ROEともに最良水準。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | 1,239 | 520 | 900 | 643 | 477 |

| NIPPON EXPRESSホールディングス | — | 2,952 | 1,857 | 2,279 | 2,087 |

| SGホールディングス | 1,213 | 818 | 1,654 | 776 | 1,186 |

| セイノーホールディングス | 387 | 455 | 393 | 484 | 527 |

| センコーグループホールディングス | 319 | 319 | 477 | 512 | 447 |

| 山九 | 250 | 437 | 333 | 217 | 435 |

| SBSホールディングス | 275 | 224 | 141 | 158 | 354 |

| 福山通運 | 332 | 321 | 310 | 185 | 245 |

NIPPON EXPRESSホールディングスは純利益急減でも営業CF 2,087億を確保し、減価償却費1,918億の大きさ(資本集約度の高さ)が下支え。

ヤマトホールディングスは利益急落に連動して営業CFも1,239→477億へ縮小した。

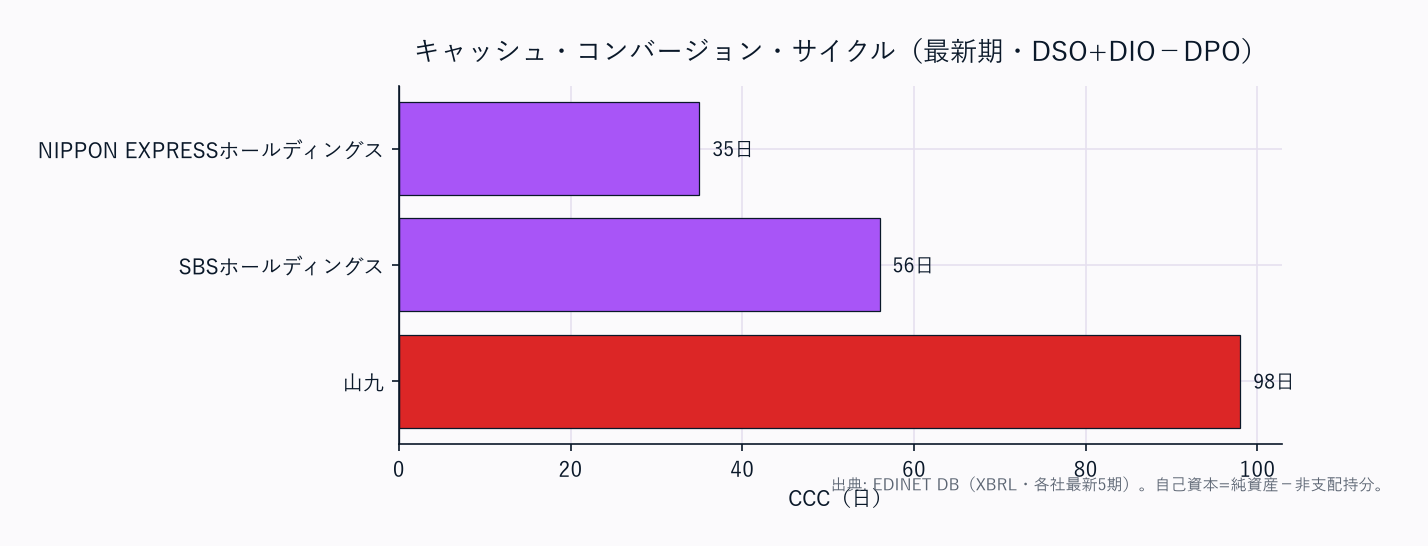

CCCは売上原価(COGS)を開示する4社(NIPPON EXPRESS 35日・山九 98日・SBS 56日)のみ算出。

ヤマト・SG・センコー・福山は原価非開示のため「—」(運転資本の軽重を意味するものではない)。

重量物・機工の山九は工事性の長い売上サイトでCCC98日と突出する。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | 53.6 | 55.0 | 55.7 | 50.1 | 47.4 |

| NIPPON EXPRESSホールディングス | — | 36.5 | 37.9 | 37.2 | 34.3 |

| SGホールディングス | 51.2 | 55.5 | 62.7 | 65.8 | 56.2 |

| セイノーホールディングス | 62.9 | 63.3 | 63.9 | 63.2 | 54.9 |

| センコーグループホールディングス | 33.5 | 33.5 | 30.8 | 29.8 | 33.8 |

| 山九 | 51.9 | 53.8 | 56.6 | 56.5 | 54.5 |

| SBSホールディングス | 29.1 | 31.0 | 34.0 | 35.6 | 36.5 |

| 福山通運 | 57.9 | 53.6 | 56.7 | 58.9 | 57.5 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | 652 | 459 | 483 | 925 | 1,738 |

| NIPPON EXPRESSホールディングス | — | 2,650 | 3,178 | 3,261 | 3,773 |

| SGホールディングス | 1,238 | 1,353 | 972 | 848 | 2,054 |

| セイノーホールディングス | 137 | 143 | 153 | 122 | 903 |

| センコーグループホールディングス | 1,461 | 1,837 | 2,367 | 2,989 | 3,105 |

| 山九 | 554 | 435 | 562 | 798 | 795 |

| SBSホールディングス | 986 | 1,041 | 1,016 | 1,044 | 1,067 |

| 福山通運 | 927 | 1,172 | 1,015 | 989 | 1,104 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | 0.11 | 0.08 | 0.08 | 0.16 | 0.29 |

| NIPPON EXPRESSホールディングス | — | 0.35 | 0.40 | 0.38 | 0.45 |

| SGホールディングス | 0.31 | 0.26 | 0.17 | 0.14 | 0.35 |

| セイノーホールディングス | 0.03 | 0.03 | 0.03 | 0.03 | 0.21 |

| センコーグループホールディングス | 1.00 | 1.14 | 1.32 | 1.46 | 1.28 |

| 山九 | 0.23 | 0.18 | 0.21 | 0.28 | 0.27 |

| SBSホールディングス | 1.22 | 1.13 | 0.99 | 0.92 | 0.84 |

| 福山通運 | 0.34 | 0.46 | 0.38 | 0.33 | 0.38 |

センコーグループホールディングス(D/E 1.28)が最も高レバレッジ——M&A・倉庫投資の借入で自己資本比率33.8%。

SBSホールディングス(D/E 0.84)も3PLの自社倉庫投資で高め。

対してヤマト・セイノー・山九・SG・福山は自己資本比率47〜58%の健全水準。

ただしヤマトはFY2024→FY2025に有利子負債を925→1,738億へ倍増(D/E 0.16→0.29)させており、減益局面での資金需要が表れている。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ヤマトホールディングス | — | — | — | — | — |

| NIPPON EXPRESSホールディングス | — | — | — | — | — |

| SGホールディングス | — | — | — | — | — |

| セイノーホールディングス | — | — | — | — | — |

| センコーグループホールディングス | — | — | — | — | — |

| 山九 | — | — | — | — | — |

| SBSホールディングス | — | — | — | — | — |

| 福山通運 | — | — | — | — | — |

配当総額データが未取得のため配当性向は全社「—」。各社とも安定配当・累進配当を志向するが、本表ではEDINET取得値に限定して空欄を維持する(捏造補完しない)。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| ヤマトホールディングス | FY2025 | 105.2 | 1,665.3 |

| NIPPON EXPRESSホールディングス | FY2025 | 11.1 | 3,413.5 |

| SGホールディングス | FY2025 | 90.8 | 912.9 |

| セイノーホールディングス | FY2025 | 102.6 | 2,256.9 |

| センコーグループホールディングス | FY2025 | 105.9 | 1,384.3 |

| 山九 | FY2025 | 554.3 | 5,355.4 |

| SBSホールディングス | FY2025 | 296.7 | 3,186.3 |

| 福山通運 | FY2025 | 214.6 | 7,058.4 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

NIPPON EXPRESSホールディングスはEPS 11.1円と純利益急減を映すが、BPS 3,413.5円は厚い自己資本を保つ。

福山通運のBPS 7,058.4円は発行済株式数の少なさを反映。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| ヤマトホールディングス | EXP事業87% / Contract Logistics6% / Global5% | 宅配(EXP)が9割近くを占める集中型。EC成長と単価競争が直結 | EV7,500台導入・宅配再編計画中 |

| NIPPON EXPRESSホールディングス | 日本48% / 欧州20% / 物流サポート13% / 東アジア6% / 南アジア・オセアニア5% | 日本が最大だが欧米・アジア分散の真のグローバル企業。警備輸送・重量品建設も保有 | IFRS・貿易量・為替感応度大 |

| SGホールディングス | デリバリー69% / ロジスティクス26% / 不動産2% | 宅配(佐川急便)が中核。法人向け比率高く単価維持力が強み | DOE5.7%の高還元政策 |

| セイノーホールディングス | 輸送事業75% / 自動車販売16% / 物品販売5% | 路線便(西濃運輸)中心に自動車販売を持つ複合体。地方路線網が強み | 運賃値上げ通過成功 |

| センコーグループホールディングス | 物流64% / 商事・貿易21% / ライフサポート7% | 物流特化に加え商事・ライフサポートも持つ多角型3PL。M&Aで拡大継続 | D/E比1.28で積極投資中 |

| 山九 | 物流事業49% / 機工事業47% | プラント・製鉄所向け重量物輸送と機工(設置・メンテ)の2本柱。機工の利益率が物流を補完 | 機工OPM11.3%・物流OPM3.3%のハイブリッド |

| SBSホールディングス | 物流事業94% / 不動産事業4% | 物流に特化したM&A成長モデル。自社倉庫保有率が高い | D/E比0.84 |

| 福山通運 | 運送事業78% / Chartered Transportation9% / 流通加工7% | 中国四国を地盤とする路線便特化。単一地域集中で2024年問題の直撃を受けた | OPM 2.4%まで低下 |

ヤマト・SGの宅配2強はEC需要を取り込むが2024年問題の人件費・運賃転嫁が利益率を左右。

NIPPON EXPRESSは国際物流のグローバル分散、山九は機工事業による収益補完が差別化軸。

センコー・SBSは3PL特化のM&A成長で売上を伸ばす一方、高レバレッジがリスク要因。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | ヤマトHD | NIPPON EXPRESS HD | SG HD | セイノーHD | センコーGHD | 山九 | SBS HD | 福山通運 |

|---|---|---|---|---|---|---|---|---|

| 成長性 | ★★ | ★★★ | ★★ | ★★★★ | ★★★★★ | ★★★ | ★★★★ | ★★ |

| 収益性 | ★ | ★★ | ★★★★ | ★★★ | ★★★ | ★★★★★ | ★★★★ | ★★ |

| 財務健全性 | ★★★★ | ★★ | ★★★★★ | ★★★★★ | ★★ | ★★★★★ | ★★ | ★★★★★ |

| ビジネスモデル | ★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★ | ★★ |

| 規制耐性 | ★★ | ★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★★ | ★★★ | ★★ |

| 総合 | ★★ | ★★ | ★★★★ | ★★★★ | ★★★ | ★★★★★ | ★★★ | ★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

勝者と理由

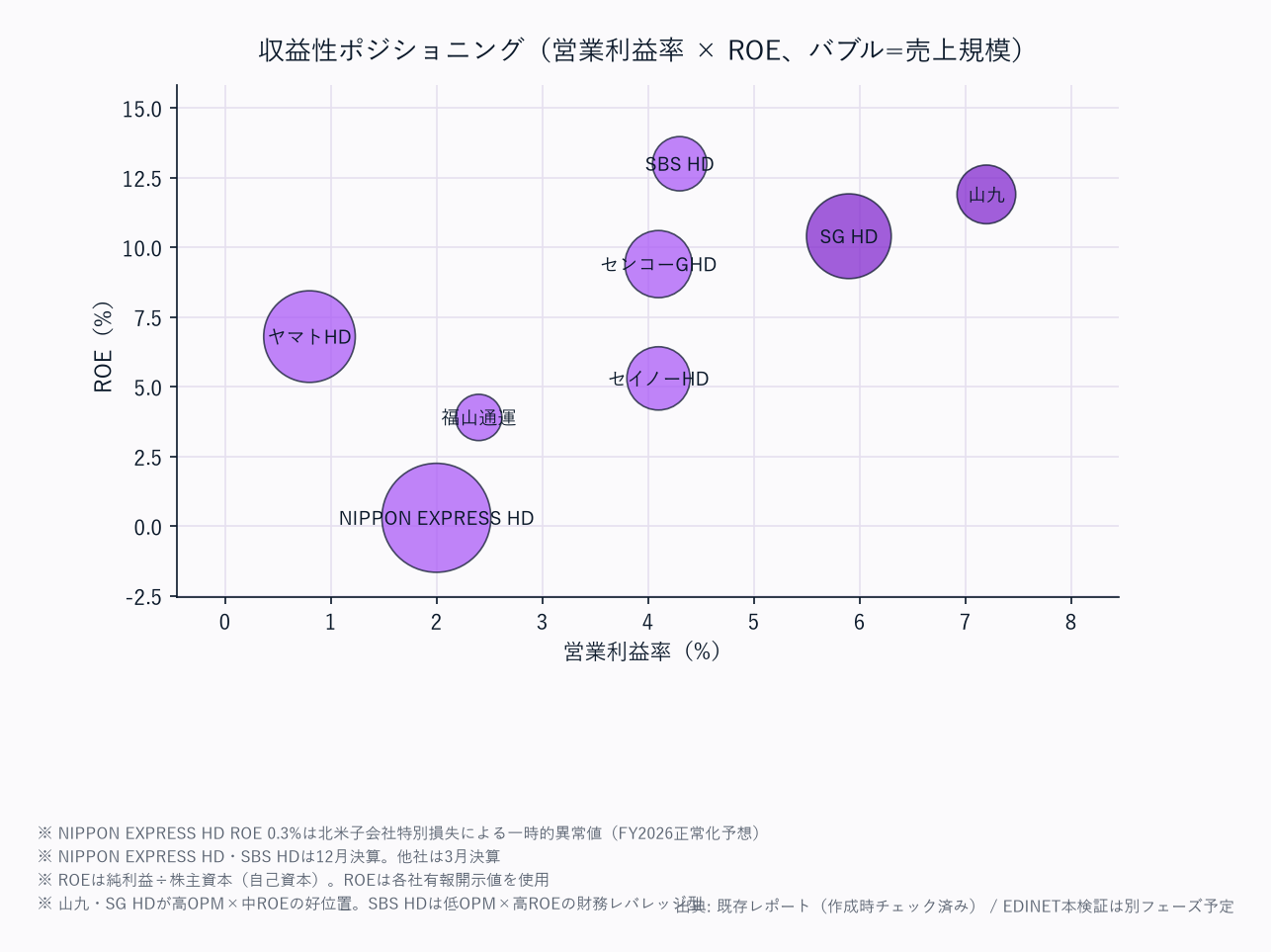

収益性の勝者は山九(OPM 7.2%・ROE 10.4%)——重量物+機工のハイブリッドで参入障壁が高く、陸運8社中で営業利益率・ROEともに最良。

機工事業(OPM 11.3%)が物流事業(OPM 3.3%)の低収益を補完する構造が競合不在で、FY2025は純利益307億の過去最高益を更新した。

財務健全性の勝者はSGホールディングス・福山通運・セイノーホールディングス・山九(自己資本比率54〜58%)——いずれもD/E比0.4以下の健全財務。

中でもSGホールディングスは宅配No.2として単価維持力が高く、自己資本比率56.2%・高還元(DOE5.7%)と財務健全性を両立する。

成長性の勝者はセンコーグループホールディングス(売上CAGR+10.5%)とSBSホールディングス(+5.0%)——3PL特化で2024年問題による物流外部化需要を最大に取り込む。

ただし高レバレッジ(D/E比1.28/0.84)はリスク要因。

警戒すべきはヤマトホールディングス・福山通運・NIPPON EXPRESSホールディングス——ヤマト(OPM 0.8%)・福山(2.4%)は2024年問題で利益が急落。

NIPPON EXPRESSはFY2025純利益27億・ROE 0.3%へ落ち込んだが、営業利益は515億と微増で、本業は持ち堪えている。

注目すべき構造変化

- 2024年問題の後遺症格差: ヤマト(OPM 5.4%→0.8%)・福山通運(7.4%→2.4%)は運賃値上げを通せず収益急落。SG・センコー・山九・セイノーは値上げ通過で利益を確保。この格差はFY2026以降も持続する構造的変化

- 3PL化の加速: センコーグループホールディングス・SBSホールディングスは2024年問題で物流アウトソーシング需要を取り込み成長。自動倉庫・WMS投資が差別化要因になりつつある

- 資本配分の二極化: ヤマトは減益局面で有利子負債を925→1,738億へ倍増(D/E 0.16→0.29)。対してセンコー(D/E 1.28)・SBS(0.84)は積極M&A継続。この戦略差がFY2028以降の構造差になる

- NIPPON EXPRESSホールディングスのターンアラウンド: FY2025は純利益27億・ROE 0.3%に急減も、営業利益は515億と微増。本業正常化が利益・ROE回復のドライバーになるか注目

関連レポート

- 業界基礎: 陸運業業界基礎ガイド

- FP&A・投資視点(補足編): 陸運業主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 陸運業セグメント分析_1_業態区分と市場規模 / 陸運業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: FP&Aカード共通スキーマ / 運転資本・キャッシュコンバージョン / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(period_end 3-31、NIPPON EXPRESS HD・SBS HD は 12-31)

companies: ヤマトホールディングス(9064) / NIPPON EXPRESSホールディングス(9147) / SGホールディングス(9143) / セイノーホールディングス(9076) / センコーグループホールディングス(9069) / 山九(9065) / SBSホールディングス(2384) / 福山通運(9075)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-21 監査修正。B群: 自己資本比率を自己資本基準で統一・§3を11指標5か年へ拡張・CCC/BS明細を get_financials から実数化。売上原価非開示の会社(ヤマト・SG・センコー・福山)はDSO/DIO/DPO/CCCは「—」

charts: landtransport_sales_oi_trend / landtransport_ccc / landtransport_bs_mix / landtransport_profitability / landtransport_company_all