KPIとFP&A視点の違い

目次

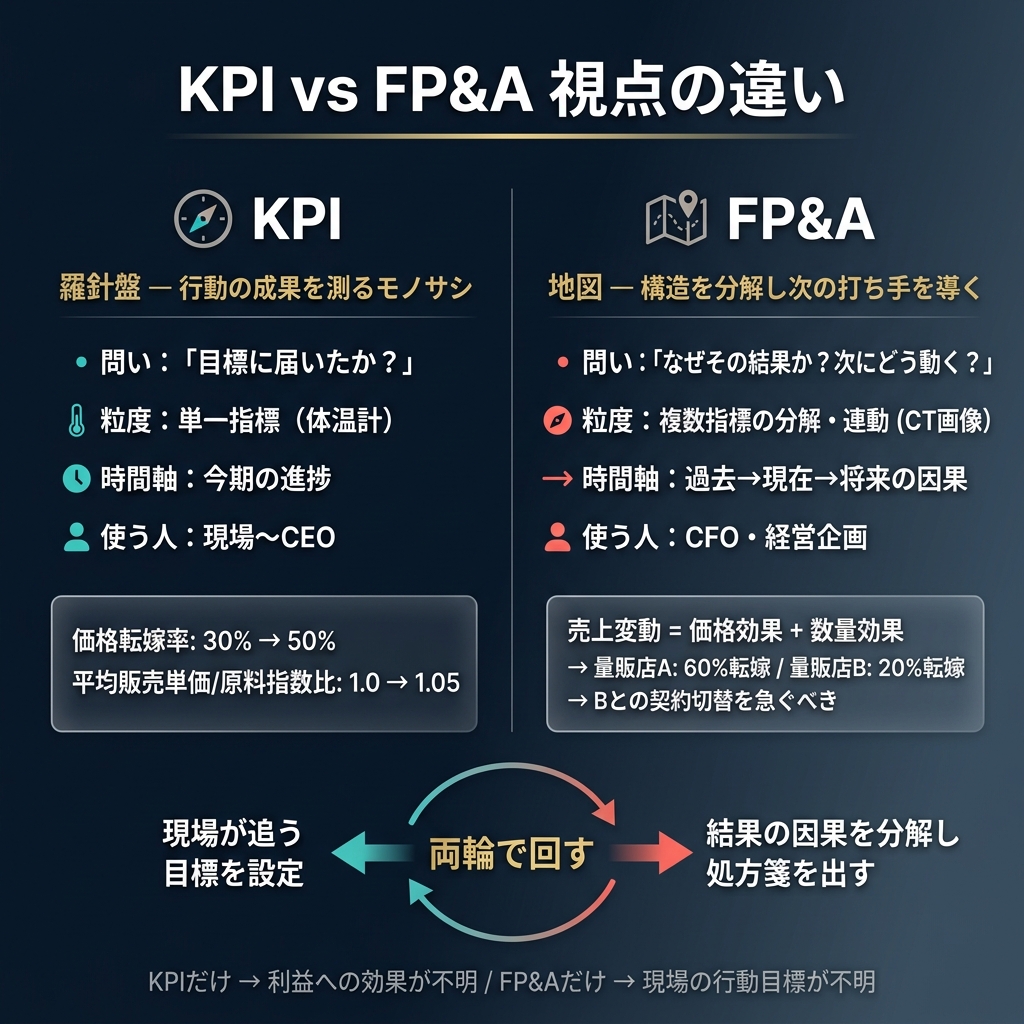

KPI と FP&A 視点の違い — 羅針盤と地図

1. 本質:「何を見ているか」が違う

KPI と FP&A はどちらも企業の業績を扱うが、見ている地平と目的が根本的に異なる。

| 観点 | KPI(Key Performance Indicator) | FP&A(Financial Planning & Analysis) |

|---|---|---|

| 本質 | 行動の成果を測るモノサシ | 利益構造を分解して因果を追うフレームワーク |

| 問い | 「施策はうまくいったか? 目標に届いたか?」 | 「なぜその結果になったのか? 次にどう動くべきか?」 |

| 粒度 | 単一の数値・指標(1本の体温計) | 複数指標の分解・連動(体の構造を把握するCT画像) |

| 時間軸 | 今期の進捗 = スコアボード | 過去→現在→将来の因果 = ナビゲーション |

| 使う人 | 現場マネージャー〜CEO(進捗管理) | CFO・経営企画(意思決定の根拠作り) |

| 比喩 | 羅針盤(方角は示すが地形は見えない) | 地図(地形・経路・リスクまで見える) |

2. 具体例で理解する — 価格転嫁率

食肉加工メーカーの CEO が「原材料インフレ対策として価格転嫁交渉を強化する」施策を打つ場合。

2-1. 価格転嫁率とは

価格転嫁率 = 原材料コスト増加分のうち、販売価格に反映(上乗せ)できた金額の割合

| シナリオ | コスト増 | 転嫁額 | 転嫁率 | 自社で吸収(=利益圧迫) |

|---|---|---|---|---|

| 現状 | 100億円 | 30億円 | 30% | 70億円 |

| 目標 | 100億円 | 50億円 | 50% | 50億円 |

「商品のうち何%が値上げされたか(値上げ実施率)」ではなく、金額ベースでコスト増の何%を回収できたかという概念。

2-2. KPI の見方:「結果を測る」

KPI① 価格転嫁率:30% → 50%(目標)

KPI② 平均販売単価 ÷ 原料指数比:1.0 → 1.05 以内

- 四半期末に「転嫁率が40%まで来た、あと10pt」と進捗を確認

- 温度計のように現在の状態を示す

- ただし、なぜ40%なのか、残り10ptをどう埋めるかは教えてくれない

💡 補足:KPI②の用語整理 — 平均販売単価・原料指数・原価率の違い

平均販売単価は原価率ではない。それぞれ別の概念。

| 用語 | 定義 | 見ているもの |

|---|---|---|

| 平均販売単価 | 製品1単位あたりの販売価格(例:ハム1kg = 800円) | 売値そのもの(P/Lの売上側) |

| 原料指数 | 基準時点の原料コストを100とした変動率の指数 | 原料コスト全体の動き(実額ではない) |

| 原価率 | 売上原価 ÷ 売上高(例:65%) | 売上のうちコストが占める割合(P/L全体の構造) |

原料指数の算出例(複数原料を加重平均で1本の数字にする):

原料指数 = 穀物先物の変動率 × 構成比70%

+ 原乳価格の変動率 × 構成比30%

| 時点 | 穀物価格(実額) | 原料指数 |

|---|---|---|

| 基準時点 | トン当たり 5万円 | 100 |

| 1年後 | トン当たり 5.5万円 | 110(+10%) |

| 2年後 | トン当たり 6.5万円 | 130(+30%) |

実額ではなく指数にする理由:複数原料(穀物・肉・包装資材…)は単位も価格帯もバラバラなので、変動率に統一して初めて販売単価の動きと同じスケールで比較できる。

KPI② が見ていること:

| 時点 | 原料指数 | 平均販売単価 | 比率 | 意味 |

|---|---|---|---|---|

| 基準時点 | 100 | 800円 | 1.0 | 売値と原料が均衡 |

| 転嫁失敗 | 130 | 800円 | 0.77 | 原料+30%なのに売値据置 → 利益圧迫 |

| 転嫁成功 | 130 | 840円 | 1.05 | 売値+5%で追随 → 目標達成 |

つまり 実額の割り算ではなく、変動率どうしの追いかけっこを見ている。比率が1.0を下回れば「売値が原料上昇に追いついていない」と即座にわかる。

原価率との関係:原価率は転嫁の成否が反映された遅行指標。KPI②は転嫁の「プロセス」を追う先行指標であり、原価率が悪化する前に問題を検知できる。

2-3. FP&A の見方:「構造を分解して因果を追う」

売上の変動 = 価格効果(単価UP)+ 数量効果(販売量UP/DOWN)

価格効果の内訳:

├── 原料連動で上げた分(転嫁成功)

├── 値引き・リベートで戻した分(転嫁失敗)

└── ミックス効果(高単価品の構成比変化)

FP&A はこう分解する:

転嫁率 40% の内訳は?

- 量販店A には 60% 転嫁できた(カテゴリーマネジメント契約済み)

- 量販店B は 20% しか転嫁できていない(旧来の単品交渉のまま)

→ 量販店B との契約切替を急ぐべき

→ KPI の数字の裏にある構造を開いて、次の打ち手を導くのが FP&A の仕事。

3. なぜ「両輪」が必要か

KPI だけ、FP&A だけでは機能しない。

| 片方だけの場合 | 起こる問題 |

|---|---|

| KPI だけ | 「転嫁率50%達成!」と報告できるが、数量が落ちていれば利益は改善しない。利益への因果が見えない |

| FP&A だけ | 分解は精緻だが、現場が追うべきシンプルな目標がない。「限界利益率の価格×数量分解を見てください」と言っても現場は動けない |

両輪の関係

┌──────────┐ ┌──────────┐

│ KPI │ ───目標を設定──→ │ 現場の │

│ 羅針盤 │ │ 行動 │

└────┬─────┘ └────┬─────┘

│ │

│ ←── 結果を分解 ──┐ │ 結果が出る

│ │ │

┌────┴─────┐ │ ┌────┴─────┐

│ FP&A │ ──処方箋──→│ │ 業績 │

│ 地図 │ │ 実績 │

└──────────┘ └──────────┘

- KPI = 現場が日々追う「羅針盤」(転嫁率を50%に上げろ)

- FP&A = 経営が構造で判断する「地図」(転嫁率50%でも数量減なら限界利益は改善しない → 数量維持策も併行せよ)

4. 他の施策での適用例

Q-γ(食肉加工メーカーCEOの100日プラン)の3施策すべてに同じ構造が当てはまる:

| 施策 | KPI(羅針盤) | FP&A(地図) |

|---|---|---|

| ①価格転嫁 | 転嫁率 30%→50% | 価格×数量分解で転嫁の利益効果を追跡 |

| ②海外展開の絞込み | 海外セグメント別 ROIC > WACC | DCF で「継続価値 vs 撤退時の譲渡対価」を比較 |

| ③高付加価値商品 | 新商品売上比率 5%→15% | プロジェクト別 NPV/IRR で投資意思決定 |

共通パターン:

- KPI は1つの数字で進捗を可視化

- FP&A はその数字の構造を分解し、意思決定の根拠を作る

5. 自分への問い(理解度確認 3問)

- 自分が分析した銘柄の施策を1つ取り上げ、KPI と FP&A 視点の両方で効果測定を設計せよ。KPI だけ・FP&A だけでは何が見えなくなるかを述べよ。

- 価格転嫁率 50% を達成したが営業利益率が改善しないケースを構造的に説明せよ(ヒント:数量効果・ミックス効果・固定費)。

- 予実差異分析 と本ページの FP&A 視点はどう接続するか? 予実差異分析の「価格差異・数量差異」が、本ページの「価格効果・数量効果」とどう対応するかを整理せよ。

関連

- KPIツリー — KPI の階層分解(ROE デュポン分解等)

- 予実差異分析 — 予算と実績の差異を価格差異・数量差異に分解

- 限界利益と損益分岐点 — 限界利益率・固定費吸収の構造

- 固定費構造とオペレーティングレバレッジ — 固定費比率と利益感応度

- FP&Aカード共通スキーマ — 7項目の標準スキーマ

出典

- 食料品業界 理解度チェック Q-γ(CEO・経営管理視点)の模範解答骨子