その他金融業主要プレイヤー比較

このページ

目次

その他金融業主要プレイヤー比較

その他金融業(総合リース3社+消費者金融1社+クレジット・信販1社)の上場5社を横断比較します。結論は §6「どこが勝っているか」(5軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・財務健全性を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 事業構成と各社の個別評価(1枚のサマリー図に集約)

- §6 総合評価 — 5軸ヒートマップで「どこが勝っているか」を結論づけ

その他金融業は業種タイプ2(金融型)。DSO / DIO / DPO / CCC および EV/EBITDA は不適用(FP&A 読み替えは補足編§7)。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | オリックス | 8591 | 総合金融サービス最大手。リース+事業投資+不動産+環境エネ+保険の多角型で総資産16.9兆円 |

| 2 | 東京センチュリー | 8439 | 専業リース第2位。環境・インフラリースと自動車・モビリティが成長ドライバー |

| 3 | 芙蓉総合リース | 8425 | みずほFG系リース会社。安定的な銀行系案件と低バリュエーションが特徴 |

| 4 | アイフル | 8515 | 消費者金融・ビジネスローン大手。ROE10%超の高収益モデル |

| 5 | クレディセゾン | 8253 | クレジットカード・信販大手。永久不滅カードで会員基盤堅固、EC決済・送金へシフト |

注: 総合リース系(オリックス・東京センチュリー・芙蓉総合リース)と消費者金融・クレジット系(アイフル・クレディセゾン)で対立軸が異なる。

リース系は長期固定収益モデル(3–7年契約)、消費者金融・クレジット系は短期回転型(金利収入・手数料中心)。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 経常収益・純利益の伸び、投資残高・賃貸債権残高の動向

- 収益性: ROE、経常利益率

- 財務健全性: 自己資本比率(自己資本/総資産・BS基準)、D/E、与信費用率

- ビジネスモデル: リース(長期固定収益)vs 消費者金融・クレジット(短期回転)

- 業界固有指標: 賃貸債権残高、与信費用率、スプレッド(運用利回り−調達コスト)

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025 有報(EDINET XBRL)/ 株価 = 2026-05-17 単位: 金額は億円、総資産は兆円、比率は %、PBR は倍。

その他金融業は「売上高」ではなく「経常収益」が収益指標で、業態標準として「営業利益」の代わりに「経常利益」で見る(金融型P/L)。

自己資本比率は BS自己資本比率(自己資本÷総資産)。

| 指標 | FY2025 オリックス |

FY2025 東京センチュリー |

FY2025 芙蓉総合リース |

FY2025 アイフル |

FY2025 クレディセゾン |

|---|---|---|---|---|---|

| 経常収益 | 28,748 | 13,686 | 6,784 | 1,891 | 4,228 |

| 経常利益 | 1,833 | 1,323 | 690 | 268 | 548 |

| 純利益 | 3,516 | 853 | 453 | 225 | 664 |

| 総資産 | 16.9兆 | 6.9兆 | 3.6兆 | 1.4兆 | 4.7兆 |

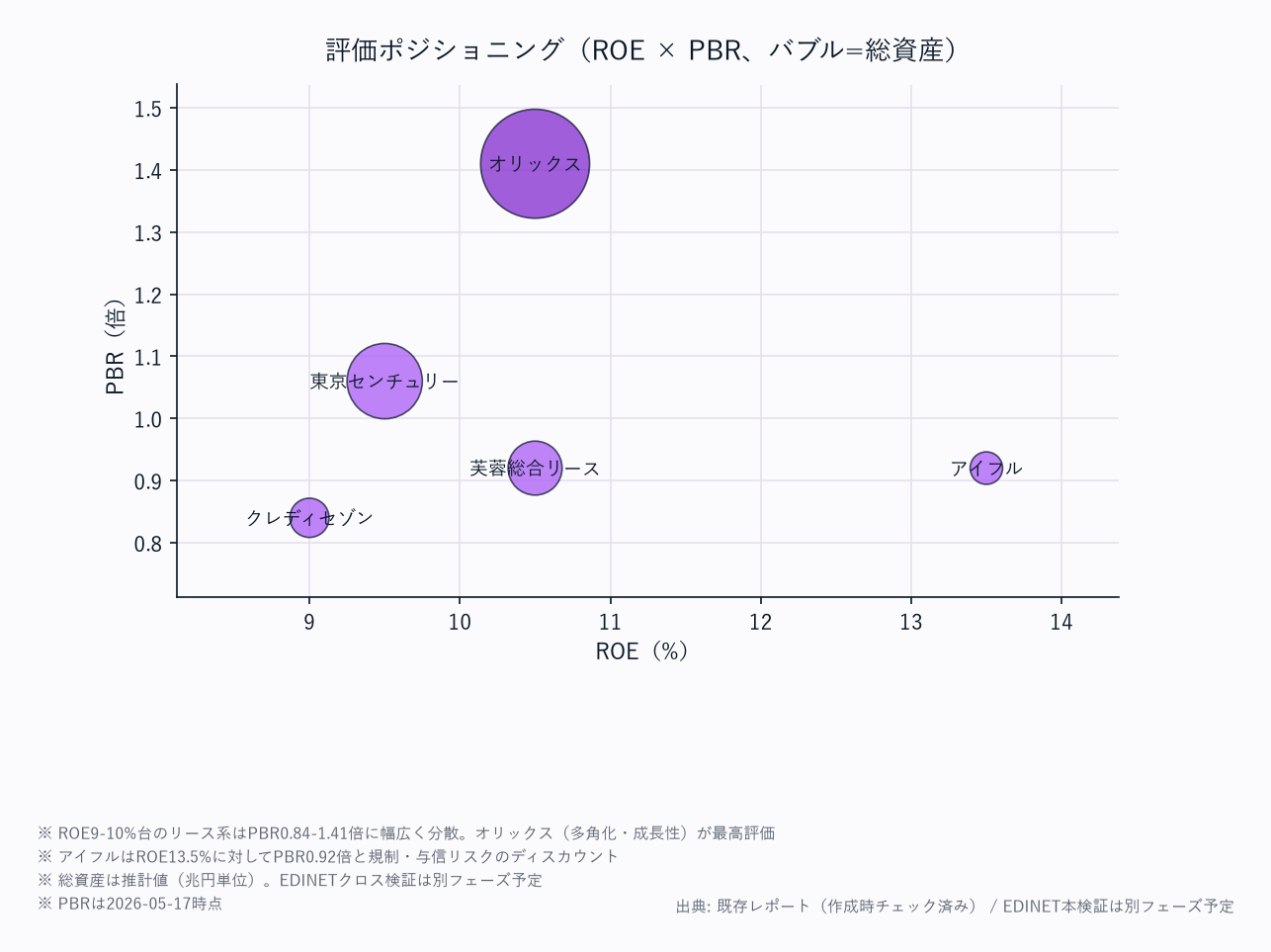

| ROE | 8.6% | 8.3% | 9.5% | 10.3% | 9.6% |

| 自己資本比率 | 24.2% | 15.0% | 13.3% | 15.0% | 14.8% |

| PBR | 0.86x | 0.69x | — | — | — |

| 配当利回り | 3.9% | 4.2% | — | — | — |

業態典型値チェック: オリックス ROE 8.6%は総合金融として正常。

アイフル ROE 10.3%は消費者金融特有の高ROE(金利収入中心)で正常。

リース・ノンバンクは事業モデル上レバレッジが高く(東京センチュリー D/E 4.4・芙蓉リース 5.9・アイフル 3.5)、自己資本比率13–15%が業態通り。

自己資本比率の読み方: リース・ノンバンクは調達した資金を貸付・リース資産で運用する業態のため、自己資本比率13–24%が正常。

オリックスは事業投資・不動産・保険も持つ多角型で24.2%と相対的に厚い。

総資産は大型リース会社で数兆〜十数兆円規模(オリックス総資産は約16.9兆円)。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円、比率は %、PBR/PER は倍。

FY は全社 FY2025。その他金融業は賃貸債権・貸出金のフローが営業CFを支配し非金融と比較不能なため、CF行・運転資本(CCC)行は本マトリクスから除外(§7 ALM 参照)。

自己資本=純資産−非支配持分。

| 科目 | FY2025 オリックス |

FY2025 東京センチュリー |

FY2025 芙蓉総合リース |

FY2025 アイフル |

FY2025 クレディセゾン |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 経常収益 | 28,748 | 13,686 | 6,784 | 1,891 | 4,228 |

| 経常利益 | 1,833 | 1,323 | 690 | 268 | 548 |

| 純利益 | 3,516 | 853 | 453 | 225 | 664 |

| 【資産】 | |||||

| 現預金 | 13,220 | 1,688 | 666 | 559 | 1,394 |

| 総資産 | 168,663 | 68,629 | 35,804 | 14,485 | 46,711 |

| 【負債・純資産】 | |||||

| 総負債 | 127,765 | 56,860 | 30,423 | 12,271 | 39,655 |

| 有利子負債 | — | 45,675 | 28,040 | 7,567 | — |

| 自己資本 | 40,898 | 10,322 | 4,756 | 2,179 | 6,923 |

| 純資産合計 | 40,898 | 11,769 | 5,381 | 2,214 | 7,057 |

| 非支配持分 | — | 1,447 | 625 | 35 | 134 |

| 自己資本比率 | 24.2% | 15.0% | 13.3% | 15.0% | 14.8% |

| 【市場・収益性】 | |||||

| 時価総額 | 35,789 | 7,188 | — | — | — |

| PER(倍) | 10.0 | 8.4 | 7.7 | 7.4 | 8.3 |

| PBR(倍) | 0.86 | 0.69 | — | — | — |

| 配当利回り | 3.9% | 4.2% | — | — | — |

| ROE | 8.6% | 8.3% | 9.5% | 10.3% | 9.6% |

| ROA | 2.1% | 1.2% | 1.3% | 1.6% | 1.4% |

出典: EDINET DB get_financials(XBRL直接・FY2025)+各社有報。

市場指標は2026-05-17時点。

各社 純資産合計 ≥ 自己資本(差は非支配持分)を確認済み。

自己資本=純資産合計−非支配持分。

金額は円→億円換算(円÷1億・四捨五入)。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本=純資産−非支配持分。自己資本比率=自己資本÷総資産(BS基準)。ROE=純利益÷期末自己資本。経常収益=revenue・経常利益=ordinaryIncome(その他金融業は会計上「営業利益」を業態標準で開示しないため経常利益で代替)。D/E=有利子負債÷自己資本。

- 重要注記: リース・ノンバンクは調達した資金を貸付・リース資産で運用する業態のため、事業モデル上レバレッジが高く(東京センチュリー D/E 4.4・芙蓉リース 5.9・アイフル 3.5)自己資本比率13–24%が正常。製造業の自己資本比率(40–60%)と直接比較しない。

- 各社 総資産 = 総負債 + 純資産合計 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

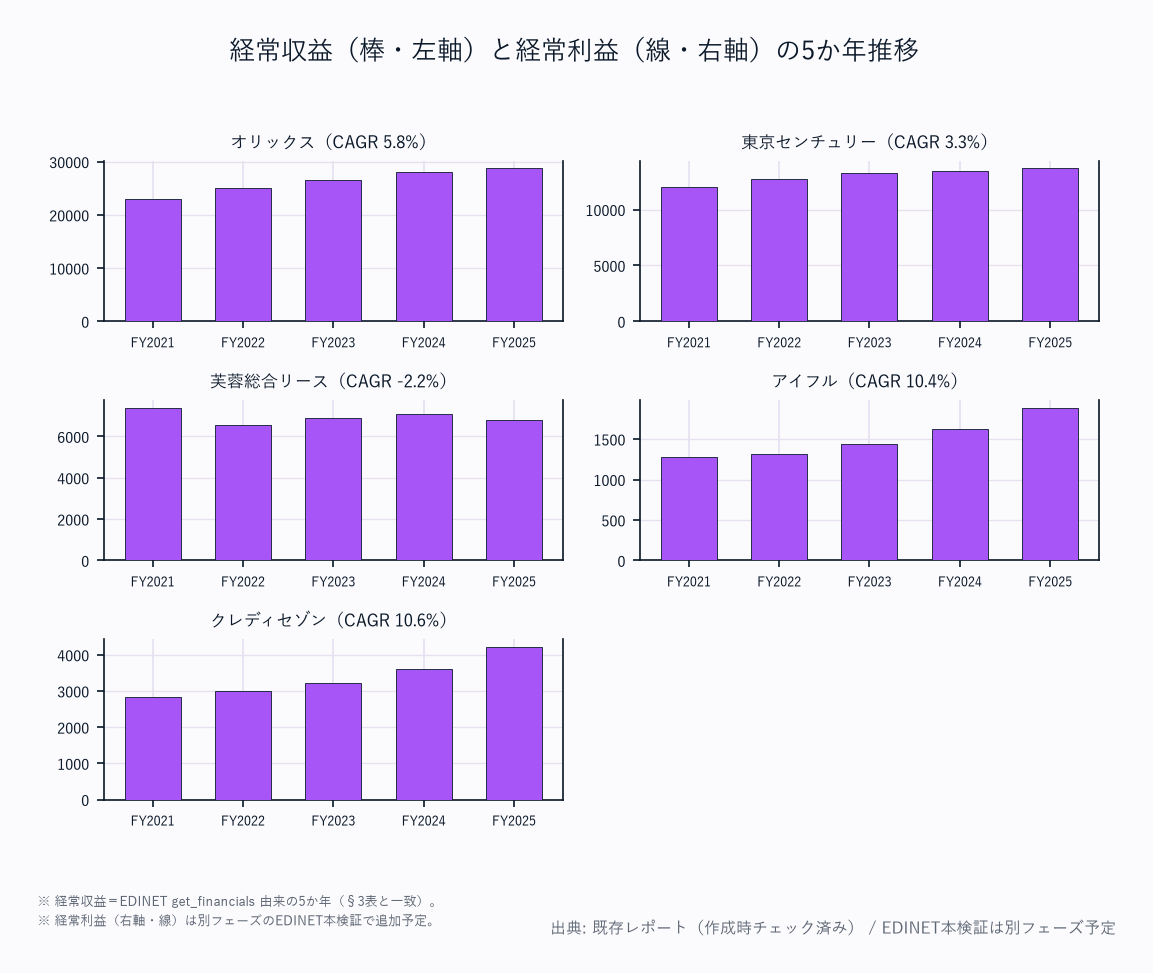

経常収益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| オリックス | 22,924 | 25,080 | 26,637 | 28,144 | 28,748 | +5.8% |

| 東京センチュリー | 12,002 | 12,780 | 13,250 | 13,461 | 13,686 | +3.3% |

| 芙蓉総合リース | 7,403 | 6,578 | 6,887 | 7,085 | 6,784 | -2.2% |

| アイフル | 1,275 | 1,321 | 1,442 | 1,631 | 1,891 | +10.4% |

| クレディセゾン | 2,826 | 2,990 | 3,226 | 3,616 | 4,228 | +10.6% |

経常収益(賃貸料収入+手数料収益+利息収入)はリース系が規模で圧倒。

オリックスは事業投資・不動産・環境エネ多角化で4Y CAGR +5.8%。

消費者金融・クレジット系のアイフル・クレディセゾンが+10%超と最高成長で、与信拡大とキャッシュレス浸透が寄与。

芙蓉総合リースは-2.2%と低成長。

経常利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリックス | 1,088 | 1,643 | 2,250 | 725 | 1,833 |

| 東京センチュリー | 781 | 905 | 1,062 | 1,173 | 1,323 |

| 芙蓉総合リース | 480 | 527 | 597 | 684 | 690 |

| アイフル | 193 | 123 | 244 | 221 | 268 |

| クレディセゾン | 380 | 304 | 434 | 462 | 548 |

経常利益は東京センチュリーがFY2021 781億→FY2025 1,323億と着実増。

オリックスはFY2024に725億へ一時的に落ち込んだが(事業投資の市況影響)FY2025は1,833億へ回復。

芙蓉・クレディセゾンも増益基調。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリックス | 1,924 | 3,174 | 2,903 | 3,461 | 3,516 |

| 東京センチュリー | 491 | 503 | — | 721 | 853 |

| 芙蓉総合リース | 296 | 339 | 389 | 472 | 453 |

| アイフル | 184 | 123 | 223 | 218 | 225 |

| クレディセゾン | 361 | 354 | 436 | 730 | 664 |

純利益はオリックスが3,516億で業界ダントツ(FY2021比約1.8倍)。

東京センチュリーはFY2021 491億→FY2025 853億と約1.7倍に拡大。

クレディセゾンはFY2024に730億の高水準を記録。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリックス | 6.4 | 9.6 | 8.2 | 8.8 | 8.6 |

| 東京センチュリー | 8.6 | 7.4 | — | 8.2 | 8.3 |

| 芙蓉総合リース | 9.7 | 10.2 | 10.6 | 10.9 | 9.5 |

| アイフル | 12.7 | 8.0 | 12.7 | 11.0 | 10.3 |

| クレディセゾン | 6.8 | 6.3 | 7.3 | 10.5 | 9.6 |

アイフルがROEで最高水準(FY2025 10.3%)。

消費者金融は高金利収入中心のビジネスモデルで高ROEが構造的特徴。

リース系は8–11%台で安定推移。

クレディセゾンはFY2024以降ROEが9–10%台へ上昇。

自己資本比率推移(自己資本/総資産・BS基準、%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリックス | 22.3 | 23.1 | 23.2 | 24.1 | 24.2 |

| 東京センチュリー | 10.2 | 11.9 | 12.6 | 13.5 | 15.0 |

| 芙蓉総合リース | 10.2 | 11.3 | 11.7 | 12.7 | 13.3 |

| アイフル | 16.9 | 16.4 | 16.4 | 15.6 | 15.0 |

| クレディセゾン | 15.5 | 15.5 | 15.3 | 16.0 | 14.8 |

オリックスが24.2%と業界最厚(事業投資・不動産・保険を持つ多角型で資本を厚く積む)。

専業リースの東京センチュリー・芙蓉総合リースは13–15%だが年々上昇しており資本効率改善が進む。リース・ノンバンクは調達資金を貸付・リース資産で運用する業態のため自己資本比率13–24%が正常で、製造業の40–60%とは直接比較しない。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリックス | 50.0 | 32.3 | 34.7 | 33.0 | 39.0 |

| 東京センチュリー | 34.3 | 34.7 | — | 35.3 | 35.6 |

| 芙蓉総合リース | 24.4 | 25.3 | 26.5 | 28.1 | 30.4 |

| アイフル | 2.6 | 3.9 | 2.2 | 2.2 | 4.2 |

| クレディセゾン | 19.5 | 24.3 | 25.1 | 23.7 | 27.2 |

リース系3社は配当性向30–40%台で安定的な株主還元。

芙蓉総合リースは24.4%→30.4%へ漸増。

アイフルは2–4%台と低く、与信拡大に向けた内部留保を厚く取る方針。

クレディセゾンは19.5%→27.2%へ還元を強化。

CCC・営業CF・与信費用率 について: その他金融業は業種タイプ2(金融型)のため、運転資本のCCC(DSO/DIO/DPO)は原理的に不適用。

営業CFも賃貸債権・貸出金のフローに支配され変動が大きく稼ぐ力を表さないため非掲載。

業界固有の与信費用率(貸倒引当金繰入額/貸出金残高)・スプレッドは 補足編§7 で質的に扱う。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| オリックス | 企業金融・リース / 不動産 / 環境・エネルギー / 自動車 / バンキング・AM | 多角化収益(リース約30%+不動産約20%+環境エネ約15%)。資金利益依存度50%未満 | 米国不動産・再生可能エネルギー発電拡大 |

| 東京センチュリー | 環境・インフラリース / 自動車・モビリティ / 不動産 / その他 | 環境・インフラリース約35%・自動車約30%。長期固定収益中心 | ヘリコプターリース(LCI)成長 |

| 芙蓉総合リース | リース・割賦 / ファイナンス / その他 | リース・割賦約60%がコア。みずほ銀行経由案件含む | 環境・インフラ分野へ投資拡大 |

| アイフル | ビジネスローン / ショッピングクレジット / 消費者金融 / その他 | ビジネスローン約40%が最大セグメント。オンライン完結型拡大 | 個人事業主向けローン成長 |

| クレディセゾン | クレジットカード / ローン / その他 | クレジットカード約50%が主柱。EC決済・送金等の新分野シフト | PayPay等QR決済台頭への対応 |

総合リース系は多角化(資金利益依存度が相対的に低い)、消費者金融・クレジット系は金利収入・手数料が中核。セグメント別の金額内訳は各社有報セグメント情報を要参照(本表は構成の定性比較)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | オリックス | 東京センチュリー | 芙蓉総合リース | アイフル | クレディセゾン |

|---|---|---|---|---|---|

| 成長性 | ★★★★ | ★★★ | ★★ | ★★★★★ | ★★★★★ |

| 収益性 | ★★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★★ |

| 財務健全性 | ★★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★★ | ★★★ | ★★★ |

| 業界固有(与信費用・スプレッド) | ★★★★★ | ★★★★ | ★★★ | ★★★ | ★★★ |

| 総合 | ★★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

勝者と理由

オリックスが総合首位。

総資産16.9兆円・純利益3,516億円はその他金融業で圧倒的。

リース+事業投資+不動産+環境エネルギー+保険の多角化で収益の安定性が際立つ。

ROE 8.6%は総合金融として正常で、自己資本比率24.2%は業界最厚。

純利益はFY2021 1,924億→FY2025 3,516億と約1.8倍に拡大した。

東京センチュリーが第2位。

環境・インフラリースの成長性と配当利回り4.2%の高水準が評価される。

純利益はFY2021 491億→FY2025 853億と約1.7倍。

アイフルは収益性(ROE 10.3%)と経常収益成長(4Y CAGR +10.4%)で突出するが、財務健全性・ビジネスモデルの安定性でリース系大手に劣る。

クレディセゾンは経常収益4Y CAGR +10.6%と成長は最速級だが、ROE・総合評価ではリース大手と同水準どまり。

注目すべき構造変化

- 環境・エネルギーリースの急成長: 太陽光・風力発電設備のリース需要が拡大。東京センチュリー・オリックスが先行

- ビジネスローンの成長: 個人事業主向けビジネスローンが新たな成長分野。アイフルが先行し、オンライン完結型で効率化

- QR決済・キャッシュレスの浸透: クレディセゾン等のクレジット会社はEC決済・送金等の新分野にシフト。経常収益が4Y CAGR +10.6%と加速

- 金利上昇の影響: 貸出金利上昇で消費者金融・クレジットは利ざや改善。ただし調達コスト増と与信リスク上昇が拮抗

関連レポート

- 業界基礎: その他金融業業界基礎ガイド

- FP&A・投資視点(補足編): その他金融業主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: その他金融業 FP&Aの勘所

- 横断ナレッジ: FP&Aカード共通スキーマ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+各社有報・ローカルEDINETスナップショット(XBRL由来)

financials_period: 各社 FY2021〜FY2025

market_data_as_of: 2026-05-17

companies: オリックス(8591) / 東京センチュリー(8439) / 芙蓉総合リース(8425) / アイフル(8515) / クレディセゾン(8253)

equity_basis: 自己資本 = 純資産合計 − 非支配持分。自己資本比率(=自己資本÷総資産・BS基準)・ROE(=純利益÷期末自己資本)・D/E(=有利子負債÷自己資本)の算出に使用

important_note: リース・ノンバンクは調達資金を貸付・リース資産で運用する業態のため、レバレッジが高く(東京センチュリーD/E4.4・芙蓉リース5.9・アイフル3.5)自己資本比率13-24%が正常。製造業の自己資本比率と直接比較しない

audit_fix: 2026-06-23 監査修正。金融テンプレ(8指標サマリー+PL/資産/負債・純資産/市場・収益性マトリクス・運転資本/CF/CCCブロック無し)。経常収益=revenue・経常利益=ordinaryIncome(営業利益は業態標準で非開示)。§3は経常収益/経常利益/純利益/ROE/自己資本比率/配当性向を5か年で掲載

charts: otherfinance_revenue_oi_trend / otherfinance_valuation / otherfinance_company_all