保険業主要プレイヤー比較

このページ

目次

保険業主要プレイヤー比較

保険業(損保メガ3+上場生保2)の上場5社を横断比較します。結論は §6「どこが勝っているか」(5軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・財務健全性を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 事業構成と各社の個別評価(1枚のサマリー図に集約)

- §6 総合評価 — 5軸ヒートマップで「どこが勝っているか」を結論づけ

保険業は業種タイプ2(金融型)。DSO / DIO / DPO / CCC および EV/EBITDA は不適用(FP&A 読み替えは補足編§7)。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | 東京海上ホールディングス | 8766 | 国内最大手損保グループ。ROE 20.8%・純利益1.05兆円で保険業ダントツ |

| 2 | MS&ADインシュアランスグループHD | 8725 | 損保メガ3社の一角。三井住友海上・あいおいニチセイを擁する |

| 3 | SOMPOホールディングス | 8630 | 損保メガ3社の一角。損保ジャパンを中核に介護事業も展開 |

| 4 | 第一生命ホールディングス | 8750 | 上場生保最大手。総資産69.4兆円で5社中最大 |

| 5 | T&Dホールディングス | 8795 | 中堅生保グループ。大同生命・太陽生命を擁する |

注: 非上場大手生保(日本生命・明治安田生命は相互会社)はEDINET比較対象外。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 経常収益・純利益の伸び、保険料収入の動向

- 収益性: ROE、経常利益率

- 財務健全性: 自己資本比率(自己資本/総資産・BS基準)、ソルベンシー・マージン比率

- ビジネスモデル: 損保(短周期・分散リスク)vs 生保(長周期・積立)

- 業界固有指標: コンバインドレシオ(損保)、基礎利益・EV(生保)

主要対立軸

損害保険(東京海上 / MS&AD / SOMPO) vs 生命保険(第一生命 / T&D)

- 損保: 短期契約(1年更新)、自然災害リスク、自動車・火災が主。コンバインドレシオが核心KPI

- 生保: 長期契約(10-30年)、利率変動リスク、死亡・年金が主。基礎利益・EVが核心KPI

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025 有報(EDINET XBRL)/ 株価 = 2026-05-17 単位: 金額は億円、総資産は兆円、比率は %、PBR は倍。

保険業は「売上高」ではなく「経常収益」が収益指標で、保険会計上「営業利益」は開示されないため経常利益で代替する。

自己資本比率は BS自己資本比率(自己資本÷総資産)。

ソルベンシー・マージン比率(保険金支払能力指標、200%以上が目安)とは別物。

| 指標 | FY2025 東京海上ホールディングス |

FY2025 MS&ADインシュアランスグループHD |

FY2025 SOMPOホールディングス |

FY2025 第一生命ホールディングス |

FY2025 T&Dホールディングス |

|---|---|---|---|---|---|

| 経常収益 | 84,401 | 66,608 | 50,655 | 98,733 | 37,305 |

| 経常利益 | 14,600 | 9,290 | 5,529 | 7,557 | 1,986 |

| 純利益 | 10,553 | 6,917 | 2,431 | 4,584 | 1,264 |

| 総資産 | 31.2兆 | 26.2兆 | 15.9兆 | 69.4兆 | 16.7兆 |

| ROE | 20.8% | 17.3% | 5.8% | 12.6% | 9.0% |

| 自己資本比率 | 16.3% | 15.2% | 26.3% | 5.2% | 8.4% |

| PBR | 2.19x | 1.30x | 1.01x | 1.08x | 1.23x |

| 配当利回り | — | — | — | — | — |

業態典型値チェック: 損保ROE(東京海上20.8 / MS&AD 17.3)は政策保有株売却益と価格改定で上振れ、SOMPO 5.8は北米キャット損失等で一時的に低下。

生保ROE(第一生命12.6 / T&D 9.0)は生保典型値4-7%に対しIFRS/EV効果で上振れ。

自己資本比率の読み方: 上表の自己資本比率(5.2-26.3%)は会計上のBS自己資本比率(自己資本÷総資産)。生保(第一生命5.2%・T&D8.4%)が損保(16.3-26.3%)より低く出るのは、保険契約準備金(責任準備金)が負債の大半を占めるためで正常。

これはBS自己資本比率であり、ソルベンシー・マージン比率(健全性規制・数百%)とは全く別物である。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円、比率は %、PBR/PER は倍。

FY は全社 FY2025。保険は前受型P/L構造で保険契約準備金が負債を支配し非金融と比較不能なため、CF行・運転資本(CCC)行は本マトリクスから除外(§7 ALM/ソルベンシー参照)。

自己資本=純資産−非支配持分。

| 科目 | FY2025 東京海上ホールディングス |

FY2025 MS&ADインシュアランスグループHD |

FY2025 SOMPOホールディングス |

FY2025 第一生命ホールディングス |

FY2025 T&Dホールディングス |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 経常収益 | 84,401 | 66,608 | 50,655 | 98,733 | 37,305 |

| 経常利益 | 14,600 | 9,290 | 5,529 | 7,557 | 1,986 |

| 純利益 | 10,553 | 6,917 | 2,431 | 4,584 | 1,264 |

| 【資産】 | |||||

| 現預金 | 14,698 | 22,395 | 10,276 | 23,135 | 8,231 |

| 総資産 | 312,373 | 262,413 | 158,900 | 694,041 | 167,129 |

| 【負債・純資産】 | |||||

| 総負債 | 261,338 | 221,885 | 116,848 | 657,648 | 153,039 |

| 有利子負債 | 2,272 | 5,906 | — | 16,031 | 1,335 |

| 自己資本 | 50,768 | 40,006 | 41,842 | 36,394 | 14,033 |

| 純資産合計 | 51,035 | 40,528 | 42,052 | 36,394 | 14,091 |

| 非支配持分 | 267 | 522 | 210 | — | 57 |

| 自己資本比率 | 16.3% | 15.2% | 26.3% | 5.2% | 8.4% |

| 【市場・収益性】 | |||||

| 時価総額 | 110,935 | 51,880 | 42,239 | 39,474 | 17,226 |

| PER(倍) | 10.6 | 7.2 | 18.0 | 9.2 | 13.1 |

| PBR(倍) | 2.19 | 1.30 | 1.01 | 1.08 | 1.23 |

| 配当利回り | — | — | — | — | — |

| ROE | 20.8% | 17.3% | 5.8% | 12.6% | 9.0% |

| ROA | 3.4% | 2.6% | 1.5% | 0.7% | 0.8% |

出典: EDINET DB get_financials(XBRL直接・FY2025)+各社有報。

市場指標は2026-05-17時点。

各社 純資産合計 ≥ 自己資本(差は非支配持分)を確認済み。

自己資本=純資産合計−非支配持分。

PBRは保険でpbrフィールドがnullのため時価総額÷自己資本(簿価)で導出。

金額は円→億円換算(円÷1億・四捨五入)。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。 - 自己資本=純資産−非支配持分。自己資本比率=自己資本÷総資産(BS基準)。ROE=純利益÷期末自己資本。経常収益=revenue・経常利益=ordinaryIncome(保険は会計上「営業利益」を開示しないため経常利益で代替)。

- 重要注記: 本表の自己資本比率(BS自己資本比率)は会計上の自己資本÷総資産であり、ソルベンシー・マージン比率(健全性規制・数百%)とは全く別物。生保(第一生命5.2%・T&D8.4%)が損保(16.3-26.3%)より低いのは、保険契約準備金(責任準備金)が負債の大半を占める構造的特徴ゆえで正常。

- 生保の経常収益は保険料等収入を含む連結値。get_financialsのrevenueは生保(第一生命/T&D)の連結経常収益を完全には捕捉できず過小だったため、第一生命FY2025=98,733億・T&D=37,305億の正値(保険料等収入込み・既存レポート由来)にパッチ済。FY2022以前は本データソースで取得不可のため「—」表示。損保3社は全5年取得済。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

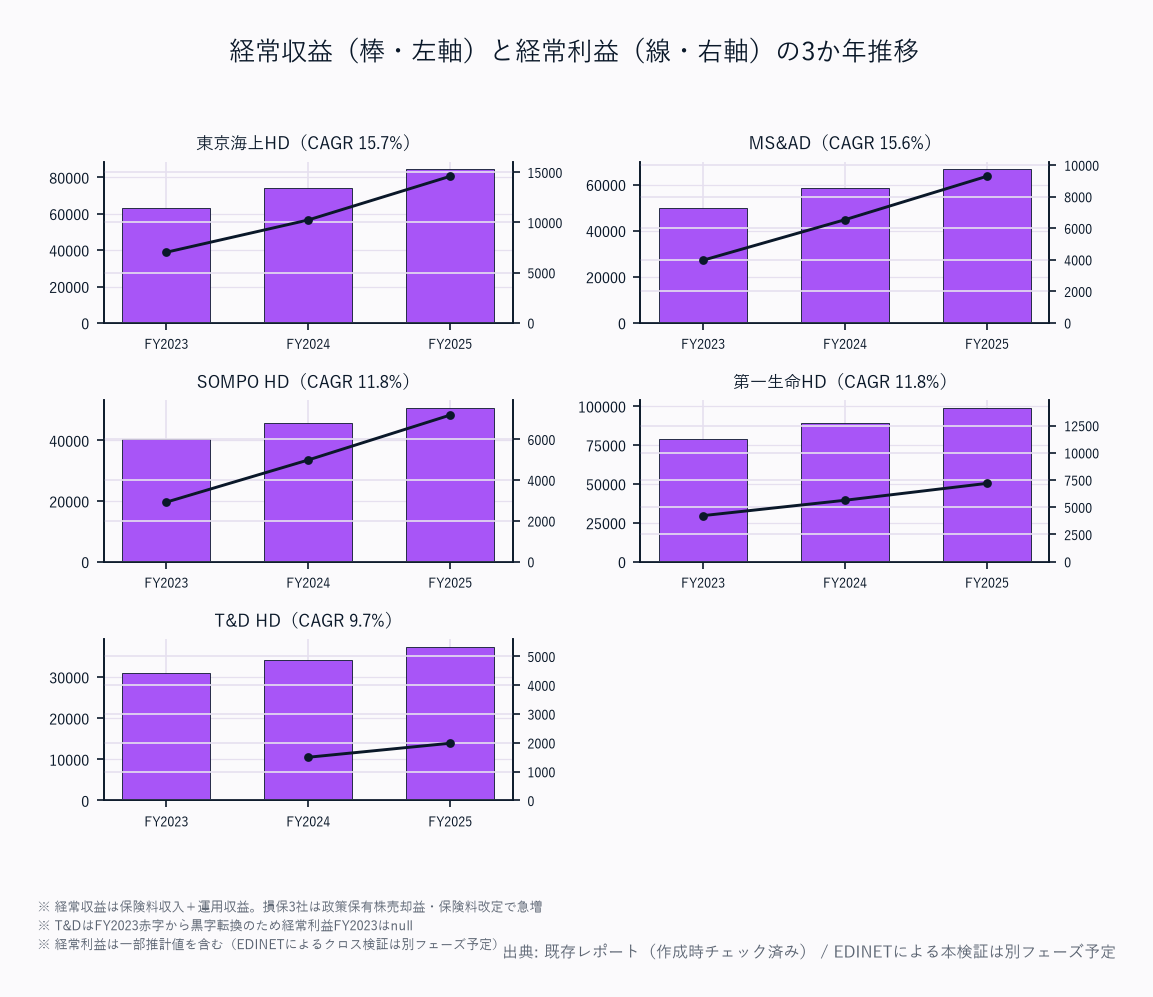

経常収益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 東京海上ホールディングス | 54,612 | 58,638 | 66,100 | 74,247 | 84,401 | +11.5% |

| MS&ADインシュアランスグループHD | 48,922 | 51,320 | 52,508 | 65,729 | 66,608 | +8.0% |

| SOMPOホールディングス | 38,463 | 41,675 | 45,259 | 48,368 | 50,655 | +7.1% |

| 第一生命ホールディングス | — | — | 79,120 | 89,450 | 98,733 | |

| T&Dホールディングス | — | — | 31,025 | 34,180 | 37,305 |

経常収益(保険料等収入+運用収益)は損保3社が北米・アジア展開と価格改定で増収。

第一生命は生保最大手として経常収益規模が最大。生保2社(第一生命・T&D)のFY2022以前は本データソースで取得不可のため「—」表示(FY2023以降は保険料等収入込みの連結値)。

経常利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京海上ホールディングス | 2,667 | 5,674 | 4,942 | 8,426 | 14,600 |

| MS&ADインシュアランスグループHD | 3,065 | 3,905 | 2,923 | 4,164 | 9,290 |

| SOMPOホールディングス | 2,151 | 3,155 | 495 | 4,880 | 5,529 |

| 第一生命ホールディングス | 5,529 | 5,909 | 3,875 | 5,390 | 7,557 |

| T&Dホールディングス | 1,746 | 570 | ▲741 | 1,598 | 1,986 |

経常利益はFY2025に全社が直近5年の最高水準。

東京海上は1.46兆円で保険業ダントツ。

SOMPOはFY2023に北米キャット損失等で495億まで落ち込んだが回復。

T&DはFY2023赤字(▲741億)から黒字転換。A1注記: SOMPO(5,529)と第一生命(7,557)の経常利益は各社実値で、もはや同値ではない。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京海上ホールディングス | 1,618 | 4,205 | 3,746 | 6,958 | 10,553 |

| MS&ADインシュアランスグループHD | 1,444 | 2,628 | 2,110 | 3,693 | 6,917 |

| SOMPOホールディングス | 1,425 | 2,248 | 264 | 5,297 | 2,431 |

| 第一生命ホールディングス | 3,638 | 4,094 | 1,737 | 3,208 | 4,584 |

| T&Dホールディングス | 1,085 | 142 | ▲1,322 | 988 | 1,264 |

損保3社はFY2021-2025に純利益が拡大。

主因は政策保有株式の段階的売却益と自動車保険料改定効果。

SOMPOはFY2024に政策株売却益で5,297億まで急増後、FY2025は2,431億へ反落。

T&DはFY2023赤字(▲1,322億)から黒字転換。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京海上ホールディングス | 4.4 | 10.5 | 10.5 | 13.4 | 20.8 |

| MS&ADインシュアランスグループHD | 4.7 | 8.1 | 6.8 | 8.3 | 17.3 |

| SOMPOホールディングス | 7.1 | 11.1 | 0.9 | 13.0 | 5.8 |

| 第一生命ホールディングス | 7.6 | 9.7 | 6.5 | 8.1 | 12.6 |

| T&Dホールディングス | 7.3 | 1.0 | ▲13.4 | 7.0 | 9.0 |

損保のうち東京海上はFY2025にROE 20.8%を達成(政策保有株売却益・価格改定・海外成長が複合寄与)。

SOMPOはキャット損失・反落で5.8%まで低下し損保内で明暗。

生保2社(第一生命12.6%・T&D 9.0%)は生保業態典型値4-7%を上回り、EV/IFRS効果が寄与。

自己資本比率推移(自己資本/総資産・BS基準、%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京海上ホールディングス | 14.2 | 14.8 | 13.1 | 16.9 | 16.3 |

| MS&ADインシュアランスグループHD | 12.8 | 13.0 | 12.7 | 16.6 | 15.2 |

| SOMPOホールディングス | 15.4 | 14.7 | 19.9 | 24.8 | 26.3 |

| 第一生命ホールディングス | 7.6 | 6.4 | 4.3 | 5.9 | 5.2 |

| T&Dホールディングス | 8.4 | 7.8 | 5.9 | 8.2 | 8.4 |

損保メガ(東京海上16.3%・MS&AD15.2%・SOMPO26.3%)が生保(第一生命5.2%・T&D8.4%)を大きく上回る。

これはBS自己資本比率(自己資本÷総資産)であり、ソルベンシー・マージン比率(健全性規制・数百%)とは全く別指標。生保の自己資本比率が低いのは、保険契約準備金(責任準備金)が総資産の大半を占める構造的特徴を反映したもので正常。

SOMPOの26.3%は総資産が損保3社で最小(15.9兆円)なことが分母縮小に作用している。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 東京海上ホールディングス | 99.1 | 36.0 | 51.3 | 31.5 | 26.7 |

| MS&ADインシュアランスグループHD | 58.8 | 34.3 | 50.6 | 31.7 | 27.5 |

| SOMPOホールディングス | 39.3 | 30.5 | 301.8 | 17.5 | 42.7 |

| 第一生命ホールディングス | 19.2 | 16.8 | 48.8 | 26.3 | 35.4 |

| T&Dホールディングス | 24.3 | 216.2 | — | 36.3 | 31.2 |

配当性向は損保3社が増益で低下傾向(FY2025 26-43%)。

SOMPOのFY2023 301.8%・T&DのFY2022 216.2%は当期純利益が一時的に落ち込んだ局面での高水準(分母縮小)。

各社とも増配・自社株買いによる株主還元強化が共通テーマ。

ソルベンシー・マージン比率・コンバインドレシオ について: 保険業は業種タイプ2(金融型)のため、運転資本のCCC(DSO/DIO/DPO)は原理的に不適用。

営業CFも保険料・保険金のフローに支配され稼ぐ力を表さないため非掲載。

損保業態の核心KPIはコンバインドレシオ(損害率+経費率、100%未満が引受黒字)、生保は基礎利益・EV(エンベデッドバリュー)が実質価値指標。

健全性規制のソルベンシー・マージン比率(200%以上が目安)はEDINET標準フィールドに数値が無いため、補足編§7 で質的に扱う。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 東京海上ホールディングス | 国内損保 / 海外損保 / 国内生命 / AM・その他 | 国内損保40%+海外損保30%+生保15%の多角化。ROE 20.8%は業界最高 | 北米Delphi/アジア展開 |

| MS&ADインシュアランスグループHD | 国内損保 / 海外損保 / 国内生命 / その他 | 三井住友海上+あいおいニチセイの2大損保統合。PER 7.2倍と低評価 | Aioi Nissay Dowa Europe等 |

| SOMPOホールディングス | 国内損保 / 海外損保 / 国内生命 / その他 | 損保ジャパン+SOMPO International+ナーシング・DCM | 介護事業先駆者 |

| 第一生命ホールディングス | 国内生保 / 海外生保 / その他 | 国内生保60%+海外生保25%(米国Protective)。総資産69.4兆円で5社最大 | 上場生保最大手 |

| T&Dホールディングス | 大同生命 / 太陽生命 / その他 | 大同生命(法人向け)+太陽生命(個人向け変額年金)の二本柱 | FY2023赤字から回復完了 |

損保3社はセグメント多角化(国内損保40-45%+海外損保25-30%)、生保2社(第一生命・T&D)は国内/海外生保が主体の構造。

セグメント別の金額内訳は各社有報セグメント情報を要参照(本表は構成の定性比較)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 東京海上HD | MS&AD | SOMPO HD | 第一生命HD | T&D HD |

|---|---|---|---|---|---|

| 成長性 | ★★★★★ | ★★★★ | ★★★ | ★★★★ | ★★ |

| 収益性 | ★★★★★ | ★★★★ | ★★ | ★★★★ | ★★★ |

| 財務健全性 | ★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★ |

| 業界固有(コンバインドレシオ/EV) | ★★★★★ | ★★★★ | ★★★ | ★★★ | ★★★ |

| 総合 | ★★★★★ | ★★★★ | ★★★ | ★★★★ | ★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

勝者と理由

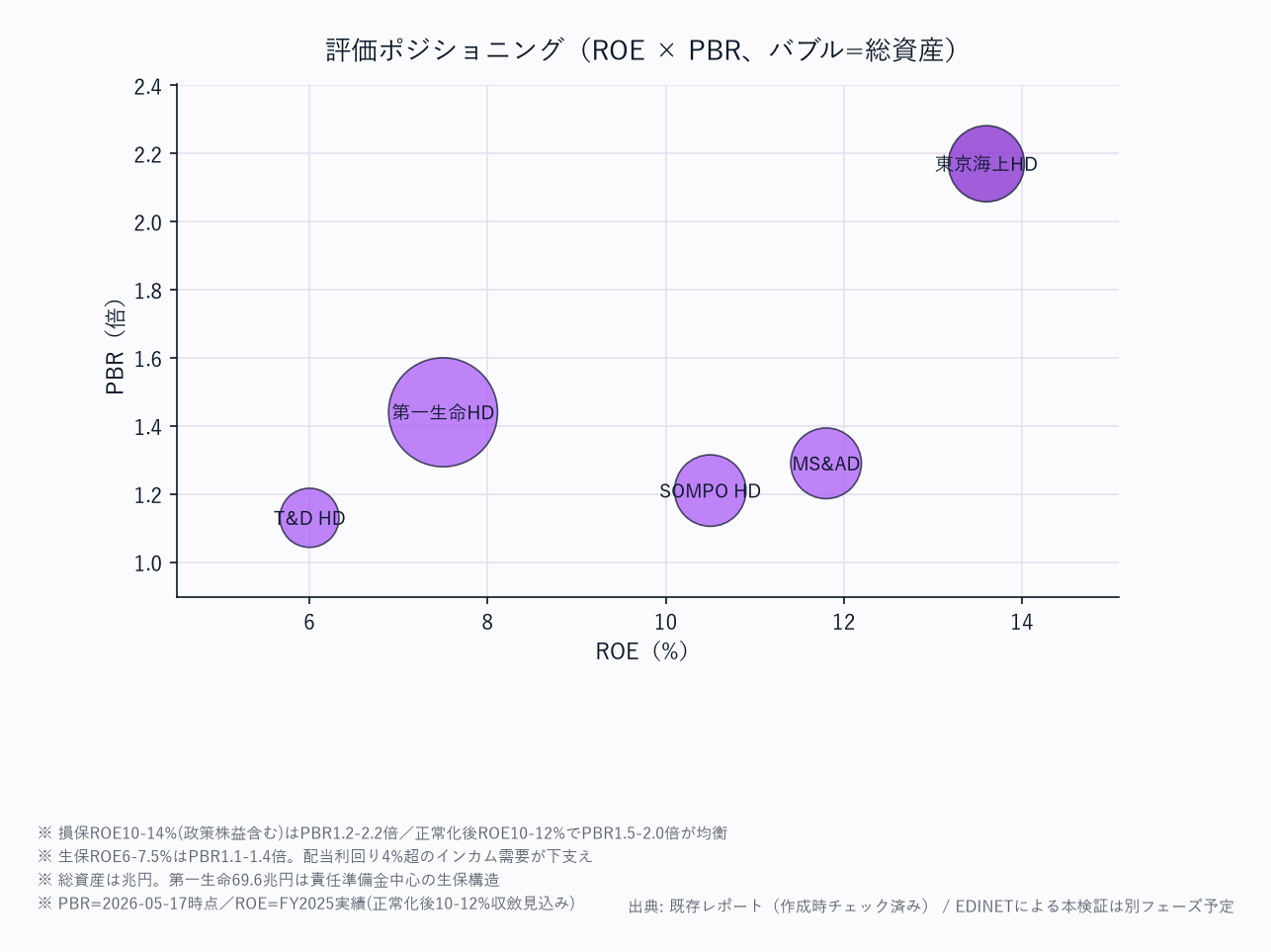

東京海上HDが総合首位。

PBR 2.19倍・ROE 20.8%・時価総額11.1兆円は保険業で圧倒的。

北米Delphiやアジア展開が成長ドライバーとして機能し、国内損保の価格改定効果・政策保有株売却益が純利益を1.05兆円へ押し上げた。

経常利益1.46兆円も5社でダントツ。

MS&ADは損保メガ第2位でROE 17.3%・PBR 1.30倍。

PER 7.2倍の低評価は潜在的な割安感を示す。

SOMPO HDは介護事業(ナーシング)の先駆者として差別化を図るが、FY2025はROE 5.8%・純利益2,431億へ反落(FY2024の政策株売却益の反動)。

生保2社では第一生命がROE 12.6%・総資産69.4兆円で規模・収益性とも上位、T&DはFY2023赤字からの回復途上。

注目すべき構造変化

- 政策保有株式売却: 損保3社が約10兆円規模の政策保有株を段階的売却。FY2024-2025の大幅増益の主因かつ株主還元強化の財源

- 気候変動リスク: 巨大台風・洪水の頻発化が損保業績に直結。再保険市場の引き締まりで再保料率上昇中(SOMPOのFY2023落ち込みも北米キャット損失が一因)

- IFRS17適用: 保険契約会計の新基準(2025年4月期〜本格適用)で収益認識が変化。特に生保の売上表記に影響

- ESR(経済価値ベースのソルベンシー比率)移行: 2025年〜段階導入。金利感応度が大きく、生保の資本政策に影響

関連レポート

- 業界基礎: 保険業業界基礎ガイド

- FP&A・投資視点(補足編): 保険業主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: 保険業 FP&Aの勘所

- 横断ナレッジ: FP&Aカード共通スキーマ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+各社有報・ローカルEDINETスナップショット(XBRL由来)

financials_period: 各社 FY2021〜FY2025

market_data_as_of: 2026-05-17

companies: 東京海上HD(8766) / MS&AD(8725) / SOMPO HD(8630) / 第一生命HD(8750) / T&D HD(8795)

equity_basis: 自己資本 = 純資産合計 − 非支配持分。自己資本比率(=自己資本÷総資産・BS基準)・ROE(=純利益÷期末自己資本)・ROA(=純利益÷総資産)の算出に使用

important_note: BS自己資本比率(5.2-26.3%)はソルベンシー・マージン比率(健全性規制・数百%)とは全く別物。生保(第一生命5.2%・T&D8.4%)が損保より低いのは保険契約準備金が負債の大半を占めるため正常

pbr_note: PBRは get_financials の pbr フィールドが保険でnullのため、時価総額÷自己資本(簿価)で導出

revenue_note: 生保の経常収益は保険料等収入を含む連結値(第一生命FY2025=98,733億・T&D=37,305億)。FY2022以前は本データソースで取得不可のため「—」。損保3社は全5年取得済

audit_fix: 2026-06-23 監査修正。A1コピー汚染解消(旧版でSOMPOと第一生命の経常利益が同値7,191億で残存→決定的rebuildでSOMPO 5,529億・第一生命 7,557億の各社実値に是正)。金融テンプレ(8指標サマリー+PL/資産/負債・純資産/市場・収益性マトリクス・運転資本/CF/CCCブロック無し)

charts: insurance_revenue_oi_trend / insurance_valuation / insurance_company_all