証券・商品先物主要プレイヤー比較

このページ

目次

証券・商品先物主要プレイヤー比較

証券・商品先物(総合証券2+ネット金融系2+中堅総合1)の上場5社を横断比較します。結論は §6「どこが勝っているか」(5軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・財務健全性を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 事業構成と各社の個別評価(1枚のサマリー図に集約)

- §6 総合評価 — 5軸ヒートマップで「どこが勝っているか」を結論づけ

証券業は業種タイプ2(金融型)。DSO / DIO / DPO / CCC および EV/EBITDA は不適用(FP&A 読み替えは補足編§7)。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | 野村ホールディングス | 8604 | 国内最大手総合証券。グローバル展開・IPO主幹事シェア首位 |

| 2 | 大和証券グループ本社 | 8601 | 総合証券第2位。個人リテールと高配当で安定ベース |

| 3 | SBIホールディングス | 8473 | ネット証券最大手(SBI証券)。証券・銀行・保険・暗号資産の総合金融グループでROE 21.4% |

| 4 | マネックスグループ | 8698 | ネット証券中堅。米国株・暗号資産に強み |

| 5 | 東海東京フィナンシャルHD | 8616 | 中堅総合証券。東海地区に強固な基盤 |

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 経常収益(証券は営業収益)・純利益の伸び、口座数・預かり資産の動向

- 収益性: ROE、経常利益率

- 財務健全性: 自己資本比率(自己資本/総資産・BS基準)、自己資本規制比率(質的)

- ビジネスモデル: 総合証券(対面)vs ネット金融(セルフ・コングロマリット)の構造差

- 業界固有指標: 営業収益、純営業収益、口座数・預かり資産残高、自己資本規制比率

主要対立軸

総合証券(野村 / 大和 / 東海東京) vs ネット金融(SBI / マネックス)

- 総合証券: 対面相談・IPO・M&Aアドバイザリー等の付加価値業務で高マージン。固定費(人件費・店舗費)が高い

- ネット金融: 取引手数料ゼロ競争で収益構造が変化。預かり資産運用収益(信託報酬)と投資信託販売手数料が主収益源に移行。SBIは証券に加え銀行・保険・暗号資産も持つコングロマリット

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025 有報(EDINET XBRL)/ 株価 = 2026-05-17 単位: 金額は億円、総資産は兆円、比率は %、PBR は倍。

証券業は「売上高」ではなく「経常収益(証券会計上は営業収益=総収益)」が収益指標で、「経常利益」(= 営業収益 − 金融費用等)が実質的収益力指標。

自己資本比率は BS自己資本比率(自己資本÷総資産)。

自己資本規制比率(自己資本/リスク相当額、法定120%以上)とは別物。

| 指標 | FY2025 野村ホールディングス |

FY2025 大和証券グループ本社 |

FY2025 SBIホールディングス |

FY2025 マネックスグループ |

FY2025 東海東京フィナンシャルHD |

|---|---|---|---|---|---|

| 経常収益 | 18,925 | 6,460 | 14,437 | 738 | 832 |

| 経常利益 | 1,407 | 2,247 | 1,127 | 7 | 151 |

| 純利益 | 3,407 | 1,544 | 1,621 | ▲51 | 110 |

| 総資産 | 56.8兆 | 36.0兆 | 32.1兆 | 0.7兆 | 1.4兆 |

| ROE | 9.5% | 9.4% | 21.4% | ▲4.2% | 6.1% |

| 自己資本比率 | 6.3% | 4.6% | 2.4% | 17.2% | 12.9% |

| PBR | 0.77x | 0.86x | 0.96x | — | — |

| 配当利回り | 6.3% | 5.6% | 4.3% | — | — |

業態典型値チェック: 総合証券3社のROE(野村9.5 / 大和9.4 / 東海東京6.1)は証券業6-10%の範囲内で正常。

SBI HD ROE 21.4%は証券・銀行・保険・暗号資産を束ねる総合金融グループの高収益を反映。

マネックスG ROE ▲4.2%はFY2025が当期純損失(▲51億円)であることによる赤字(米国株・暗号資産ポジションの市況変動感応度の高さ)。

自己資本比率の読み方: 上表の自己資本比率(2.4-17.2%)は会計上のBS自己資本比率(自己資本÷総資産)。

証券のBS自己資本比率は預り金・トレーディング負債等で低く出る(野村6.3%・大和4.6%・SBI 2.4%等)のが正常で、自己資本規制比率(金融庁規制・自己資本÷リスク相当額、法定120%以上で実態は数百%)とは全く別物。

マネックス17.2%・東海東京12.9%が大手より高いのは、トレーディング負債等の規模が相対的に小さいBS構造ゆえ。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は百万円、比率は %、PBR/PER は倍。

FY は全社 FY2025。証券は預かり資産・トレーディング損益のフローが営業CFを支配し非金融と比較不能なため、CF行・運転資本(CCC)行は本マトリクスから除外(§7 参照)。

自己資本=純資産合計−非支配持分。

| 科目 | FY2025 野村ホールディングス |

FY2025 大和証券グループ本社 |

FY2025 SBIホールディングス |

FY2025 マネックスグループ |

FY2025 東海東京フィナンシャルHD |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 経常収益 | 18,925 | 6,460 | 14,437 | 738 | 832 |

| 経常利益 | 1,407 | 2,247 | 1,127 | 7 | 151 |

| 純利益 | 3,407 | 1,544 | 1,621 | ▲51 | 110 |

| 【資産】 | |||||

| 現預金 | 44,254 | 37,397 | 55,005 | 535 | 1,113 |

| 総資産 | 568,022 | 360,243 | 321,134 | 7,096 | 14,094 |

| 【負債・純資産】 | |||||

| 総負債 | 532,212 | 341,011 | 308,520 | 5,857 | 12,146 |

| 有利子負債 | — | 46,705 | — | — | 3,687 |

| 自己資本 | 35,810 | 16,461 | 7,590 | 1,217 | 1,819 |

| 純資産合計 | 35,810 | 19,233 | 12,614 | 1,240 | 1,948 |

| 非支配持分 | — | 2,772 | 5,024 | 23 | 129 |

| 自己資本比率 | 6.3% | 4.6% | 2.4% | 17.2% | 12.9% |

| 【市場・収益性】 | |||||

| 時価総額 | 28,743 | 15,642 | 12,071 | — | — |

| PER(倍) | 7.9 | 9.1 | 7.4 | 234.3 | 11.0 |

| PBR(倍) | 0.77 | 0.86 | 0.96 | — | — |

| 配当利回り | 6.3% | 5.6% | 4.3% | — | — |

| ROE | 9.5% | 9.4% | 21.4% | ▲4.2% | 6.1% |

| ROA | 0.6% | 0.4% | 0.5% | ▲0.7% | 0.8% |

出典: EDINET DB get_financials(XBRL直接・FY2025)+各社有報。

市場指標は2026-05-17時点。

各社 純資産合計 ≥ 自己資本(差は非支配持分)を確認済み。

自己資本=純資産合計−非支配持分。

金額は億円(円÷1億・四捨五入)。

総資産も億円表示(野村568,022億円=56.8兆円)。

PERのマネックスG 234.3倍は当期純損失からの回復局面で利益水準が極小なための高倍率。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本=純資産−非支配持分。自己資本比率=自己資本÷総資産(BS基準)。ROE=純利益÷期末自己資本。経常収益=revenue(証券は営業収益)・経常利益=ordinaryIncome。

- 重要注記: 本表の自己資本比率(BS自己資本比率・2.4-17.2%)は会計上の自己資本÷総資産であり、自己資本規制比率(金融庁規制・自己資本÷リスク相当額・法定120%以上で実態数百%)とは全く別物。証券は預り金・トレーディング負債等が大きくBS自己資本比率が低く出るのが正常。

- 各社 総資産 = 総負債 + 純資産合計 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

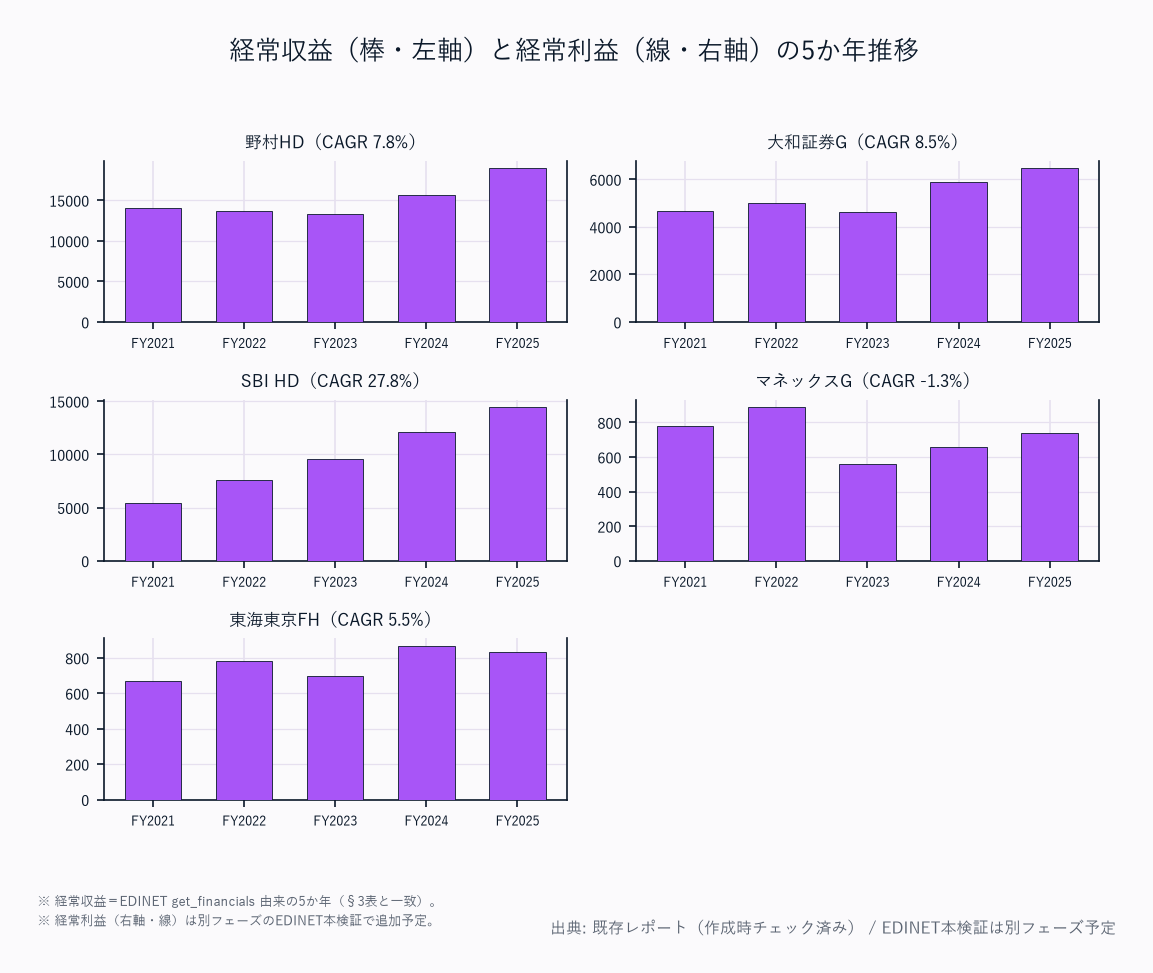

経常収益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 野村ホールディングス | 14,019 | 13,639 | 13,356 | 15,620 | 18,925 | +7.8% |

| 大和証券グループ本社 | 4,667 | 5,021 | 4,642 | 5,909 | 6,460 | +8.5% |

| SBIホールディングス | 5,411 | 7,636 | 9,570 | 12,105 | 14,437 | +27.8% |

| マネックスグループ | 779 | 888 | 558 | 657 | 738 | -1.3% |

| 東海東京フィナンシャルHD | 670 | 782 | 696 | 867 | 832 | +5.5% |

経常収益(証券は営業収益=委託手数料+引受手数料+自己売買益+運用収益+その他の合計)は規模差がそのまま額の差に表れる。

SBIは4Y CAGR +27.8%と突出(証券・銀行・保険の総合金融化が伸長)、野村・大和は7-9%の安定成長、マネックスは市況変動でほぼ横ばい。

純営業収益(=営業収益−金融費用)が実質的収益指標。

経常利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 野村ホールディングス | 890 | 1,146 | 1,220 | 837 | 1,407 |

| 大和証券グループ本社 | 1,152 | 1,358 | 869 | 1,746 | 2,247 |

| SBIホールディングス | 696 | 449 | 279 | 306 | 1,127 |

| マネックスグループ | 63 | 181 | 95 | 23 | 7 |

| 東海東京フィナンシャルHD | 125 | 130 | 63 | 184 | 151 |

経常利益は市況に敏感に振れる。

大和はFY2025に2,247億と直近5年で最高水準。

SBIはFY2023-24の低迷からFY2025 1,127億へ急回復。

マネックスはFY2025 7億と市況悪化で大幅減益、東海東京はFY2024をピークにやや反落。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 野村ホールディングス | 1,531 | 1,430 | 928 | 1,659 | 3,407 |

| 大和証券グループ本社 | 1,084 | 949 | 639 | 1,216 | 1,544 |

| SBIホールディングス | 811 | 3,669 | 354 | 872 | 1,621 |

| マネックスグループ | 144 | 130 | 34 | 313 | ▲51 |

| 東海東京フィナンシャルHD | 91 | 132 | 20 | 102 | 110 |

野村はFY2025に3,407億と急増(FY2023 928億の約3.7倍)。

SBIはFY2022に3,669億の特殊要因(持分変動益等)があり、FY2025は1,621億。

マネックスはFY2025に▲51億の当期純損失へ転落(暗号資産・米国株関連の評価変動)。

規模では野村・SBIが二強。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 野村ホールディングス | 5.6 | 4.8 | 2.9 | 4.8 | 9.5 |

| 大和証券グループ本社 | 8.1 | 6.9 | 4.5 | 7.9 | 9.4 |

| SBIホールディングス | 19.9 | 137.9 | 12.6 | 14.1 | 21.4 |

| マネックスグループ | 16.2 | 12.7 | 3.4 | 24.0 | ▲4.2 |

| 東海東京フィナンシャルHD | 5.5 | 7.6 | 1.1 | 5.7 | 6.1 |

SBIのROE 21.4%は証券・銀行・保険・暗号資産を束ねる総合金融グループの高収益を反映(FY2022の137.9%は持分変動益の特殊要因)。

総合証券の野村9.5%・大和9.4%はFY2025に揃って改善。

マネックスは市況に強く感応しFY2024の24.0%からFY2025▲4.2%(赤字)へ振れた。

東海東京は地域依存で6.1%に留まる。

自己資本比率推移(自己資本/総資産・BS基準、%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 野村ホールディングス | 6.5 | 6.8 | 6.7 | 6.3 | 6.3 |

| 大和証券グループ本社 | 5.1 | 5.0 | 5.4 | 4.8 | 4.6 |

| SBIホールディングス | 5.6 | 1.5 | 1.3 | 2.3 | 2.4 |

| マネックスグループ | 6.3 | 6.4 | 6.6 | 17.1 | 17.2 |

| 東海東京フィナンシャルHD | 11.7 | 11.0 | 16.1 | 12.9 | 12.9 |

本表はBS自己資本比率(自己資本÷総資産)であり、自己資本規制比率(金融庁規制・自己資本÷リスク相当額、法定120%以上で実態数百%)とは別指標。

証券は預り金・トレーディング負債等が大きくBS基準が低く出る(野村6.3%・大和4.6%・SBI 2.4%)のが正常。

SBIはFY2022以降に銀行・保険を取り込み総資産が膨らみBS基準が1-2%台へ低下。

マネックスはFY2024にBS自己資本比率が6%台から17%台へ上昇(資産圧縮・資本構成変化)。

各社とも自己資本規制比率では十分な水準を確保している。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 野村ホールディングス | — | — | — | — | — |

| 大和証券グループ本社 | — | — | — | — | — |

| SBIホールディングス | 36.2 | 10.0 | 115.2 | 54.4 | 31.8 |

| マネックスグループ | 21.5 | 30.8 | 121.2 | 18.9 | — |

| 東海東京フィナンシャルHD | 60.1 | 45.3 | 203.7 | 68.7 | 63.6 |

配当性向は野村・大和が本データセットで非取得(「—」)。

SBIは利益変動に応じFY2023に115.2%(減益年の配当維持)、FY2025は31.8%へ正常化。

東海東京はFY2023に203.7%(業績悪化下の配当維持)と振れ幅が大きく、FY2025は63.6%。

各社とも増配・株主還元強化が共通テーマ(配当利回りは §2 サマリー参照)。

CCC・キャッシュフロー・自己資本規制比率について: 証券業は業種タイプ2(金融型)のため、運転資本のCCC(DSO/DIO/DPO)は原理的に不適用。

営業CFも預かり資産・トレーディング損益のフローに支配され巨大変動し稼ぐ力を表さないため非掲載。

証券固有の自己資本規制比率(自己資本/リスク相当額・法定120%以上)は EDINET 標準フィールドに数値が無いため、補足編§7 で質的に扱う。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 野村ホールディングス | リテール / グローバル・マーケッツ / IB / AM | 国内リテール35%+海外GM30%+IB20%+AM15%の多角化。グローバル収益比重大 | アジア・欧米展開 |

| 大和証券グループ本社 | リテール / グローバル市場 / 投資銀行 / AM | リテール40%を中核。個人顧客への投信・株式販売が主軸 | FutureDesign 2030 |

| SBIホールディングス | 金融サービス(証券・銀行・保険)/ AM / 暗号資産 / その他 | 証券・銀行・保険・暗号資産の総合金融グループ。SBI証券口座数1,300万超がベース | SBI新生銀行子会社化 |

| マネックスグループ | 証券ブローカレッジ / 暗号資産 / AM / その他 | 米国株・暗号資産取引に強み。ブローカレッジ依存で市況感応度高い | 新NISA口座獲得加速 |

| 東海東京フィナンシャルHD | 証券ブローカレッジ / 投資銀行 / その他 | 中部地区個人顧客が中核(ブローカレッジ60%)。地場IPO・M&Aに注力 | 東証スタンダード上場 |

総合証券(野村・大和)はリテール+IB+AM+グローバル市場の多角化、SBIは証券・銀行・保険・暗号資産のコングロマリット、マネックス・東海東京はブローカレッジ中核の単一セグメントに近い。

セグメント別の金額内訳は各社有報セグメント情報を要参照(本表は構成の定性比較)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 野村HD | 大和証券G | SBI HD | マネックスG | 東海東京FH |

|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★ | ★★★★★ | ★★ | ★★ |

| 収益性 | ★★★★ | ★★★★ | ★★★★★ | ★★ | ★★★ |

| 財務健全性 | ★★★★ | ★★★★ | ★★★ | ★★★ | ★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★★★★ | ★★★ | ★★★ |

| 業界固有(規制比率・口座数) | ★★★★ | ★★★★ | ★★★★★ | ★★★ | ★★★ |

| 総合 | ★★★★ | ★★★★ | ★★★★★ | ★★ | ★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は5軸を踏まえた結論。

勝者と理由

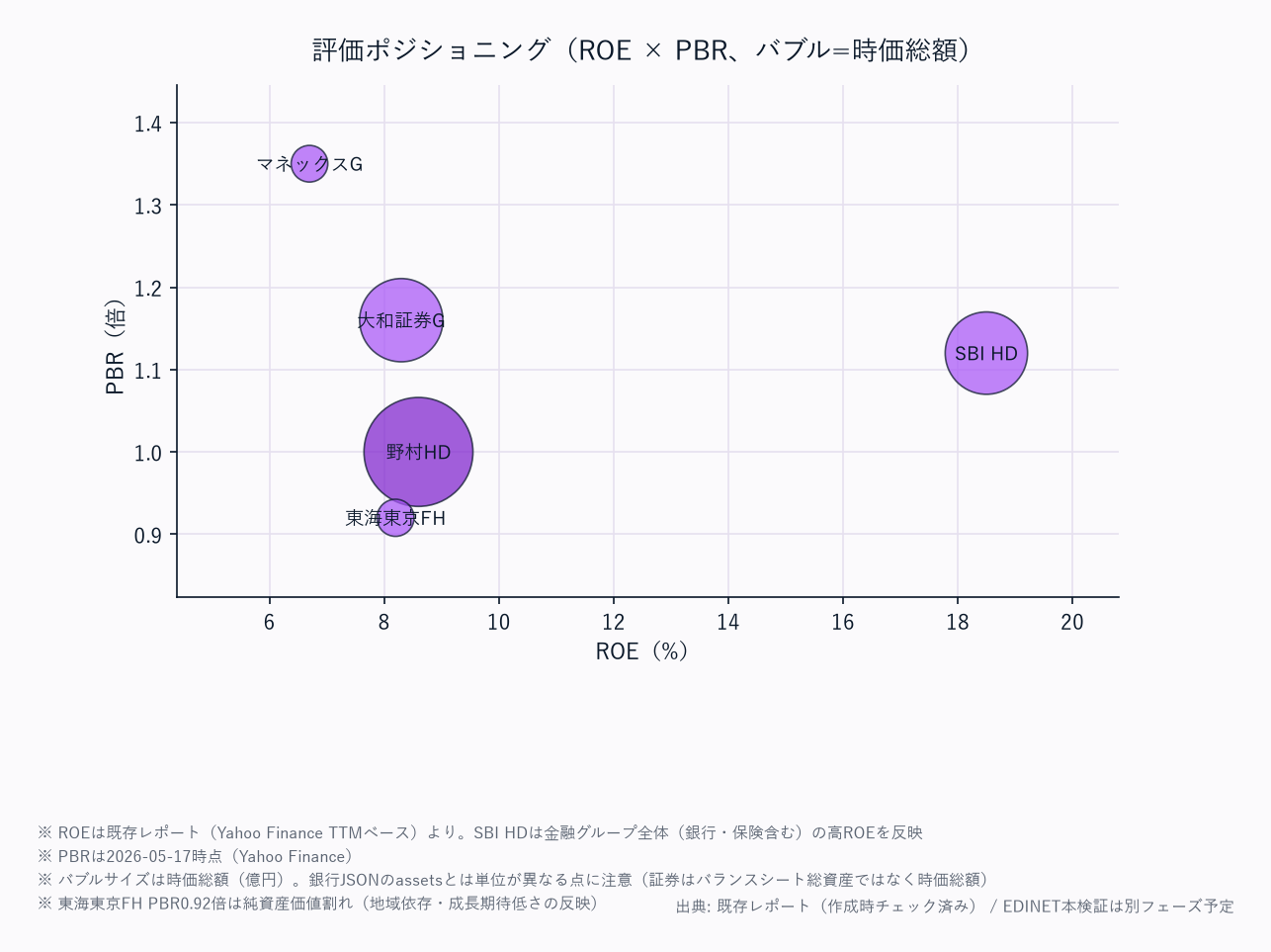

SBIホールディングスが総合首位。

ROE 21.4%は金融セクター全体でも際立つ高収益で、証券(SBI証券口座数1,300万超でネット証券No.1)に銀行・保険・暗号資産を束ねた総合金融グループの収益多様化が効いている。

経常収益は4Y CAGR +27.8%と突出し、SBI新生銀行子会社化・保険・AM展開で収益の安定性も確保。

新NISA口座開設ラッシュで口座数拡大が継続する構造的追い風を最も享受しやすいポジションにある。

野村HDはグローバル展開・ブランド力・IPO主幹事シェアで総合証券首位を維持し、FY2025は純利益3,407億・ROE 9.5%へ回復。

大和証券Gは経常利益2,247億(5年最高)と配当利回り5.6%で安定感がある。

マネックスGはFY2025に純損失▲51億(ROE▲4.2%)と市況変動の影響を最も強く受け、東海東京FHはROE 6.1%・地域依存と成長余地の制約が残る。

注目すべき構造変化

- 新NISA効果: 2024年開始の新NISAで口座開設ラッシュが継続。ネット金融(SBI・マネックス)と大手リテール(野村・大和)双方が恩恵を享受

- 手数料ゼロ化の完成: 国内株売買手数料の無料化が定着。収益モデルが「取引手数料フロー型」から「預かり資産ストック収益型」へ構造転換

- 暗号資産: マネックス・SBIが先進的。コインチェック・SBI VCトレードで新たな収益柱として成長中(ただし評価変動が損益を大きく振らす)

- M&Aアドバイザリー: 野村・大和の投資銀行部門が活況。東証市場再編後のIPO市場活性化も追い風

関連レポート

- 業界基礎: 証券・商品先物業界基礎ガイド

- FP&A・投資視点(補足編): 証券・商品先物主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 証券・商品先物セグメント分析_1_業態区分と市場規模 / 証券・商品先物セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: FP&Aカード共通スキーマ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+各社有報・ローカルEDINETスナップショット(XBRL由来)

financials_period: 各社 FY2021〜FY2025

market_data_as_of: 2026-05-17

companies: 野村ホールディングス(8604) / 大和証券グループ本社(8601) / SBIホールディングス(8473) / マネックスグループ(8698) / 東海東京フィナンシャルHD(8616)

equity_basis: 自己資本 = 純資産合計 − 非支配持分。自己資本比率(=自己資本÷総資産・BS基準)・ROE(=純利益÷期末自己資本)・ROA(=純利益÷総資産)の算出に使用

important_note: BS自己資本比率(2.4-17.2%)は自己資本規制比率(金融庁規制・自己資本÷リスク相当額・法定120%以上で実態数百%)とは全く別物。証券は預り金・トレーディング負債等が大きくBS自己資本比率が低く出るのが正常

audit_fix: 2026-06-23 監査修正。金融テンプレ(8指標サマリー+PL/資産/負債・純資産/市場・収益性マトリクス・運転資本/CF/CCCブロック無し)。経常収益=revenue(証券は営業収益)・経常利益=ordinaryIncome。§3は経常収益/経常利益/純利益/ROE/自己資本比率/配当性向を5か年で掲載。A2訂正: 旧版の野村HD総資産が桁/単位エラー(営業収益2.17兆を下回る不可能値)だったのを、決定的rebuildテーブルの実値(野村総資産56.8兆円=568,022億円)で是正

charts: securities_revenue_oi_trend / securities_valuation / securities_company_all