卸売業主要プレイヤー比較

このページ

目次

卸売業主要プレイヤー比較

卸売業(医薬品卸・食品卸・電子部品卸)の上場4社を横断比較します。**結論は §6「どこが勝っているか」**にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・運転資本(CCC)・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 多軸ヒートマップで「どこが勝っているか」を結論づけ

卸売業は売上原価率97〜99%という極限の薄利・高回転モデル。

医薬品卸3社(メディパル/アルフレッサ/加藤産業)とエレクトロニクス商社(マクニカ)で収益性・運転資本の構造が大きく異なる。CCC(DSO/DIO/DPO)・在庫回転・薬価改定影響が業態固有指標。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | メディパルホールディングス | 7459 | 医薬品卸売首位。ヘルスケア特化の安定モデル |

| 2 | アルフレッサホールディングス | 2784 | 医薬品卸売2位。メディパルとの業態比較 |

| 3 | 加藤産業 | 9869 | 関西基盤の食品卸中堅。加工食品・酒類特化 |

| 4 | マクニカホールディングス | 3132 | 電子部品・半導体卸の急成長プレイヤー。サイバーセキュリティも展開 |

4社はいずれも東証上場。

医薬品・食品卸の低マージン高回転3社と、付加価値型のエレクトロニクス商社マクニカという構図。

卸売業は商材ごとに在庫リスク・規制環境・顧客構造が大きく異なる。

なお食品・飲料卸の業界首位である国分グループ本社は非上場のため本比較からは除外した。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR・新規領域の伸び率

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(CCC=DSO/DIO/DPO)・在庫回転

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 低マージン高回転(医薬・食品卸)vs 付加価値型(エレクトロニクス商社)

- 業界固有指標: 在庫日数(DIO)・売掛金回転(DSO)・薬価改定影響(医薬品卸)

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025 / 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 メディパルホールディングス |

FY2025 アルフレッサホールディングス |

FY2025 加藤産業 |

FY2025 マクニカホールディングス |

|---|---|---|---|---|

| 売上高 | 36,713 | 29,611 | 12,143 | 10,342 |

| 営業利益 | 556 | 381 | 182 | 396 |

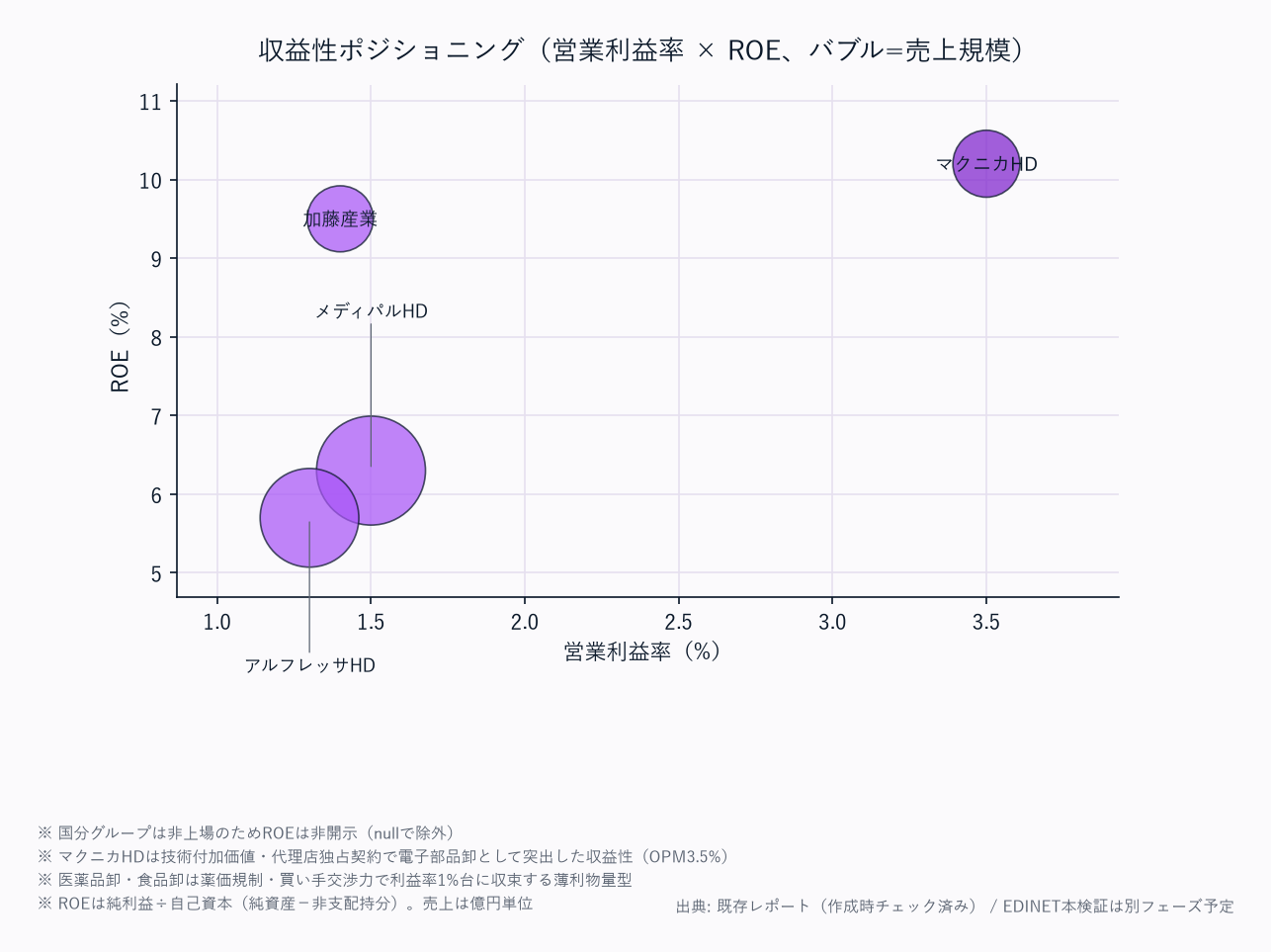

| 営業利益率 | 1.5% | 1.3% | 1.5% | 3.8% |

| 純利益 | 403 | 274 | 132 | 253 |

| ROE | 6.5% | 5.7% | 7.8% | 10.0% |

| 自己資本比率 | 33.9% | 33.5% | 36.2% | 45.4% |

| 営業CF | 606 | 56 | 41 | 242 |

| EV/EBITDA | 3.5x | — | — | — |

業態典型値チェック: 医薬品卸2社(メディパル/アルフレッサ)と食品卸(加藤産業)の営業利益率1.3〜1.5%は業態典型の薄利水準。マクニカは営業利益率3.8%・ROE10.0%とエレクトロニクス商社らしく抜けて高い(技術サポート・設計支援の付加価値)。

自己資本比率もマクニカ45.4%が最も厚く、医薬・食品卸3社は33〜36%に収まる。

📊 最新期 財務マトリクス(科目 × 全4社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。FYは全社 FY2025。

| 科目 | FY2025 メディパルホールディングス |

FY2025 アルフレッサホールディングス |

FY2025 加藤産業 |

FY2025 マクニカホールディングス |

|---|---|---|---|---|

| 【PL】 | ||||

| 売上高 | 36,713 | 29,611 | 12,143 | 10,342 |

| 売上原価 | 34,156 | — | — | — |

| 営業利益 | 556 | 381 | 182 | 396 |

| 営業利益率 | 1.5% | 1.3% | 1.5% | 3.8% |

| 純利益 | 403 | 274 | 132 | 253 |

| 【CF】 | ||||

| 営業CF | 606 | 56 | 41 | 242 |

| 減価償却費 | 171 | 144 | 58 | 39 |

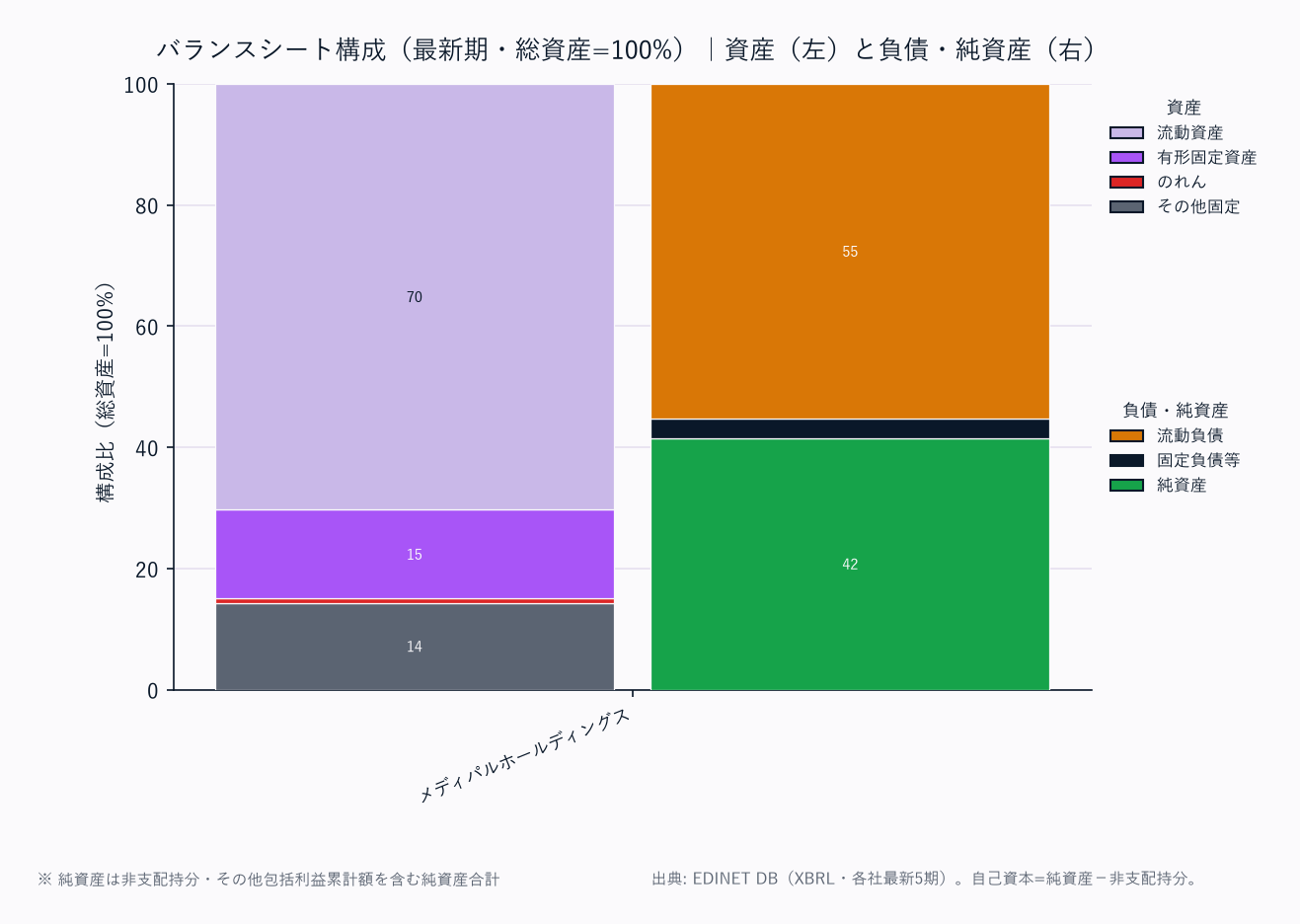

| 【資産】 | ||||

| 流動資産 | 12,827 | — | 2,978 | — |

| 売掛金 | 7,491 | 6,340 | 1,757 | 2,055 |

| 棚卸資産 | 1,781 | 1,677 | 403 | 2,345 |

| 現預金 | 2,593 | 1,748 | 709 | 485 |

| 有形固定資産 | 2,686 | 1,924 | 639 | 94 |

| のれん | 132 | 14 | 11 | 6 |

| 総資産 | 18,250 | 14,399 | 4,663 | 5,564 |

| 【負債・純資産】 | ||||

| 流動負債 | 10,094 | — | 2,611 | — |

| 買掛金 | 9,325 | 8,349 | 2,368 | 1,479 |

| 固定負債 | 576 | 627 | 282 | 19 |

| 総負債 | 10,670 | 9,576 | 2,893 | 2,950 |

| 有利子負債 | — | 355 | 134 | 759 |

| 純資産合計 | 7,579 | 4,822 | 1,770 | 2,615 |

| 非支配持分 | 1,384 | 5 | 80 | 91 |

| 自己資本 | 6,196 | 4,818 | 1,690 | 2,524 |

| 自己資本比率 | 33.9% | 33.5% | 36.2% | 45.4% |

| D/E比 | — | 0.07 | 0.08 | 0.30 |

| 【運転資本】 | ||||

| DSO(日) | 74 | — | — | — |

| DIO(日) | 19 | — | — | — |

| DPO(日) | 100 | — | — | — |

| CCC(日) | ▲6 | — | — | — |

| 【収益性】 | ||||

| ROE | 6.5% | 5.7% | 7.8% | 10.0% |

| EV/EBITDA(倍) | 3.5 | — | — | — |

出典: EDINET DB get_financials(XBRL直接・FY2025取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

アルフレッサ・加藤産業・マクニカは売上原価非開示のためCCC等は「—」。

メディパルは買掛金が売掛金を上回る医薬卸特性でCCC▲6日(運転資本がキャッシュを生む構造)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本 = 純資産 − 非支配持分。自己資本比率 = 自己資本 ÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- CCC「—」社は売上原価(COGS)非開示のため算出不能。各社 総資産 = 総負債 + 純資産合計 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。最新期の全科目は §2 直下のトグル「最新期 財務マトリクス」を参照。

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| メディパルホールディングス | 32,111 | 32,909 | 33,600 | 35,587 | 36,713 | +3.4% |

| アルフレッサホールディングス | 26,104 | 25,856 | 26,961 | 28,585 | 29,611 | +3.2% |

| 加藤産業 | 11,371 | 10,357 | 10,994 | 11,698 | 12,143 | +1.7% |

| マクニカホールディングス | 5,540 | 7,618 | 10,293 | 10,287 | 10,342 | +16.9% |

医薬・食品卸3社は安定成長(4Y CAGR1.7〜3.4%)。

生活必需品的な商材で需要が安定し、売上は緩やかに拡大。

**マクニカは半導体ブームで4Y CAGR16.9%**とエレクトロニクス商社らしい高成長を遂げたが、FY2023以降は市況一巡で1兆円規模に踊り場入り。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 386 | 456 | 490 | 473 | 556 |

| アルフレッサホールディングス | 279 | 291 | 301 | 385 | 381 |

| 加藤産業 | 116 | 134 | 167 | 169 | 182 |

| マクニカホールディングス | 188 | 367 | 616 | 637 | 396 |

医薬・食品卸3社は薄利ながら営業利益を着実に積み上げ、メディパルはFY2025に556億円へ。マクニカは半導体市況のピーク(FY2024 637億円)から FY2025 396億円へ調整——市況変動の振れ幅が大きいのがエレクトロニクス商社の特性。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 239 | 294 | 388 | 415 | 403 |

| アルフレッサホールディングス | 245 | 322 | 258 | 296 | 274 |

| 加藤産業 | 84 | 113 | 120 | 145 | 132 |

| マクニカホールディングス | 109 | 258 | 410 | 481 | 253 |

メディパルは政策保有株売却益等もあり純利益400億円超を定着。マクニカは半導体ピークのFY2024 481億円からFY2025 253億円へ約半減し、利益の市況連動が鮮明。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 1.2 | 1.4 | 1.5 | 1.3 | 1.5 |

| アルフレッサホールディングス | 1.1 | 1.1 | 1.1 | 1.3 | 1.3 |

| 加藤産業 | 1.0 | 1.3 | 1.5 | 1.4 | 1.5 |

| マクニカホールディングス | 3.4 | 4.8 | 6.0 | 6.2 | 3.8 |

医薬・食品卸3社の営業利益率は1.0〜1.5%という薄利水準で安定。

薬価改定(医薬品卸)の都度0.1〜0.2pt圧縮される構造。マクニカは半導体ピークの6%台から FY2025 3.8%へ低下したが、依然として他卸を大きく上回る付加価値型の収益性。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 4.6 | 5.5 | 6.9 | 6.9 | 6.5 |

| アルフレッサホールディングス | 5.0 | 6.8 | 5.3 | 6.2 | 5.7 |

| 加藤産業 | 6.4 | 8.3 | 8.0 | 9.3 | 7.8 |

| マクニカホールディングス | 7.6 | 15.2 | 20.5 | 19.7 | 10.0 |

医薬・食品卸3社のROEは5〜9%で薄い利益率を高回転で補う構造。マクニカは半導体ピーク時にROE20%超まで上昇したが、市況一巡でFY2025は10.0%へ正常化。

それでも4社中で最も高い資本効率。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 344 | 612 | 161 | 618 | 606 |

| アルフレッサホールディングス | ▲212 | 365 | 131 | 864 | 56 |

| 加藤産業 | 143 | 151 | 147 | 259 | 41 |

| マクニカホールディングス | 381 | ▲155 | 389 | 399 | 242 |

卸売業は売掛金・棚卸・買掛金の運転資本変動が大きく、営業CFは年度で大きく振れる。

メディパルは600億円前後の潤沢なCFを安定創出。

アルフレッサ・加藤産業のFY2025減少、マクニカのFY2022マイナスはいずれも運転資本の積み増しが主因。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 31.1 | 31.0 | 32.8 | 33.4 | 33.9 |

| アルフレッサホールディングス | 37.2 | 36.2 | 36.4 | 33.1 | 33.5 |

| 加藤産業 | 33.9 | 33.7 | 33.1 | 34.3 | 36.2 |

| マクニカホールディングス | 52.7 | 46.9 | 38.6 | 44.2 | 45.4 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 4 | 301 | — | — | — |

| アルフレッサホールディングス | 62 | 50 | 39 | 349 | 355 |

| 加藤産業 | 155 | 148 | 153 | 146 | 134 |

| マクニカホールディングス | 320 | 592 | 553 | 649 | 759 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 0.00 | 0.06 | — | — | — |

| アルフレッサホールディングス | 0.01 | 0.01 | 0.01 | 0.07 | 0.07 |

| 加藤産業 | 0.12 | 0.11 | 0.10 | 0.09 | 0.08 |

| マクニカホールディングス | 0.23 | 0.35 | 0.28 | 0.27 | 0.30 |

医薬・食品卸3社は実質無借金〜低レバレッジ(D/E0.1未満)で財務は堅い。

メディパルはFY2023以降ほぼ無借金で有利子負債・D/Eが「—」。マクニカはM&A・在庫資金で有利子負債759億円・D/E0.30とやや高めだが、自己資本比率45.4%が最も厚く財務余力は十分。

卸売業は薄利のため自己資本比率の管理が経営の核心。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| メディパルホールディングス | 36.9 | 31.4 | 24.9 | 30.5 | 32.0 |

| アルフレッサホールディングス | — | — | — | — | — |

| 加藤産業 | — | 22.7 | 25.8 | 23.5 | 31.8 |

| マクニカホールディングス | — | — | — | — | — |

メディパルは配当性向30%前後の安定還元、加藤産業も漸増し31.8%へ。

アルフレッサ・マクニカの「—」は本データソースで配当総額が非取得(配当自体は実施)。

卸売業全般で自己株取得・増配による資本効率改善が進む。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| メディパルホールディングス | FY2025 | 193.7 | 2,979.4 |

| アルフレッサホールディングス | FY2025 | 143.2 | 2,518.5 |

| 加藤産業 | FY2025 | 377.9 | 4,829.1 |

| マクニカホールディングス | FY2025 | 141.2 | 1,409.6 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| メディパルホールディングス | 医薬品等(90.9%)/ 化粧品・日用品(9.1%) | 医療用医薬品が主力。薬価規制なし化粧品が高利益率の補完 | 全国100拠点超の独自物流網 |

| アルフレッサホールディングス | 医薬品等医療用(91.6%)/ 医療機器・OTC(8.4%) | 医薬品卸専業に近い構造。自社製品部門も保有 | 製造業(自社開発品)部門あり |

| 加藤産業 | 食品・飲料卸売(90.0%)/ その他(10.0%) | 関西起点の食品専業卸。大手スーパー・コンビニ向け | 加工食品・菓子・酒類が中心 |

| マクニカホールディングス | 半導体・電子部品卸(85.0%)/ ネットワーク・セキュリティ(15.0%) | 付加価値サービス(技術サポート・設計支援)が差別化源泉 | セキュリティ部門は利益率10%超 |

医薬品卸2社(メディパル・アルフレッサ)は医薬品が9割超の専業に近い構造で、規制外の化粧品・医療機器が利益率の補完源。

加藤産業は食品専業卸。

マクニカは半導体・電子部品卸を主力に、利益率10%超のセキュリティ部門が「技術商社」としての差別化を担う。

需要は安定だが、薬価改定・物流費上昇・半導体市況が各業態の共通論点。

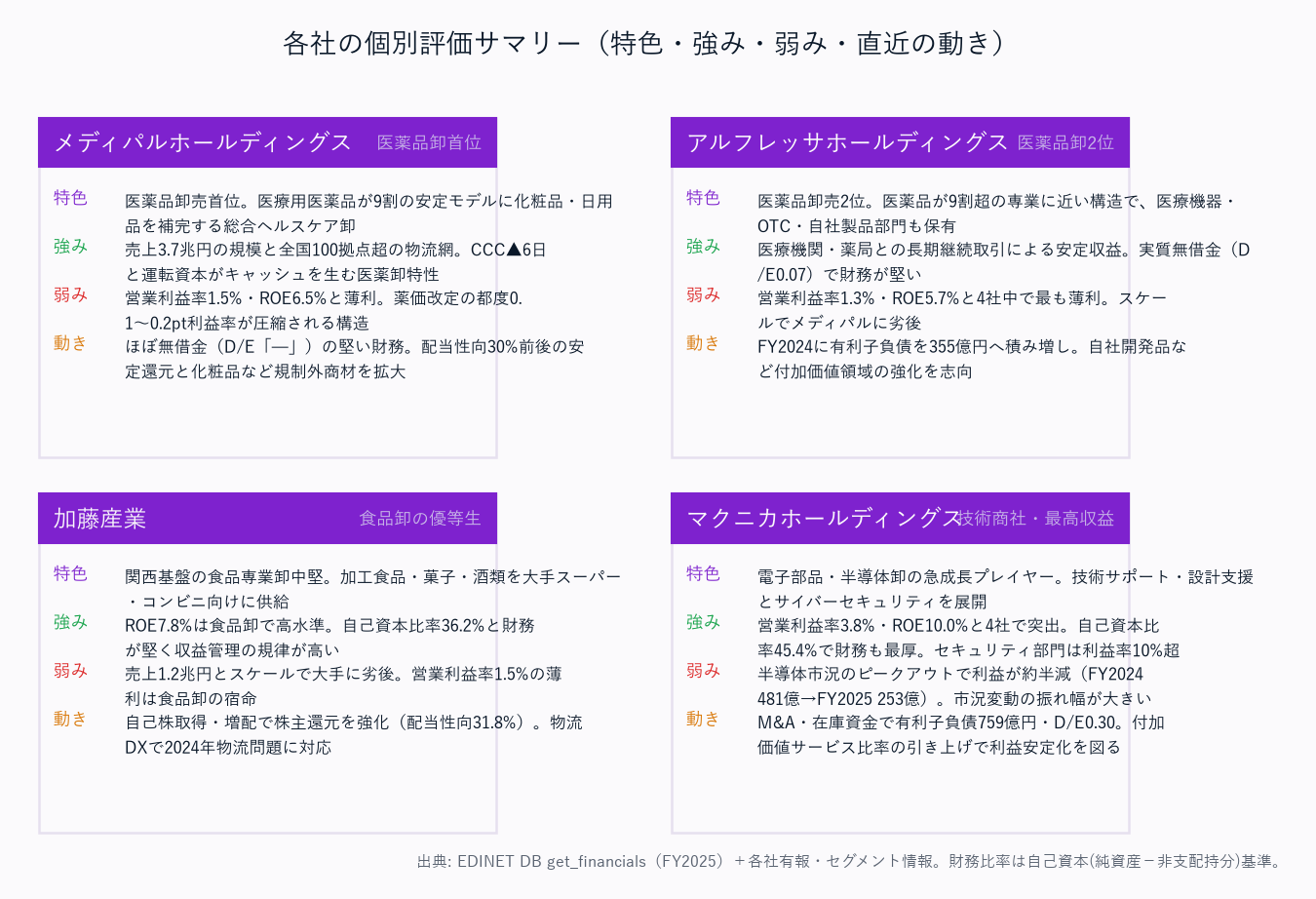

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | メディパルホールディングス | アルフレッサホールディングス | 加藤産業 | マクニカホールディングス |

|---|---|---|---|---|

| 成長性 | ★★★ | ★★★ | ★★★ | ★★★★★ |

| 収益性 | ★★★ | ★★ | ★★★ | ★★★★★ |

| 財務健全性 | ★★★ | ★★★ | ★★★★ | ★★★★ |

| ビジネスモデル | ★★★★ | ★★★★ | ★★★ | ★★★★★ |

| 業界固有指標 | ★★★★ | ★★★ | ★★★ | ★★★★ |

| バリュエーション | ★★★★ | ★★★ | ★★★★ | ★★★ |

| 総合 | ★★★ | ★★★ | ★★★ | ★★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

マクニカが収益性・成長性の両面で突出している——電子部品・半導体卸という「技術知識が参入障壁」の業態特性が、医薬・食品卸(1.3〜1.5%)を大幅に上回る営業利益率3.8%・ROE10.0%を実現する源泉。

自己資本比率45.4%と財務も最も厚い。

半導体市況のピークアウトで利益は調整局面にあるものの、利益率10%超のセキュリティ部門が「技術商社」としてのブランドを確立し、単純な仲介業との差別化を強化している。

医薬品卸2社(メディパル・アルフレッサ)は安定性の代名詞——医薬品という社会インフラ的な商材を扱い、医療機関・薬局との長期継続取引が安定収益を生む。

メディパルはCCC▲6日と運転資本がキャッシュを生む医薬卸特性(買掛>売掛)が強み。

ただし薬価改定の定期的な影響と薄利構造の宿命から抜け出せていない。

メディパルはスケールでアルフレッサを上回る。

加藤産業は食品卸の優等生——ROE7.8%は食品卸業態で高水準。

自己資本比率36.2%と財務が堅く、自己株取得・増配による株主還元強化でPBRの改善軌道を歩む。

スケールで大手に劣るが、収益管理の規律という点で4社中でも高評価。

注目すべき構造変化

- 医薬品卸の薬価改定耐性: 2024年改定に続き次回改定でも医薬品卸の利益率は一時的に圧縮される。化粧品・医療機器など規制外商材の比率向上で改定影響の緩和を図る

- 食品卸の「2024年物流問題」対応: ドライバー不足・時間外労働規制による配送コスト上昇が食品卸の物流費負担を増やす。物流DX(自動化投資)が競争力の新たな分水嶺

- エレクトロニクス商社の市況連動: マクニカは半導体市況のピークアウトで利益が約半減。市況変動の振れ幅が大きく、在庫管理と付加価値サービスの比率が利益安定の鍵

- 「技術商社化」が薄利脱却の解: 単純な仲介から技術サポート・設計提案・サイバーセキュリティを加えた付加価値型に転換した卸売企業だけが薄利の呪縛を脱している

関連レポート

- 業界基礎: 卸売業業界基礎ガイド

- FP&A・投資視点(補足編): 卸売業主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 卸売業セグメント分析_1_業態区分と市場規模 / 卸売業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-22

period: 各社 FY2021〜FY2025

companies: メディパルホールディングス(7459) / アルフレッサホールディングス(2784) / 加藤産業(9869) / マクニカホールディングス(3132)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-22 監査修正。B群: 自己資本比率を自己資本基準で統一・§3を5か年へ拡張・CCC/BS明細を get_financials から実数化。国分グループ本社(非上場)を比較対象から除外し4社化。アルフレッサ/加藤産業/マクニカの売上原価非開示によりCCCは「—」。マクニカのFYラベル取り違えを決定的rebuildで訂正

charts: wholesale_sales_oi_trend / wholesale_ccc / wholesale_bs_mix / wholesale_profitability / wholesale_company_all