精密機器主要プレイヤー比較

このページ

目次

精密機器主要プレイヤー比較

精密機器(内視鏡・医療機器×眼鏡レンズ・半導体マスクブランクス×カメラ・露光装置)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 専門分野構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

精密機器は業種タイプ2(高付加価値製造業・医療/R&D型)。専門分野が全く異なる企業の集合であり、共通項は「日本企業が世界トップ級シェアを持つ高精度技術」。

医療機器固有指標(R&D費率・消耗品リカーリング比率)・FDA/薬機法規制障壁が収益の質を決める。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | オリンパス | 7733 | 内視鏡で世界シェア約70%を握るグローバルメドテック企業。カメラ・科学事業を売却し医療機器専業へ転換完了 |

| 2 | HOYA | 7741 | 半導体マスクブランクス世界寡占+眼鏡レンズ世界首位級の二極構造。精密機器セクター最高水準のROE・利益率 |

| 3 | ニコン | 7731 | カメラ・半導体露光装置(精機)・ヘルスケアの多角化型。業績ボラティリティが高く、精密機器セクターの変動リスクを代表 |

| 4 | キヤノン | 7751 | 売上高4.6兆円の精密機器最大手。プリンティング・メディカル・半導体露光装置・カメラの4事業複合型(12月決算) |

| 5 | テルモ | 4543 | 心臓血管・血液細胞テクノロジーの医療専業。FY2025で売上1兆円達成、カテーテル世界シェア約60% |

注: 5社は「単一の精密機器業界」ではなく専門分野が全く異なる企業の集合。

共通項は「日本企業が世界トップ級シェアを持つ高精度技術」であること。

会計基準が混在し(HOYA=IFRS、キヤノン=米国基準、他社=IFRS)、キヤノンは米国基準で連結営業利益(operatingIncome)を開示しないため営業利益・営業利益率・運転資本(CCC)は「—」とする。

キヤノンのみ12月決算(他4社は3月決算)。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、地域別・製品別成長動向

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)・ネットキャッシュ

- ビジネスモデル: 医療機器特化型 vs 多角化型、R&D集約度、許認可・規制障壁の高さ

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(オリンパス/HOYA/ニコン/テルモ = period_end 2025-03-31、キヤノン = 2024-12-31)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

会計基準注記: HOYA・オリンパス・ニコン・テルモ = IFRS、キヤノン = 米国基準(USGAAP)。HOYA・キヤノンは営業利益が「—」——HOYAはIFRS下で連結営業利益を主要指標として表示せず、キヤノンは米国基準で連結営業利益を非開示のため。

| 指標 | FY2025 オリンパス |

FY2025 HOYA |

FY2025 ニコン |

FY2025 キヤノン |

FY2025 テルモ |

|---|---|---|---|---|---|

| 売上高 | 9,973 | 8,660 | 7,153 | 46,247 | 10,362 |

| 営業利益 | 1,625 | — | 24 | — | 1,577 |

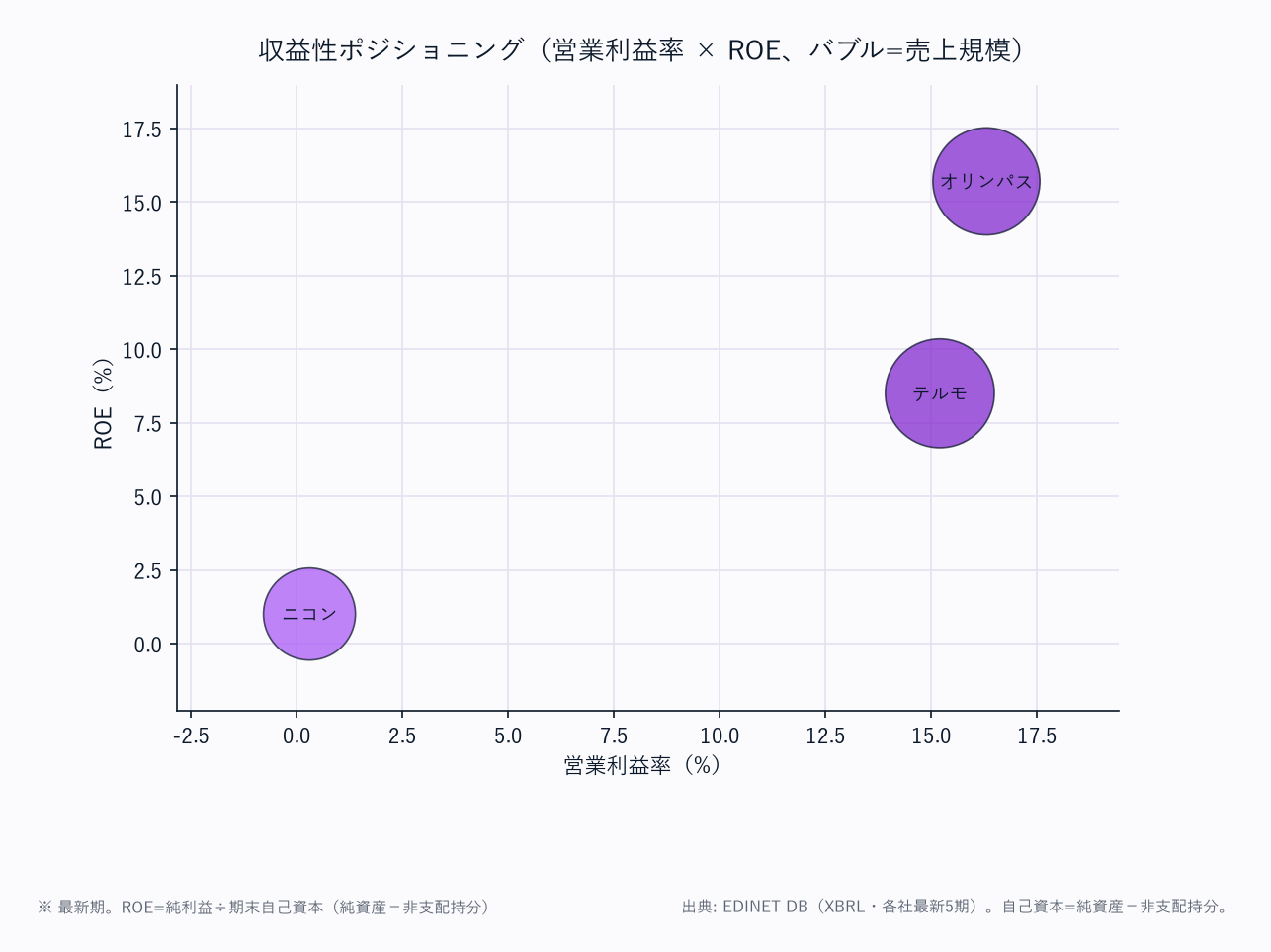

| 営業利益率 | 16.3% | — | 0.3% | — | 15.2% |

| 純利益 | 1,179 | 2,018 | 61 | 3,321 | 1,170 |

| ROE | 15.7% | 20.7% | 1.0% | 9.5% | 8.5% |

| 自己資本比率 | 52.4% | 79.1% | 57.3% | 56.9% | 74.8% |

| 営業CF | 1,905 | 2,351 | 483 | 4,759 | 2,108 |

| EV/EBITDA | — | — | — | — | — |

業態典型値チェック: 高付加価値製造業・医療機器の営業利益率5-30%レンジ内(オリンパス16.3%・テルモ15.2%は内視鏡・カテーテルのリカーリング収益で合理的)。ニコン0.3%は一時的悪化(精機=FPD/半導体露光装置の構造低迷)でROEも1.0%まで低落。HOYAのROE20.7%が5社最高——マスクブランクス独占+眼鏡レンズ高採算の複利効果。HOYA(自己資本比率79.1%・D/E0.04)とテルモ(74.8%・D/E0.13)が財務健全性の上位2社で、HOYAは現預金5,340億 vs 有利子負債373億の実質ネットキャッシュ。

キヤノンは有利子負債が把握できず(ネットキャッシュ)D/Eは「—」。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FY はオリンパス/HOYA/ニコン/テルモ = FY2025/3、キヤノン = FY2024/12。

自己資本=純資産−非支配持分。

| 科目 | FY2025 オリンパス |

FY2025 HOYA |

FY2025 ニコン |

FY2025 キヤノン |

FY2025 テルモ |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 9,973 | 8,660 | 7,153 | 46,247 | 10,362 |

| 売上原価 | 3,136 | — | 4,033 | 12,929 | 4,755 |

| 営業利益 | 1,625 | — | 24 | — | 1,577 |

| 営業利益率 | 16.3% | — | 0.3% | — | 15.2% |

| 純利益 | 1,179 | 2,018 | 61 | 3,321 | 1,170 |

| 【CF】 | |||||

| 営業CF | 1,905 | 2,351 | 483 | 4,759 | 2,108 |

| 減価償却費 | 665 | 486 | 442 | — | 854 |

| 【資産】 | |||||

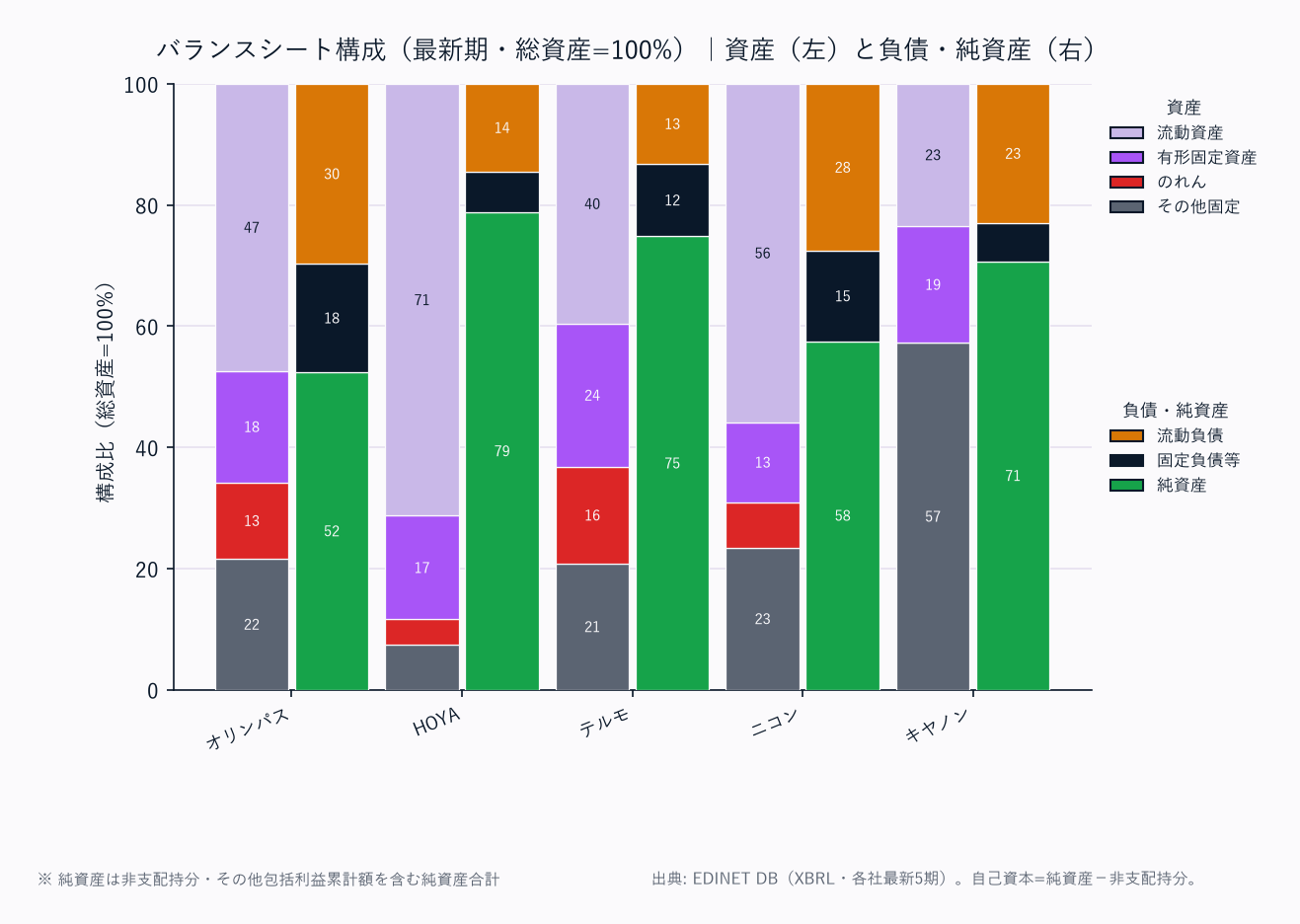

| 流動資産 | 6,796 | 8,797 | 6,202 | 7,012 | 7,235 |

| 売掛金 | 2,042 | 492 | 453 | 3,049 | 1,769 |

| 棚卸資産 | 1,871 | 1,246 | 3,075 | — | 2,944 |

| 現預金 | 2,525 | 5,340 | 1,636 | 5,860 | 2,219 |

| 有形固定資産 | 2,633 | 2,109 | 1,465 | 5,740 | 4,311 |

| のれん | 1,806 | 522 | 835 | — | 2,932 |

| 総資産 | 14,333 | 12,343 | 11,105 | 61,350 | 18,284 |

| 【負債・純資産】 | |||||

| 流動負債 | 4,254 | 1,795 | 3,055 | 11,337 | 2,410 |

| 買掛金 | 614 | 222 | 489 | 3,343 | 910 |

| 固定負債 | 2,562 | 831 | 1,657 | 3,150 | 2,189 |

| 総負債 | 6,815 | 2,603 | 4,725 | 26,432 | 4,599 |

| 有利子負債 | 2,291 | 373 | 1,936 | — | 1,748 |

| 純資産合計 | 7,517 | 9,740 | 6,380 | 34,918 | 13,685 |

| 非支配持分 | — | ▲24 | 12 | — | — |

| 自己資本 | 7,517 | 9,764 | 6,367 | 34,918 | 13,685 |

| 自己資本比率 | 52.4% | 79.1% | 57.3% | 56.9% | 74.8% |

| D/E比 | 0.30 | 0.04 | 0.30 | — | 0.13 |

| 【運転資本】 | |||||

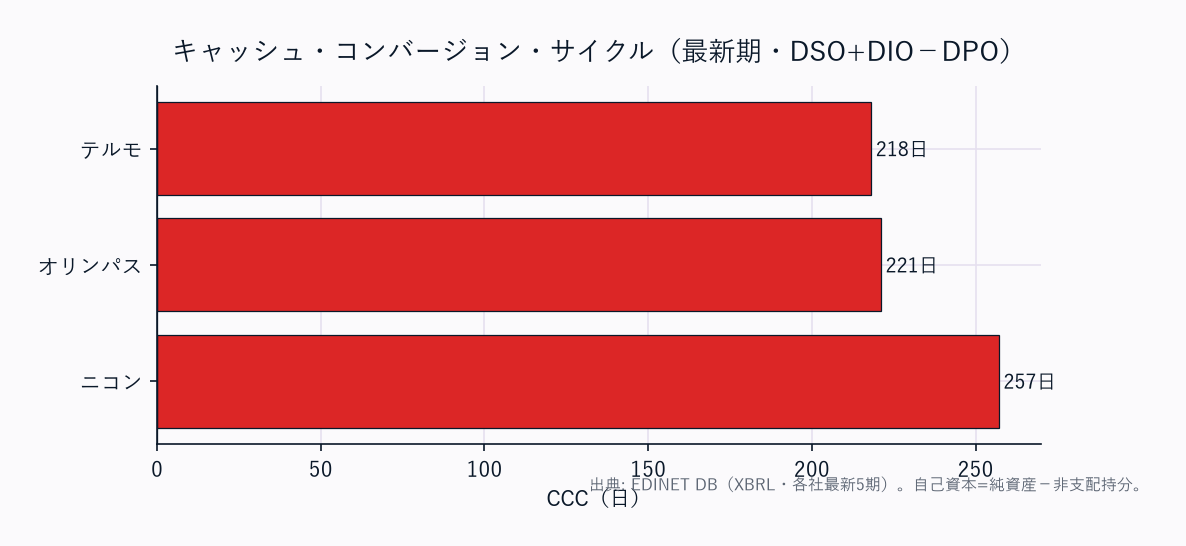

| DSO(日) | 75 | — | 23 | — | 62 |

| DIO(日) | 218 | — | 278 | — | 226 |

| DPO(日) | 71 | — | 44 | — | 70 |

| CCC(日) | 221 | — | 257 | — | 218 |

| 【収益性】 | |||||

| ROE | 15.7% | 20.7% | 1.0% | 9.5% | 8.5% |

| EV/EBITDA(倍) | — | — | — | — | — |

出典: EDINET DB get_financials(XBRL直接・2026-06-20取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。HOYAはIFRSで売上原価(COGS)を開示しないためCCC=「—」、キヤノンは米国基準で有利子負債が把握できずD/E=「—」・棚卸資産非開示でCCC=「—」(捏造せず尊重)。

有利子負債はローカルEDINETスナップショット(XBRL由来)の統一定義(借入金+社債+リース債務等)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-20取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 会計基準はHOYA・オリンパス・ニコン・テルモ=IFRS、キヤノン=米国基準。キヤノンのみ12月決算。HOYA・キヤノンは営業利益・営業利益率を「—」(非開示)、HOYA・キヤノンはCCCを「—」(COGS/棚卸非開示)。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

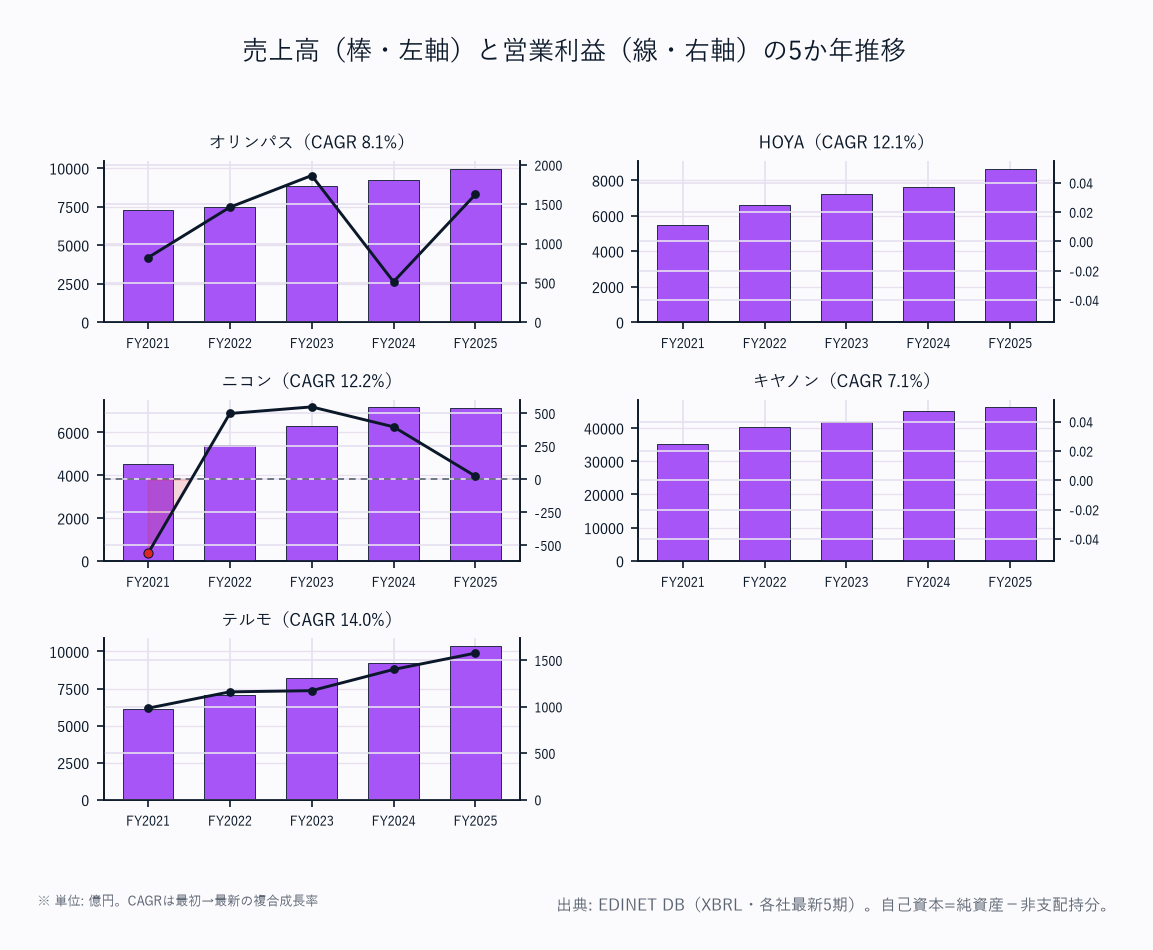

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| オリンパス | 7,305 | 7,501 | 8,819 | 9,258 | 9,973 | +8.1% |

| HOYA | 5,479 | 6,615 | 7,236 | 7,626 | 8,660 | +12.1% |

| ニコン | 4,512 | 5,396 | 6,281 | 7,172 | 7,153 | +12.2% |

| キヤノン | 35,134 | 40,314 | 41,810 | 45,098 | 46,247 | +7.1% |

| テルモ | 6,138 | 7,033 | 8,202 | 9,219 | 10,362 | +14.0% |

全社が増収基調だが成長速度が異なる。テルモが+14.0%でCAGR最高——医療機器の構造的需要増(高齢化・低侵襲治療)と北米プラズマ事業の高成長が牽引し、FY2025に売上1兆円を達成。ニコン+12.2%・HOYA+12.1%が続く——ニコンは映像(カメラ)回復、HOYAはマスクブランクスのAI半導体需要急拡大が情報通信事業を押し上げた。

ただしニコンはFY2024→FY2025で微減収(精機=露光装置低迷が構造問題)。

キヤノンは規模最大(4.6兆円)だが成熟事業中心で+7.1%、オリンパスは内視鏡軸で+8.1%。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 820 | 1,462 | 1,866 | 514 | 1,625 |

| HOYA | — | — | — | — | — |

| ニコン | ▲562 | 499 | 549 | 398 | 24 |

| キヤノン | — | — | — | — | — |

| テルモ | 984 | 1,160 | 1,173 | 1,401 | 1,577 |

オリンパスのFY2024(514億)は映像・科学事業売却に伴う構造改革費用の一時要因で、FY2025(1,625億)は内視鏡専業の正常利益水準へ回帰。ニコンはFY2023→FY2025でOI549億→24億へ急落——精機(FPD/半導体露光装置)の需要低迷が主因で実質ゼロ収益局面。テルモは984億→1,577億へ一貫増益でカテーテルのリカーリング収益が安定的に積み上がる。HOYA・キヤノンの営業利益は「—」(HOYA=IFRSで非主要表示、キヤノン=米国基準で連結OI非開示)。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 129 | 1,157 | 1,434 | 2,426 | 1,179 |

| HOYA | 1,252 | 1,653 | 1,688 | 1,826 | 2,018 |

| ニコン | ▲345 | 427 | 449 | 326 | 61 |

| キヤノン | 2,147 | 2,440 | 2,645 | 1,600 | 3,321 |

| テルモ | 773 | 888 | 893 | 1,064 | 1,170 |

HOYAは1,252億→2,018億へ5か年一貫増益——営業利益を非開示でも純利益の安定成長が独占的事業(マスクブランクス)の収益力を映す。オリンパスのFY2024(2,426億)は映像・科学事業売却益による特殊値で、FY2025(1,179億)が内視鏡医療機器専業の正常純利益。キヤノンはFY2025に3,321億へ急回復(FY2024の1,600億から倍増・半導体露光装置とプリンティングの収益改善)。

ニコンはFY2021の▲345億(コロナ禍・FPD損失)から黒字化したがFY2025は61億まで縮小。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 11.2 | 19.5 | 21.2 | 5.6 | 16.3 |

| HOYA | — | — | — | — | — |

| ニコン | ▲12.5 | 9.3 | 8.7 | 5.5 | 0.3 |

| キヤノン | — | — | — | — | — |

| テルモ | 16.0 | 16.5 | 14.3 | 15.2 | 15.2 |

テルモが14〜16%台で5か年安定高収益——医療デバイスのリカーリング収益(消耗品・カテーテル)が利益率を平準化する。オリンパスはFY2023の21.2%をピークにFY2024で5.6%へ急落(一時費用)後FY2025は16.3%へ正常化、内視鏡の高採算が回復した。ニコンはFY2025の0.3%が危機的水準——FPD露光装置の構造低迷が利益率をほぼゼロまで蝕む。

HOYA・キヤノンは営業利益非開示のため「—」だが、純利益ベースの収益性(後述ROE)でHOYAの高採算が確認できる。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 3.3 | 22.7 | 22.4 | 32.0 | 15.7 |

| HOYA | 17.8 | 20.2 | 20.5 | 18.8 | 20.7 |

| ニコン | ▲6.4 | 7.2 | 7.3 | 4.8 | 1.0 |

| キヤノン | 7.5 | 7.8 | 7.9 | 4.7 | 9.5 |

| テルモ | 9.0 | 8.8 | 8.0 | 8.0 | 8.5 |

HOYAがROE17.8〜20.7%で精密機器セクター最高の持続水準——独占的事業利益率の複利効果で5か年18〜21%を維持し、ブレが小さい。オリンパスのFY2024(32.0%)は事業売却益による特殊値であり、FY2025(15.7%)が内視鏡専業の正常ROE。キヤノンはFY2024の4.7%からFY2025に9.5%へ回復(純利益倍増による)——本レポートはROEを自己資本基準で統一しており、会社開示の9.4%(旧版二重記載)はBS基準4.7%と約2倍乖離していたが、自己資本基準の9.5%に一本化した。

ニコンはFY2025の1.0%まで低落し実質ゼロ収益。

テルモは8〜9%台で堅実だが規模・財務健全性の高さ(低レバレッジ)が分母を大きくしROEは中位。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 1,241 | 1,697 | 985 | 424 | 1,905 |

| HOYA | 1,518 | 1,901 | 2,018 | 2,228 | 2,351 |

| ニコン | 50 | 314 | 0 | 308 | 483 |

| キヤノン | 4,510 | 2,626 | 4,512 | 6,068 | 4,759 |

| テルモ | 1,215 | 1,415 | 1,175 | 1,463 | 2,108 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。HOYAは1,518億→2,351億へ5か年一貫増加で営業CFの伸びが最も滑らか——マスクブランクス・眼鏡レンズの高採算がキャッシュ創出に直結する。

**キヤノンは規模最大の営業CF(4,759億・FY2025)**で、プリンティングの安定基盤が厚いキャッシュを生む。

**ニコンはFY2023に営業CFがほぼゼロ(0億)**まで急減——露光装置の運転資本悪化と低採算が現れた業界の谷。

オリンパス・テルモも一時的な落ち込みを経てFY2025に過去最高近辺へ回復した。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 33.2 | 37.5 | 42.4 | 49.4 | 52.4 |

| HOYA | 82.5 | 82.5 | 79.9 | 80.9 | 79.1 |

| ニコン | 54.2 | 57.3 | 58.2 | 59.5 | 57.3 |

| キヤノン | 60.5 | 61.1 | 61.9 | 58.6 | 56.9 |

| テルモ | 63.4 | 68.7 | 69.3 | 72.5 | 74.8 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 3,553 | 3,861 | 3,401 | 2,996 | 2,291 |

| HOYA | 207 | 216 | 246 | 292 | 373 |

| ニコン | 1,341 | 1,301 | 1,340 | 1,667 | 1,936 |

| キヤノン | — | — | — | — | — |

| テルモ | 2,606 | 2,260 | 2,319 | 2,318 | 1,748 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 0.90 | 0.76 | 0.53 | 0.40 | 0.30 |

| HOYA | 0.03 | 0.03 | 0.03 | 0.03 | 0.04 |

| ニコン | 0.25 | 0.22 | 0.22 | 0.24 | 0.30 |

| キヤノン | — | — | — | — | — |

| テルモ | 0.30 | 0.22 | 0.21 | 0.17 | 0.13 |

HOYAが自己資本比率79.1%・D/E比0.04でセクターダントツの財務健全性(現預金5,340億 vs 有利子負債373億の実質ネットキャッシュ=要塞型BS)。テルモ(74.8%・D/E比0.13)が続き、有利子負債を5か年で2,606億→1,748億へ着実に圧縮した。キヤノンは有利子負債が把握できずネットキャッシュ(自己資本比率56.9%)。オリンパスは自己資本比率52.4%と5社中最低だが改善基調——FY2021の33.2%から有利子負債圧縮(3,553億→2,291億)で52.4%まで引き上げた。

ニコンは57.3%と中位だが、有利子負債がFY2025に1,936億へ増加しD/Eが0.30へ上昇した点は収益力ゼロ近傍と合わせ注意。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| オリンパス | 119.4 | 15.4 | 14.0 | 8.6 | 19.1 |

| HOYA | 26.7 | 24.4 | 23.2 | 21.1 | 27.3 |

| ニコン | — | 34.5 | 35.2 | 53.2 | 275.8 |

| キヤノン | 48.7 | 50.3 | 52.6 | 92.4 | 42.9 |

| テルモ | 28.4 | 29.0 | 33.5 | 30.8 | 32.9 |

HOYA・テルモは20〜33%の安定圏で還元の予見性が高い(利益成長に連動した累進的還元)。ニコンはFY2025に配当性向275.8%へ急騰——純利益が61億まで縮小する一方で配当を維持した結果で、減益局面でも累進配当を続けた(持続性に疑問)。キヤノンはFY2024に92.4%へ上昇後FY2025は42.9%へ正常化(純利益倍増による)。

オリンパスはFY2021の119.4%(純利益急減期)から1桁台へ低下後FY2025は19.1%、内視鏡専業化に伴い配当性向は安定方向。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| オリンパス | FY2025 | 103.5 | 659.9 |

| HOYA | FY2025 | 588.0 | 2,845.7 |

| ニコン | FY2025 | 18.4 | 1,908.7 |

| キヤノン | FY2025 | 249.0 | 2,618.0 |

| テルモ | FY2025 | 79.0 | 924.3 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。HOYAのEPS588.0円・BPS2,845.7円が突出(少株数×高収益)。

ニコンはEPS18.4円とFY2025の収益急減を映す。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| オリンパス | 内視鏡事業(64%)・治療機器事業(36%) | 内視鏡世界シェア約70%でセグメント利益率22.2%。治療機器も17.0% | カメラ・科学事業を2022〜2024年に売却、医療機器専業完了 |

| HOYA | ライフケア(64%)・情報通信(36%) | 売上ではライフケアが大、事業利益では情報通信が64%(利益率≒54%)を稼ぐ | マスクブランクスはほぼ独占。AI半導体需要で情報通信が牽引 |

| ニコン | 映像(41%)・精機(28%)・ヘルスケア(16%)・コンポーネント(10%)・DM(4%) | 映像(カメラ)が利益柱(14.0%)。精機が薄利化(0.8%)。DMが大赤字(▲65.2%) | FPD露光装置低迷が構造問題。FY2026の赤字転落リスク |

| キヤノン | プリンティング(56%)・インダストリアル(18%)・イメージング(16%)・メディカル(10%) | プリンティングが安定収益基盤。半導体露光装置が次の成長軸 | 米国基準でEDINET連結OI非開示。セグメント利益の詳細は有報参照 |

| テルモ | 心臓血管(60%)・TMCS(20%)・TBCT(20%) | 心臓血管(カテーテル)が利益率24.8%の最高収益柱。TBCT(血液)が高成長 | FY2025で売上1兆円達成。北米プラズマ事業が新成長軸 |

5社は専門分野が全く異なる(医療機器専業/眼鏡レンズ・半導体材料/多角化光学/事務機・光学複合/医療機器専業)。

共通項は「精密技術・光学・精密加工を基盤とする高付加価値製品」。

セグメント横断の金額比較より、医療機器特化型(オリンパス・テルモ)vs 多角化型(ニコン・キヤノン)vs 半導体材料×眼鏡レンズ(HOYA)という構造の違いが重要。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

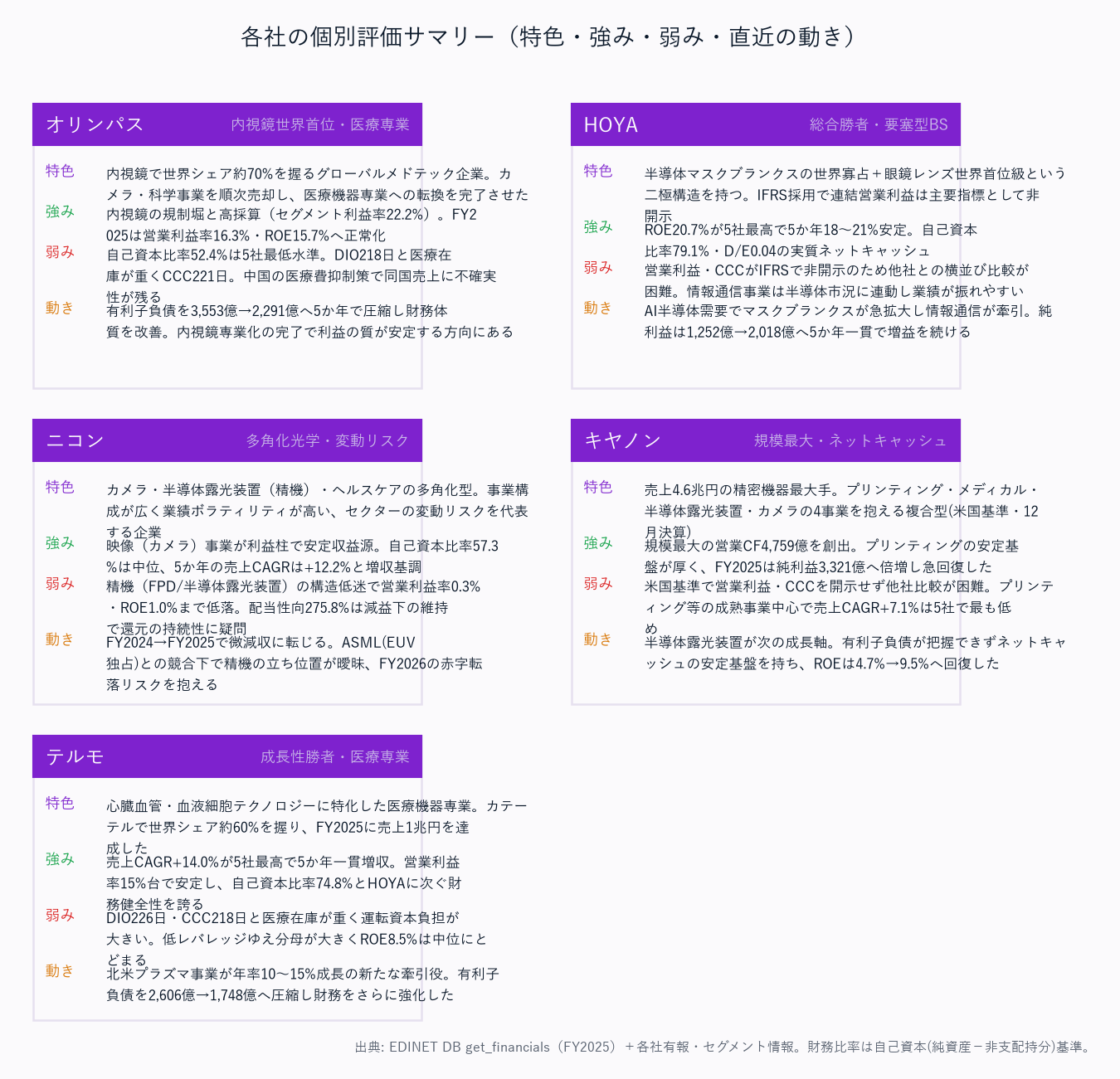

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | オリンパス | HOYA | ニコン | キヤノン | テルモ |

|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★★ | ★★ | ★★★ | ★★★★★ |

| 収益性 | ★★★★ | ★★★★★ | ★ | ★★★ | ★★★★ |

| 財務健全性 | ★★★ | ★★★★★ | ★★★ | ★★★ | ★★★★★ |

| ビジネスモデル | ★★★★ | ★★★★★ | ★★ | ★★★ | ★★★★ |

| 規制・参入障壁 | ★★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★★★ |

| バリュエーション | ★★★ | ★★ | ★★★★ | ★★★★ | ★★ |

| 総合 | ★★★★ | ★★★★★ | ★★ | ★★★ | ★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

総合勝者はHOYA——ROE20.7%(5か年18〜21%で最安定)・自己資本比率79.1%・D/E0.04の実質ネットキャッシュという収益性と財務健全性の二冠。

マスクブランクスの独占的地位(世界シェアほぼ100%)はAI半導体ブームの直接受益であり、構造的な需要成長が見込める。

眼鏡レンズの高採算事業も加わり、利益成長の確実性がセクター随一。

成長性の勝者はテルモ——売上CAGR+14.0%は5社トップで、5か年一貫増収・FY2025の売上1兆円達成は医療機器の構造的需要増(高齢化・低侵襲治療普及)を背景にする。

営業利益率15%台の安定とカテーテルのリカーリング収益、北米プラズマ事業の高成長が次の牽引役。

財務健全性(自己資本比率74.8%)でもHOYAに次ぐ。

規制・参入障壁の勝者はオリンパスとテルモ(同率)——医療機器は各国規制当局(FDA・CE・薬機法)の承認プロセスが5〜10年を要し新規参入が極めて困難。

オリンパスの内視鏡(世界シェア70%)・テルモの心臓血管カテーテル(世界シェア60%)は「制度的堀」によって守られる。

オリンパスはFY2025に内視鏡専業化が完了し利益率16.3%へ正常化した。

バリュエーション的に割安なのはニコンとキヤノン——ただしニコンは営業利益率0.3%・ROE1.0%・配当性向275.8%と収益力がゼロ近傍で、FY2026赤字転落リスクを抱えるバリュートラップに注意。

キヤノンは規模最大(売上4.6兆円・営業CF4,759億)でFY2025に純利益3,321億へ急回復しており、ネットキャッシュの安定基盤を持つ。

注目すべき構造変化

- AI半導体ブームとHOYAのマスクブランクス独占: EUVリソグラフィ対応マスクブランクスの需要急増(ASML EUV露光装置の普及に連動)。HOYAの独占的地位は当面崩れず、精密機器セクターの中でHOYAが最も利益成長の確実性が高い

- 医療機器の許認可バリアが参入障壁を永続化: 医療機器は各国規制当局の認可プロセスが長期化(5〜10年)しており新規参入が極めて困難。オリンパス(内視鏡70%)・テルモ(カテーテル60%)の既存シェアは「制度的堀」によって守られる

- 会計基準混在が比較を難しくする: HOYA・キヤノンは営業利益を開示しない(HOYA=IFRS非主要表示、キヤノン=米国基準)。HOYA・キヤノンはCCCも算出不能(COGS/棚卸非開示)。営業利益率の単純横並びはオリンパス・ニコン・テルモの3社に限られ、HOYA・キヤノンは純利益ベースのROE・営業CFで収益力を評価する必要がある

- ニコンの構造転換リスク: 精機(FPD/半導体露光装置)の構造低迷で営業利益率0.3%・ROE1.0%まで低落。ASML(EUV独占)との競合構造の中でニコンの立ち位置が曖昧で、FY2026の赤字転落リスクを経て構造改革が本格化する局面

関連レポート

- 業界基礎: 精密機器業界基礎ガイド

- FP&A・投資視点(補足編): 精密機器主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: FP&Aの勘所

- セグメント分析: 精密機器セグメント分析_1_業態区分と市場規模 / 精密機器セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-20

period: 各社 FY2021〜FY2025(オリンパス/HOYA/ニコン/テルモ = period_end 3-31、キヤノン = 12-31)

companies: オリンパス(E02272/7733) / HOYA(E01124/7741) / ニコン(E02271/7731) / キヤノン(E02274/7751・12月決算) / テルモ(E01630/4543)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

accounting_standards: HOYA・オリンパス・ニコン・テルモ = IFRS、キヤノン = 米国基準(USGAAP)

audit_fix: 2026-06-20 監査修正。A8(キヤノン ROE 記載値9.4% vs BS基準4.7% の約2倍乖離を、自己資本=純資産−非支配持分基準で9.5%に統一・二重定義解消/HOYA PBR「(要確認)」残存を解消=PBR等の市場データ列を削除しEV/EBITDAに一本化)。§2サマリーと折りたたみマトリクスを単一キャッシュから生成し同値化。§3を11指標・5か年推移へ拡張。HOYA・キヤノンの営業利益/CCC「—」は非開示を尊重し捏造しない

charts: precision_sales_oi_trend / precision_ccc / precision_bs_mix / precision_profitability / precision_company_all