輸送用機器主要プレイヤー比較

このページ

目次

輸送用機器主要プレイヤー比較

輸送用機器(完成車・量産ブランド型)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ+散布図)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 事業構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

輸送用機器は業種タイプ1(製造業・消費財ブランド型)。グローバル販売台数・為替感応度・電動化(EV/HV)投資が鍵で、営業利益率・ROE・EV/EBITDAが主要評価指標。

全社3月決算。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | トヨタ自動車 | 完成車・世界首位 | 売上48兆円の世界最大級。ハイブリッド先行者利益と全方位戦略。レクサス・ダイハツ・日野を傘下に持つ |

| 2 | 本田技研工業 | 完成車・四輪二輪 | 四輪+二輪+汎用+金融。二輪は世界首位クラス。航空エンジンも長期軸 |

| 3 | 日産自動車 | 完成車・再建途上 | FY2025に純損失計上。ルノー提携見直し後の単独構造改革の真っ最中 |

| 4 | スズキ | 完成車・インド軽 | 軽自動車国内首位+インド(マルチスズキ)で圧倒的シェア。完成車最高水準の利益率 |

| 5 | SUBARU | 完成車・北米特化 | AWD・水平対向エンジン。北米依存度が高く、要塞型のBSが特徴 |

5社はいずれも東証プライム上場の完成車メーカー(全社3月決算)。

共通の論点は「グローバル販売台数の維持・電動化投資の負担・為替感応度」。

各社の分化軸は「どの市場・どの技術で稼ぐか(世界全方位・二輪/四輪両輪・インド軽・北米SUV)」。

トヨタ・本田・日産・SUBARUは自動車ローンを担う金融子会社を連結に持つため、有利子負債・運転資本の一部が事業会社分と分離できず本データソースでは「—」となる(無借金を意味しない)。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、グローバル販売台数動向

- 収益性: 営業利益率、ROE

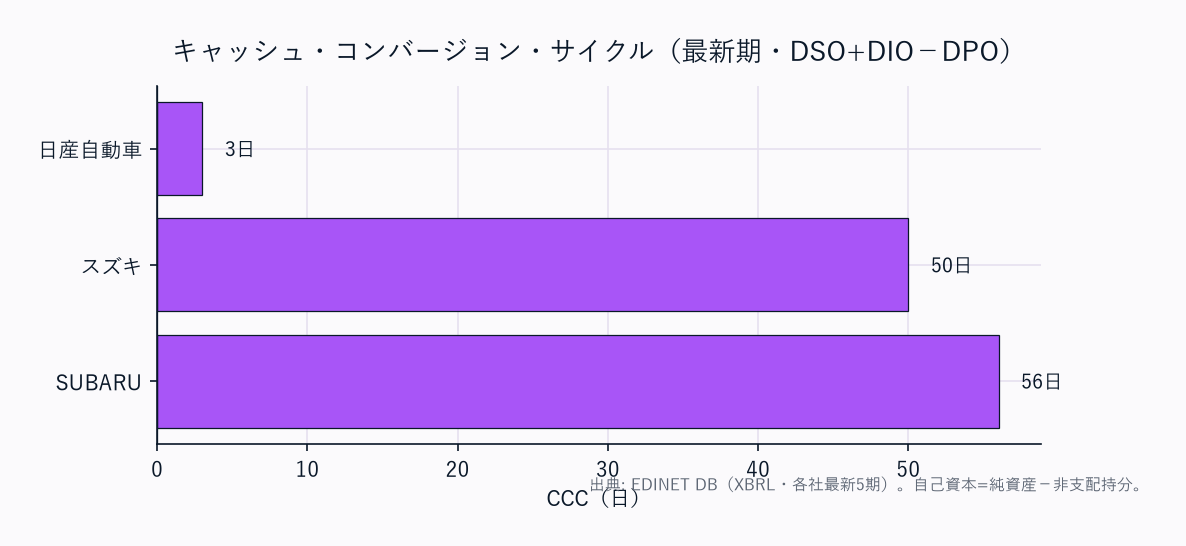

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: ブランド・技術差別化・地域展開(EV/HV戦略)

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 トヨタ自動車 |

FY2025 本田技研工業 |

FY2025 日産自動車 |

FY2025 スズキ |

FY2025 SUBARU |

|---|---|---|---|---|---|

| 売上高 | 480,367 | 216,888 | 126,332 | 58,252 | 46,858 |

| 営業利益 | 47,956 | 12,135 | 698 | 6,429 | 4,053 |

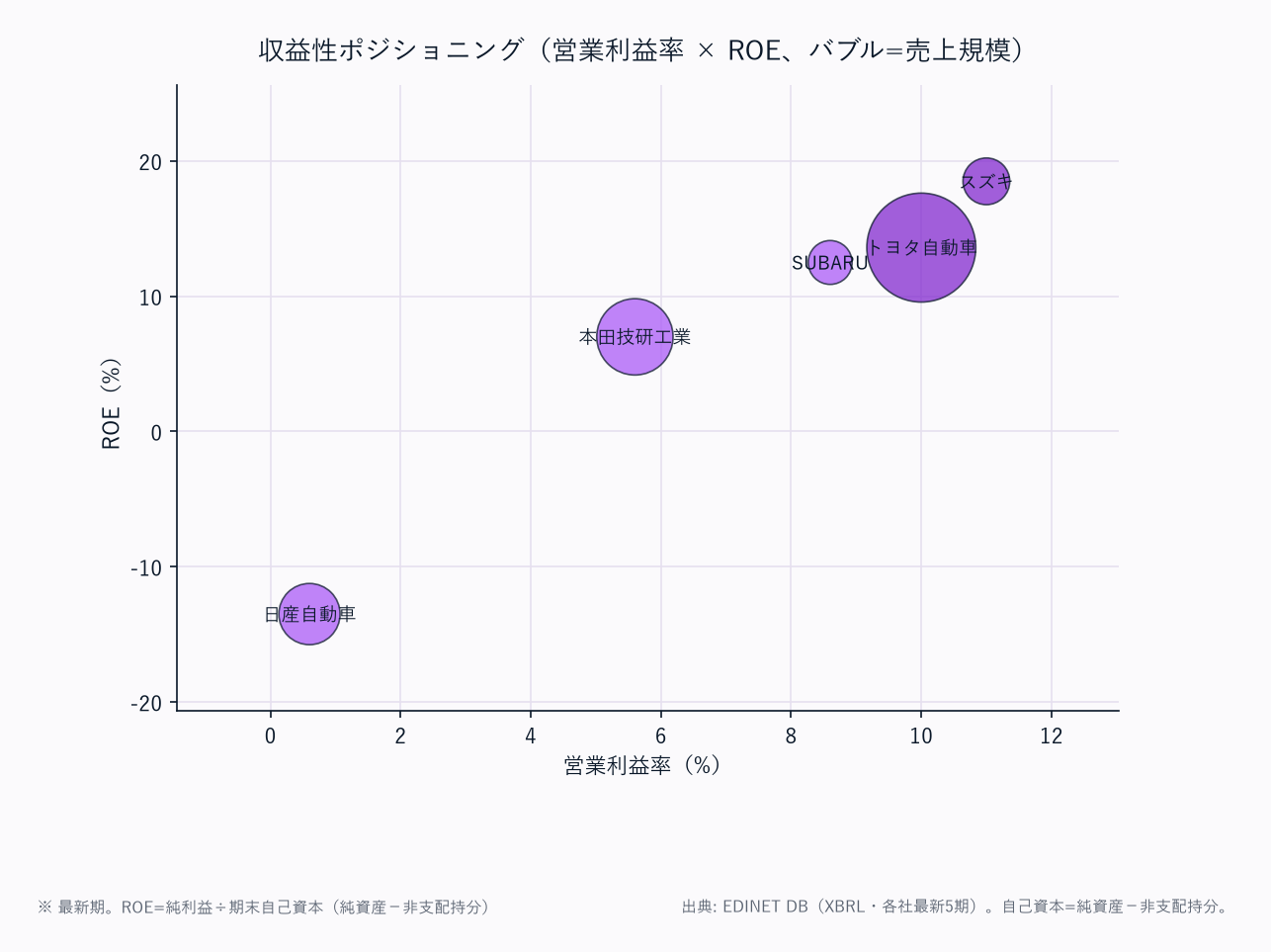

| 営業利益率 | 10.0% | 5.6% | 0.6% | 11.0% | 8.6% |

| 純利益 | 47,651 | 8,358 | ▲6,709 | 4,160 | 3,381 |

| ROE | 13.6% | 7.0% | ▲13.5% | 18.5% | 12.5% |

| 自己資本比率 | 37.4% | 39.1% | 26.1% | 37.6% | 53.3% |

| 営業CF | 36,969 | 2,922 | 7,537 | 6,698 | 4,921 |

| EV/EBITDA | 10.1x | 0.9x | — | 3.9x | 1.6x |

業態典型値チェック: 完成車の営業利益率は5〜12%レンジが標準。

スズキ11.0%・トヨタ10.0%が上位、日産0.6%は構造改革・販売減・北米費用による異常低水準。

ROEはスズキ18.5%が完成車最高、日産▲13.5%はFY2025の純損失計上(業績危機)を反映した事実値。

自己資本比率はSUBARU53.3%が最堅牢、日産26.1%が最も薄い(再建コストで純資産が消耗)。

トヨタ・本田・日産・SUBARUは金融子会社の影響でEV/EBITDAの算出元となる有利子負債が事業会社分と分離取得できないが、ローカルスナップショットの統一定義でトヨタ・SUBARU・本田は試算値を掲載、日産は純損失のため「—」。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(period_end=2025-03-31)。

自己資本=純資産−非支配持分。

| 科目 | FY2025 トヨタ自動車 |

FY2025 本田技研工業 |

FY2025 日産自動車 |

FY2025 スズキ |

FY2025 SUBARU |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 480,367 | 216,888 | 126,332 | 58,252 | 46,858 |

| 売上原価 | — | — | 109,399 | 42,565 | 37,054 |

| 営業利益 | 47,956 | 12,135 | 698 | 6,429 | 4,053 |

| 営業利益率 | 10.0% | 5.6% | 0.6% | 11.0% | 8.6% |

| 純利益 | 47,651 | 8,358 | ▲6,709 | 4,160 | 3,381 |

| 【CF】 | |||||

| 営業CF | 36,969 | 2,922 | 7,537 | 6,698 | 4,921 |

| 減価償却費 | 22,512 | 16,128 | — | 2,499 | 2,325 |

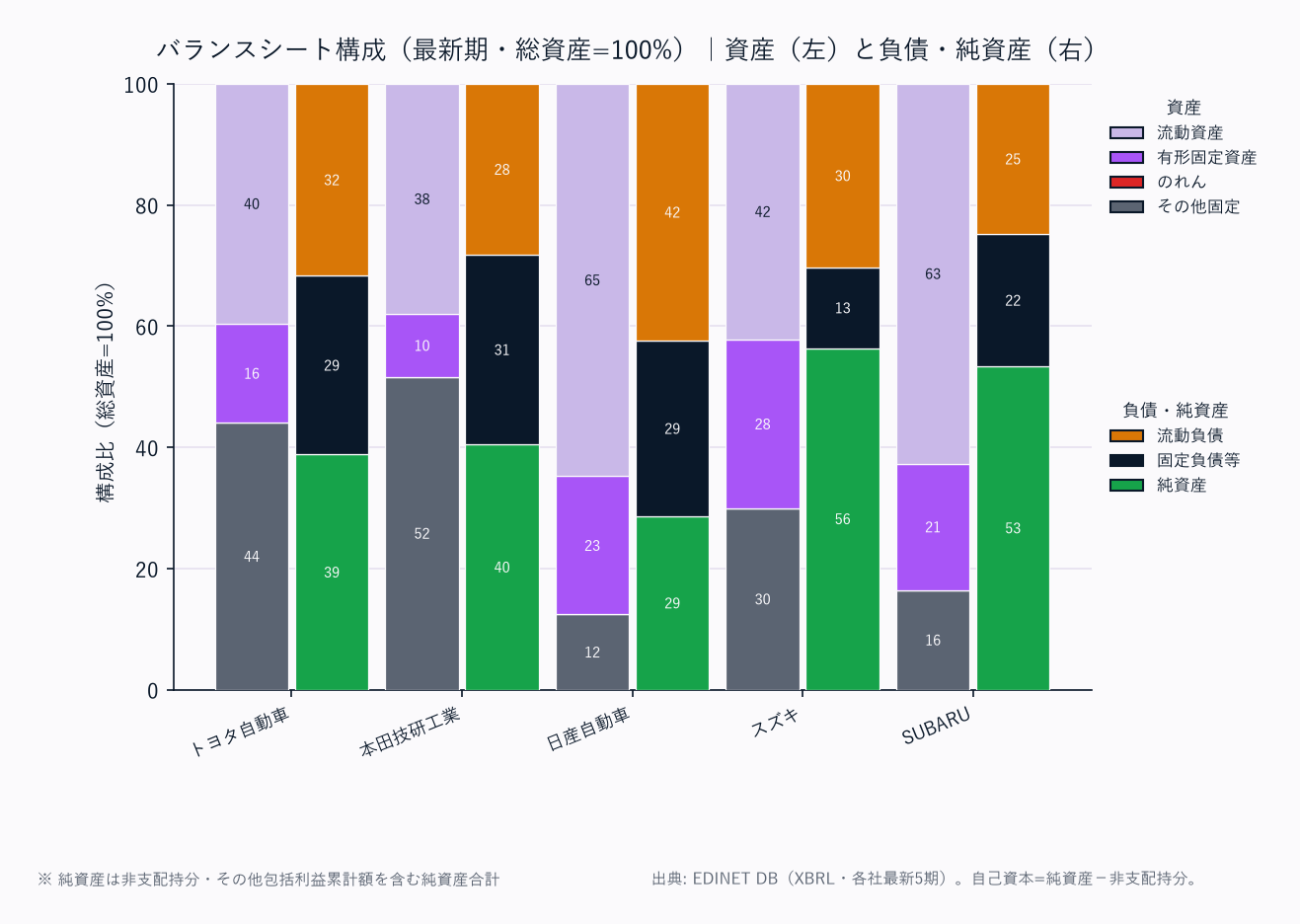

| 【資産】 | |||||

| 流動資産 | 370,787 | 116,878 | 123,235 | 25,287 | 31,912 |

| 売掛金 | 36,797 | 11,608 | 5,779 | 5,903 | 4,117 |

| 棚卸資産 | 45,982 | 24,706 | 16,723 | 5,715 | 6,674 |

| 現預金 | 89,824 | 45,288 | 21,975 | 8,427 | 9,415 |

| 有形固定資産 | 153,337 | 32,099 | 43,321 | 16,735 | 10,618 |

| のれん | — | — | — | — | — |

| 総資産 | 936,014 | 307,759 | 190,241 | 59,937 | 50,882 |

| 【負債・純資産】 | |||||

| 流動負債 | 294,342 | 86,152 | 80,702 | 16,026 | 12,625 |

| 買掛金 | 55,273 | 16,635 | 20,704 | 4,221 | 4,258 |

| 固定負債 | 272,882 | 95,329 | 55,085 | 7,030 | 11,101 |

| 総負債 | 576,765 | 184,493 | 135,787 | 30,230 | 23,737 |

| 有利子負債 | 387,929 | — | — | 7,253 | — |

| 純資産合計 | 359,248 | 123,265 | 54,453 | 29,707 | 27,145 |

| 非支配持分 | 9,541 | 3,013 | 4,868 | 7,174 | 12 |

| 自己資本 | 349,707 | 120,252 | 49,585 | 22,532 | 27,133 |

| 自己資本比率 | 37.4% | 39.1% | 26.1% | 37.6% | 53.3% |

| D/E比 | 1.11 | — | — | 0.32 | — |

| 【運転資本】 | |||||

| DSO(日) | — | — | 17 | 37 | 32 |

| DIO(日) | — | — | 56 | 49 | 66 |

| DPO(日) | — | — | 69 | 36 | 42 |

| CCC(日) | — | — | 3 | 50 | 56 |

| 【収益性】 | |||||

| ROE | 13.6% | 7.0% | ▲13.5% | 18.5% | 12.5% |

| EV/EBITDA(倍) | 10.1 | 0.9 | — | 3.9 | 1.6 |

出典: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

トヨタ・本田は売上原価を本データソースで非取得のためDSO/DIO/DPO/CCCは「—」。

トヨタ・本田・日産・SUBARUの有利子負債・D/E・一部CCCは金融子会社(自動車ローン事業)の影響で事業会社分と分離取得できず「—」(無借金を意味しない)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 全社3月決算。純損失期の配当性向・マイナスROEは「—」または▲表記。トヨタ・本田・日産・SUBARUは金融子会社の影響で有利子負債・D/E(および売上原価未取得社のCCC)が「—」(無借金を意味しない)。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

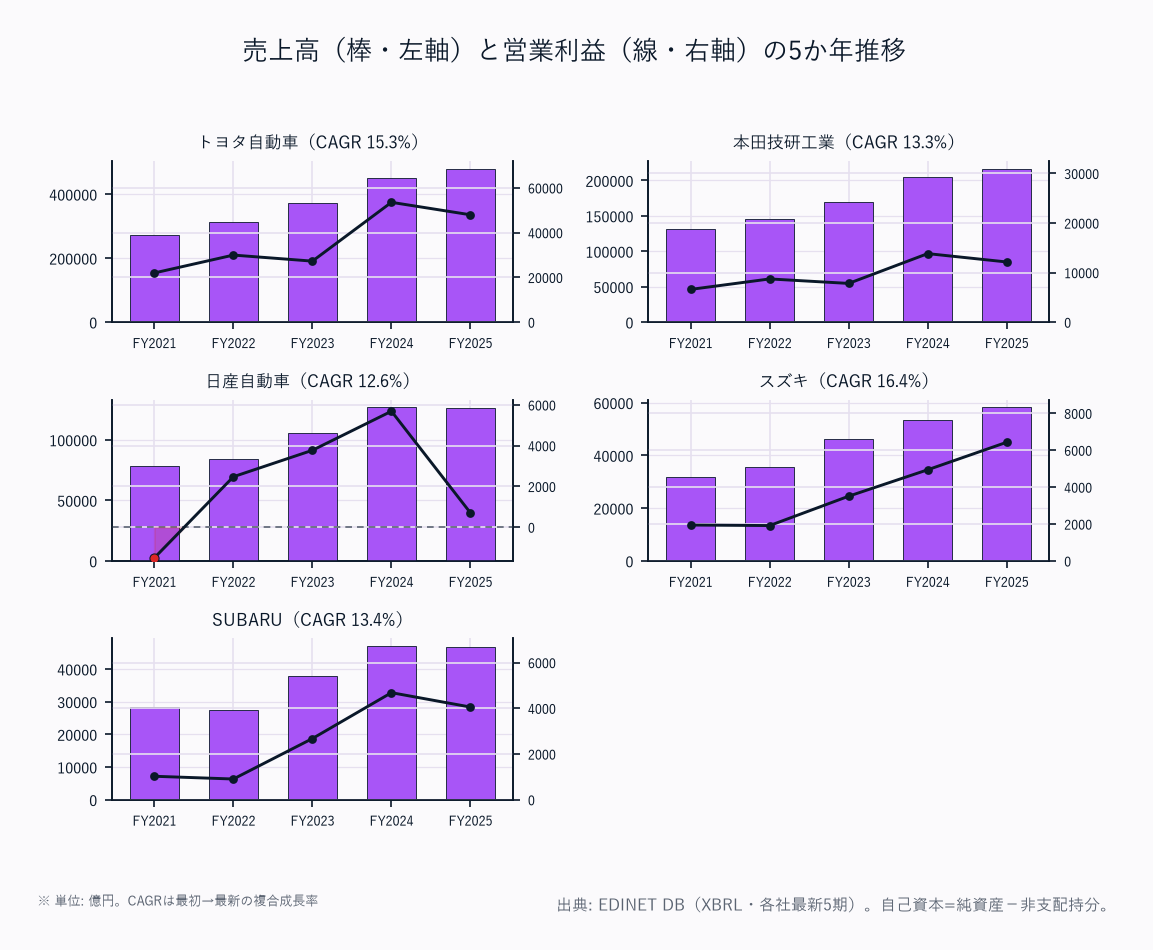

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| トヨタ自動車 | 272,146 | 313,795 | 371,543 | 450,953 | 480,367 | +15.3% |

| 本田技研工業 | 131,705 | 145,527 | 169,077 | 204,288 | 216,888 | +13.3% |

| 日産自動車 | 78,626 | 84,246 | 105,967 | 126,857 | 126,332 | +12.6% |

| スズキ | 31,782 | 35,684 | 46,416 | 53,575 | 58,252 | +16.4% |

| SUBARU | 28,302 | 27,445 | 37,745 | 47,029 | 46,858 | +13.4% |

全社が円安・ポストコロナ回復で増収基調。スズキ(+15.3%)・トヨタ(+15.3%)が5社最速で、スズキはインド事業の拡大、トヨタはハイブリッド需要と為替が牽引。

日産はFY2024からFY2025にかけて微減(126,857→126,332)で販売減・北米費用増の影響が現れ、増収トレンドから外れた唯一の社。

グローバル販売台数の規模と為替が増収の主因で、台数の絶対量で稼ぐ完成車の構造を映す。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 21,977 | 29,957 | 27,250 | 53,529 | 47,956 |

| 本田技研工業 | 6,602 | 8,712 | 7,808 | 13,820 | 12,135 |

| 日産自動車 | ▲1,507 | 2,473 | 3,771 | 5,687 | 698 |

| スズキ | 1,944 | 1,915 | 3,506 | 4,938 | 6,429 |

| SUBARU | 1,025 | 905 | 2,675 | 4,682 | 4,053 |

トヨタはFY2024に5.4兆円(過去最高水準)を計上後、FY2025は円高反動で4.8兆円へ。

本田もFY2024の1.4兆円からFY2025は1.2兆円へ反落。

一方で**スズキは5か年一貫増益(1,944億→6,429億)**でインド軽の収益貢献が際立つ。日産はFY2024の5,687億からFY2025 698億へ急減(営業利益率0.6%)し、FY2021の営業赤字に近い水準まで悪化。

完成車各社は円安局面で利益が膨らみ、円高反転で圧迫される為替感応度の高さが共通する。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 22,453 | 28,501 | 24,513 | 49,449 | 47,651 |

| 本田技研工業 | 6,574 | 7,071 | 6,514 | 11,072 | 8,358 |

| 日産自動車 | ▲4,487 | 2,155 | 2,219 | 4,266 | ▲6,709 |

| スズキ | 1,464 | 1,603 | 2,211 | 3,170 | 4,160 |

| SUBARU | 765 | 700 | 2,004 | 3,851 | 3,381 |

日産はFY2025に▲6,709億円の巨額純損失——FY2021(▲4,487億)に続く5か年2度目の赤字で、再建途上の業績危機を象徴する。

減損・構造改革費用と営業利益の急減が重なった。

トヨタ・本田は減益ながら高水準の黒字を維持、スズキ・SUBARUは5か年を通じ黒字を継続し利益の安定性で勝る。

純利益のボラティリティの大きさが日産の財務リスクの根源。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 8.1 | 9.5 | 7.3 | 11.9 | 10.0 |

| 本田技研工業 | 5.0 | 6.0 | 4.6 | 6.8 | 5.6 |

| 日産自動車 | ▲1.9 | 2.9 | 3.6 | 4.5 | 0.6 |

| スズキ | 6.1 | 5.4 | 7.6 | 9.2 | 11.0 |

| SUBARU | 3.6 | 3.3 | 7.1 | 10.0 | 8.6 |

スズキがFY2025 11.0%で完成車最高水準——インド軽・小型車のコスト競争力と高シェアが価格決定力の源泉。

トヨタは円安効果のFY2024(11.9%)がピークで、FY2025は10.0%へ反動。

本田は一貫して5〜7%の中位、SUBARUは北米SUVが牽引しFY2024に10.0%まで上昇後FY2025は8.6%。

日産は0.6%と構造改革中の異常低水準で、固定費の重さと販売減が利益率を蝕む構図。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 10.0 | 11.2 | 8.9 | 14.9 | 13.6 |

| 本田技研工業 | 7.5 | 7.0 | 6.0 | 8.9 | 7.0 |

| 日産自動車 | ▲11.4 | 4.7 | 4.3 | 7.1 | ▲13.5 |

| スズキ | 8.7 | 8.5 | 12.0 | 15.4 | 18.5 |

| SUBARU | 4.3 | 3.7 | 9.6 | 15.0 | 12.5 |

スズキがFY2025 18.5%で5社最高——高利益率と適度なレバレッジで資本効率が突出。

トヨタも13.6%と上位を維持。

**日産はFY2025 ▲13.5%**で、FY2021(▲11.4%)を超える5か年最悪の水準。

純損失計上が薄い自己資本(純資産消耗)に直撃し、収益のボラティリティの大きさが鮮明。

SUBARUは北米好調でFY2024に15.0%まで上昇後12.5%、本田は7.0%前後で安定するが資本効率は中位。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 27,272 | 37,226 | 29,551 | 42,064 | 36,969 |

| 本田技研工業 | 10,724 | 16,796 | 21,290 | 7,473 | 2,922 |

| 日産自動車 | 13,228 | 8,472 | 12,211 | 9,609 | 7,537 |

| スズキ | 4,154 | 2,213 | 2,866 | 5,018 | 6,698 |

| SUBARU | 2,894 | 1,957 | 5,038 | 7,677 | 4,921 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。本田はFY2023の2.1兆円からFY2025 2,922億へ営業CFが急減——金融子会社の貸付債権増(販売金融の与信拡大)と運転資本変動が事業CFを圧迫した可能性が高く、純利益(8,358億)との乖離が大きい。

日産は純損失でも営業CF 7,537億を確保(減価償却・運転資本回収)。

スズキは5か年でCFを着実に積み上げ、利益とCFの整合性が高い。

トヨタは3〜4兆円規模を安定創出。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 36.2 | 37.4 | 36.9 | 36.8 | 37.4 |

| 本田技研工業 | 40.1 | 42.4 | 44.0 | 41.6 | 39.1 |

| 日産自動車 | 24.0 | 28.0 | 29.2 | 30.1 | 26.1 |

| スズキ | 41.8 | 45.2 | 37.9 | 35.7 | 37.6 |

| SUBARU | 51.9 | 53.1 | 53.0 | 53.2 | 53.3 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 256,596 | 264,964 | 293,803 | 365,618 | 387,929 |

| 本田技研工業 | — | — | — | — | — |

| 日産自動車 | — | — | — | — | — |

| スズキ | — | — | 7,638 | 7,859 | 7,253 |

| SUBARU | — | — | — | — | — |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 1.14 | 1.05 | 1.07 | 1.10 | 1.11 |

| 本田技研工業 | — | — | — | — | — |

| 日産自動車 | — | — | — | — | — |

| スズキ | — | — | 0.41 | 0.38 | 0.32 |

| SUBARU | — | — | — | — | — |

SUBARUが自己資本比率53.3%で5社ダントツの財務健全性(要塞型BS・5か年52〜53%で安定)。日産は26.1%で最も薄く、再建コストと純損失で純資産が消耗している。

トヨタ37.4%・本田39.1%・スズキ37.6%は完成車の標準圏。トヨタ・本田・日産・SUBARUのD/E比・有利子負債は金融子会社(自動車ローン事業)の影響で事業会社分と分離取得できず「—」(連結BSには販売金融の巨額の有利子負債が乗っており、無借金を意味しない点に注意)。

スズキのみ金融子会社の影響が小さく、D/E比0.32(FY2023 0.41→低下)と実質的な低レバレッジが確認できる。

トヨタのD/E比1.11はトヨタファイナンシャルサービス等の販売金融を含む連結値。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| トヨタ自動車 | 29.9 | 25.2 | 33.3 | 20.5 | 24.7 |

| 本田技研工業 | 28.9 | 29.2 | 31.0 | 29.8 | 36.8 |

| 日産自動車 | — | 9.1 | 17.7 | 17.7 | — |

| スズキ | 29.8 | 27.6 | 22.0 | 18.6 | 19.0 |

| SUBARU | 56.2 | 61.4 | 29.1 | 20.7 | 49.8 |

トヨタ(20〜33%)・本田(29〜37%)は安定圏で還元の予見性が高く、本田はFY2025に36.8%へ引き上げ。日産は赤字期(FY2021・FY2025)の配当性向が算出不能で「—」——業績危機で還元余力が失われた。

スズキは高ROE下で配当性向19.0%まで抑制し内部留保(インド投資)を優先、SUBARUはFY2025に49.8%へ戻すなど北米収益に応じて変動。

完成車は電動化投資の負担と株主還元のバランスが各社の方針差となって表れる。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| トヨタ自動車 | FY2025 | 365.2 | 2,680.0 |

| 本田技研工業 | FY2025 | 192.1 | 2,763.3 |

| 日産自動車 | FY2025 | ▲181.6 | 1,341.9 |

| スズキ | FY2025 | 215.6 | 1,167.7 |

| SUBARU | FY2025 | 462.2 | 3,709.6 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

日産のEPSは当期純損失によりマイナス。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| トヨタ自動車 | 自動車~90% / 金融~9% / その他 | 世界最大級。レクサス・ダイハツ・日野を傘下。全方位(HV/PHV/BEV/FCEV)戦略 | Woven by Toyota(自動運転ソフト)が長期成長軸 |

| 本田技研工業 | 四輪~65% / 二輪~17% / 金融~16% | 二輪は世界首位クラスで高収益。四輪は北米・新興国が主戦場 | 金融子会社の販売金融が連結BS・CFに大きく影響 |

| 日産自動車 | 自動車~91% / 販売金融~9% | 日産・インフィニティ。北米縮小・構造改革で再建中 | ルノー提携見直し後の独立路線。FY2025純損失 |

| スズキ | 四輪~80% / 二輪~15% / その他 | 軽自動車国内首位。インド(マルチスズキ)で圧倒的シェア | 営業利益率11.0%・ROE18.5%が完成車最高 |

| SUBARU | 自動車~95% / その他 | AWD・水平対向エンジン。北米依存度が高い | 自己資本比率53.3%の要塞型BS。EV(ソルテラ)投入 |

完成車5社はいずれも自動車事業が売上の大半を占める。

本田の二輪(17%)と金融(16%)、トヨタの金融(9%)が業態内での多様性。スズキのインド軽・SUBARUの北米SUVという地域・車種特化が高収益の源泉で、規模で勝るトヨタ・本田、再建途上の日産と対照的。

セグメント構成比はEDINET MCP定性情報に基づく近似値。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | トヨタ自動車 | 本田技研工業 | 日産自動車 | スズキ | SUBARU |

|---|---|---|---|---|---|

| 成長性 | ★★★★★ | ★★★★ | ★★ | ★★★★★ | ★★★★ |

| 収益性 | ★★★★★ | ★★★ | ★ | ★★★★★ | ★★★★ |

| 財務健全性 | ★★★ | ★★★★ | ★ | ★★★★ | ★★★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★ | ★★★★ | ★★★★ |

| サイクル耐性 | ★★★★★ | ★★★★ | ★ | ★★★★ | ★★★ |

| バリュエーション | ★★★ | ★★★★★ | ★★ | ★★★★★ | ★★★★ |

| 総合 | ★★★★★ | ★★★★ | ★ | ★★★★★ | ★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

規模と収益性の両面でトヨタが圧倒的——売上48兆円で世界最大級でありながら営業利益率10.0%・ROE13.6%を維持。

ハイブリッド先行者利益とサプライチェーン支配力、全方位の電動化戦略が構造的優位の源泉。

バリュエーション(EV/EBITDA10.1x)は割安感に乏しいが、規模・収益・サイクル耐性の総合力で最高評価。

ニッチ戦略でスズキが際立つ——軽自動車・インドという特定市場での圧倒的シェアで、営業利益率11.0%・ROE18.5%は完成車最高水準。

規模はトヨタの8分の1以下ながら利益効率で凌駕し、EV/EBITDA3.9x・D/E比0.32の割安かつ低レバレッジも魅力。

インド市場の成長を取り込み続けられるかが中長期の焦点。

日産は業績危機の真っ最中で評価が最も低い——**FY2025純損失▲6,709億円・ROE▲13.5%・営業利益率0.6%**は深刻で、5か年2度目の赤字。

自己資本比率26.1%まで純資産が消耗し、配当も見送り。

ルノー提携見直し・経営統合協議の不調後の単独構造改革の成否が存亡を左右する。

収益性・財務健全性・サイクル耐性のいずれも最低評価。

SUBARU・本田は中位——SUBARUは自己資本比率53.3%の要塞型BSと北米SUV好調でROE12.5%、ただし北米一極依存とEV出遅れがリスク。

本田は四輪・二輪・金融の多角化で安定するが、営業CF急減(金融子会社の与信拡大)と利益率の中位がやや見劣りし、EV/EBITDA0.9xの割安感が支え。

注目すべき構造変化

- 電動化(EV/HV)戦略の分岐: BEV対応の遅れがトヨタ・SUBARUのリスクだが、HV需要は予想以上に長く続く可能性。各社の投資配分が中期の収益を左右する

- 円安反転リスク: FY2024の好業績は円安寄与が大きく、円高反転で全社の利益が圧迫される為替感応度の高さが共通の構造要因

- インド・新興国市場の成長: スズキのインド(マルチスズキ)が中長期の成長エンジン。新興国の小型車需要を取り込めるかが分化軸

- 日産の存亡と再建: FY2025純損失▲6,709億からの単独構造改革成否が最大の不確実性。北米縮小・コスト削減の進捗が前提

- 金融子会社の存在: トヨタ・本田・日産・SUBARUは販売金融を連結に持ち、連結BS・CFに巨額の金融資産・有利子負債が乗る。事業会社単体の財務とは切り分けて読む必要がある

関連レポート

- 業界基礎: 輸送用機器業界基礎ガイド

- FP&A・投資視点(補足編): 輸送用機器主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 輸送用機器セグメント分析_1_業態区分と市場規模 / 輸送用機器セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: トヨタ自動車(E02144/7203) / 本田技研工業(E02166/7267) / 日産自動車(E02142/7201) / スズキ(E02167/7269) / SUBARU(E02152/7270)

equity_basis: 自己資本 = 純資産 − 非支配持分。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

financial_subsidiary_note: トヨタ・本田・日産・SUBARUは金融子会社(自動車ローン事業)を連結に持ち、有利子負債・運転資本・一部CCC(売上原価未取得社含む)が事業会社分と分離取得できないため本データソースでは「—」。無借金を意味しない(連結BSには販売金融の巨額の有利子負債が乗る)

nissan_note: 日産はFY2025に純損失▲6,709億円・ROE▲13.5%・営業利益率0.6%の業績危機。事実通り記載

audit_fix: A3: 末尾の「補足: 詳細分析(旧詳細版を統合)」残骸ブロック(マツダ・三菱自・デンソー等の他社混入、社名/数値の総ずれ、単位1/100誤記、古いFY)を削除し本編5社のみへ整理。自己資本基準(純資産−非支配持分)で全指標を統一。last_updated キー削除・date=2026-06-21・companies_covered=5

charts: autos_sales_oi_trend / autos_ccc / autos_bs_mix / autos_profitability / autos_company_all