機械主要プレイヤー比較

このページ

目次

- 1. 比較の枠組み

- 比較対象とその選定理由

- 評価軸

- 2. 全社財務サマリー(最新FY)

- 3. 財務比較(5か年推移)

- 売上高推移(億円)

- 営業利益推移(億円)

- 純利益推移(億円)

- 営業利益率推移(%)

- ROE推移(%)

- 営業キャッシュフロー推移(億円)

- CCC(キャッシュ・コンバージョン・サイクル、日)

- 自己資本比率推移(%)

- 有利子負債推移(億円)

- D/Eレシオ推移(倍)

- 配当性向推移(%)

- 1株当たり指標(最新期FY2025・EPS / BPS)

- 4. セグメント別収益構成(最新期)

- 5. 各社個別評価

- 6. 比較サマリー — どこが勝っているか

- 評価マトリクス

- 勝者と理由

- 注目すべき構造変化

- 関連レポート

機械主要プレイヤー比較

機械(建機×農機×空調×空圧×FA制御の異業種混成)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・運転資本・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 専門分野構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

機械は業種タイプ1(製造業・設備循環型)。CCC(DSO/DIO/DPO)・BS構成・EV/EBITDA が適用され、設備投資サイクルが需要循環の起点になる。

ただし5社は建機・農機・空調・空圧・FA制御と専門分野が全く異なる異業種混成のため、横断比較は傾向把握用と捉える。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | コマツ(小松製作所) | 建設機械 | 世界建設機械シェア2位(Caterpillarに次ぐ)。売上4.1兆円・鉱山機械のグローバルリーダー。ROE13.9%で5社最高 |

| 2 | クボタ | 農機・水環境 | 農業機械・建設機械・水環境の複合メーカー。北米農機で世界3位級。販売金融を抱え有利子負債が大きい |

| 3 | ダイキン工業 | 空調 | 世界空調機器シェア首位。売上4.8兆円で機械5社中最大。フッ素化学を高採算の隠れた柱に持つ |

| 4 | SMC | FA・空圧 | 空気圧機器(空圧制御部品)の世界首位。自己資本比率91.8%・営業利益率24%の「部品型ニッチ王者」 |

| 5 | ファナック | FA・制御 | CNC(工作機械制御)・産業用ロボットの世界首位級。FA専業・営業利益率19.9%・実質無借金 |

5社は「単一の機械業界」ではなく専門分野が全く異なる機械メーカーの集合。

共通項は「日本企業が世界トップ級シェアを持つ高機能機械」であること。

建機(コマツ)・農機/水環境(クボタ)・空調(ダイキン)・FA空圧(SMC)・FA制御(ファナック)の異業種混成のため、本レポートの横断比較は傾向把握用と注記する。

全社3月決算。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、地域別・製品別の需要動向

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 装置・設備型 vs 部品型 vs サービス型、地域分散、需要循環性

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-06-21 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 コマツ(小松製作所) |

FY2025 クボタ |

FY2025 ダイキン工業 |

FY2025 SMC |

FY2025 ファナック |

|---|---|---|---|---|---|

| 売上高 | 41,044 | 30,189 | 47,523 | 7,921 | 7,971 |

| 営業利益 | — | 2,655 | 4,017 | 1,902 | 1,588 |

| 営業利益率 | — | 8.8% | 8.5% | 24.0% | 19.9% |

| 純利益 | 4,396 | 1,867 | 2,648 | 1,563 | 1,476 |

| ROE | 13.9% | 7.9% | 9.4% | 8.1% | 8.6% |

| 自己資本比率 | 55.0% | 38.2% | 54.7% | 91.8% | 89.0% |

| 営業CF | 5,172 | 3,279 | 5,144 | 1,967 | 2,553 |

| EV/EBITDA | — | 11.2x | 8.4x | 12.7x | 17.0x |

業態典型値チェック: 製造業の営業利益率5-25%レンジ内(SMC24.0%・ファナック19.9%はニッチ部品/FA王者として合理的。クボタ8.8%・ダイキン8.5%は装置産業の標準)。

ROEはニッチ王者ほどキャッシュ過多で純資産が膨らみ8%台に沈む(SMC8.1%・ファナック8.6%)一方、設備回転の速いコマツが13.9%で唯一の二桁・5社最高。

自己資本比率はSMC91.8%・ファナック89.0%の要塞型BSと、販売金融を抱えるクボタ38.2%が両極。

異業種混成の注記: 5社は建機/農機/空調/空圧/FA制御と専門分野が全く異なるため、横並びの数値比較は厳密な優劣判定でなく傾向把握用と読む。コマツの営業利益・営業利益率・売上原価は本データソース非取得のため「—」(米国基準で連結営業利益・売上原価が EDINET XBRL に分離取得できない)。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FY は全社 FY2025(period_end=2025-03-31)。

| 科目 | FY2025 コマツ(小松製作所) |

FY2025 クボタ |

FY2025 ダイキン工業 |

FY2025 SMC |

FY2025 ファナック |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 41,044 | 30,189 | 47,523 | 7,921 | 7,971 |

| 売上原価 | — | 21,346 | 31,256 | 4,291 | 5,022 |

| 営業利益 | — | 2,655 | 4,017 | 1,902 | 1,588 |

| 営業利益率 | — | 8.8% | 8.5% | 24.0% | 19.9% |

| 純利益 | 4,396 | 1,867 | 2,648 | 1,563 | 1,476 |

| 【CF】 | |||||

| 営業CF | 5,172 | 3,279 | 5,144 | 1,967 | 2,553 |

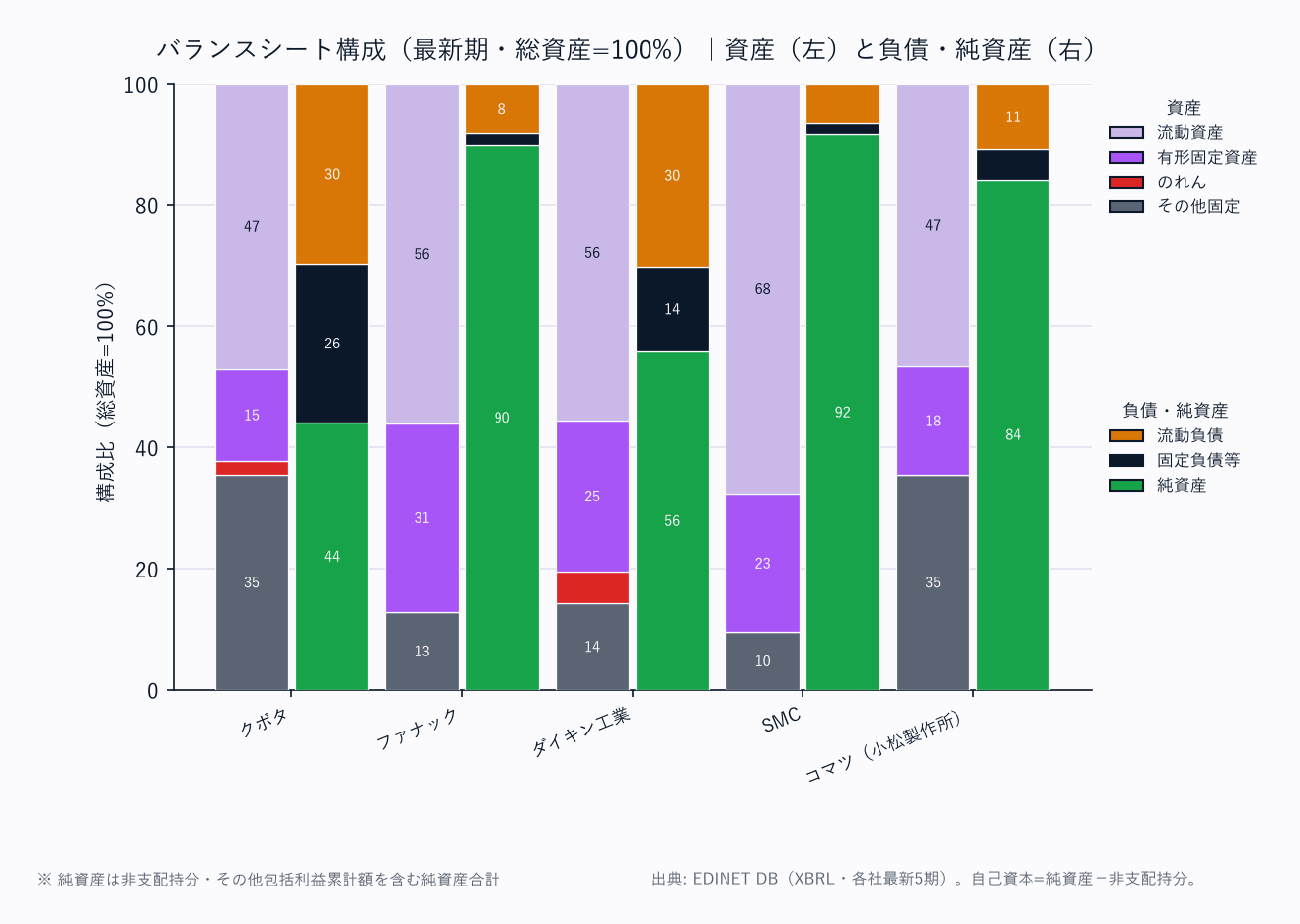

| 減価償却費 | — | 1,338 | 1,974 | 343 | 464 |

| 【資産】 | |||||

| 流動資産 | 7,213 | 29,232 | 28,537 | 14,218 | 10,858 |

| 売掛金 | 2,562 | 10,017 | 8,565 | 2,080 | 1,359 |

| 棚卸資産 | — | 6,889 | 10,529 | 4,897 | 3,064 |

| 現預金 | 3,856 | 2,770 | 6,581 | 5,316 | 5,021 |

| 有形固定資産 | 2,766 | 9,404 | 12,793 | 4,787 | 6,043 |

| のれん | — | 1,399 | 2,663 | — | — |

| 総資産 | 57,735 | 62,049 | 51,334 | 21,008 | 19,370 |

| 【負債・純資産】 | |||||

| 流動負債 | 4,121 | 17,709 | 15,430 | 1,356 | 1,576 |

| 買掛金 | 1,045 | 2,964 | 3,622 | 469 | 375 |

| 固定負債 | 1,838 | 15,610 | 7,237 | 368 | 396 |

| 総負債 | 26,001 | 35,819 | 22,667 | 1,725 | 1,971 |

| 有利子負債 | — | 22,421 | 9,423 | 50 | — |

| 純資産合計 | 31,734 | 26,230 | 28,667 | 19,283 | 17,399 |

| 非支配持分 | — | 2,500 | 612 | 0 | 153 |

| 自己資本 | 31,734 | 23,729 | 28,055 | 19,283 | 17,245 |

| 自己資本比率 | 55.0% | 38.2% | 54.7% | 91.8% | 89.0% |

| D/E比 | — | 0.94 | 0.34 | 0.00 | — |

| 【運転資本】 | |||||

| DSO(日) | — | 121 | 66 | 96 | 62 |

| DIO(日) | — | 118 | 123 | 417 | 223 |

| DPO(日) | — | 51 | 42 | 40 | 27 |

| CCC(日) | — | 188 | 146 | 472 | 258 |

| 【収益性】 | |||||

| ROE | 13.9% | 7.9% | 9.4% | 8.1% | 8.6% |

| EV/EBITDA(倍) | — | 11.2 | 8.4 | 12.7 | 17.0 |

出典: EDINET DB get_financials(XBRL直接・2026-06-21取得)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

各社 総資産=総負債+純資産合計 を検証済み。コマツの営業利益・売上原価・棚卸資産・運転資本指標、コマツとファナックのD/E比は本データソース非取得のため「—」(コマツは金融子会社=コマツファイナンスを抱え有利子負債・運転資本が分離取得できない=無借金を意味しない/ファナックは実質無借金)。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-21取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 全社3月決算。コマツは金融子会社(コマツファイナンス)の影響で有利子負債・運転資本指標が本データソースで分離取得できないため、営業利益・売上原価・D/E・CCC等は「—」(無借金を意味しない)。ファナックのD/Eは実質無借金により「—」。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

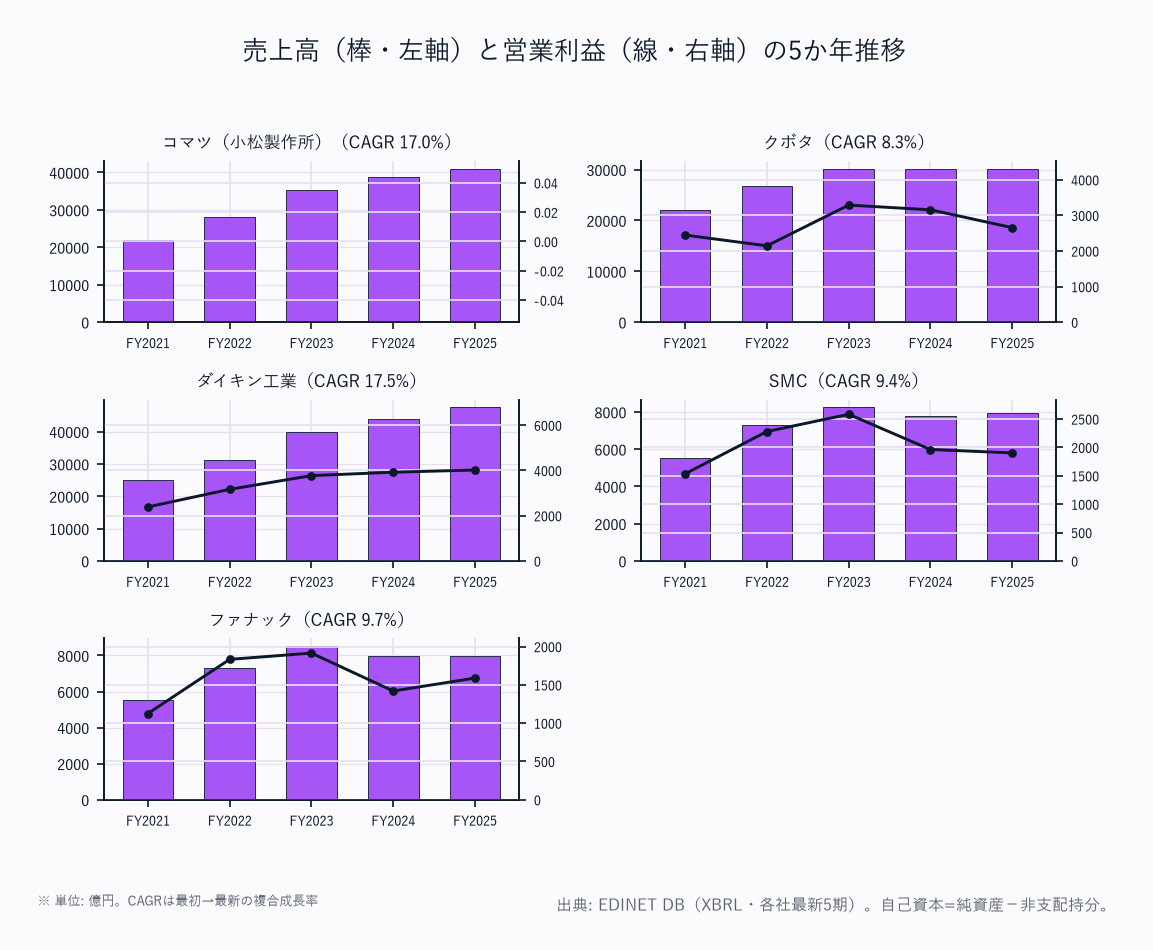

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| コマツ(小松製作所) | 21,895 | 28,023 | 35,435 | 38,651 | 41,044 | +17.0% |

| クボタ | 21,968 | 26,770 | 30,207 | 30,163 | 30,189 | +8.3% |

| ダイキン工業 | 24,934 | 31,091 | 39,816 | 43,953 | 47,523 | +17.5% |

| SMC | 5,522 | 7,274 | 8,248 | 7,769 | 7,921 | +9.4% |

| ファナック | 5,513 | 7,330 | 8,520 | 7,953 | 7,971 | +9.7% |

規模型(コマツ・クボタ・ダイキン)と部品/FA型(SMC・ファナック)で成長軌道が分かれる。

グローバル建機需要と鉱山機械の好調でコマツが4Y CAGR+17.0%、空調の旺盛需要でダイキンが+17.5%と二強。

一方SMC(+9.4%)・ファナック(+9.7%)はFY2023の好況ピーク(FA・半導体投資)からFY2024に縮小し横ばい圏。

クボタ(+8.3%)は農機の北米在庫調整でFY2023以降ほぼ横ばい。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | — | — | — | — | — |

| クボタ | 2,446 | 2,144 | 3,288 | 3,156 | 2,655 |

| ダイキン工業 | 2,386 | 3,164 | 3,770 | 3,921 | 4,017 |

| SMC | 1,534 | 2,279 | 2,582 | 1,962 | 1,902 |

| ファナック | 1,125 | 1,832 | 1,914 | 1,419 | 1,588 |

ダイキンは空調需要で5か年連続増益(2,386億→4,017億)。

SMC・ファナックはFY2023ピーク(SMC2,582億・ファナック1,914億=FA・半導体投資の好況)からFY2024に大きく落ち込み、FY2025は底打ち。

クボタはFY2023の3,288億から農機サイクルの谷で2,655億へ減益。コマツは金融子会社の影響で連結営業利益が本データソースで分離取得できないため全期「—」。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | 1,062 | 2,249 | 3,264 | 3,934 | 4,396 |

| クボタ | 1,748 | 1,565 | 2,385 | 2,304 | 1,867 |

| ダイキン工業 | 1,562 | 2,177 | 2,578 | 2,603 | 2,648 |

| SMC | 1,218 | 1,930 | 2,246 | 1,783 | 1,563 |

| ファナック | 940 | 1,553 | 1,706 | 1,332 | 1,476 |

コマツの純利益はFY2021 1,062億からFY2025 4,396億へ4.1倍——グローバル建機・鉱山機械需要と円安効果で5か年一貫増益。

ダイキンも空調需要で着実に増益(1,562億→2,648億)。

一方SMC・ファナックはFY2023ピークから減益後の底打ち、クボタは農機サイクルでFY2023の2,385億から1,867億へ低下。

5社とも5か年無赤字で利益の絶対水準は安定。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | — | — | — | — | — |

| クボタ | 11.1 | 8.0 | 10.9 | 10.5 | 8.8 |

| ダイキン工業 | 9.6 | 10.2 | 9.5 | 8.9 | 8.5 |

| SMC | 27.8 | 31.3 | 31.3 | 25.3 | 24.0 |

| ファナック | 20.4 | 25.0 | 22.5 | 17.8 | 19.9 |

SMC・ファナックは20-30%台の高採算ニッチだが、FY2022-23ピーク(SMC31.3%・ファナック25.0%)から低下しオペレーティングレバレッジの逆回転を示す。

規模型のクボタ・ダイキンは8-11%で、装置産業のコスト構造が利益率の上限になる(クボタはFY2025に農機減益で8.8%へ)。

コマツは金融子会社の影響で営業利益が本データソース非取得のため「—」。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | 5.6 | 10.1 | 12.9 | 13.0 | 13.9 |

| クボタ | 11.1 | 9.5 | 12.3 | 10.4 | 7.9 |

| ダイキン工業 | 9.4 | 11.0 | 11.5 | 9.9 | 9.4 |

| SMC | 8.8 | 12.4 | 13.2 | 9.5 | 8.1 |

| ファナック | 6.6 | 10.1 | 10.6 | 7.8 | 8.6 |

コマツがFY2023以降12.9→13.9%へ上昇し唯一の二桁を維持——設備回転の速い建機ビジネスが資本効率で勝る。

SMC・ファナックはFY2023ピーク(13.2%・10.6%)から高利益率でも純資産(キャッシュ)が積み上がり分母が膨らみ8%台に低下。

クボタは農機減益と非支配持分の影響でFY2025は7.9%へ。

ROEは「自己資本=純資産−非支配持分」を分母に算出。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | 3,541 | 3,010 | 2,065 | 4,348 | 5,172 |

| クボタ | 925 | ▲77 | ▲173 | 2,821 | 3,279 |

| ダイキン工業 | 3,747 | 2,451 | 1,589 | 3,996 | 5,144 |

| SMC | 1,205 | 1,561 | 1,016 | 982 | 1,967 |

| ファナック | 1,180 | 1,256 | 995 | 1,718 | 2,553 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。クボタはFY2022-23に営業CFが▲77億・▲173億とマイナスへ転落——農機の北米在庫積み増し(運転資本悪化)が直撃した。

FY2024以降は在庫調整一巡で3,000億超へ回復。

コマツ・ダイキンはFY2025に5,000億超の潤沢なCFを創出。

SMC・ファナックもFY2025は在庫消化でCFが大きく改善(1,967億・2,553億)。

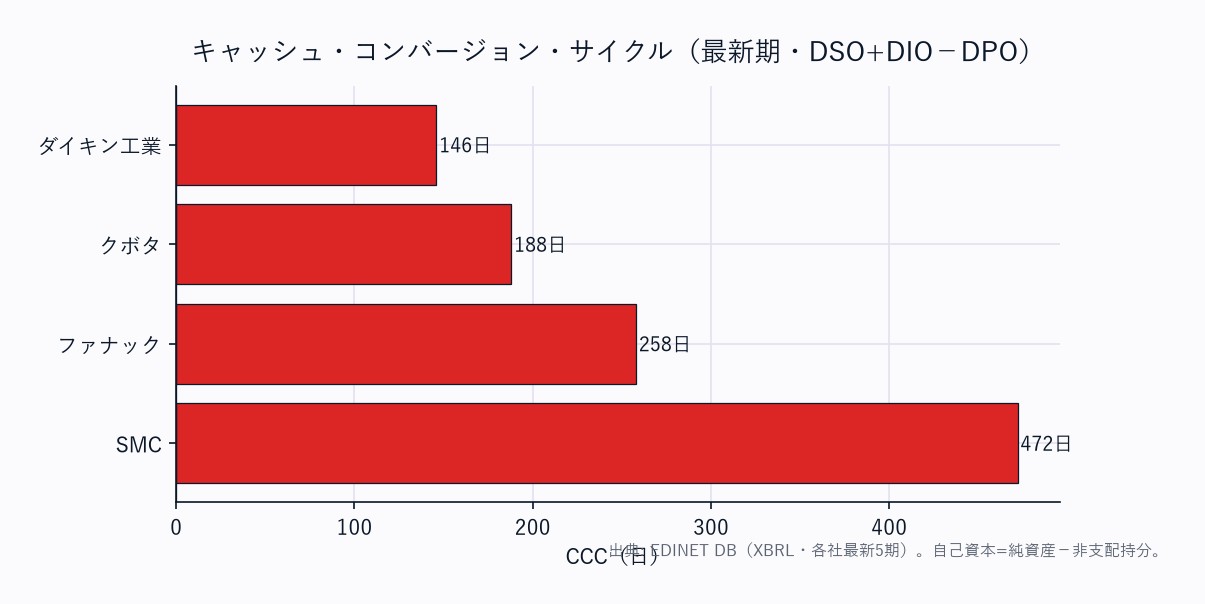

CCC(キャッシュ・コンバージョン・サイクル、日)

| 社名 | DSO | DIO | DPO | CCC |

|---|---|---|---|---|

| ダイキン工業 | 66 | 123 | 42 | 146 |

| クボタ | 121 | 118 | 51 | 188 |

| ファナック | 62 | 223 | 27 | 258 |

| SMC | 96 | 417 | 40 | 472 |

| コマツ(小松製作所) | — | — | — | — |

機械は資本財でCCCが長い(食品のマイナス〜100日に対し146-472日)。SMCのCCC 472日(DIO 417日)が突出——空圧機器の超多品種(200品種超のカタログ部品)を翌日納品体制で常時在庫する長期在庫型ビジネスモデルゆえ。ファナック258日も完成機械・部品在庫が重い。クボタ188日はDSO 121日が過大で、販売金融(リテールファイナンス)債権が売掛金に含まれるため。コマツは金融子会社の影響で売上原価・棚卸・運転資本指標が本データソースで分離取得できずCCC算出不可(「—」)。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | 50.5 | 51.4 | 52.1 | 53.8 | 55.0 |

| クボタ | 41.6 | 34.6 | 36.1 | 36.8 | 38.2 |

| ダイキン工業 | 51.5 | 51.6 | 52.0 | 54.1 | 54.7 |

| SMC | 89.4 | 87.9 | 88.1 | 89.8 | 91.8 |

| ファナック | 87.7 | 86.1 | 86.2 | 88.6 | 89.0 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | — | — | — | — | — |

| クボタ | 10,945 | 16,111 | 19,902 | 22,781 | 22,421 |

| ダイキン工業 | 7,412 | 7,948 | 7,886 | 9,078 | 9,423 |

| SMC | 108 | 115 | 122 | 131 | 50 |

| ファナック | — | — | — | — | — |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | — | — | — | — | — |

| クボタ | 0.70 | 0.98 | 1.03 | 1.03 | 0.94 |

| ダイキン工業 | 0.44 | 0.40 | 0.35 | 0.34 | 0.34 |

| SMC | 0.01 | 0.01 | 0.01 | 0.01 | 0.00 |

| ファナック | — | — | — | — | — |

SMC・ファナックは自己資本90%前後の「要塞型バランスシート」(SMC91.8%・D/E0.00/ファナック89.0%)で、有利子負債ほぼゼロ・現預金5,000億超を抱え下降サイクルでも配当・自社株買いを継続できる。クボタ38.2%が最低でD/E0.94だが、有利子負債22,421億の大半は販売金融(リテールファイナンス)由来——金融事業を含むため製造業としての財務健全性とは切り分けて読む。

コマツ・ダイキンは55%前後の標準製造業。コマツのD/Eは金融子会社(コマツファイナンス)の影響で有利子負債が本データソースで分離取得できないため「—」=無借金を意味しない。

ファナックのD/Eは実質無借金により「—」。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| コマツ(小松製作所) | 49.0 | 40.4 | 40.3 | 40.2 | 79.8 |

| クボタ | 28.9 | 33.5 | 23.7 | 25.0 | 30.5 |

| ダイキン工業 | 30.0 | 26.9 | 27.3 | 28.1 | 36.5 |

| SMC | 27.2 | 25.5 | 26.0 | 34.3 | 40.8 |

| ファナック | 60.0 | 60.0 | 60.0 | 60.0 | 59.8 |

ファナックは配当性向60%を5か年一貫維持(高還元方針)。コマツはFY2025に79.8%へ急上昇(増配+記念配等の積極還元)、SMC(40.8%)・ダイキン(36.5%)も直近で還元水準を引き上げ。

クボタは23-34%で農機サイクルに連動しつつ安定圏。

5社とも赤字期がなく配当の予見性は高い。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| コマツ(小松製作所) | FY2025 | 476.0 | 3,436.0 |

| クボタ | FY2025 | 164.0 | 2,084.4 |

| ダイキン工業 | FY2025 | 904.2 | 9,581.4 |

| SMC | FY2025 | 2,595.1 | 32,007.3 |

| ファナック | FY2025 | 160.3 | 1,874.0 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

SMCのBPS32,007円・EPS2,595円は少数株式・高単価の値がさ株、ダイキンのBPS9,581円も同様に1株価値が高い。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| コマツ(小松製作所) | 建設機械・車両 / 産業機械他 / リテールファイナンス | 建設・鉱山機械が売上の約9割。鉱山向けが高採算で収益を下支え | エキシマレーザー等の産業機械他 |

| クボタ | 機械(農機・建機・エンジン)87% / 水・環境 12% | 北米トラクタが機械の過半。水インフラ(鉄管・浄化槽)が安定の第2柱 | 販売金融で有利子負債大 |

| ダイキン工業 | 空調・冷凍機 92% / 化学(フッ素)6% | 空調が世界首位。化学(フッ素)はセグメント利益率17.5%の隠れた高採算柱 | グッドマン(北米住宅用空調) |

| SMC | 自動制御機器(空圧)実質単一 | 空気圧機器で世界シェア35%超。半導体・自動車のFA設備投資に連動 | 真空・温調機器も展開 |

| ファナック | FA(CNC)/ ロボット / ロボマシン / サービス | CNCで世界シェア50%超。ロボットは中国EV/電子向けが需要源 | 「工場の中の工場」山梨立地 |

5社は専門分野が全く異なる(建機/農機/空調/空圧/FA)ため、横並びのセグメント金額比較は意味を持たない。

ダイキンの化学(フッ素)が利益率17.5%とセグメント内で突出。

クボタの水・環境はカウンターシクリカル(景気後退期も安定)。

各社セグメント別の金額内訳は各社有報セグメント情報を要参照(本表は構成の定性比較)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | コマツ | クボタ | ダイキン | SMC | ファナック |

|---|---|---|---|---|---|

| 成長性 | ★★★★ | ★★ | ★★★★★ | ★★★ | ★★★ |

| 収益性 | ★★★★★ | ★★ | ★★★ | ★★★★★ | ★★★★★ |

| 財務健全性 | ★★★ | ★★ | ★★★ | ★★★★★ | ★★★★★ |

| ビジネスモデル | ★★★★ | ★★★ | ★★★★ | ★★★★ | ★★★★★ |

| サイクル耐性 | ★★★ | ★★★ | ★★★★ | ★★ | ★★ |

| バリュエーション | ★★★★ | ★★★★ | ★★★ | ★★ | ★★ |

| 総合 | ★★★★ | ★★★ | ★★★★ | ★★★★ | ★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

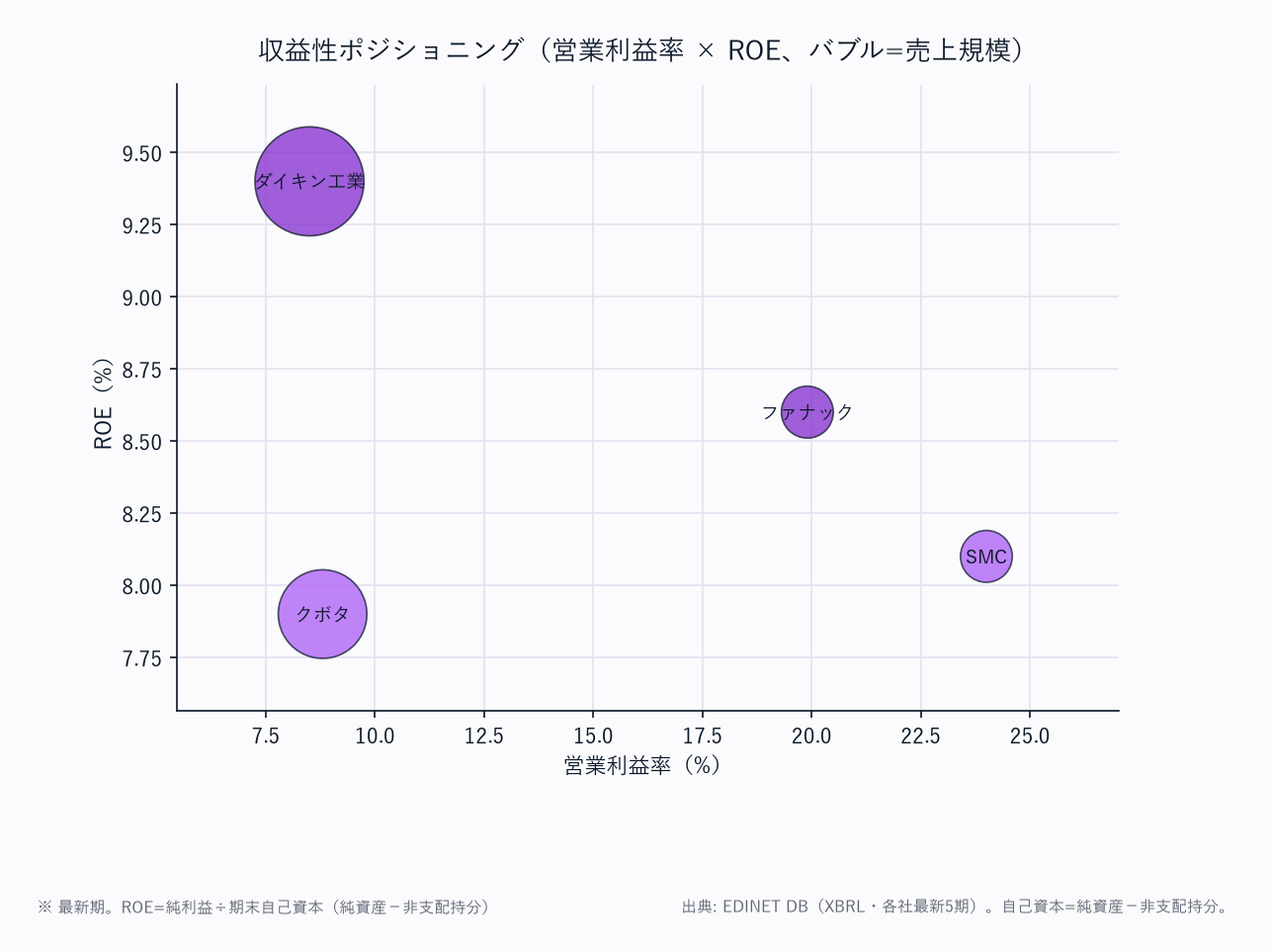

総合では各社が異なる軸で勝者となる構造(建機・農機・空調・空圧・FA制御の異業種混成のため一つの勝者には収斂しない)。収益性の勝者はSMC(営業利益率24.0%)とファナック(19.9%)——世界シェア首位の「部品/FAニッチ王者」型ビジネスモデルが圧倒的な利益率を生む。

ただし両社ともキャッシュ過多で純資産が膨らみROEは8%台に沈む。

**ROEの勝者はコマツ(13.9%)**で、設備回転の速い建機ビジネスが資本効率で勝り5社で唯一の二桁。

成長性の勝者はダイキン。

売上4Y CAGR +17.5%は5社最速で、北米住宅・業務用空調の旺盛需要と欧州ヒートポンプが両輪(コマツ+17.0%が僅差で続く)。

**財務健全性の勝者はSMC(自己資本比率91.8%・D/E0.00)とファナック(89.0%・実質無借金)**の要塞型BS。

**バリュエーション的に割安なのはコマツ(EV/EBITDA非取得だがPBR/PER低位の伝統製造業)とクボタ(EV/EBITDA11.2x)**で、業績連動型の評価。

SMC(12.7x)・ファナック(17.0x)の成長プレミアムと対照的。

注目すべき構造変化

- 設備投資サイクルとSMC・ファナックの連動: FY2023がFA投資のピーク。両社の営業利益率・ROEはFY2023ピークから低下し在庫消化局面(CCCも長期化)。2026年以降のAI関連半導体投資拡大が次の上昇サイクルの起点になりうる

- 建設機械・農業機械の電動化・自律化: コマツの電動建機・SMART CONSTRUCTION、クボタの精密農業。電動化は短期的に原価増だが長期の競争軸

- クボタの財務二重性: 有利子負債2.2兆円・D/E0.94の大半は販売金融(リテールファイナンス)由来。製造業の財務指標と切り分けて評価する必要がある

- コマツの開示構造: 金融子会社(コマツファイナンス)の影響で連結営業利益・有利子負債・運転資本が本データソースで分離取得できず多くが「—」。純利益・ROE・自己資本比率は取得可能で、ROE13.9%・5か年純利益4.1倍という稼ぐ力は確認できる(D/E「—」は無借金を意味しない)

- 中国リスクの非対称性: ファナックは売上の相当部分が中国向けで地政学リスクに脆弱。SMC・ダイキンは欧米分散で相対的に耐性あり

- ダイキンのフッ素化学とF-ガス規制: 低GWP冷媒(R-32等)への早期対応とデータセンター冷却が成長ドライバー

関連レポート

- 業界基礎: 機械業界基礎ガイド

- FP&A・投資視点(補足編): 機械主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: FP&Aの勘所

- セグメント分析: 機械セグメント分析_1_業態区分と市場規模 / 機械セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: コマツ/小松製作所(E01532/6301) / クボタ(E01267/6326) / ダイキン工業(E01570/6367) / SMC(E01673/6273) / ファナック(E01946/6954)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

non_acquired: コマツのD/E・CCC(および営業利益・売上原価・棚卸・運転資本指標)は金融子会社(コマツファイナンス)を抱え有利子負債・運転資本が本データソースで分離取得できないため「—」=無借金を意味しない。ファナックのD/Eは実質無借金により「—」。テーブルの「—」はそのまま尊重(捏造なし)

audit_fix: 2026-06-21 監査修正(B群)。自己資本比率を自己資本(純資産−非支配持分)基準で全項目統一(旧版の二重定義=マトリクス42.3%/43.6%/82.1%/81.4%とサマリー55.0%/38.2%等の不整合を解消)。§3を11指標・5か年推移へ拡張。CCC/BS明細を get_financials から実数化

charts: machinery_sales_oi_trend / machinery_ccc / machinery_bs_mix / machinery_profitability / machinery_company_all