鉄鋼主要プレイヤー比較

このページ

目次

鉄鋼主要プレイヤー比較

鉄鋼(高炉一貫×電炉×特殊鋼×複合企業)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 専門分野構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

鉄鋼は業種タイプ1-A(製造業・素材/資源型・装置産業)。高炉一貫(日本製鉄・JFE・神戸)と電炉(東京製鐵)の製造方式差と**鋼材市況(メタルスプレッド)・重い運転資本(在庫)**が最大の分析軸。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | 日本製鉄 | 高炉一貫 | 国内鉄鋼最大手。粗鋼生産で国内1位・世界4位圏。USスチール買収後は世界3位圏へ。高炉一貫製鉄 |

| 2 | JFEホールディングス | 高炉一貫 | 国内2位。川崎製鉄とNKKが2003年統合した高炉2社体制。自動車・造船向け高品質鋼板に強み |

| 3 | 神戸製鋼所 | 高炉+複合企業 | 国内3位。高炉鉄鋼+アルミ・銅(非鉄)+電力・機械・建機・エンジの複合コングロマリット |

| 4 | 大同特殊鋼 | 特殊鋼電炉 | 電炉系特殊鋼最大手。自動車エンジン・ギア用高合金鋼・磁性材料に特化。高付加価値ニッチ戦略 |

| 5 | 東京製鐵 | 普通鋼電炉 | 電炉系普通鋼最大手。スクラップ→棒鋼・形鋼・鋼板。電炉低コスト構造・実質無借金・脱炭素優位の代表 |

5社は「高炉一貫型(日本製鉄・JFE)」「複合企業型(神戸製鋼所)」「特殊鋼電炉型(大同特殊鋼)」「普通鋼電炉型(東京製鐵)」の4類型に分かれる。

共通の収益ドライバーは鋼材市況(メタルスプレッド=鋼材価格−原料コスト)で、各社の分化軸は「製造方式(高炉/電炉)」「品種(特殊鋼/普通鋼)」「鉄鋼以外への多角化度合い」。

全社JGAAP(3月決算)。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、海外展開・M&A戦略、鋼材市況サイクルの振れ

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 高炉一貫型 vs 電炉型、特殊鋼 vs 普通鋼、鉄鋼以外への多角化

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 日本製鉄 |

FY2025 JFEホールディングス |

FY2025 神戸製鋼所 |

FY2025 大同特殊鋼 |

FY2025 東京製鐵 |

|---|---|---|---|---|---|

| 売上高 | 86,955 | 48,596 | 25,550 | 5,749 | 3,268 |

| 営業利益 | 6,832 | 1,353 | 1,587 | 394 | 301 |

| 営業利益率 | 7.9% | 2.8% | 6.2% | 6.9% | 9.2% |

| 純利益 | 3,502 | 919 | 1,202 | 283 | 212 |

| ROE | 7.2% | 3.7% | 10.3% | 7.3% | 10.1% |

| 自己資本比率 | 44.4% | 43.8% | 40.2% | 49.7% | 71.7% |

| 営業CF | 9,786 | 3,790 | 1,483 | 535 | 196 |

| EV/EBITDA | 2.6x | 2.5x | 4.8x | 5.4x | 2.1x |

業態典型値チェック: 鉄鋼の営業利益率は高炉型で3-10%、電炉型でやや高めの傾向。

東京製鐵9.2%は電炉の低コスト構造で合理的、JFE2.8%は鋼材市況急縮小による高炉本業の薄利を映す。

ROEは神戸製鋼所10.3%・東京製鐵10.1%が2強、日本製鉄7.2%・大同特殊鋼7.3%は市況サイクルの谷で標準圏。

自己資本比率は電炉の東京製鐵71.7%が突出(設備が軽く有利子負債が少ない)、高炉3社は40%台で揃う。

EV/EBITDAは全社2-5倍と市場が長期的な収益低下を織り込む。

有利子負債の非取得: 日本製鉄・JFEホールディングスは有利子負債フィールドが本データソース(EDINET get_financials/スナップショット)で非開示のため、D/E比を算出していない(「—」)。両社が無借金という意味ではなく、実際は相応の有利子負債を有する。

D/E比較は神戸製鋼所(0.73)・大同特殊鋼(0.44)・東京製鐵(0.00=実質無借金)の3社で行う。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(period_end=2025-03-31)。

自己資本=純資産−非支配持分。

| 科目 | FY2025 日本製鉄 |

FY2025 JFEホールディングス |

FY2025 神戸製鋼所 |

FY2025 大同特殊鋼 |

FY2025 東京製鐵 |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 86,955 | 48,596 | 25,550 | 5,749 | 3,268 |

| 売上原価 | 73,239 | 43,266 | 21,318 | 4,708 | 2,688 |

| 営業利益 | 6,832 | 1,353 | 1,587 | 394 | 301 |

| 営業利益率 | 7.9% | 2.8% | 6.2% | 6.9% | 9.2% |

| 純利益 | 3,502 | 919 | 1,202 | 283 | 212 |

| 【CF】 | |||||

| 営業CF | 9,786 | 3,790 | 1,483 | 535 | 196 |

| 減価償却費 | 3,852 | 2,576 | 1,224 | 303 | 68 |

| 【資産】 | |||||

| 流動資産 | 45,485 | 23,688 | 14,163 | 4,170 | 1,642 |

| 売掛金 | 14,304 | 6,930 | 3,469 | 1,474 | 283 |

| 棚卸資産 | 21,991 | 12,285 | 7,221 | 1,955 | 369 |

| 現預金 | 6,725 | 1,728 | 2,199 | 612 | 961 |

| 有形固定資産 | 36,356 | 19,640 | 10,471 | 2,345 | 1,028 |

| のれん | 716 | 340 | 22 | — | — |

| 総資産 | 109,425 | 56,476 | 28,911 | 7,830 | 2,930 |

| 【負債・純資産】 | |||||

| 流動負債 | 23,355 | 14,737 | 9,146 | 1,823 | 661 |

| 買掛金 | 16,714 | 5,960 | 3,657 | 680 | 355 |

| 固定負債 | 27,036 | 15,871 | 7,394 | 1,316 | 169 |

| 総負債 | 55,591 | 31,181 | 16,540 | 3,537 | 831 |

| 有利子負債 | — | — | 8,513 | 1,708 | 0 |

| 純資産合計 | 53,833 | 25,296 | 12,371 | 4,293 | 2,099 |

| 非支配持分 | 5,201 | 573 | 753 | 399 | — |

| 自己資本 | 48,632 | 24,723 | 11,618 | 3,894 | 2,099 |

| 自己資本比率 | 44.4% | 43.8% | 40.2% | 49.7% | 71.7% |

| D/E比 | — | — | 0.73 | 0.44 | 0.00 |

| 【運転資本】 | |||||

| DSO(日) | 60 | 52 | 50 | 94 | 32 |

| DIO(日) | 110 | 104 | 124 | 152 | 50 |

| DPO(日) | 83 | 50 | 63 | 53 | 48 |

| CCC(日) | 86 | 105 | 111 | 192 | 34 |

| 【収益性】 | |||||

| ROE | 7.2% | 3.7% | 10.3% | 7.3% | 10.1% |

| EV/EBITDA(倍) | 2.6 | 2.5 | 4.8 | 5.4 | 2.1 |

出典: EDINET DB get_financials(XBRL直接・2026-06-21取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

日本製鉄・JFEの有利子負債は本データソースで非取得(無借金を意味しない)のためD/Eを「—」とした。

東京製鐵は非支配持分なし(自己資本=純資産合計)。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-21取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 全社JGAAP(3月決算)。日本製鉄・JFEの有利子負債・D/E は本データソースで非取得のため「—」(無借金を意味しない)。純損失期のマイナスROE・算出不能値は「—」または▲表記。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

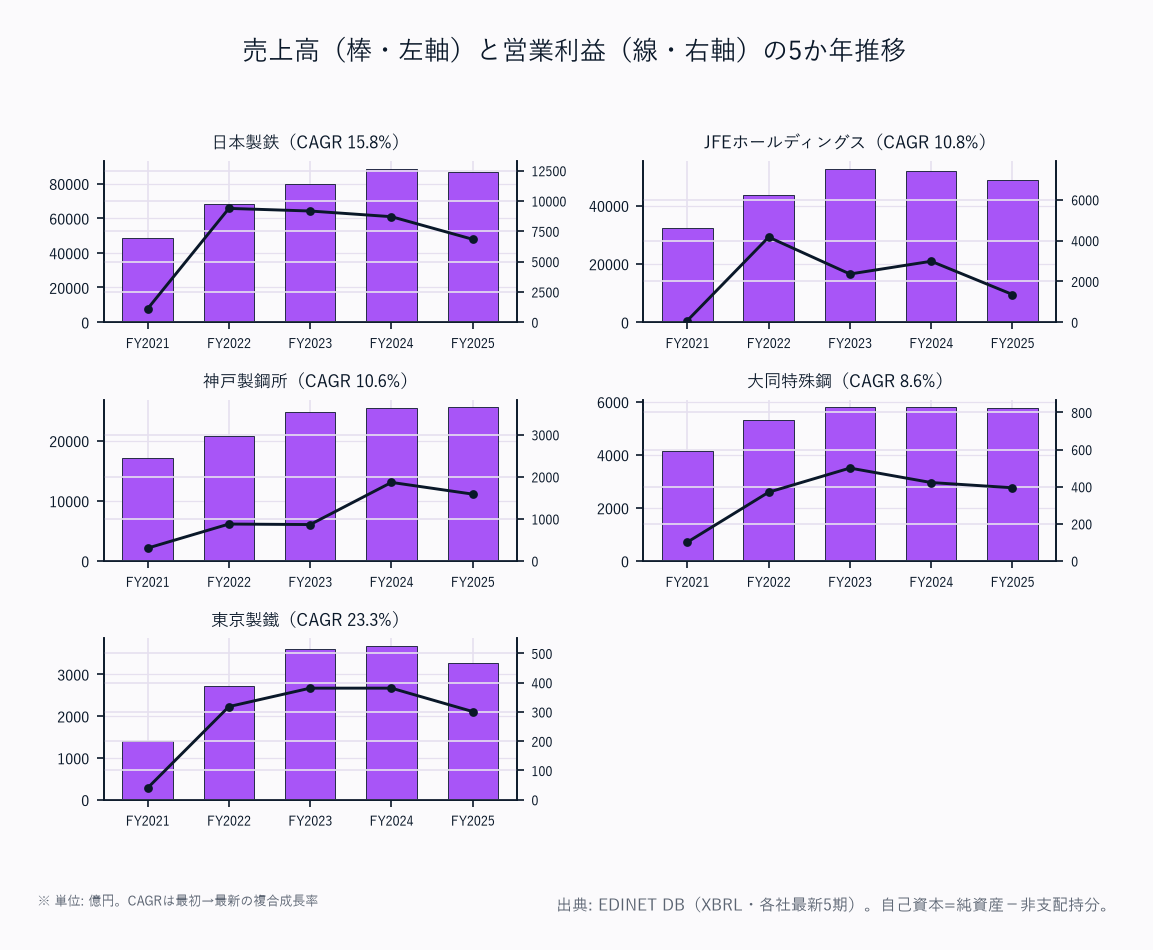

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 日本製鉄 | 48,293 | 68,089 | 79,756 | 88,681 | 86,955 | +15.8% |

| JFEホールディングス | 32,273 | 43,651 | 52,688 | 51,746 | 48,596 | +10.8% |

| 神戸製鋼所 | 17,056 | 20,826 | 24,725 | 25,431 | 25,550 | +10.6% |

| 大同特殊鋼 | 4,127 | 5,297 | 5,790 | 5,786 | 5,749 | +8.6% |

| 東京製鐵 | 1,414 | 2,709 | 3,612 | 3,672 | 3,268 | +23.3% |

5社ともFY2021のコロナ底からFY2023-24にかけ鋼材市況高で大きく増収(4Y CAGRはいずれも二桁前後)。

ただしFY2024をピークにFY2025は中国鋼材過剰輸出による鋼材価格下落で日本製鉄・JFE・東京製鐵が前期比減収。

神戸製鋼所は非鉄・電力・機械の多角化バッファで横ばいを維持。

電炉の東京製鐵が+23.3%と名目CAGR最大だが、これはFY2021が建設停滞で異例に低かった反動を含む。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | 1,100 | 9,381 | 9,165 | 8,697 | 6,832 |

| JFEホールディングス | 76 | 4,165 | 2,358 | 2,982 | 1,353 |

| 神戸製鋼所 | 304 | 876 | 864 | 1,866 | 1,587 |

| 大同特殊鋼 | 101 | 370 | 500 | 422 | 394 |

| 東京製鐵 | 40 | 318 | 381 | 381 | 301 |

高炉2強(日本製鉄・JFE)はメタルスプレッド(鋼材価格−原料コスト)の縮小で減益傾向が鮮明。

日本製鉄はFY2022の9,381億円をピークにFY2025は6,832億円へ、JFEはFY2022の4,165億円から市況に振られFY2025は1,353億円まで落ち込んだ。

鋼材市況を受けやすい高炉型は利益の振れ幅が大きい。

神戸製鋼所はFY2024に1,866億円へ伸長(電力・機械の寄与)し相対的に底堅い。

電炉の大同特殊鋼・東京製鐵は規模は小さいが300-500億円台で安定推移。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | — | 6,373 | 6,940 | 5,494 | 3,502 |

| JFEホールディングス | ▲219 | 2,881 | 1,626 | 1,974 | 919 |

| 神戸製鋼所 | 232 | 601 | 726 | 1,096 | 1,202 |

| 大同特殊鋼 | 45 | 269 | 363 | 306 | 283 |

| 東京製鐵 | 59 | 319 | 308 | 280 | 212 |

JFEはFY2021に▲219億円の純損失(コロナ下の鋼材需要急減)を計上後、FY2022に2,881億円へV字回復するも、その後は市況とともに減益。

日本製鉄もFY2023の6,940億円ピークからFY2025は3,502億円へ約半減と、高炉2強の利益が市況サイクルに大きく左右されることを示す。

一方神戸製鋼所は5か年で唯一、純利益を右肩上がりで伸ばし続け(232→1,202億円)、市況逆風下でもポートフォリオ分散で安定益を確保している。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | 2.3 | 13.8 | 11.5 | 9.8 | 7.9 |

| JFEホールディングス | 0.2 | 9.5 | 4.5 | 5.8 | 2.8 |

| 神戸製鋼所 | 1.8 | 4.2 | 3.5 | 7.3 | 6.2 |

| 大同特殊鋼 | 2.4 | 7.0 | 8.6 | 7.3 | 6.9 |

| 東京製鐵 | 2.8 | 11.7 | 10.5 | 10.4 | 9.2 |

電炉の東京製鐵が安定して高マージン——FY2022以降は9-12%とほぼ全期で5社最高水準。

スクラップ起点の電炉は固定費が軽く、市況下落局面でも利益率の落ち込みが浅い。

これに対し高炉の日本製鉄はFY2022の13.8%からFY2025の7.9%へ、JFEは市況に応じ2.8-9.5%と大きく振れる。

神戸製鋼所はFY2024に7.3%へ改善(電力・機械事業の寄与)。

大同特殊鋼は自動車向け特殊鋼で6-8%台の安定収益を維持。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | — | 21.0 | 18.7 | 13.1 | 7.2 |

| JFEホールディングス | ▲1.4 | 15.1 | 7.9 | 8.3 | 3.7 |

| 神戸製鋼所 | 3.3 | 7.4 | 7.9 | 10.4 | 10.3 |

| 大同特殊鋼 | 1.5 | 9.3 | 11.3 | 8.0 | 7.3 |

| 東京製鐵 | 4.5 | 20.2 | 17.2 | 13.7 | 10.1 |

日本製鉄はFY2022の21.0%から5か年で7.2%へ低下——分子の純利益が市況下落で半減する一方、分母の自己資本が内部留保で拡大し続けたため。神戸製鋼所だけがROEを右肩上がりで改善(3.3→10.3%)し、FY2025は5社トップ。

これは純利益の安定成長(前掲)と多角化ポートフォリオの賜物。

東京製鐵もFY2022の20.2%から低下しつつFY2025で10.1%と高位を維持。

JFEはFY2025 3.7%が最低で、市況谷での減益が直撃した。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | 4,032 | 6,156 | 6,613 | 10,102 | 9,786 |

| JFEホールディングス | 2,473 | 2,987 | 3,958 | 4,790 | 3,790 |

| 神戸製鋼所 | 1,948 | 1,688 | 1,197 | 2,053 | 1,483 |

| 大同特殊鋼 | 338 | ▲167 | 279 | 502 | 535 |

| 東京製鐵 | 76 | 269 | 398 | 534 | 196 |

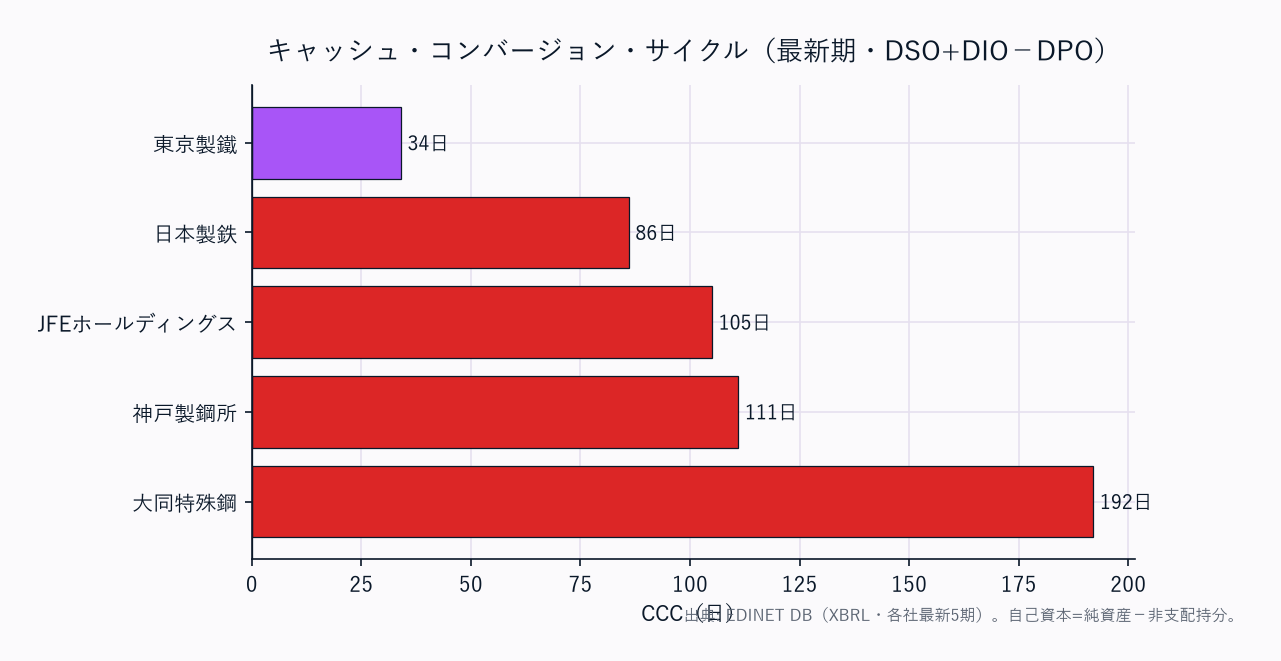

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。日本製鉄はFY2024-25に1兆円規模の営業CFを生成——純利益が減ってもFY2024に1兆102億円、FY2025も9,786億円と、減価償却費(3,852億円)や運転資本の戻りが厚いキャッシュ創出を支える。大同特殊鋼はFY2022に▲167億円と一時マイナス(鋼材市況急騰局面で棚卸・売掛が膨張=運転資本悪化)に転落しており、後述のCCC192日(在庫の重さ)が裏付ける。

東京製鐵はFY2024の534億円からFY2025は196億円へ急減(減益+運転資本変動)。

CCC=DSO+DIO−DPO(DSO=売掛金/売上高×365、DIO=棚卸資産/売上原価×365、DPO=買掛金/売上原価×365)。大同特殊鋼CCC192日が5社最長——特殊合金鋼の複雑工程・長い製造リードタイム・高単価在庫でDIO152日と突出。東京製鐵CCC34日が最短——電炉のスクラップ調達から鋼材出荷まで工程が短く、建設向け棒鋼・形鋼は納品後比較的短期回収(DSO32日)。

高炉大手(日本製鉄86日・JFE105日・神戸製鋼所111日)は鉄鉱石・石炭の船積みリードタイムで2-3か月分在庫が必要となりDIO100日超が構造的。

在庫の重さこそ鉄鋼が運転資本の重い装置産業である証左で、市況急騰局面では運転資本が膨張し営業CFを一時的に圧迫する(大同のFY2022 ▲167億がその例)。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | 31.5 | 34.7 | 38.8 | 39.2 | 44.4 |

| JFEホールディングス | 34.3 | 36.0 | 37.1 | 41.5 | 43.8 |

| 神戸製鋼所 | 27.5 | 29.9 | 31.8 | 36.2 | 40.2 |

| 大同特殊鋼 | 45.6 | 39.7 | 41.6 | 48.2 | 49.7 |

| 東京製鐵 | 70.4 | 65.9 | 66.2 | 65.6 | 71.7 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | — | — | — | — | — |

| JFEホールディングス | — | — | — | — | — |

| 神戸製鋼所 | 10,272 | 9,347 | 9,062 | 8,735 | 8,513 |

| 大同特殊鋼 | — | 2,264 | 2,342 | 1,711 | 1,708 |

| 東京製鐵 | 22 | 13 | 4 | — | 0 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | — | — | — | — | — |

| JFEホールディングス | — | — | — | — | — |

| 神戸製鋼所 | 1.45 | 1.15 | 0.99 | 0.83 | 0.73 |

| 大同特殊鋼 | — | 0.78 | 0.73 | 0.45 | 0.44 |

| 東京製鐵 | 0.02 | 0.01 | 0.00 | — | 0.00 |

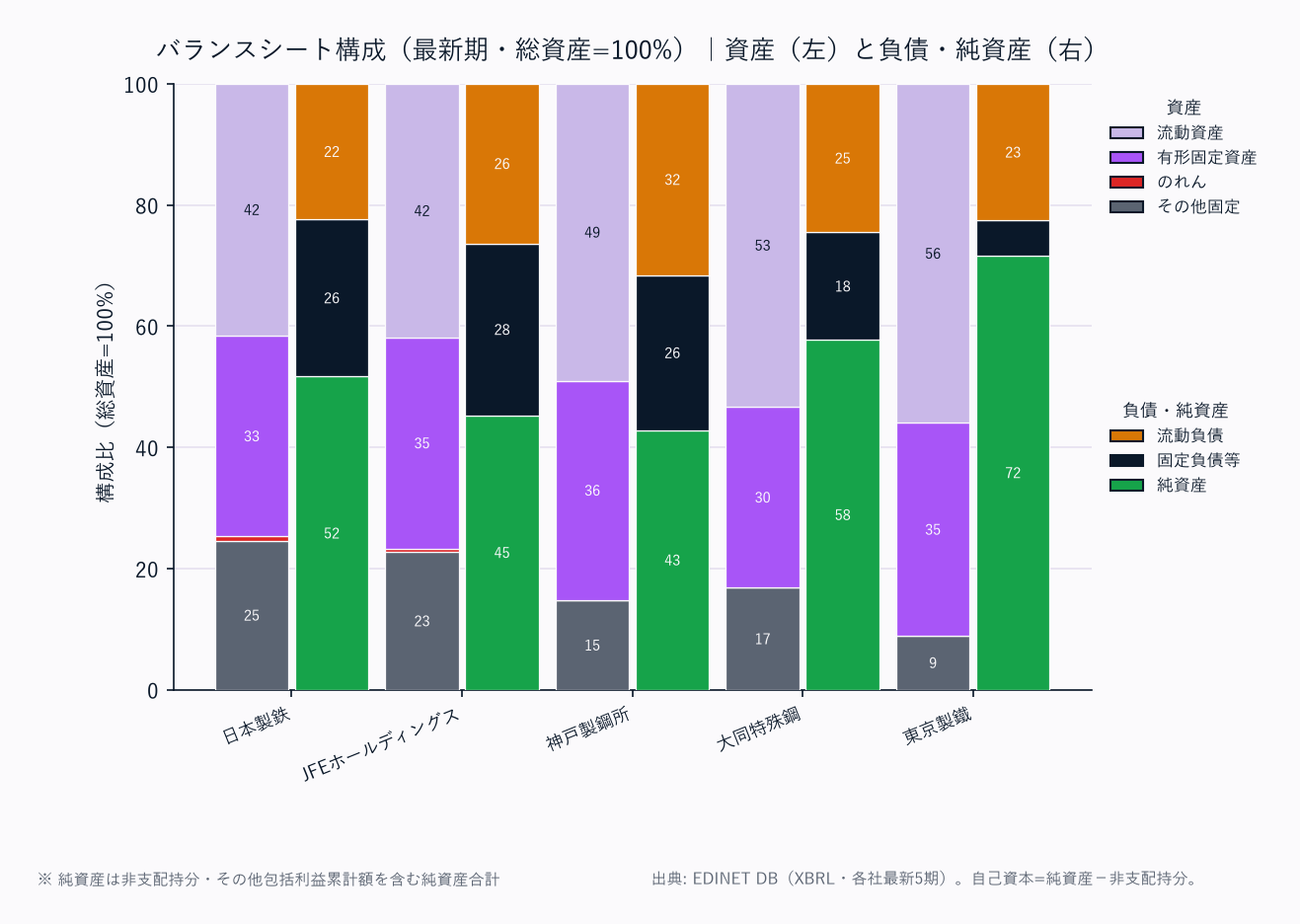

電炉の東京製鐵が自己資本比率71.7%・D/E比0.00(実質無借金)で財務健全性ダントツ——電炉はスクラップ起点で高炉のような巨大な原料在庫・大規模設備(鉄鉱石処理〜高炉〜製鋼の連続装置)を要さず、有利子負債がほぼゼロ。

高炉3社(日本製鉄44.4%・JFE43.8%・神戸製鋼所40.2%)は重装置産業ゆえ自己資本比率は40%台で揃うが、5か年いずれも内部留保の蓄積で改善傾向。日本製鉄・JFEの有利子負債・D/E比は本データソースで非取得のため「—」とした(無借金を意味せず、実際は相応の有利子負債を有する)。

D/E比較は神戸製鋼所(0.73・5か年で1.45から着実に低減)・大同特殊鋼(0.44)・東京製鐵(0.00)の3社で行い、いずれも年々レバレッジを下げている。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 日本製鉄 | — | 13.0 | 23.9 | 26.9 | 47.8 |

| JFEホールディングス | — | 28.0 | 28.6 | 32.2 | 69.3 |

| 神戸製鋼所 | 0.2 | 25.8 | 21.8 | 32.5 | 33.0 |

| 大同特殊鋼 | 33.0 | 28.5 | 27.0 | 32.2 | 69.6 |

| 東京製鐵 | 32.9 | 9.1 | 14.5 | 19.7 | 24.9 |

市況下落で純利益(分母)が縮小したFY2025は各社の配当性向が上昇——JFE69.3%・大同特殊鋼69.6%は減益下でも配当を据え置く累進的姿勢を反映。

日本製鉄もFY2022の13.0%からFY2025は47.8%へ引き上げた。

神戸製鋼所は21-33%、東京製鐵は9-33%と相対的に低め(東京製鐵は無借金の堅実経営で内部留保を厚くする傾向)。

鋼材市況のサイクル産業ゆえ、配当性向は単年でなく複数年の平均で見るのが妥当。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 日本製鉄 | FY2025 | 334.7 | 4,648.1 |

| JFEホールディングス | FY2025 | 144.2 | 3,881.7 |

| 神戸製鋼所 | FY2025 | 303.4 | 2,933.4 |

| 大同特殊鋼 | FY2025 | 137.3 | 1,887.8 |

| 東京製鐵 | FY2025 | 203.5 | 2,014.7 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

BPSは日本製鉄4,648円・JFE3,882円と高炉2強が高く、1株純資産の厚みを示す。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 日本製鉄 | 製鉄事業(約9割)/ エンジニアリング / システムソリューション / ケミカル・マテリアル | 製鉄が売上の約9割。高炉一貫で国内製鉄所体制。USスチール買収後は北米が大幅拡大予定 | 山陽特殊製鋼(電炉特殊鋼)完全子会社化済(2025年4月) |

| JFEホールディングス | 鉄鋼事業(JFEスチール)/ 商社事業(JFE商事)/ エンジニアリング | 鉄鋼本業の利益率が薄い局面では、商社・エンジが利益を補完。高品質鋼板に強み | 川崎製鉄+NKK統合体。自動車・造船向け |

| 神戸製鋼所 | 鉄鋼アルミ / 建設機械(コベルコ建機)/ 素形材 / 電力(IPP)/ 機械 / エンジ / 溶接 | 鉄鋼アルミに加え電力(IPP)・機械・建機が利益を厚く稼ぐ「鉄鋼の皮をかぶった複合企業」 | ROE10.3%・純利益5か年連続増益はポートフォリオ効果 |

| 大同特殊鋼 | 特殊鋼鋼材 / 機能材料・磁性材料 / 自動車部品・産機部品 / 流通サービス / エンジ | 自動車エンジン・ミッション用高合金鋼でデファクト。磁性材料がEV向け成長軸 | 特殊合金の複雑工程でCCC192日と在庫が重い |

| 東京製鐵 | 電炉鋼材(実質単一セグメント):棒鋼・形鋼 / 鋼板 / 線材他 | スクラップ→電炉→鋼材の一気通貫。建設向け棒鋼・形鋼が主体。実質無借金・ROE10.1% | CO2排出は高炉の約1/3。脱炭素のグリーンスチール優位 |

「同じ鉄鋼」でも4類型は製造方式・事業構成・収益ドライバーが根本的に異なる。

高炉2強(日本製鉄・JFE)は本業が鋼材市況に直結し利益の振れが大きく、「鉄鋼以外」(商社・電力・機械)への分散度合いが安定性を分ける。

電炉2社(東京製鐵・大同特殊鋼)は設備が軽く財務健全性が高い。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 日本製鉄 | JFEホールディングス | 神戸製鋼所 | 大同特殊鋼 | 東京製鐵 |

|---|---|---|---|---|---|

| 成長性 | ★★★★ | ★★ | ★★★ | ★★★ | ★★ |

| 収益性 | ★★★ | ★★ | ★★★★ | ★★★ | ★★★★ |

| 財務健全性 | ★★★ | ★★★ | ★★★ | ★★★★ | ★★★★★ |

| ビジネスモデル | ★★★★ | ★★★ | ★★★★ | ★★★★ | ★★★ |

| サイクル耐性 | ★★ | ★★ | ★★★★ | ★★★ | ★★★★ |

| バリュエーション | ★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★ |

| 総合 | ★★★ | ★★ | ★★★★ | ★★★ | ★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

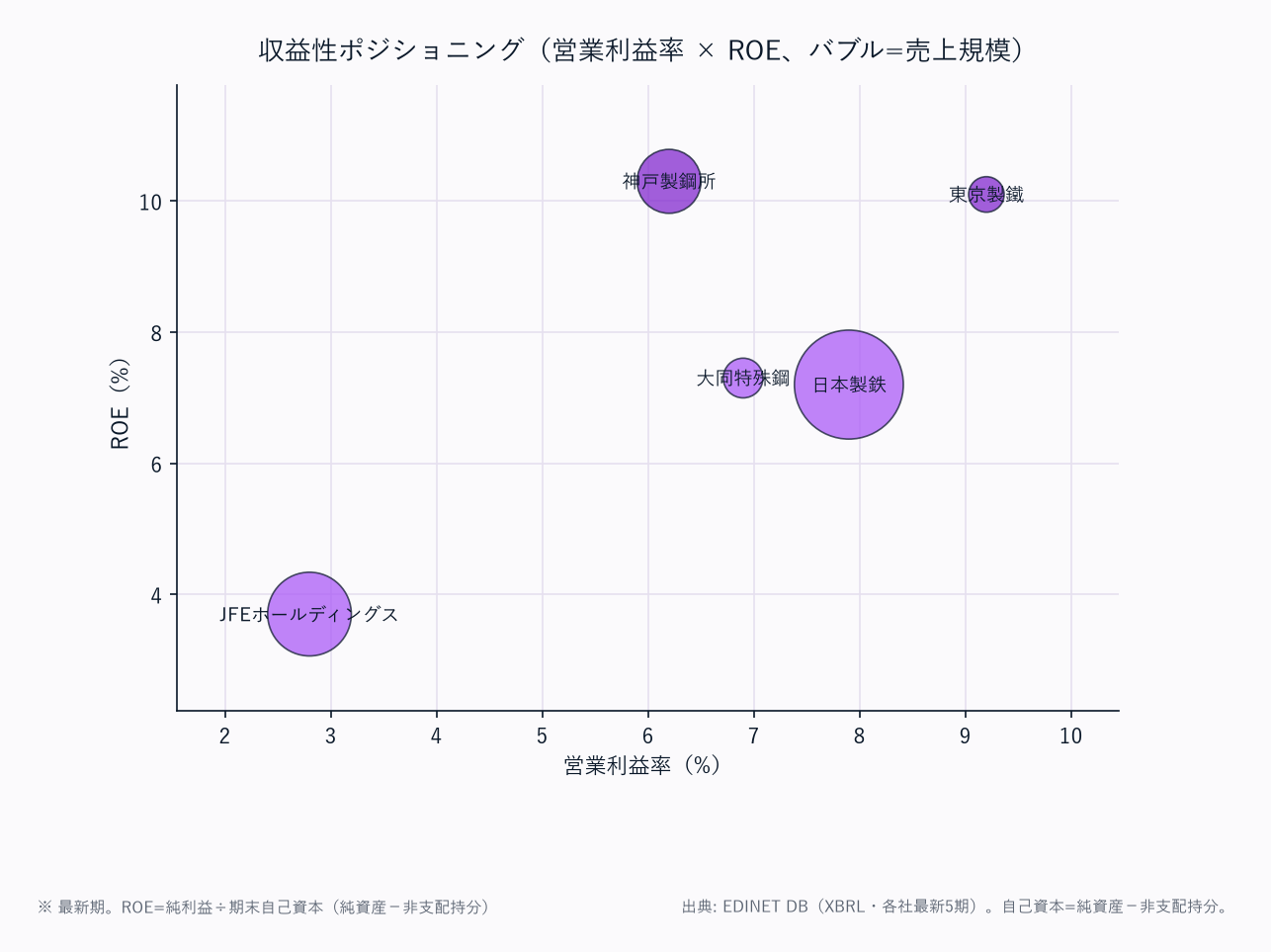

総合勝者は神戸製鋼所と東京製鐵——アプローチは対照的だが、ともに鋼材市況のサイクルに対する耐性で高炉2強を上回る。

収益効率と安定性の勝者は神戸製鋼所(ROE10.3%・FY2025 5社最高)。

電力IPP・機械・建機への多角化が鉄鋼市況の谷を埋め、5か年で唯一純利益を右肩上がり(232→1,202億円)に伸ばした。

「鉄鋼の皮をかぶった複合企業」のポートフォリオ効果がROEを押し上げる。

自己資本比率40.2%・D/E比0.73も5か年で着実に改善。

財務健全性・脱炭素の勝者は東京製鐵。

自己資本比率71.7%・D/E比0.00(実質無借金・現預金961億円)・CCC34日の軽量BSは5社で際立つ。

電炉型の設備軽量さが財務体質を根本から変え、CO2排出も高炉の約1/3でCBAM等の炭素規制下で相対優位。

営業利益率9.2%・ROE10.1%と収益性も上位。

戦略的ポジションの勝者は日本製鉄。

USスチール買収(世界3位圏)・山陽特殊製鋼子会社化など攻勢的な手を打ち、営業CF1兆円規模・BPS4,648円の体力は群を抜く。

ただしFY2025はROE7.2%・営業利益率7.9%と市況谷で数字が振るわず「戦略投資の途上」評価に留まる。

JFEは市況谷の直撃で最も苦戦——ROE3.7%・営業利益率2.8%が5社最低で、鋼材市況の回復なしでは再評価が難しい。

商社・エンジによる利益補完はあるが、本業の薄利が重い。

日本製鉄・JFEは有利子負債が本データで非取得のためD/E比較の対象外(無借金ではない)。

注目すべき構造変化

- 中国鋼材過剰輸出問題(最大のマクロ逆風): 中国の粗鋼能力と需要の需給ギャップが輸出ダンピングを生み、アジア市場の鋼材スプレッドを圧迫。FY2025に日本製鉄・JFE・東京製鐵が減収・減益となった主因。日本製鉄のUSスチール買収には北米での中国鋼材流入への対抗という戦略意図がある

- 高炉→電炉・水素還元製鉄への構造転換: 2050年カーボンニュートラルに向け高炉プロセスの脱炭素化が急務。電炉(東京製鐵・大同特殊鋼)はCO2排出が高炉の約1/3で構造的な先行優位。EU CBAM(炭素国境調整)の本格導入は高炉型の輸出コストを押し上げ、電炉型に相対優位をもたらす

- EVシフトと鋼材需要の変質: エンジン・トランスミッション用高合金鋼(大同特殊鋼の主力)が中長期縮小リスク。一方でEVモーター用磁性材料(大同特殊鋼)・軽量化向けアルミ(神戸製鋼所)の需要が拡大

- 神戸製鋼所の「複合企業変貌」: 電力(IPP)・機械・建機・素形材で稼ぐ構造へ。鉄鋼市況に依存しない収益源を持つことが、5か年連続増益とROE5社トップを実現した起点

- 重い運転資本(在庫)が鉄鋼の構造特性: 高炉大手は鉄鉱石・石炭の船積みリードタイムで2-3か月分の在庫が必要(DIO100日超)。大同特殊鋼は特殊合金の複雑工程でCCC192日と最長。電炉の東京製鐵はCCC34日と軽く、製造方式の差が運転資本の重さに直結する

関連レポート

- 業界基礎: 鉄鋼業界基礎ガイド

- FP&A・投資視点(補足編): 鉄鋼主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 鉄鋼セグメント分析_1_業態区分と市場規模 / 鉄鋼セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: 日本製鉄(E01225/5401) / JFEホールディングス(E01264/5411) / 神戸製鋼所(E01231/5406) / 大同特殊鋼(E01239/5471) / 東京製鐵(E01261/5423)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

ibd_note: 日本製鉄・JFEホールディングスの有利子負債は本データソース(EDINET get_financials/スナップショット)で非取得のためD/E算出対象外(「—」)。無借金を意味せず、実際は相応の有利子負債を有する。捏造値は入れていない

audit_fix: 2026-06-21 監査修正(B群)。自己資本比率を自己資本(純資産−非支配持分)基準で統一(旧版の株主資本/純資産混在による二重定義を解消)。§3を11指標・5か年推移へ拡張。CCC/BS明細を get_financials から実数化

charts: steel_sales_oi_trend / steel_ccc / steel_bs_mix / steel_profitability / steel_company_all