ガラス・土石製品主要プレイヤー比較

このページ

目次

ガラス・土石製品主要プレイヤー比較

ガラス・土石製品(窯業=高温焼成で括られた異業種3業態)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 業態別収益構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

ガラス・土石は業種タイプ1-B(素材・資源型・装置産業)。ガラス(AGC・日本電気硝子)/セメント(太平洋・住友大阪)/衛生陶器(TOTO)という製法だけが共通の異業種混成が最大の特徴。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | AGC | ガラス総合 | 世界最大級の総合ガラスメーカー。建築・自動車・電子・化学品・ライフサイエンスの多角ポートフォリオ。12月決算 |

| 2 | 日本電気硝子 | 特殊ガラス専業 | ディスプレイ用ガラス・ガラスファイバー・電子デバイス用途を主力とする高機能ガラスメーカー。業界最高水準の財務健全性 |

| 3 | 太平洋セメント | セメント総合 | 国内セメント最大手。北米(米国西海岸)生コン事業の利益貢献が高く、骨材・資源・環境事業も展開 |

| 4 | 住友大阪セメント | セメント・新材料 | 国内セメント2〜3位。関西・九州基盤。独自の光学材料・エレクトロニクス事業を保有 |

| 5 | TOTO | 衛生陶器・住設 | 衛生陶器・住宅水廻り設備の国内最大手。「ウォシュレット」ブランドで高シェア。ファインセラミックス(半導体向け)が利益の柱 |

5社はいずれも東証プライム上場。

共通項は「窯業(高温で原料を焼成・溶融する)製造プロセス」のみで、製品・顧客・収益構造はガラス/セメント/衛生陶器で別物。

各社の分化軸は「どの最終需要に立脚するか(建築・自動車ガラス/電子部材ガラス/セメント市況/住設機器)」。

決算月はAGC・日本電気硝子が12月、他3社が3月で混在(本レポートは各社FY2025=最新期で揃える)。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、各業態の最終需要動向(建築・自動車・電子・セメント市況・住設)

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 業態タイプ(素材型 vs 消費財型)、高機能事業への依存度

- バリュエーション: EV/EBITDA

2. 全社財務サマリー(最新FY)

業態注記: 本5社はガラス(AGC・日本電気硝子)/セメント(太平洋・住友大阪)/衛生陶器(TOTO)の異業種混成のため、横断比較は「同一指標を同一定義で並べた傾向把握」として読み、優劣の断定には業態差を割り引くこと。

データ基準日: 財務 = 各社 FY2025(最新期。AGC・日本電気硝子は12月決算、太平洋・住友大阪・TOTOは3月決算)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 AGC |

FY2025 日本電気硝子 |

FY2025 太平洋セメント |

FY2025 住友大阪セメント |

FY2025 TOTO |

|---|---|---|---|---|---|

| 売上高 | 20,588 | 3,114 | 8,963 | 2,195 | 7,245 |

| 営業利益 | 1,275 | 341 | 778 | 94 | 485 |

| 営業利益率 | 6.2% | 11.0% | 8.7% | 4.3% | 6.7% |

| 純利益 | 692 | 296 | 574 | 90 | 122 |

| ROE | 5.6% | 6.0% | 8.9% | 4.7% | 2.3% |

| 自己資本比率 | 42.0% | 70.2% | 45.1% | 54.1% | 64.2% |

| 営業CF | 2,745 | 520 | 1,179 | 249 | 714 |

| EV/EBITDA | 5.1x | 9.1x | 5.8x | 5.8x | 7.6x |

業態典型値チェック: 窯業は装置産業(素材・資源型)で営業利益率4〜11%、ROE2〜9%が直近レンジ。

日本電気硝子の営業利益率11.0%は電子部材ガラスの構造改革後正常化、太平洋セメントのROE8.9%は米国生コン高採算と国内値上げ浸透で業界唯一の二桁圏。

住友大阪セメント(OPM4.3%)はセメント市況回復の途上、TOTOのROE2.3%は中国大陸事業の減損で純利益が一時的に急落した影響(本業の営業利益485億円は増益で健全)。財務健全性は日本電気硝子(自己資本比率70.2%・D/E0.18)とTOTO(64.2%・D/E0.05)のネットキャッシュ圏2社が突出し、レバレッジが相対的に重いのは太平洋セメント(45.1%・D/E0.61)。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(AGC・日本電気硝子は12月期、他3社は3月期)。

| 科目 | FY2025 AGC |

FY2025 日本電気硝子 |

FY2025 太平洋セメント |

FY2025 住友大阪セメント |

FY2025 TOTO |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 20,588 | 3,114 | 8,963 | 2,195 | 7,245 |

| 売上原価 | 15,584 | 2,314 | 6,792 | 1,694 | 4,704 |

| 営業利益 | 1,275 | 341 | 778 | 94 | 485 |

| 営業利益率 | 6.2% | 11.0% | 8.7% | 4.3% | 6.7% |

| 純利益 | 692 | 296 | 574 | 90 | 122 |

| 【CF】 | |||||

| 営業CF | 2,745 | 520 | 1,179 | 249 | 714 |

| 減価償却費 | 1,798 | 242 | 609 | 226 | 350 |

| 【資産】 | |||||

| 流動資産 | 9,678 | 2,838 | 4,057 | 1,041 | 3,746 |

| 売掛金 | 3,244 | 619 | 1,485 | 410 | 1,015 |

| 棚卸資産 | 4,654 | 911 | 1,278 | 348 | 1,346 |

| 現預金 | 947 | 1,203 | 653 | 165 | 1,207 |

| 有形固定資産 | 16,529 | 3,607 | 7,387 | 1,918 | 2,614 |

| のれん | 521 | — | 1 | — | — |

| 総資産 | 29,501 | 7,014 | 14,237 | 3,530 | 8,139 |

| 【負債・純資産】 | |||||

| 流動負債 | 6,962 | 1,178 | 3,884 | 837 | 2,308 |

| 買掛金 | 2,100 | 390 | 736 | 283 | 826 |

| 固定負債 | 5,222 | 874 | 3,592 | 756 | 527 |

| 総負債 | 14,650 | 2,052 | 7,476 | 1,594 | 2,835 |

| 有利子負債 | 5,281 | 874 | 3,908 | 783 | 247 |

| 純資産合計 | 14,851 | 4,962 | 6,761 | 1,937 | 5,304 |

| 非支配持分 | 2,466 | 38 | 345 | 26 | 81 |

| 自己資本 | 12,385 | 4,924 | 6,417 | 1,911 | 5,223 |

| 自己資本比率 | 42.0% | 70.2% | 45.1% | 54.1% | 64.2% |

| D/E比 | 0.43 | 0.18 | 0.61 | 0.41 | 0.05 |

| 【運転資本】 | |||||

| DSO(日) | 58 | 72 | 60 | 68 | 51 |

| DIO(日) | 109 | 144 | 69 | 75 | 104 |

| DPO(日) | 49 | 61 | 40 | 61 | 64 |

| CCC(日) | 117 | 155 | 90 | 82 | 92 |

| 【収益性】 | |||||

| ROE | 5.6% | 6.0% | 8.9% | 4.7% | 2.3% |

| EV/EBITDA(倍) | 5.1 | 9.1 | 5.8 | 5.8 | 7.6 |

出典: EDINET DB get_financials(XBRL直接・2026-06-21取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

有利子負債はローカルEDINETスナップショット(XBRL由来)の統一定義(借入金+社債+リース債務等)。

各社 総資産=総負債+純資産合計 を検証済み。

のれんが「—」の社は連結のれん計上が僅少(XBRL上ゼロ近傍)であることを示す。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-21取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 決算月はAGC・日本電気硝子が12月、他3社が3月で混在。各FYは各社の最新期を基準に揃える。純損失期・赤字期のマイナス値は▲表記、配当性向算出不能期は「—」。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

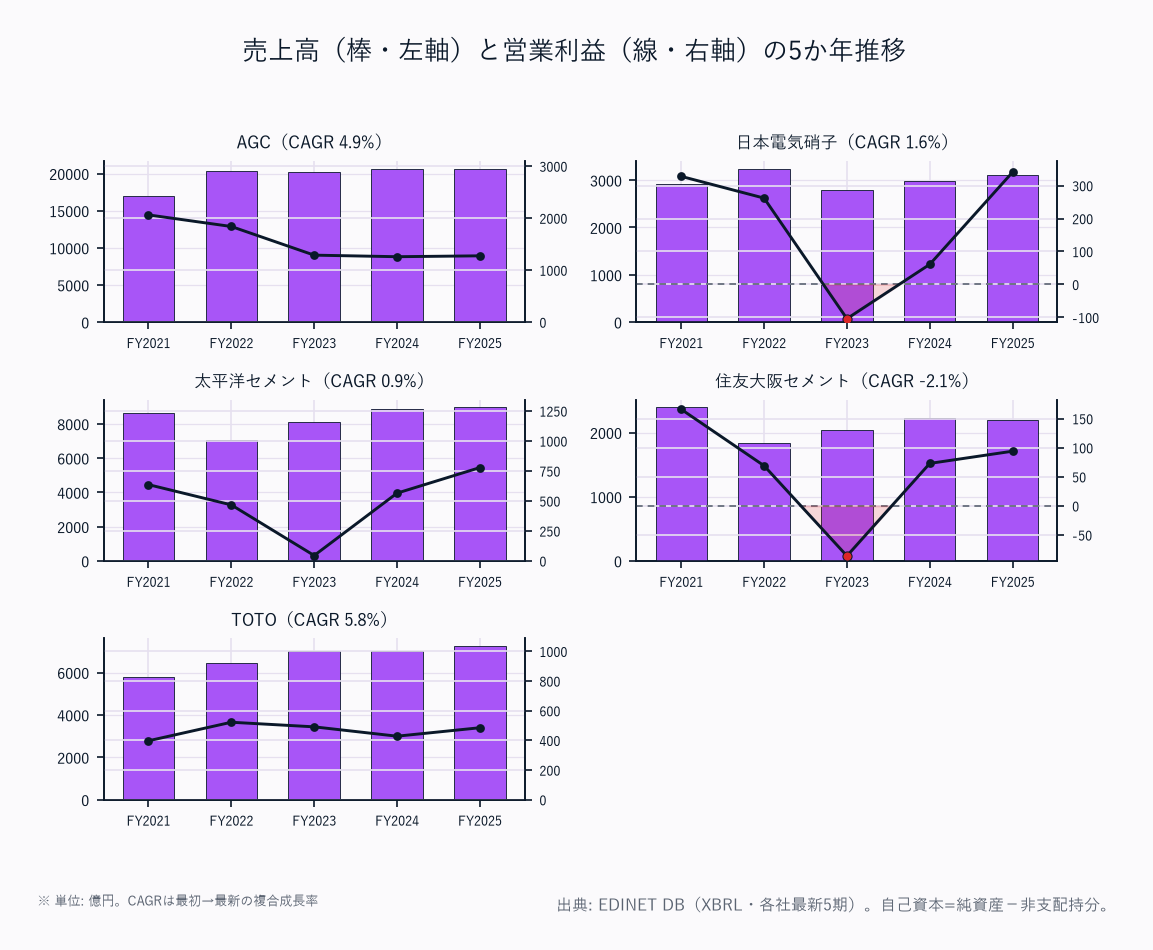

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| AGC | 16,974 | 20,359 | 20,193 | 20,676 | 20,588 | +4.9% |

| 日本電気硝子 | 2,920 | 3,246 | 2,800 | 2,992 | 3,114 | +1.6% |

| 太平洋セメント | 8,639 | 7,082 | 8,095 | 8,863 | 8,963 | +0.9% |

| 住友大阪セメント | 2,393 | 1,842 | 2,047 | 2,225 | 2,195 | -2.1% |

| TOTO | 5,778 | 6,453 | 7,012 | 7,023 | 7,245 | +5.8% |

TOTO(+5.8%)とAGC(+4.9%)が増収を牽引。

TOTOは住設の海外展開・国内リフォーム需要、AGCはガラス値上げとライフサイエンス・電子部材の伸長で売上を積み上げた。

太平洋セメント(+0.9%)はセメント市況・原燃料に左右されFY2022に一度落ち込んだ後、国内値上げ浸透で回復。住友大阪セメント(-2.1%)のみ5社で減収で、国内建設需要の縮小と一部事業整理が響く。

日本電気硝子(+1.6%)はFY2023の電子部材ガラス事業の構造改革(不採算品撤退)で一度縮小したが、FY2024以降は回復基調。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 2,062 | 1,839 | 1,288 | 1,258 | 1,275 |

| 日本電気硝子 | 328 | 262 | ▲104 | 61 | 341 |

| 太平洋セメント | 636 | 467 | 45 | 565 | 778 |

| 住友大阪セメント | 166 | 69 | ▲86 | 73 | 94 |

| TOTO | 397 | 522 | 491 | 428 | 485 |

AGCは増収下でも営業利益が継続減益(FY2021 2,062億をピークにFY2025 1,275億へ)——化学品市況悪化と建築ガラス価格低下、エネルギーコスト高が本業マージンを圧迫。日本電気硝子(FY2023 ▲104億)・住友大阪セメント(FY2023 ▲86億)はFY2023に営業赤字を計上、太平洋セメントもFY2023は45億まで激減し、原燃料高騰が価格転嫁に先行した窯業共通の谷を象徴。

太平洋セメントはFY2025に778億へV字回復(国内値上げ浸透+米国生コン高採算)。

TOTOは住設+ファインセラミックスで6〜8%台の安定した利益を維持。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 1,238 | — | 658 | ▲940 | 692 |

| 日本電気硝子 | 279 | 282 | ▲262 | 121 | 296 |

| 太平洋セメント | 468 | 290 | ▲332 | 433 | 574 |

| 住友大阪セメント | 117 | 97 | ▲57 | 153 | 90 |

| TOTO | 270 | 401 | 389 | 372 | 122 |

AGCはFY2024に▲940億の巨額純損失(化学品事業の減損・ロシア事業撤退等の特別損失)を計上後、FY2025は692億へ回復。日本電気硝子(FY2023 ▲262億)・太平洋セメント(FY2023 ▲332億)・住友大阪セメント(FY2023 ▲57億)の3社はFY2023に純損失で、業界全体の谷だったことが分かる。TOTOはFY2025に122億へ急減——本業(営業利益485億)は増益ながら中国大陸事業の減損が純利益を直撃した(後述ROEに連動)。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 12.1 | 9.0 | 6.4 | 6.1 | 6.2 |

| 日本電気硝子 | 11.2 | 8.1 | ▲3.7 | 2.0 | 11.0 |

| 太平洋セメント | 7.4 | 6.6 | 0.6 | 6.4 | 8.7 |

| 住友大阪セメント | 7.0 | 3.7 | ▲4.2 | 3.3 | 4.3 |

| TOTO | 6.9 | 8.1 | 7.0 | 6.1 | 6.7 |

日本電気硝子がFY2025 11.0%で業界最高水準——FY2023の▲3.7%(電子部材ガラス構造改革)からの正常化で、ディスプレイ用ガラス・電子デバイス用途の価格決定力が回復。

AGCはかつて12.1%だった営業利益率が直近6.2%まで低下し、化学品・建築ガラスの市況悪化が利益率を蝕む。

太平洋セメント8.7%は値上げ浸透+米国生コンで回復、TOTOは6〜8%台で最も安定。

住友大阪セメントは4.3%と低位で回復途上。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 10.8 | — | 5.3 | ▲7.8 | 5.6 |

| 日本電気硝子 | 5.6 | 5.4 | ▲5.4 | 2.5 | 6.0 |

| 太平洋セメント | 9.9 | 5.7 | ▲6.7 | 7.7 | 8.9 |

| 住友大阪セメント | 5.8 | 4.8 | ▲3.1 | 7.9 | 4.7 |

| TOTO | 7.4 | 9.9 | 8.6 | 7.4 | 2.3 |

太平洋セメントがFY2025 8.9%で業界最高——国内値上げと米国生コンの相乗で唯一の高ROE圏。

FY2023は4社(AGC除く)が一斉にマイナスへ振れた業界の谷で、純損失のボラティリティの高さが窯業の特徴。TOTOのFY2025 2.3%は中国減損による純利益急落の一時要因(FY2021〜FY2024は7〜10%の安定圏だった)で、本業は堅調。

AGCはFY2024 ▲7.8%(巨額純損失)からFY2025 5.6%へ回復。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 3,267 | 2,171 | 2,125 | 2,848 | 2,745 |

| 日本電気硝子 | 699 | 316 | ▲14 | 522 | 520 |

| 太平洋セメント | 1,104 | 712 | ▲3 | 1,405 | 1,179 |

| 住友大阪セメント | 328 | 183 | ▲161 | 437 | 249 |

| TOTO | 596 | 494 | 316 | 763 | 714 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。日本電気硝子(FY2023 ▲14億)・太平洋セメント(▲3億)・住友大阪セメント(▲161億)の3社がFY2023に営業CFマイナスへ転落(赤字+運転資本悪化)し、FY2023が業界全体の谷だったことが純利益と整合する。AGCは巨額純損失のFY2024でも営業CF2,848億を維持(減損は非現金費用のため)し、装置産業の高い減価償却がCF創出力を下支えしている。

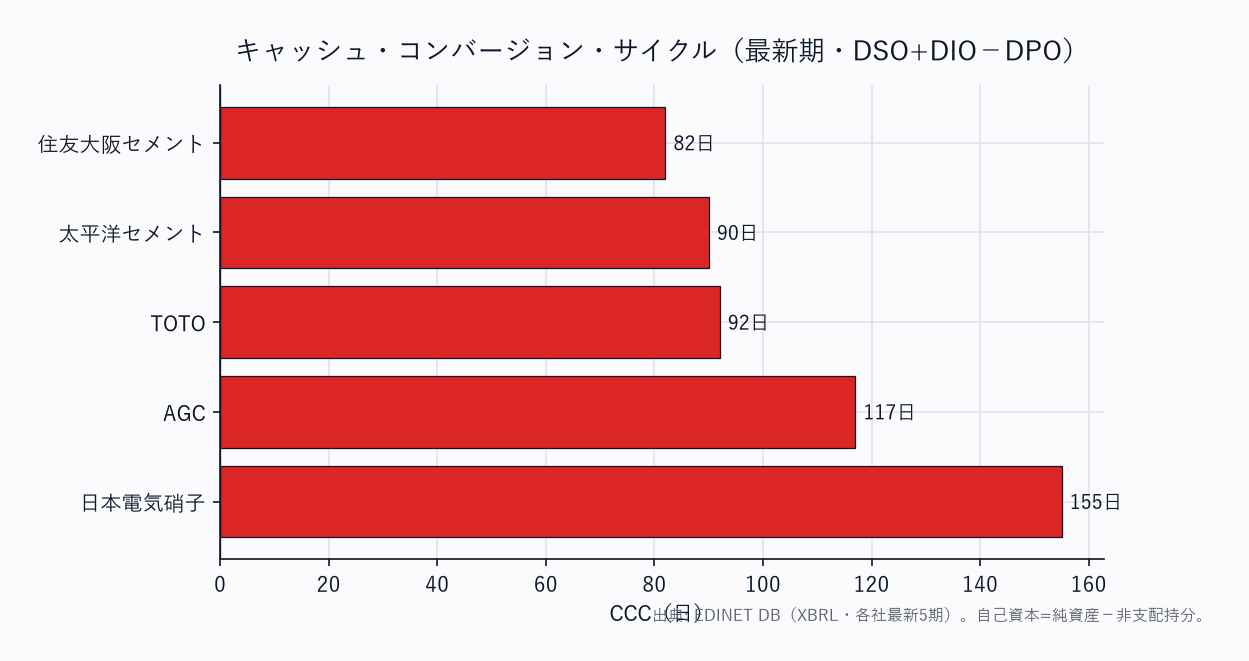

運転資本(CCC)は日本電気硝子155日が業界最長——多品種の特殊ガラスでDIO144日(在庫が重い)かつDSO72日(電子部材の長期与信)が効く。

AGC117日も建築・自動車ガラスの長いDSOと棚卸が押し上げる。セメント勢(太平洋90日・住友大阪82日)はCCCが短い——セメントは固化リスクで長期在庫が困難(DIO69〜75日)なため回転が速い。

TOTO92日は住設の多品種在庫(DIO104日)とDPO64日(仕入交渉力)のバランス。

電子部材ガラス・建築ガラスは在庫と与信が重く、セメントは在庫が軽い、という業態差が運転資本に明確に表れる。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 43.0 | 42.5 | 42.3 | 41.5 | 42.0 |

| 日本電気硝子 | 70.9 | 70.1 | 69.2 | 69.6 | 70.2 |

| 太平洋セメント | 45.1 | 46.3 | 39.0 | 42.1 | 45.1 |

| 住友大阪セメント | 61.8 | 60.7 | 51.2 | 54.5 | 54.1 |

| TOTO | 56.7 | 63.3 | 62.0 | 63.6 | 64.2 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 5,146 | 5,280 | 5,672 | 5,398 | 5,281 |

| 日本電気硝子 | 848 | 1,035 | 1,183 | 1,113 | 874 |

| 太平洋セメント | 2,525 | 2,631 | 3,930 | 3,953 | 3,908 |

| 住友大阪セメント | 514 | 516 | 847 | 795 | 783 |

| TOTO | 574 | 248 | 247 | 247 | 247 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 0.45 | 0.44 | 0.46 | 0.45 | 0.43 |

| 日本電気硝子 | 0.17 | 0.20 | 0.24 | 0.23 | 0.18 |

| 太平洋セメント | 0.54 | 0.52 | 0.79 | 0.70 | 0.61 |

| 住友大阪セメント | 0.25 | 0.26 | 0.46 | 0.41 | 0.41 |

| TOTO | 0.16 | 0.06 | 0.05 | 0.05 | 0.05 |

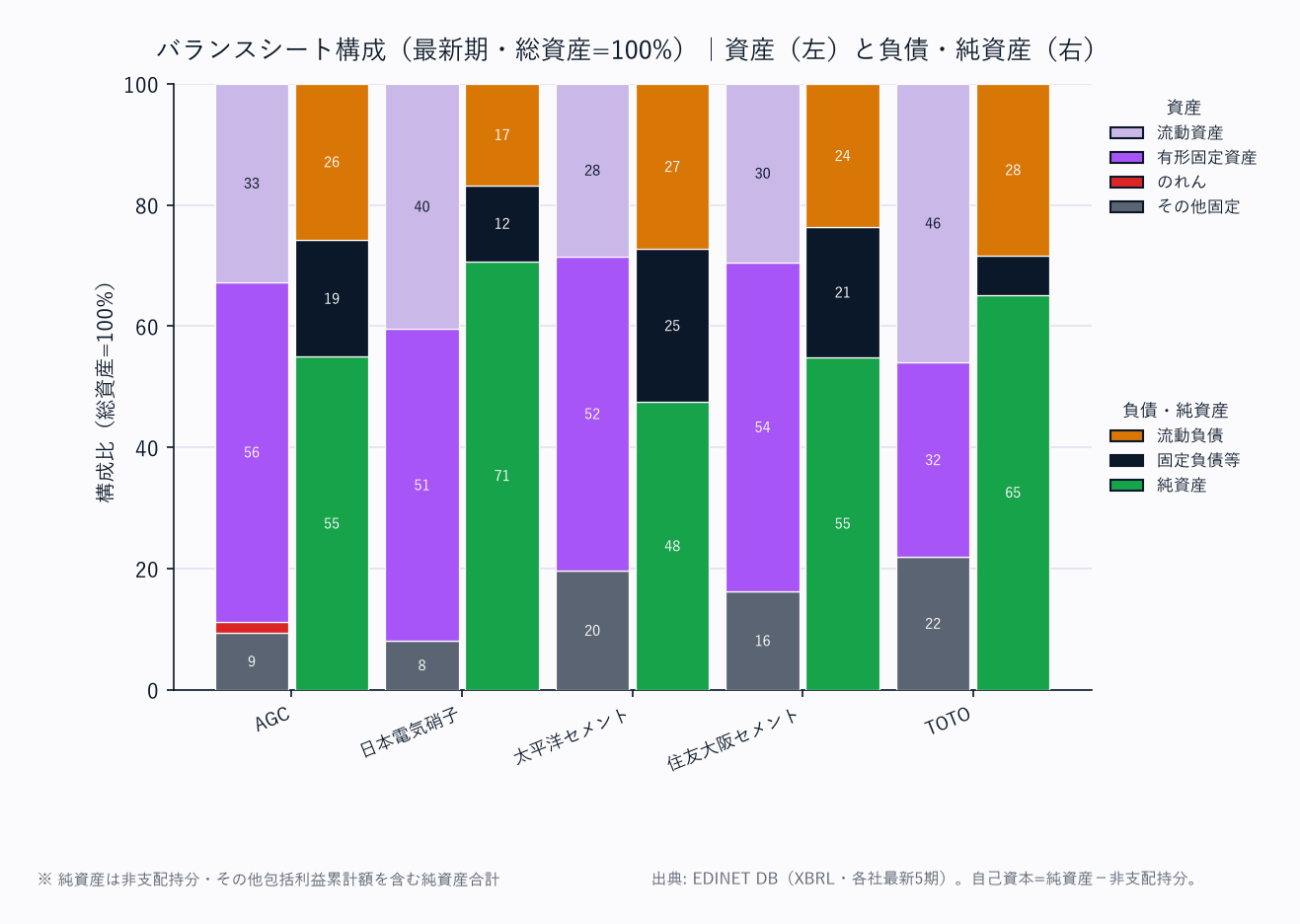

日本電気硝子が自己資本比率70.2%・D/E比0.18、TOTOが64.2%・D/E比0.05で業界ダントツの財務健全性(ともにネットキャッシュ圏=現預金>有利子負債で、下降サイクルでも配当・自社株買いを継続できる)。太平洋セメント(45.1%・D/E比0.61)が最もレバレッジが重いが、米国事業の高収益でキャッシュ創出力は強く、FY2023に有利子負債が3,930億へ膨らんだ後は横ばい。

AGCは自己資本比率42.0%・D/E比0.43で標準的(大型プラント投資を抱える)、住友大阪セメントは54.1%・D/E比0.41。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| AGC | 37.6 | — | 68.3 | — | 64.5 |

| 日本電気硝子 | 37.3 | 39.6 | — | 89.9 | 38.5 |

| 太平洋セメント | 15.4 | 28.3 | — | 18.9 | 15.9 |

| 住友大阪セメント | 39.1 | 44.7 | — | 26.8 | 44.0 |

| TOTO | 44.0 | 40.1 | 43.5 | 45.6 | 139.4 |

TOTOはFY2025に配当性向139.4%へ急騰——中国減損で純利益が122億へ急落する一方、配当を維持(安定還元方針)したため一時的に100%超。

AGC・太平洋・住友大阪はFY2023の純損失期に配当性向が算出不能(「—」)。

太平洋セメントは黒字期も15〜28%と低めの配当性向で内部留保・設備投資を優先、AGCは減益下でも64.5%(FY2025)と高めの還元。

日本電気硝子はFY2024の89.9%(純利益回復途上で配当維持)を除けば30〜40%台の安定圏。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| AGC | FY2025 | 325.7 | 5,832.1 |

| 日本電気硝子 | FY2025 | 393.7 | 6,545.0 |

| 太平洋セメント | FY2025 | 514.1 | 5,744.6 |

| 住友大阪セメント | FY2025 | 272.4 | 5,779.8 |

| TOTO | FY2025 | 71.7 | 3,078.3 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

TOTOのEPS71.7円は中国減損による純利益急落でFY2024比大きく低下。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| AGC | 建築ガラス / オートモーティブ / 電子 / 化学品 / ライフサイエンス | 化学品が最大構成比だが市況悪化局面では赤字化。電子(半導体プロセス材・ディスプレイ)が高採算の成長部門 | 「紙以外」ならぬ「ガラス以外」が利益変動の主因 |

| 日本電気硝子 | ガラス事業(単一セグメント) | ディスプレイ用基板・ガラスファイバー・電子デバイス用・医療用ガラスを一体管理。FPD市場ではCorningと拮抗 | 単一開示。構造改革後の高採算回復が鮮明 |

| 太平洋セメント | セメント / 建材 / 資源 / 環境 | セメント本業に加え資源(石灰石)・環境事業(廃棄物処理)が高採算。米国生コン事業が利益の柱 | 海外(米国西海岸)が国内勢で希少な高収益源 |

| 住友大阪セメント | セメント / 建材 / 鉱産品 / 新材料 / 光電子 | セメント本業は薄利。鉱産品・新材料(光学材料)が利益を支える。光電子は赤字 | 規模・地理多様性の欠如が成長の天井 |

| TOTO | グローバル住設 / ファインセラミックス | 住設が売上の大宗だが、ファインセラミックス(半導体製造装置向け・静電チャック等)が突出した高採算ニッチ | 「隠れた半導体関連株」の側面 |

5社の分化が明確。

ガラス総合(AGC)・特殊ガラス専業(日本電気硝子)・セメント総合(太平洋)・セメント+新材料(住友大阪)・衛生陶器+ファインセラミックス(TOTO)。

業態を横断する共通構造は「本業(汎用品・建材)は薄利で、高機能/川下事業(電子部材・ファインセラミックス・環境・新材料)が利益を稼ぐ」こと。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | AGC | 日本電気硝子 | 太平洋セメント | 住友大阪セメント | TOTO |

|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★ | ★★★ | ★★ | ★★★★ |

| 収益性 | ★★★ | ★★★★ | ★★★★ | ★★ | ★★★ |

| 財務健全性 | ★★★ | ★★★★★ | ★★★ | ★★★★ | ★★★★★ |

| ビジネスモデル | ★★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★★ |

| サイクル耐性 | ★★★ | ★★★ | ★★★★ | ★★ | ★★★★ |

| バリュエーション | ★★★★ | ★★ | ★★★★ | ★★★★ | ★★ |

| 総合 | ★★★ | ★★★★ | ★★★★ | ★★ | ★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。異業種混成のため評価は業態差を割り引いて参照。

勝者と理由

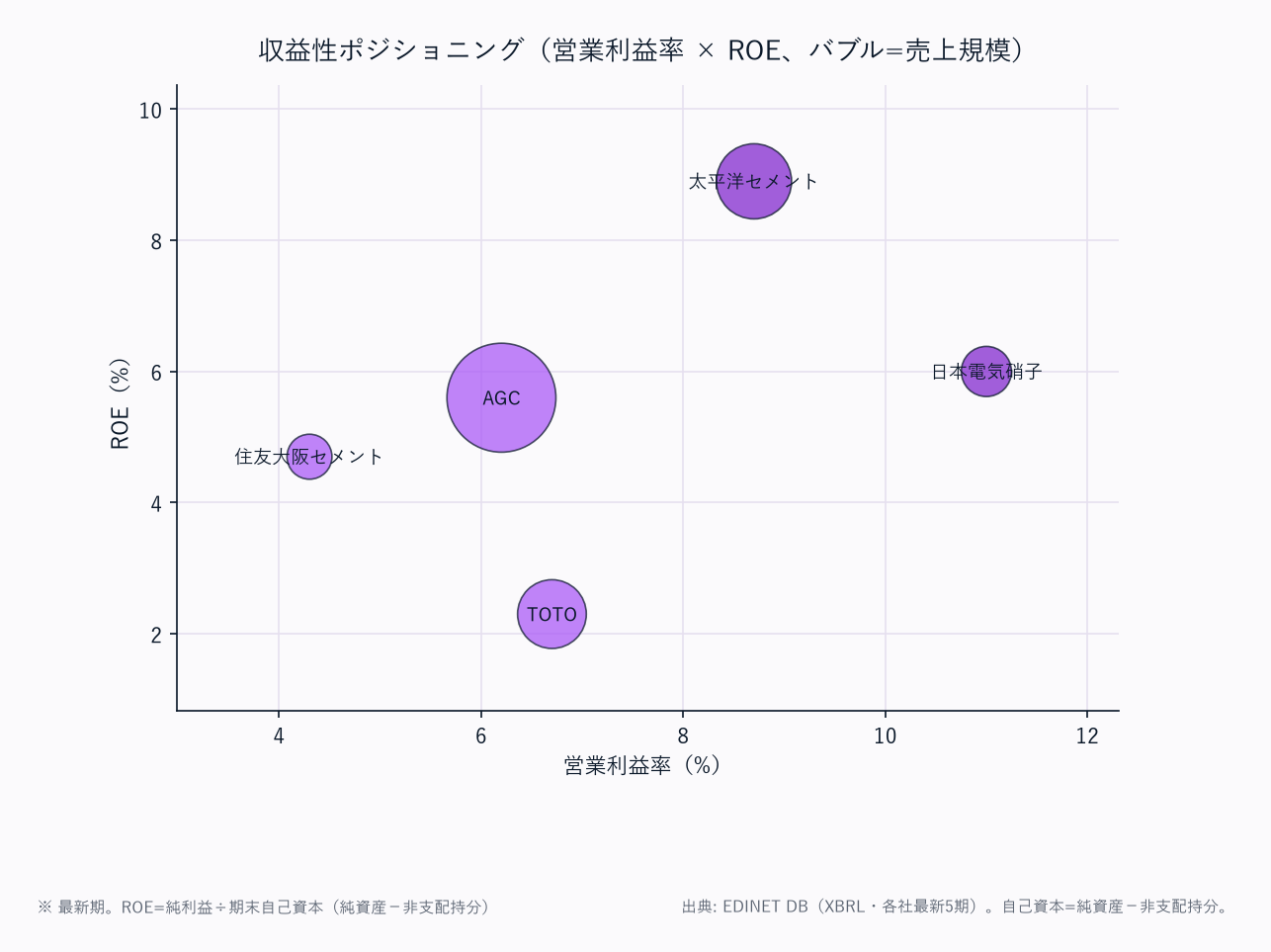

収益性の勝者は太平洋セメント——FY2023の純損失から2年でROE8.9%・営業利益率8.7%まで急回復し、業界唯一の高ROE圏を達成。

米国生コン事業という国内セメント勢では希少な高収益海外事業を保有し、国内値上げ効果との相乗が増益を下支え。

EV/EBITDA5.8xの割安感は「セメント業界への根強い低評価放置」の産物で、増益トレンド継続で見直し余地がある。

D/E0.61の相対的に重いレバレッジが唯一の弱点。

財務健全性の単年勝者は日本電気硝子——自己資本比率70.2%・D/E0.18の要塞型BSにFY2025営業利益率11.0%(業界最高)が重なり、構造改革完了後の回復モメンタムが強い。

ディスプレイ用ガラス・電子部材の価格決定力が利益率の源泉。

ただしCCC155日(業界最長)の運転資本の重さと、EV/EBITDA9.1x(5社最高)の割高感は弱点。

ブランド・消費財的高評価はTOTO——「ウォシュレット」カテゴリーキラーブランドに加え、ファインセラミックス(半導体製造装置向け)が実質的な「隠れた半導体関連株」の側面を持つ。

自己資本比率64.2%・D/E0.05のネットキャッシュで財務は盤石。

FY2025のROE2.3%・配当性向139.4%は中国減損による一時的な純利益急落の影響で、本業(営業利益485億・増益)は堅調。

EV/EBITDA7.6xの相対的割高はブランド・安定性のプレミアム。

規模の壁は住友大阪セメント——太平洋セメントと同じ国内値上げ恩恵を受けるが、スケールと地理的多様性の欠如が成長の天井を作る(5社唯一の減収・4Y CAGR-2.1%)。

FY2025の営業利益率4.3%・ROE4.7%は回復途上。

自己資本比率54.1%・EV/EBITDA5.8xは健全だが、増益の持続性が再評価の前提。

ポートフォリオ改革中はAGC——世界最大級の総合ガラスメーカーとして多角ポートフォリオは魅力だが、FY2024は化学品市況悪化・ロシア事業撤退・建築ガラス価格低下の三重苦で▲940億の純損失を計上。

FY2025は692億へ回復し営業CF2,745億(5社最大)を維持。

化学品の本格回復とライフサイエンス・電子部材の利益貢献が正常化の鍵。

EV/EBITDA5.1xは5社最割安。

注目すべき構造変化

- 「本業薄利・高機能事業が稼ぐ」の共通構造: セメント本業・住設・建築ガラスは薄利で、各社の「隠れた高採算事業」(ファインセラミックス・電子部材ガラス・環境・新材料)が利益を牽引。業態横断で同じパターン

- 半導体関連の連鎖: TOTOのファインセラミックス(静電チャック)・AGCの電子ガラス(半導体プロセス材)・住友大阪の新材料と、半導体サイクルが業界内の3社に波及

- FY2023が業界の谷: 原燃料高騰が価格転嫁に先行し、AGCを除く4社が純損失、3社が営業CFマイナスへ。FY2024〜FY2025は値上げ浸透・構造改革完了で回復局面

- 財務レバレッジの二極化: 日本電気硝子(D/E0.18)・TOTO(0.05)のネットキャッシュ圏と、太平洋セメント(0.61)の相対的高レバレッジが対照的。市況悪化局面での耐性に差

関連レポート

- 業界基礎: ガラス・土石製品業界基礎ガイド

- FP&A・投資視点(補足編): ガラス・土石製品主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: ガラス・土石製品セグメント分析_1_業態区分と市場規模 / ガラス・土石製品セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(AGC・日本電気硝子は12月決算、太平洋・住友大阪・TOTOは3月決算)

companies: AGC(E01122/5201) / 日本電気硝子(E01190/5214) / 太平洋セメント(E01130/5233) / 住友大阪セメント(E01127/5232) / TOTO(E01138/5332)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-21 監査修正(B群)。自己資本比率を自己資本(純資産−非支配持分)基準で全社統一し二重定義を解消(旧版のAGC49.7%・住友大阪48.4%等のFact Sheet混在値を訂正)。§2サマリーと折りたたみマトリクスを単一キャッシュから生成し同値化。§3を11指標・5か年推移へ拡張。CCC/BS明細を get_financials から実数化(旧版は定性記述のみ)

charts: glass_sales_oi_trend / glass_ccc / glass_bs_mix / glass_profitability / glass_company_all