ゴム製品主要プレイヤー比較

このページ

目次

- 1. 比較の枠組み

- 比較対象とその選定理由

- 評価軸

- 2. 全社財務サマリー(最新FY)

- 3. 財務比較(5か年推移)

- 売上高推移(億円)

- 営業利益推移(億円)

- 純利益推移(億円)

- 営業利益率推移(%)

- ROE推移(%)

- 営業キャッシュフロー推移(億円)

- 運転資本サマリー(最新FY・日数)

- 自己資本比率推移(%)

- 有利子負債推移(億円)

- D/Eレシオ推移(倍)

- 配当性向推移(%)

- 1株当たり指標(最新期FY2025・EPS / BPS)

- 4. セグメント別収益構成(最新期)

- 5. 各社個別評価

- 6. 比較サマリー — どこが勝っているか

- 評価マトリクス

- 勝者と理由

- 注目すべき構造変化

- 関連レポート

ゴム製品主要プレイヤー比較

ゴム製品(タイヤ世界規模×国内タイヤ×収益特化×工業用ゴムニッチ)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — タイヤ/非タイヤ構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

ゴム製品は業種タイプ1-A(製造業・装置型消費財)。

タイヤ4社は世界タイヤ市場の需給×原材料(天然ゴム・原油=合成ゴム原料)市況×補修(REP)需要が収益を左右し、藤倉コンポジットのみ工業用ゴム・複合材ニッチとして理解する。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | ブリヂストン | 5108 | 世界タイヤシェア首位級(Big3の一角)。売上4.4兆円・鉱山用OTRタイヤ世界首位。12月決算 |

| 2 | 住友ゴム工業 | 5110 | 国内タイヤ2位。ダンロップブランド・SENSING COREでコネクテッドタイヤ差別化。FY2025にV字回復 |

| 3 | 横浜ゴム | 5101 | 国内タイヤ3位。YOKOHAMAブランドのプレミアム戦略+MB(産業用ゴム・農機建機用大型タイヤ)二本柱 |

| 4 | TOYO TIRE | 5105 | 国内4位。北米SUV・ライトトラック向け特化で業界最高の収益性(営業利益率16.4%) |

| 5 | 藤倉コンポジット | 5121 | 中堅ゴムメーカー。産業用ゴム・ゴルフシャフト(カーボン複合材)特化。非タイヤ型を代表 |

5社は「単一のゴム製品業界」ではあるが、ブリヂストン(世界規模)・住友ゴム(V字回復)・横浜ゴム(成長率トップ)・TOYO TIRE(収益性トップ)・藤倉コンポジット(工業用ゴムニッチ)と戦略が全く異なる。ブリヂストンは12月決算(他4社の最新期と決算月が異なる)。

本レポートは各社FY2025(最新期)を横並びで比較する。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、地域別・製品別成長動向

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: タイヤ集中型 vs 工業用ゴム型、世界市場・原材料市況・補修需要への感応度

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(最新期・ブリヂストンは12月決算)/ 株価 = 2026-06-21 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 ブリヂストン |

FY2025 住友ゴム工業 |

FY2025 横浜ゴム |

FY2025 TOYO TIRE |

FY2025 藤倉コンポジット |

|---|---|---|---|---|---|

| 売上高 | 44,295 | 12,071 | 12,350 | 5,949 | 413 |

| 営業利益 | 3,812 | 826 | 1,529 | 974 | 48 |

| 営業利益率 | 8.6% | 6.8% | 12.4% | 16.4% | 11.6% |

| 純利益 | 3,273 | 504 | 1,054 | 636 | 39 |

| ROE | 9.1% | 7.2% | 10.3% | 12.2% | 11.3% |

| 自己資本比率 | 62.7% | 47.7% | 51.1% | 69.4% | 72.0% |

| 営業CF | 6,604 | 1,504 | 1,356 | 931 | 69 |

| EV/EBITDA | 6.5x | 5.3x | 6.3x | 4.8x | 4.1x |

業態典型値チェック: タイヤ大手の営業利益率は一般に6〜15%レンジ。

TOYO TIREの16.4%は北米SUV/LT特化「選択と集中」の証であり、捏造値でなく実績値として合理的。

ブリヂストン8.6%は規模型の構造上限(FY2025は原燃料高で前年から低下)。

横浜ゴム12.4%はプレミアムMIXシフト効果、藤倉コンポジット11.6%は工業用ゴムニッチのプレミアム構造。

ROEは7〜12%で装置型消費財として標準水準。横浜ゴム(自己資本比率51.1%・D/E比0.52)が財務レバレッジの最も重い1社で、農機建機用大型タイヤ事業の買収資金が有利子負債に反映されている。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(最新期・ブリヂストンは12月決算)。

| 科目 | FY2025 ブリヂストン |

FY2025 住友ゴム工業 |

FY2025 横浜ゴム |

FY2025 TOYO TIRE |

FY2025 藤倉コンポジット |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 44,295 | 12,071 | 12,350 | 5,949 | 413 |

| 売上原価 | 27,228 | 8,387 | 7,882 | 3,601 | 285 |

| 営業利益 | 3,812 | 826 | 1,529 | 974 | 48 |

| 営業利益率 | 8.6% | 6.8% | 12.4% | 16.4% | 11.6% |

| 純利益 | 3,273 | 504 | 1,054 | 636 | 39 |

| 【CF】 | |||||

| 営業CF | 6,604 | 1,504 | 1,356 | 931 | 69 |

| 減価償却費 | 3,532 | 787 | 736 | 356 | 15 |

| 【資産】 | |||||

| 流動資産 | 28,632 | 6,793 | 8,262 | 4,089 | 300 |

| 売掛金 | 10,931 | 2,093 | 3,340 | 1,365 | 74 |

| 棚卸資産 | 8,855 | 2,981 | 3,191 | 1,267 | 79 |

| 現預金 | 7,138 | 986 | 1,074 | 1,168 | 109 |

| 有形固定資産 | 18,583 | 4,665 | 6,343 | 2,807 | 139 |

| のれん | 1,665 | 472 | 3,329 | — | — |

| 総資産 | 57,477 | 14,599 | 19,984 | 7,532 | 478 |

| 【負債・純資産】 | |||||

| 流動負債 | 11,227 | 3,799 | 4,470 | 1,460 | 79 |

| 買掛金 | 6,006 | 1,810 | 1,127 | 337 | 19 |

| 固定負債 | 9,052 | 3,437 | 5,111 | 846 | 55 |

| 総負債 | 20,859 | 7,439 | 9,675 | 2,306 | 134 |

| 有利子負債 | 4,873 | 3,221 | 5,358 | 806 | 40 |

| 純資産合計 | 36,618 | 7,161 | 10,309 | 5,227 | 344 |

| 非支配持分 | 581 | 202 | 94 | — | — |

| 自己資本 | 36,037 | 6,958 | 10,215 | 5,227 | 344 |

| 自己資本比率 | 62.7% | 47.7% | 51.1% | 69.4% | 72.0% |

| D/E比 | 0.14 | 0.46 | 0.52 | 0.15 | 0.12 |

| 【運転資本】 | |||||

| DSO(日) | 90 | 63 | 99 | 84 | 65 |

| DIO(日) | 119 | 130 | 148 | 128 | 101 |

| DPO(日) | 81 | 79 | 52 | 34 | 24 |

| CCC(日) | 128 | 114 | 194 | 178 | 143 |

| 【収益性】 | |||||

| ROE | 9.1% | 7.2% | 10.3% | 12.2% | 11.3% |

| EV/EBITDA(倍) | 6.5 | 5.3 | 6.3 | 4.8 | 4.1 |

出典: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

TOYO TIRE・藤倉コンポジットは非支配持分・のれんが計上されておらず「—」。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- ブリヂストンは12月決算、他4社も最新期をFY2025として横並べ。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

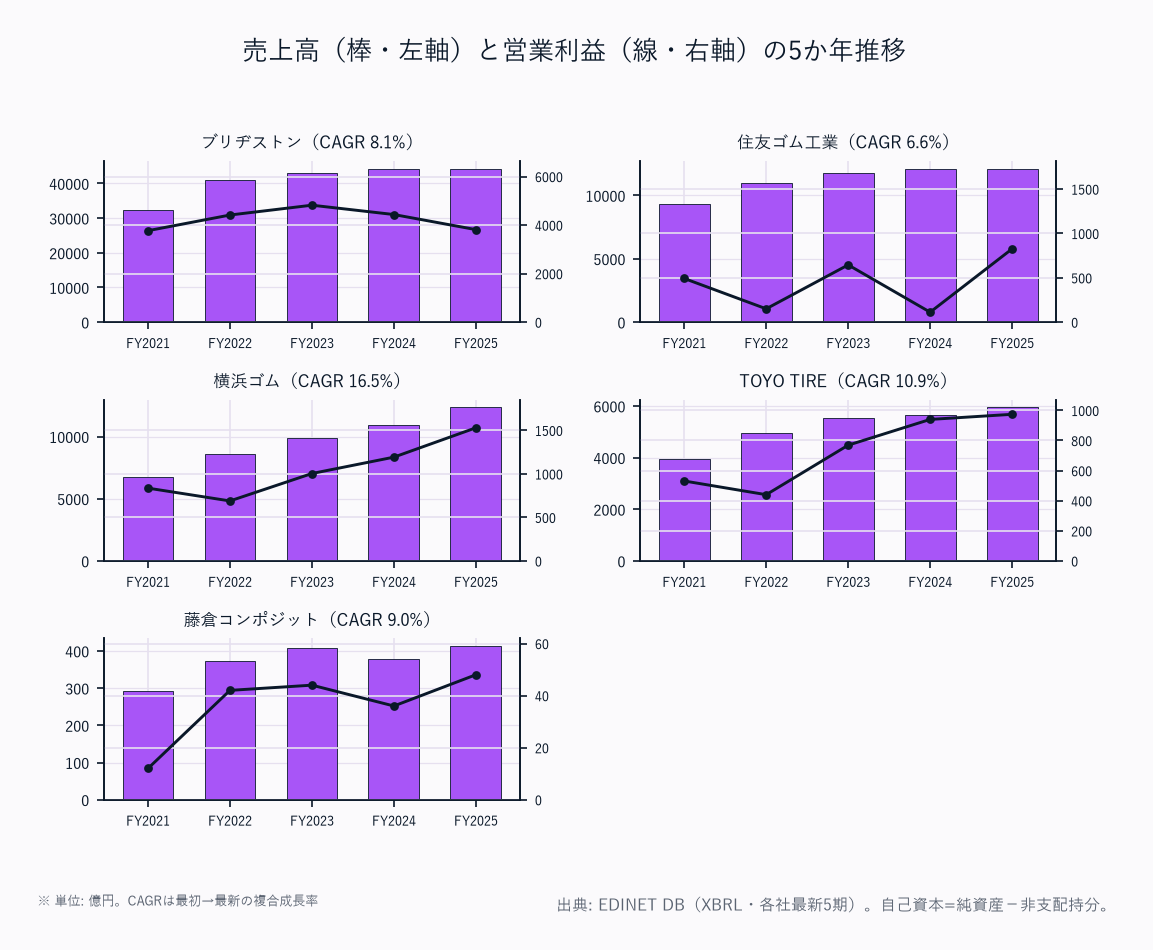

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| ブリヂストン | 32,461 | 41,101 | 43,138 | 44,301 | 44,295 | +8.1% |

| 住友ゴム工業 | 9,360 | 10,987 | 11,774 | 12,119 | 12,071 | +6.6% |

| 横浜ゴム | 6,708 | 8,605 | 9,853 | 10,947 | 12,350 | +16.5% |

| TOYO TIRE | 3,936 | 4,972 | 5,528 | 5,654 | 5,949 | +10.9% |

| 藤倉コンポジット | 293 | 372 | 407 | 378 | 413 | +9.0% |

横浜ゴム(4Y CAGR+16.5%)が5社最速の増収——農機建機用大型タイヤ(OHT)の買収統合効果と高付加価値タイヤへのMIXシフトが同時進行。

世界タイヤ市場では新車装着(OE)より補修(REP)需要が安定収益源で、横浜ゴムはプレミアムREPの取り込みで伸びた。

ブリヂストン+8.1%は規模型の着実成長(FY2021→FY2022の急増はコロナ反動と円安)。

TOYO TIRE+10.9%は北米SUV特化、藤倉コンポジット+9.0%は工業用ゴム・ゴルフシャフトの伸長。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 3,768 | 4,413 | 4,818 | 4,433 | 3,812 |

| 住友ゴム工業 | 492 | 150 | 645 | 112 | 826 |

| 横浜ゴム | 836 | 689 | 1,004 | 1,192 | 1,529 |

| TOYO TIRE | 531 | 440 | 769 | 940 | 974 |

| 藤倉コンポジット | 12 | 42 | 44 | 36 | 48 |

住友ゴムの営業利益は乱高下(FY2022 150億・FY2024 112億の谷→FY2025 826億へ急回復)——北米工場の構造改革費用と原材料市況が利益を大きく揺らした。

天然ゴム・原油(合成ゴム原料)の市況高は全社の利益を同時に圧迫するが、回復局面では値上げ転嫁が利益を押し上げる。ブリヂストンはFY2023の4,818億をピークにFY2025 3,812億へ減益(原燃料高と一部市場の需要鈍化)。

横浜ゴムは836→1,529億と着実増益、TOYO TIRE・藤倉も最高水準を更新。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 3,940 | 3,003 | 3,313 | 2,850 | 3,273 |

| 住友ゴム工業 | 295 | 94 | 370 | 99 | 504 |

| 横浜ゴム | 655 | 459 | 672 | 749 | 1,054 |

| TOYO TIRE | 414 | 480 | 723 | 748 | 636 |

| 藤倉コンポジット | 12 | 41 | 39 | 33 | 39 |

横浜ゴムはFY2025に純利益1,054億で過去最高、純利益でも住友ゴム(504億)・TOYO TIRE(636億)を上回り規模で国内2位グループの先頭に立つ。住友ゴムはFY2022(94億)・FY2024(99億)に純利益が大きく落ち込み、補修需要と原材料市況に業績が左右される構造を映す。

ブリヂストンは3,000億前後で安定、TOYO TIREはFY2024の748億からFY2025 636億へ小幅減益(北米関税・需要環境)。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 11.6 | 10.7 | 11.2 | 10.0 | 8.6 |

| 住友ゴム工業 | 5.3 | 1.4 | 5.5 | 0.9 | 6.8 |

| 横浜ゴム | 12.5 | 8.0 | 10.2 | 10.9 | 12.4 |

| TOYO TIRE | 13.5 | 8.9 | 13.9 | 16.6 | 16.4 |

| 藤倉コンポジット | 4.0 | 11.2 | 10.9 | 9.6 | 11.6 |

TOYO TIREが16.4%で断トツ首位——北米SUV/LT向け高インチタイヤ特化の「選択と集中」が奏功。

タイヤ業界の典型レンジ(6〜15%)を超えるが、北米プレミアム特化の実績値として整合的。住友ゴムはFY2022 1.4%・FY2024 0.9%まで利益率が落ち込む年がある——原材料市況(天然ゴム・原油)と構造改革費用への感応度が5社で最も高い。

ブリヂストンは11%台からFY2025 8.6%へ低下、横浜ゴムは8〜12%でMIXシフトとともに改善、藤倉は工業用ゴムニッチで二桁を維持。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 15.2 | 10.3 | 10.0 | 7.8 | 9.1 |

| 住友ゴム工業 | 6.0 | 1.8 | 6.1 | 1.5 | 7.2 |

| 横浜ゴム | 12.7 | 7.6 | 9.2 | 8.5 | 10.3 |

| TOYO TIRE | 14.8 | 15.0 | 18.3 | 15.8 | 12.2 |

| 藤倉コンポジット | 4.8 | 14.8 | 11.8 | 8.9 | 11.3 |

TOYO TIREがFY2021〜FY2024に15〜18%の高ROEを維持(小規模ゆえ資産回転が速く北米高採算)、FY2025は12.2%へ低下。横浜ゴムはFY2025 10.3%へ回復し純利益拡大で改善。

ブリヂストンはFY2021の15.2%(円安・値上げのピーク年)から9.1%へ低下し、規模拡大に見合うROEを出せていない。

住友ゴムは1.5〜7.2%と最も低くボラタイル、補修需要・市況依存の収益構造を映す。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 2,815 | 2,685 | 6,614 | 5,488 | 6,604 |

| 住友ゴム工業 | 631 | 279 | 1,698 | 1,043 | 1,504 |

| 横浜ゴム | 683 | 392 | 1,597 | 945 | 1,356 |

| TOYO TIRE | 345 | 152 | 865 | 671 | 931 |

| 藤倉コンポジット | 31 | 48 | 24 | 53 | 69 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。FY2022は全社で営業CFが落ち込む(住友ゴム279億・横浜ゴム392億・TOYO TIRE152億)——天然ゴム・原油の市況高で棚卸資産が膨らみ運転資本が悪化した年。

FY2023以降は市況一服と在庫正常化でCFが大きく改善。

ブリヂストンはFY2023以降6,000億超の潤沢なCF創出力を回復。

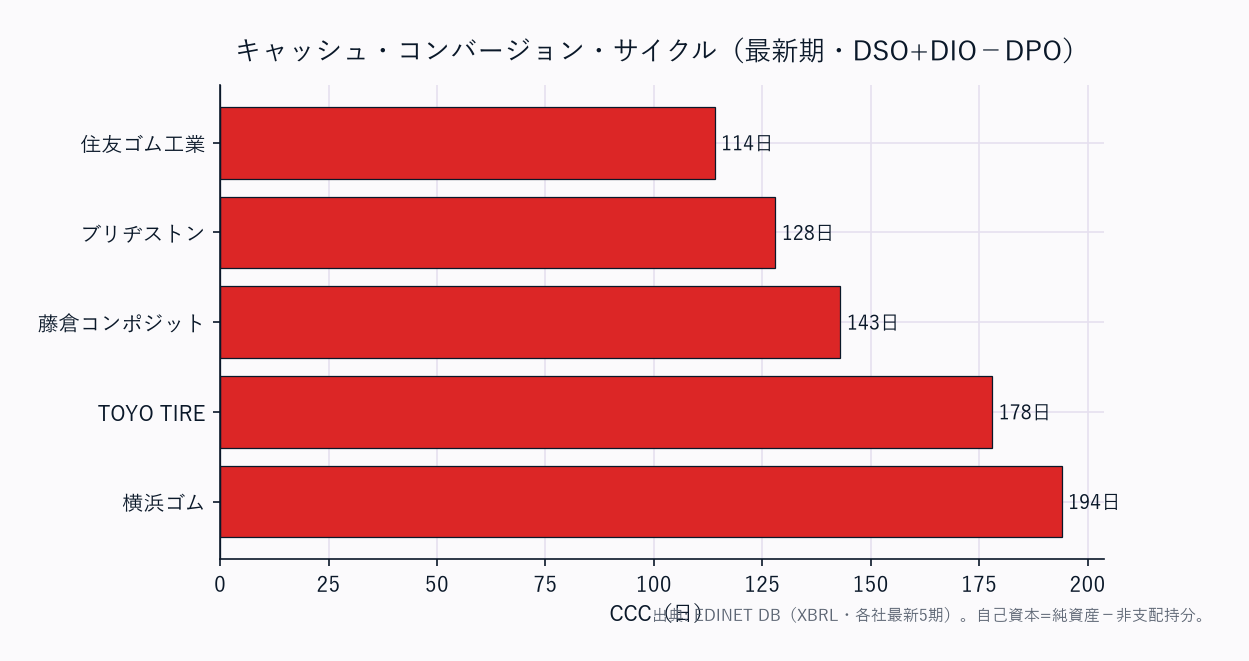

運転資本サマリー(最新FY・日数)

| 社名 | DSO | DIO | DPO | CCC |

|---|---|---|---|---|

| ブリヂストン | 90 | 119 | 81 | 128 |

| 住友ゴム工業 | 63 | 130 | 79 | 114 |

| 横浜ゴム | 99 | 148 | 52 | 194 |

| TOYO TIRE | 84 | 128 | 34 | 178 |

| 藤倉コンポジット | 65 | 101 | 24 | 143 |

横浜ゴムがCCC194日で5社最長——天然ゴム・合成ゴムの海上調達リードタイムでDIO148日と在庫が重く、買掛サイト(DPO52日)が短いため運転資本が最も寝る。

タイヤは原材料(天然ゴム・原油由来の合成ゴム)の調達から製品出荷までの在庫が構造的に重い業態で、DIOが100〜150日に達する。ブリヂストン・住友ゴムはDPO80日前後と支払サイトが長くCCCを抑制(128日・114日)。

藤倉コンポジット(CCC143日)は工業用ゴム・複合材で在庫はやや軽いが、買掛サイト(DPO24日)が短くCCCは中位。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 56.5 | 58.8 | 60.8 | 64.2 | 62.7 |

| 住友ゴム工業 | 45.1 | 43.1 | 47.9 | 47.5 | 47.7 |

| 横浜ゴム | 52.6 | 52.6 | 45.6 | 50.9 | 51.1 |

| TOYO TIRE | 52.7 | 53.5 | 61.2 | 65.4 | 69.4 |

| 藤倉コンポジット | 71.2 | 72.8 | 82.6 | 82.8 | 72.0 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 5,066 | 4,534 | 4,979 | 3,784 | 4,873 |

| 住友ゴム工業 | 2,386 | 3,118 | 2,454 | 2,524 | 3,221 |

| 横浜ゴム | 1,772 | 2,387 | 4,694 | 4,380 | 5,358 |

| TOYO TIRE | 987 | 861 | 979 | 1,021 | 806 |

| 藤倉コンポジット | 41 | 29 | 5 | 21 | 40 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 0.20 | 0.16 | 0.15 | 0.10 | 0.14 |

| 住友ゴム工業 | 0.49 | 0.59 | 0.40 | 0.40 | 0.46 |

| 横浜ゴム | 0.34 | 0.39 | 0.64 | 0.50 | 0.52 |

| TOYO TIRE | 0.35 | 0.27 | 0.25 | 0.22 | 0.15 |

| 藤倉コンポジット | 0.16 | 0.10 | 0.02 | 0.06 | 0.12 |

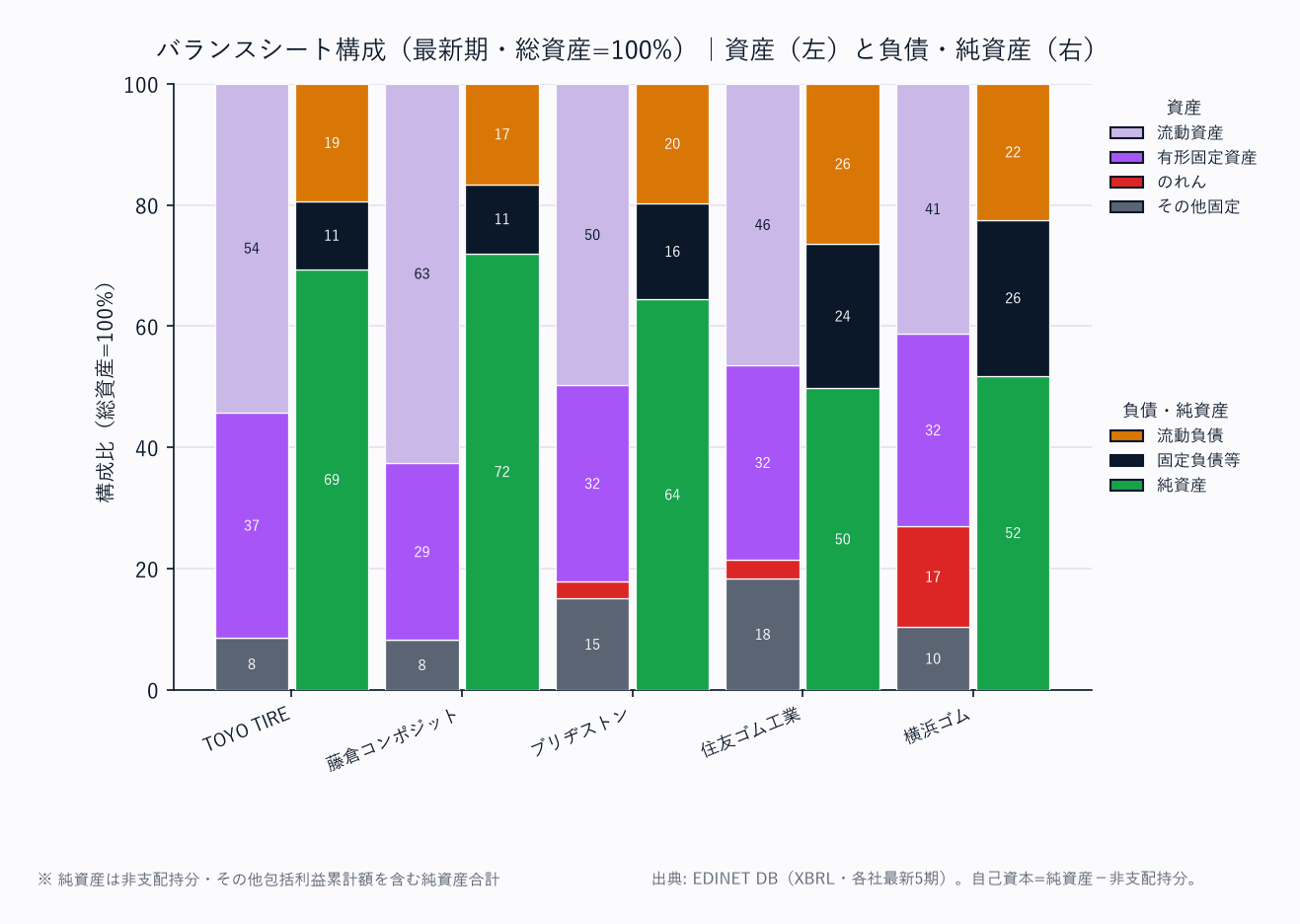

藤倉コンポジット(自己資本比率72.0%・D/E比0.12)とTOYO TIRE(69.4%・D/E比0.15)が財務ダントツ——両社ともネットキャッシュ(現預金>有利子負債)で要塞型BS。

ブリヂストンも62.7%・D/E比0.14と堅牢(現預金7,138億>有利子負債4,873億)。横浜ゴムは有利子負債5,358億が現預金1,074億を大きく上回り財務レバレッジが5社で最も重い(D/E比0.52)——農機建機用大型タイヤ事業の買収資金が主因で、FY2023に有利子負債が急増した(1,772→4,694億)。

住友ゴムも有利子負債3,221億・現預金986億で借入依存。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| ブリヂストン | 30.4 | 40.2 | 41.3 | 50.5 | 45.9 |

| 住友ゴム工業 | 49.1 | 97.8 | 41.2 | 309.3 | 40.2 |

| 横浜ゴム | 15.9 | 23.1 | 20.1 | 41.9 | 20.0 |

| TOYO TIRE | 28.3 | 25.7 | 21.3 | 49.4 | 31.5 |

| 藤倉コンポジット | 23.8 | 14.1 | 23.0 | 50.2 | 32.0 |

ブリヂストンはFY2024に配当性向50.5%へ引き上げ(減益下での累進的還元)。住友ゴムは低採算期に配当性向が乱高下(FY2022 97.8%・FY2024 309.3%=純利益が落ち込んでも配当を維持したため)。

横浜ゴムは20〜42%、TOYO TIRE・藤倉コンポジットも20〜50%と還元の予見性は中位。

減益・利益急減の年でも配当を据え置く各社の方針が、純利益縮小時に配当性向を押し上げる構図。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| ブリヂストン | FY2025 | 260.0 | 2,863.2 |

| 住友ゴム工業 | FY2025 | 191.7 | 2,647.5 |

| 横浜ゴム | FY2025 | 668.3 | 6,477.2 |

| TOYO TIRE | FY2025 | 413.1 | 3,394.0 |

| 藤倉コンポジット | FY2025 | 199.9 | 1,770.7 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

横浜ゴムのEPS668.3円・BPS6,477.2円が最大(発行済株式数が相対的に少ない)。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| ブリヂストン | 米州47.6% / 日本22.4% / EMEA18.8% / アジア10.8% | 地域別開示。日本セグメント利益率19.9%が突出(高付加価値国内生産)。米州が最大市場だが利益率は9.6% | 鉱山・建設OTRタイヤで世界首位 |

| 住友ゴム工業 | タイヤ87% / スポーツ(ダンロップ)10% / 産業品他3% | タイヤ利益率7.7%・スポーツ5.4%・産業品11.0%。タイヤが本業でダンロップスポーツが第2柱 | タイヤ売上初の1兆円超 |

| 横浜ゴム | タイヤ91% / MB産業用ゴム9% | タイヤYoY+14.3%の高成長。OHT(農機・建機用大型タイヤ)M&Aで高採算商品を取込み | MB事業は非タイヤ高収益ニッチ |

| TOYO TIRE | タイヤ92% / 自動車部品8% | タイヤ利益率17.4%(5社最高)。北米ピックアップ・SUV向けOPEN COUNTRYシリーズが主力 | 北米売上比率約52%・選択と集中 |

| 藤倉コンポジット | 産業用資材57% / スポーツ用品33% / 引布加工10% | スポーツ用品(ゴルフシャフト)利益率39.5%が突出(高採算ニッチ)。産業用資材0.9%は低利 | タイヤ事業なし・工業用ゴム特化 |

ゴム製品5社はタイヤメーカーの集合体だが、「どの地域・どの商品ミックスで稼ぐか」で収益力が大きく異なる。

ブリヂストンは地域別開示でグローバル構造が見える(事業別内訳は非分離)。

藤倉コンポジットのみタイヤを持たない異色企業で、工業用ゴムとゴルフシャフト(カーボン複合材)の利益率39.5%が群を抜く。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | ブリヂストン | 住友ゴム | 横浜ゴム | TOYO TIRE | 藤倉コンポジット |

|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★ | ★★★★★ | ★★★★ | ★★★ |

| 収益性 | ★★★ | ★★ | ★★★★ | ★★★★★ | ★★★★ |

| 財務健全性 | ★★★★ | ★★ | ★★ | ★★★★★ | ★★★★★ |

| ビジネスモデル | ★★★★★ | ★★★ | ★★★★ | ★★★ | ★★★★ |

| 効率性 | ★★★★ | ★★★★ | ★★ | ★★★ | ★★★ |

| バリュエーション | ★★★ | ★★★★ | ★★★★ | ★★★★★ | ★★★★★ |

| 総合 | ★★★★ | ★★★ | ★★★★ | ★★★★★ | ★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

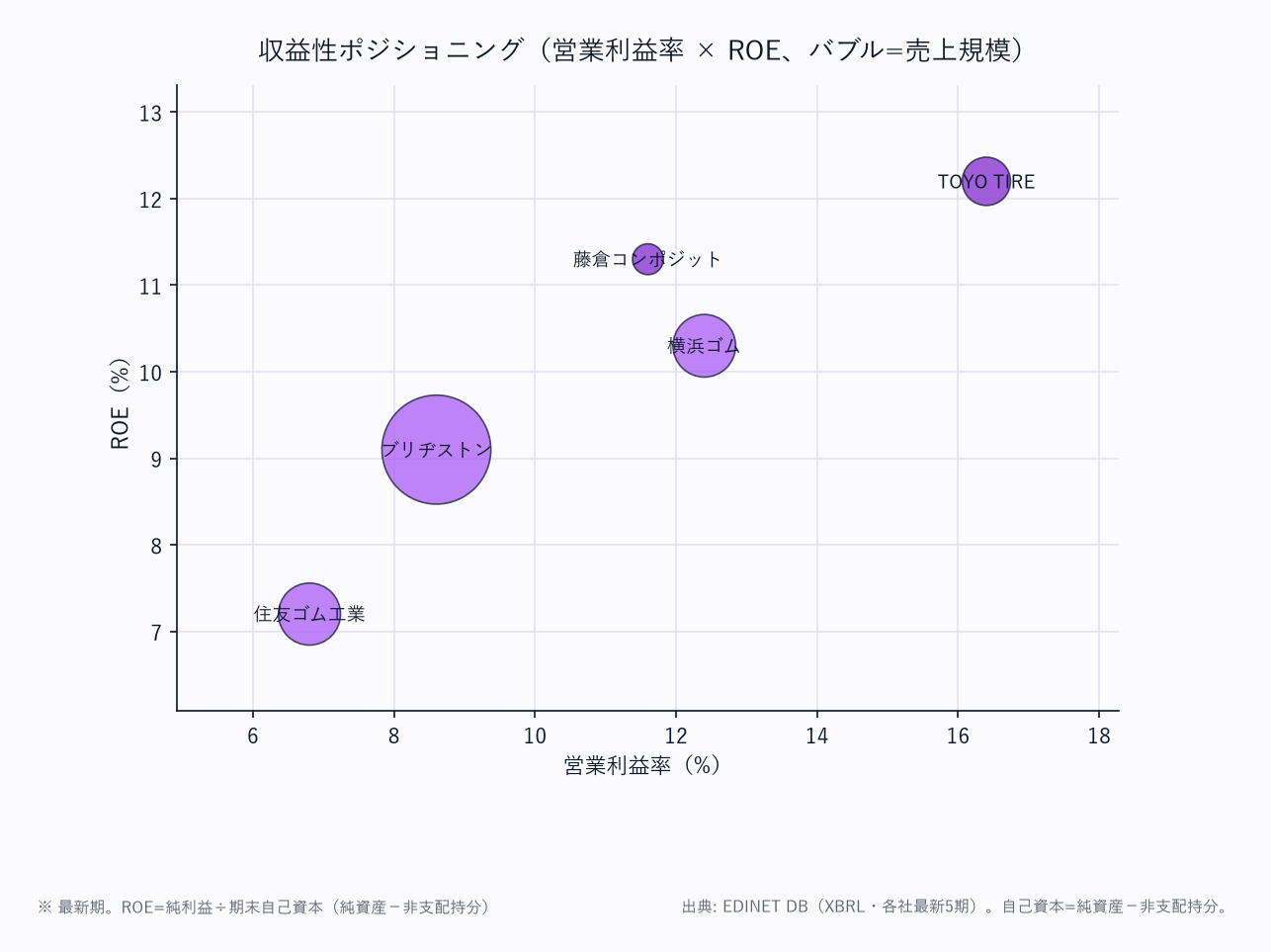

勝者と理由

総合勝者はTOYO TIRE——営業利益率16.4%・ROE12.2%・自己資本比率69.4%・D/E比0.15のネットキャッシュと、収益性・財務健全性で5社トップクラス。

北米SUV/LT向けタイヤへの「選択と集中」が高収益の源泉。

EV/EBITDA4.8xという低バリュエーションは北米関税リスクへの懸念が反映されているが、収益の質は群を抜く。

成長性の勝者は横浜ゴム——売上4Y CAGR+16.5%は業界内で群を抜き、FY2025は純利益1,054億で過去最高。

農機建機用大型タイヤ(OHT)の統合効果と高付加価値タイヤへのMIXシフトが牽引。

ただし有利子負債5,358億・D/E比0.52・CCC194日という財務・運転資本の重さが最大のリスクで、買収後のデレバレッジが進むかが評価の分かれ目。

規模・ブランド力の勝者はブリヂストン——売上4.4兆円の圧倒的規模・鉱山OTRタイヤ世界首位・日本セグメント利益率19.9%の高採算ベース。

営業CF6,604億・自己資本比率62.7%のネットキャッシュも厚い。

ただしROE9.1%・営業利益率8.6%は規模に見合う水準とは言い難く、プレミアム化(ENLITEN)と不採算整理、資本政策強化が今後の鍵。

財務健全性のもう一方の極は藤倉コンポジット——自己資本比率72.0%・D/E比0.12は5社最高で、工業用ゴム・ゴルフシャフトの高採算ニッチが支える。

ただし売上413億と規模が小さく、タイヤ4社とは事業構造が異なる点に注意。

V字回復途上の住友ゴム——FY2025は営業利益826億・ROE7.2%へ回復したが、過去5年でFY2022・FY2024に利益が大きく落ち込むなど原材料市況・補修需要への感応度が5社で最も高い。

SENSING COREのIoTタイヤ差別化とダンロップブランドのOE拡大が次のカタリスト。

注目すべき構造変化

- 天然ゴム・原油市況がタイヤ4社の利益率を同時に左右: FY2022に各社の営業CFが一斉に落ち込んだのは原材料市況高による運転資本悪化が主因。市況回復・値上げ転嫁が進むと利益が戻る。コスト感応度が最も高いのが住友ゴム

- 補修(REP)需要の安定性 vs 新車装着(OE)の循環性: 高付加価値REPの取り込み度合いが収益安定性を左右。横浜ゴムのプレミアムMIXシフト、TOYO TIREの北米REP特化が高採算の源泉

- 横浜ゴムの財務レバレッジ: 有利子負債5,358億(OHT買収由来)・CCC194日は横浜ゴムの最大のリスク。高成長が継続する限りデレバレッジは進むが、需要後退局面では財務的に脆弱

- TOYO TIREの北米集中と関税リスク: 北米売上比率約52%は高収益の源泉であると同時に、米国関税・地政学リスクへの感応度が最も高い。低EV/EBITDAはこのリスクの反映

- 藤倉コンポジットの非タイヤ性: タイヤ市況とは独立した工業用ゴム・複合材ニッチで、要塞型BSと高採算を両立。タイヤ4社のサイクルとは別軸で評価すべき異色企業

関連レポート

- 業界基礎: ゴム製品業界基礎ガイド

- FP&A・投資視点(補足編): ゴム製品主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: FP&Aの勘所

- セグメント分析: ゴム製品セグメント分析_1_業態区分と市場規模 / ゴム製品セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

period: 各社 FY2021〜FY2025(ブリヂストンは12月決算)

companies: ブリヂストン(E01086/5108) / 住友ゴム工業(E01110/5110) / 横浜ゴム(E01085/5101) / TOYO TIRE(E01090/5105) / 藤倉コンポジット(E01094/5121)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-21 監査修正(B群)。自己資本比率を自己資本(純資産−非支配持分)基準で全社統一・二重定義解消。§2サマリーと折りたたみマトリクスを単一キャッシュから生成し同値化。§3を11指標・5か年推移へ拡張。CCC/BS明細を get_financials から実数化

charts: rubber_sales_oi_trend / rubber_ccc / rubber_bs_mix / rubber_profitability / rubber_company_all