化学主要プレイヤー比較

このページ

目次

- 1. 比較の枠組み

- 比較対象とその選定理由

- 評価軸

- 2. 全社財務サマリー(最新FY)

- 3. 財務比較(5か年推移)

- 売上高推移(億円)

- 営業利益推移(億円)

- 純利益推移(億円)

- 営業利益率推移(%)

- ROE推移(%)

- 営業キャッシュフロー推移(億円)

- CCC(キャッシュ・コンバージョン・サイクル、日)

- 自己資本比率推移(%)

- 有利子負債推移(億円)

- D/Eレシオ推移(倍)

- 配当性向推移(%)

- 1株当たり指標(最新期FY2025・EPS / BPS)

- 4. セグメント別収益構成(最新期)

- 5. 各社個別評価

- 6. 比較サマリー — どこが勝っているか

- 評価マトリクス

- 勝者と理由

- 注目すべき構造変化

- 関連レポート

化学主要プレイヤー比較

化学(総合化学×機能化学)の上場主要7社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 事業構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

化学は業種タイプ1(製造業・装置産業)。汎用石化のナフサスプレッド市況従属と半導体材料・機能化学のスペシャリティ高収益という二極構造が最大の特徴。

総合化学(三菱ケミカル/住友化学/三井化学)と機能化学(信越=半導体シリコン/日東電工=機能性フィルム/積水=住宅・素材)で収益性が二極化する。

FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | 三菱ケミカルグループ | 総合化学(最大手) | 売上4.4兆円の業界最大規模。コモディティから機能材・産業ガス・ファーマまで多角化。低自己資本比率20.3%が課題 |

| 2 | 旭化成 | 総合化学(多角化) | 総合化学第2位。マテリアル・住宅・ヘルスケアの3領域分散でリスク低減 |

| 3 | 住友化学 | 総合化学(市況従属) | 総合化学第3位。サウジ・ラービグ等の基礎石化市況が業績を左右する不安定性を体現 |

| 4 | 信越化学工業 | 機能化学(半導体シリコン) | 業界唯一の「大規模・高収益」。半導体ウェハ・PVC・シリコーンで世界シェア上位。要塞型BS |

| 5 | 三井化学 | 総合化学(脱コモディティ) | 総合化学第4位。モビリティ・ヘルスケア特化でコモディティ脱却を志向 |

| 6 | 積水化学工業 | 機能化学(住宅+素材) | 住宅(セキスイハイム)+高機能プラスチックスの両軸。中間膜世界トップシェア |

| 7 | 日東電工 | 機能化学(機能性フィルム) | 偏光板・機能性フィルムの「Niche Top」戦略。高収益(ROE13.2%)・要塞型BS |

注: 化学は「総合化学(コモディティ寄り)」と「機能化学(スペシャリティ)」で全く異なる収益構造を持つ集合。

共通項は装置産業であること。

全社3月決算。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一し、会社公表値と一致させる。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、機能化学・成長領域へのシフト進捗

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: コモディティ比率 vs 機能化学比率、半導体材料・成長領域への集中度

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-06-21 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 三菱ケミカルグループ |

FY2025 旭化成 |

FY2025 住友化学 |

FY2025 信越化学工業 |

FY2025 三井化学 |

FY2025 積水化学工業 |

FY2025 日東電工 |

|---|---|---|---|---|---|---|---|

| 売上高 | 44,074 | 30,373 | 26,063 | 25,612 | 18,092 | 12,978 | 10,139 |

| 営業利益 | 1,967 | 2,119 | 1,930 | 7,421 | 783 | 1,080 | 1,857 |

| 営業利益率 | 4.5% | 7.0% | 7.4% | 29.0% | 4.3% | 8.3% | 18.3% |

| 純利益 | 450 | 1,350 | 386 | 5,340 | 322 | 819 | 1,372 |

| ROE | 3.8% | 7.3% | 5.3% | 11.5% | 4.4% | 10.1% | 13.2% |

| 自己資本比率 | 20.3% | 46.3% | 21.1% | 82.7% | 33.7% | 60.7% | 78.9% |

| 営業CF | 5,528 | 3,015 | 2,330 | 8,819 | 2,005 | 1,192 | 2,179 |

| EV/EBITDA | 6.0x | 6.7x | 5.2x | 7.7x | 7.0x | 6.9x | 6.3x |

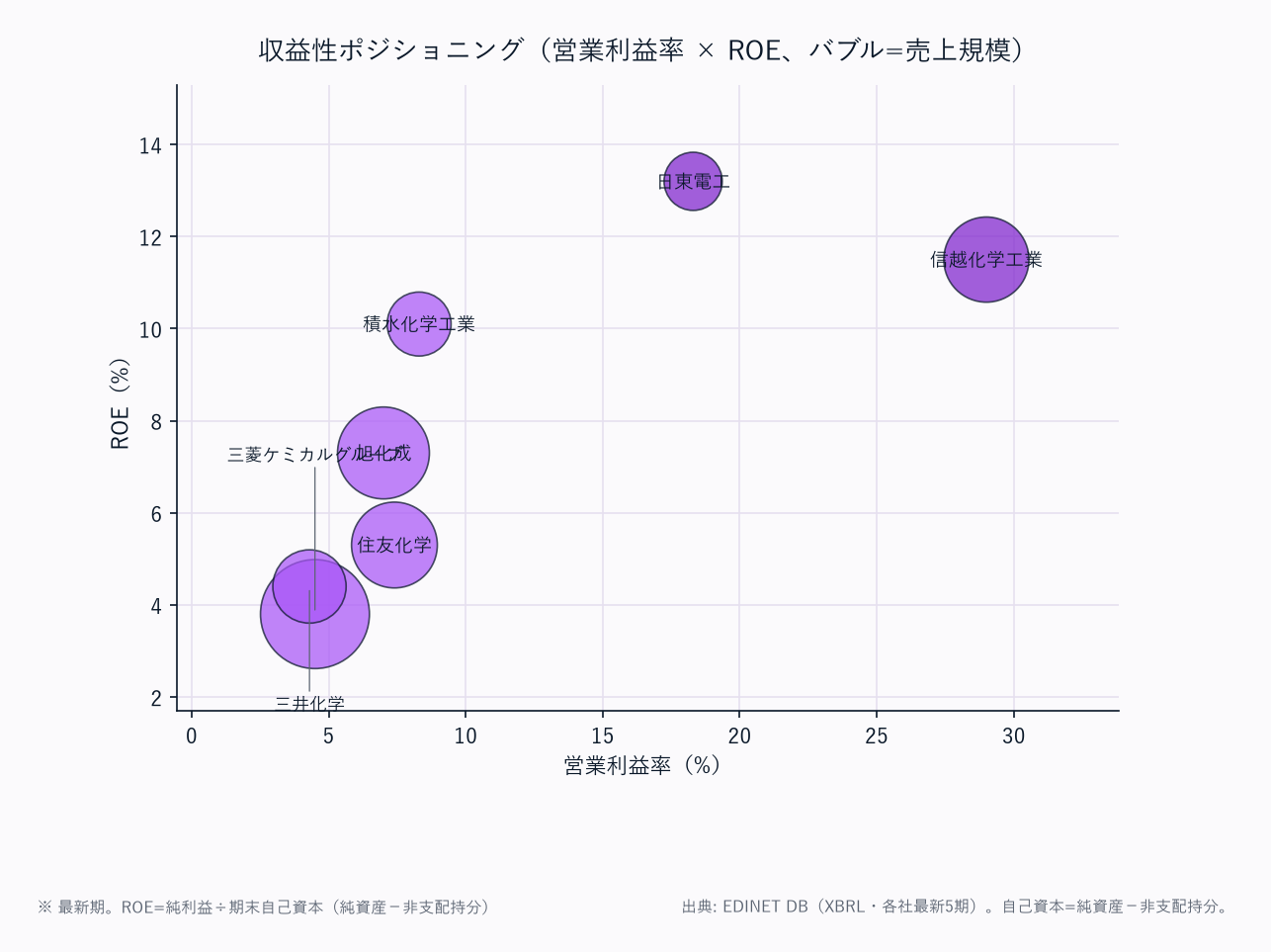

業態典型値チェック: 総合化学(三菱ケミカルグループ4.5%・住友化学7.4%・三井化学4.3%)の営業利益率4-7%・ROE4-5%は中国汎用品プレッシャーとナフサスプレッド縮小下の市況従属型として合理的。

一方、機能化学型の信越化学工業(営業利益率29.0%・ROE11.5%)・日東電工(18.3%・13.2%)は半導体材料・機能性フィルムの価格決定力で別枠の高収益。総合化学と機能化学で収益性が二極化する。

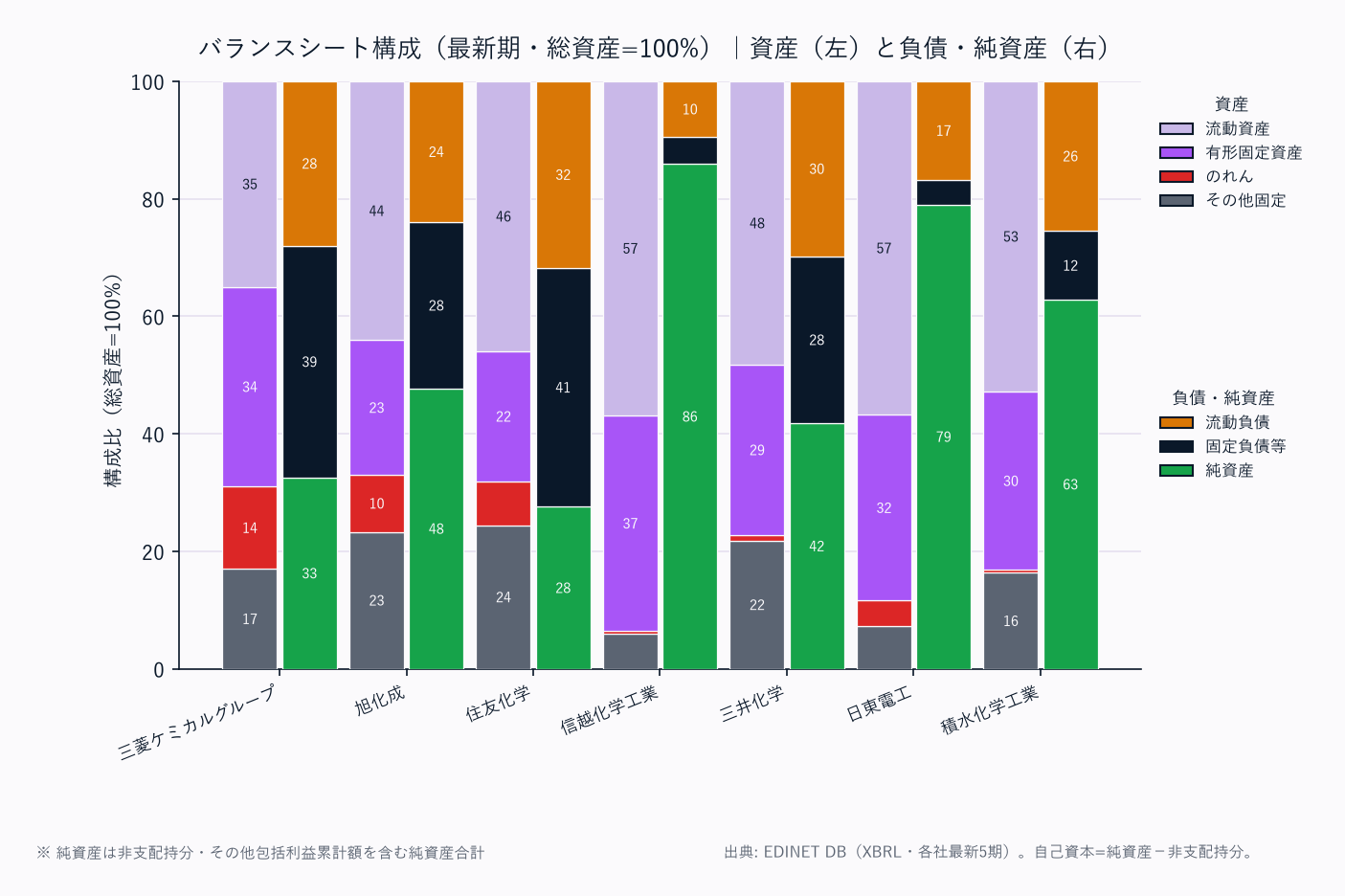

自己資本比率は信越化学工業82.7%・日東電工78.9%・積水化学工業60.7%が要塞型BS、三菱ケミカルグループ20.3%・住友化学21.1%は有利子負債(各1.3-2.0兆円)が重い。

📊 最新期 財務マトリクス(科目 × 全7社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(period_end=2025-03-31)。

| 科目 | FY2025 三菱ケミカルグループ |

FY2025 旭化成 |

FY2025 住友化学 |

FY2025 信越化学工業 |

FY2025 三井化学 |

FY2025 積水化学工業 |

FY2025 日東電工 |

|---|---|---|---|---|---|---|---|

| 【PL】 | |||||||

| 売上高 | 44,074 | 30,373 | 26,063 | 25,612 | 18,092 | 12,978 | 10,139 |

| 売上原価 | 31,278 | 20,791 | 18,808 | 15,771 | 14,209 | 8,771 | 6,184 |

| 営業利益 | 1,967 | 2,119 | 1,930 | 7,421 | 783 | 1,080 | 1,857 |

| 営業利益率 | 4.5% | 7.0% | 7.4% | 29.0% | 4.3% | 8.3% | 18.3% |

| 純利益 | 450 | 1,350 | 386 | 5,340 | 322 | 819 | 1,372 |

| 【CF】 | |||||||

| 営業CF | 5,528 | 3,015 | 2,330 | 8,819 | 2,005 | 1,192 | 2,179 |

| 減価償却費 | 2,759 | 1,535 | 1,316 | 2,384 | 998 | 524 | 656 |

| 【資産】 | |||||||

| 流動資産 | 20,616 | 17,694 | 15,831 | 32,097 | 10,412 | 7,031 | 7,502 |

| 売掛金 | 7,648 | 4,914 | 5,938 | 5,147 | 3,495 | 1,680 | 1,071 |

| 棚卸資産 | 7,594 | 7,193 | 6,252 | 7,700 | 4,428 | 2,446 | 1,429 |

| 現預金 | 3,261 | 3,900 | 2,098 | 8,827 | 1,706 | 1,209 | 3,633 |

| 有形固定資産 | 20,044 | 9,206 | 7,593 | 20,659 | 6,231 | 4,039 | 4,176 |

| のれん | 8,276 | 3,896 | 2,578 | 274 | 211 | 69 | 572 |

| 総資産 | 58,946 | 40,152 | 34,398 | 56,366 | 21,540 | 13,308 | 13,219 |

| 【負債・純資産】 | |||||||

| 流動負債 | 15,002 | 9,646 | 10,387 | 5,371 | 6,059 | 3,400 | 2,217 |

| 買掛金 | 4,246 | 1,936 | 4,881 | 1,844 | 1,577 | 1,074 | 520 |

| 固定負債 | 21,099 | 11,367 | 13,266 | 2,619 | 5,774 | 1,554 | 551 |

| 総負債 | 41,540 | 21,013 | 25,390 | 7,990 | 13,057 | 4,954 | 2,778 |

| 有利子負債 | 20,410 | 10,880 | 12,861 | 168 | 7,380 | 1,108 | 5 |

| 純資産合計 | 17,406 | 19,139 | 9,008 | 48,376 | 8,483 | 8,354 | 10,441 |

| 非支配持分 | 5,440 | 545 | 1,736 | 1,751 | 1,223 | 280 | 10 |

| 自己資本 | 11,966 | 18,594 | 7,272 | 46,625 | 7,260 | 8,073 | 10,431 |

| 自己資本比率 | 20.3% | 46.3% | 21.1% | 82.7% | 33.7% | 60.7% | 78.9% |

| D/E比 | 1.71 | 0.59 | 1.77 | 0.00 | 1.02 | 0.14 | 0.00 |

| 【運転資本】 | |||||||

| DSO(日) | 63 | 59 | 83 | 73 | 71 | 47 | 39 |

| DIO(日) | 89 | 126 | 121 | 178 | 114 | 102 | 84 |

| DPO(日) | 50 | 34 | 95 | 43 | 41 | 45 | 31 |

| CCC(日) | 102 | 151 | 110 | 209 | 144 | 104 | 92 |

| 【収益性】 | |||||||

| ROE | 3.8% | 7.3% | 5.3% | 11.5% | 4.4% | 10.1% | 13.2% |

| EV/EBITDA(倍) | 6.0 | 6.7 | 5.2 | 7.7 | 7.0 | 6.9 | 6.3 |

出典: EDINET DB get_financials(XBRL直接・2026-06-21取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

有利子負債はローカルEDINETスナップショット(XBRL由来)の統一定義(借入金+社債+リース債務等)。

信越化学工業・日東電工はほぼ無借金(ネットキャッシュ)でD/E0.00。

各社 総資産=総負債+純資産合計 を検証済み。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-21取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 全社3月決算。純損失期の配当性向・マイナスROEは「—」または▲表記。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

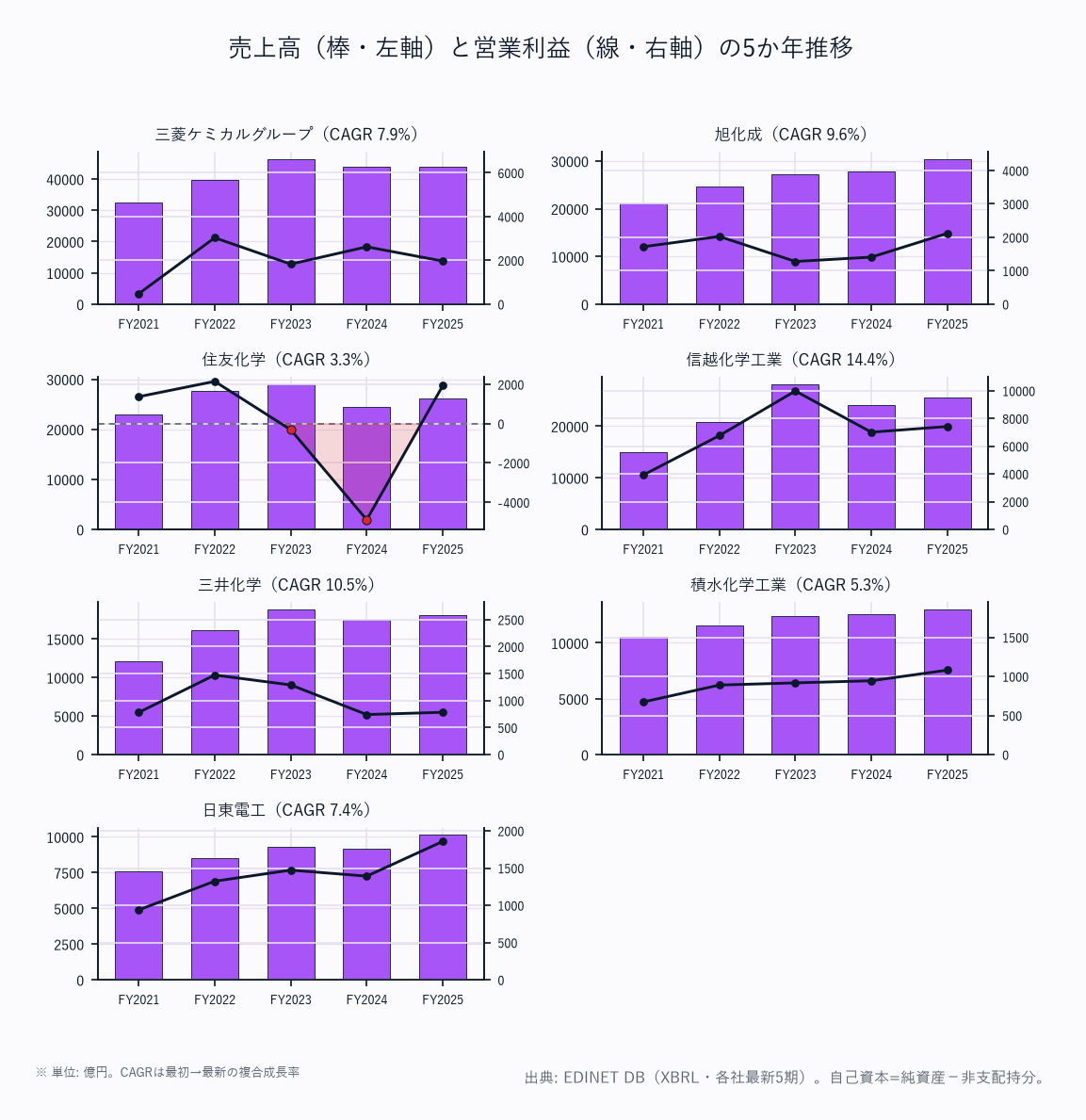

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 三菱ケミカルグループ | 32,575 | 39,769 | 46,345 | 43,872 | 44,074 | +7.9% |

| 旭化成 | 21,061 | 24,613 | 27,265 | 27,849 | 30,373 | +9.6% |

| 住友化学 | 22,870 | 27,653 | 28,953 | 24,469 | 26,063 | +3.3% |

| 信越化学工業 | 14,969 | 20,744 | 28,088 | 24,149 | 25,612 | +14.4% |

| 三井化学 | 12,117 | 16,127 | 18,795 | 17,497 | 18,092 | +10.5% |

| 積水化学工業 | 10,566 | 11,579 | 12,425 | 12,565 | 12,978 | +5.3% |

| 日東電工 | 7,613 | 8,534 | 9,290 | 9,151 | 10,139 | +7.4% |

全社が4年スパンでは増収。

信越化学工業(+14.4%)は半導体ウェハ・シリコーン拡大で最速、三井化学(+10.5%)・旭化成(+9.6%)が続く。

ただし総合化学(三菱ケミカルグループ・住友化学)はFY2023をピークにFY2024で中国汎用品プレッシャーとナフサスプレッド縮小により減収、FY2025は小幅回復にとどまる。

汎用石化の市況変動が総合化学の売上を直接揺らす構造が読み取れる。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | 475 | 3,032 | 1,827 | 2,618 | 1,967 |

| 旭化成 | 1,718 | 2,026 | 1,277 | 1,407 | 2,119 |

| 住友化学 | 1,371 | 2,150 | ▲310 | ▲4,888 | 1,930 |

| 信越化学工業 | 3,922 | 6,763 | 9,982 | 7,010 | 7,421 |

| 三井化学 | 781 | 1,473 | 1,290 | 741 | 783 |

| 積水化学工業 | 673 | 889 | 917 | 944 | 1,080 |

| 日東電工 | 938 | 1,323 | 1,472 | 1,391 | 1,857 |

住友化学はFY2023▲310億・FY2024▲4,888億と2期連続の営業赤字(サウジ・ラービグ等の基礎石化市況悪化と構造改革損失)からFY2025は1,930億へ黒字回復——汎用石化市況従属の振れ幅が突出して大きい。信越化学工業の営業利益はFY2023の9,982億がピーク(半導体ウェハ需給ひっ迫)後も7,000億台で着地し、他6社合計を上回る圧倒的利益額。

半導体材料・機能化学の高収益が市況に左右される総合化学と対照的で、この二極構造が業界収益の本質。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | ▲76 | 1,772 | 965 | 1,196 | 450 |

| 旭化成 | 798 | 1,619 | ▲919 | 438 | 1,350 |

| 住友化学 | 460 | 1,621 | — | ▲3,118 | 386 |

| 信越化学工業 | 2,937 | 5,001 | 7,082 | 5,201 | 5,340 |

| 三井化学 | 579 | 1,100 | 829 | 500 | 322 |

| 積水化学工業 | 415 | 371 | 693 | 779 | 819 |

| 日東電工 | 702 | 971 | 1,092 | 1,027 | 1,372 |

住友化学はFY2024に▲3,118億円の巨額純損失(ラービグ減損・構造改革)、旭化成もFY2023に▲919億の純損失を計上し、総合化学の利益ボラティリティの大きさが鮮明。

一方、信越化学工業・日東電工・積水化学工業は5か年を通じ黒字を維持し、機能化学型の利益安定性が際立つ。

三菱ケミカルグループはFY2025に純利益450億へ急減(減益)した点に注意。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | 1.5 | 7.6 | 3.9 | 6.0 | 4.5 |

| 旭化成 | 8.2 | 8.2 | 4.7 | 5.1 | 7.0 |

| 住友化学 | 6.0 | 7.8 | ▲1.1 | ▲20.0 | 7.4 |

| 信越化学工業 | 26.2 | 32.6 | 35.5 | 29.0 | 29.0 |

| 三井化学 | 6.4 | 9.1 | 6.9 | 4.2 | 4.3 |

| 積水化学工業 | 6.4 | 7.7 | 7.4 | 7.5 | 8.3 |

| 日東電工 | 12.3 | 15.5 | 15.8 | 15.2 | 18.3 |

信越化学工業は営業利益率26-36%を維持(FY2023の35.5%がピーク)、日東電工も12-18%と高位安定で、半導体材料・機能性フィルムの価格決定力がコモディティと無縁の高マージンを生む。

総合化学(三菱ケミカルグループ・三井化学)は4-9%でナフサスプレッドとコモディティのコスト構造が利益率の上限を画す。住友化学のFY2024 ▲20.0%はラービグ大規模損失で、市況従属型の脆弱性を象徴。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | ▲0.8 | 16.5 | 8.5 | 9.6 | 3.8 |

| 旭化成 | 5.4 | 9.6 | ▲5.5 | 2.4 | 7.3 |

| 住友化学 | 8.3 | 22.1 | — | ▲40.6 | 5.3 |

| 信越化学工業 | 10.4 | 15.0 | 18.3 | 12.2 | 11.5 |

| 三井化学 | 10.8 | 17.8 | 12.0 | 6.7 | 4.4 |

| 積水化学工業 | 6.2 | 5.5 | 9.8 | 9.8 | 10.1 |

| 日東電工 | 9.8 | 11.8 | 12.1 | 10.4 | 13.2 |

ROEは「自己資本=純資産−非支配持分」を分母に算出。信越化学工業(11.5%)・日東電工(13.2%)・積水化学工業(10.1%)が二桁を維持し機能化学型の高効率を示す。

住友化学はFY2024に大幅赤字(▲40.6%)からFY2025 5.3%へ回復、三菱ケミカルグループ(FY2025 3.8%)・三井化学(4.4%)は減益で低位。

総合化学はROEのボラティリティが大きく、機能化学が安定二桁という収益性の理解が要点。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | 4,671 | 3,469 | 3,552 | 4,651 | 5,528 |

| 旭化成 | 2,537 | 1,833 | 908 | 2,953 | 3,015 |

| 住友化学 | 3,745 | 1,717 | 1,116 | ▲513 | 2,330 |

| 信越化学工業 | 4,012 | 5,535 | 7,880 | 7,552 | 8,819 |

| 三井化学 | 1,743 | 926 | 1,012 | 1,613 | 2,005 |

| 積水化学工業 | 753 | 1,050 | 715 | 1,066 | 1,192 |

| 日東電工 | 1,163 | 1,445 | 1,817 | 1,555 | 2,179 |

営業CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。住友化学はFY2024に営業CFが▲513億とマイナスへ転落(純損失+運転資本悪化)した一方、信越化学工業は8,819億と最大の現金創出力で無借金・潤沢キャッシュの源泉。

三菱ケミカルグループも5,528億と規模相応のCFを生むが、有利子負債2.0兆円の返済・再投資に向かい財務余力には直結しにくい。

運転資本の重さがCFと財務余力を左右する点を次のCCCで確認する。

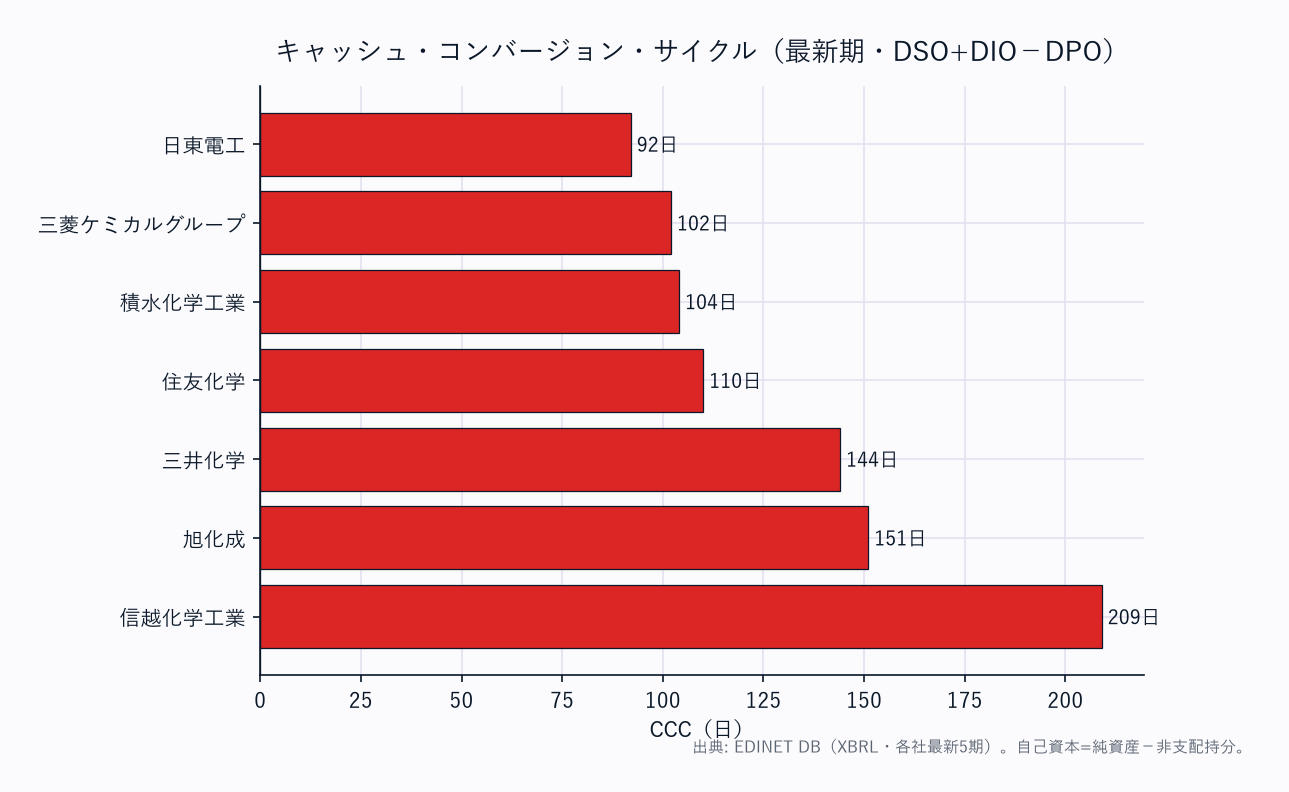

CCC(キャッシュ・コンバージョン・サイクル、日)

| 社名 | DSO | DIO | DPO | CCC |

|---|---|---|---|---|

| 日東電工 | 39 | 84 | 31 | 92 |

| 三菱ケミカルグループ | 63 | 89 | 50 | 102 |

| 積水化学工業 | 47 | 102 | 45 | 104 |

| 住友化学 | 83 | 121 | 95 | 110 |

| 三井化学 | 71 | 114 | 41 | 144 |

| 旭化成 | 59 | 126 | 34 | 151 |

| 信越化学工業 | 73 | 178 | 43 | 209 |

DSO=売掛金/売上高×365, DIO=棚卸資産/売上原価×365, DPO=買掛金/売上原価×365, CCC=DSO+DIO−DPO。

化学は装置産業で原料→中間体→製品の多段在庫を抱えCCCが長い(92-209日)。信越化学工業のCCC 209日(DIO 178日)が最長——PVC・半導体ウェハ・シリコーンの多段在庫+無借金で支払を急がない構造ゆえ。

運転資本に資金が滞留してもネットキャッシュで吸収できる。機能化学型の日東電工92日は少量多品種だが在庫回転が速く最短。

住友化学はDPO 95日(仕入債務を長く持つ)でCCCを圧縮。

運転資本の重さの違いが財務戦略の自由度を分ける点を読み解きたい。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | 17.1 | 19.2 | 19.8 | 20.5 | 20.3 |

| 旭化成 | 50.3 | 50.4 | 48.1 | 49.5 | 46.3 |

| 住友化学 | 13.9 | 17.0 | 20.5 | 19.5 | 21.1 |

| 信越化学工業 | 83.3 | 82.1 | 81.9 | 82.8 | 82.7 |

| 三井化学 | 34.3 | 31.9 | 33.4 | 33.4 | 33.7 |

| 積水化学工業 | 58.0 | 56.3 | 57.4 | 59.9 | 60.7 |

| 日東電工 | 74.0 | 74.9 | 78.1 | 78.6 | 78.9 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | 23,495 | 21,600 | 22,438 | 22,010 | 20,410 |

| 旭化成 | 5,798 | 6,642 | 8,107 | 8,426 | 10,880 |

| 住友化学 | 13,511 | 13,505 | 14,614 | 15,635 | 12,861 |

| 信越化学工業 | 278 | 304 | 298 | 243 | 168 |

| 三井化学 | 5,102 | 6,661 | 7,382 | 7,568 | 7,380 |

| 積水化学工業 | 1,382 | 1,226 | 1,205 | 1,207 | 1,108 |

| 日東電工 | 5 | 2 | 3 | 3 | 5 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | 2.61 | 2.02 | 1.97 | 1.76 | 1.71 |

| 旭化成 | 0.40 | 0.39 | 0.49 | 0.46 | 0.59 |

| 住友化学 | 2.43 | 1.84 | 1.71 | 2.04 | 1.77 |

| 信越化学工業 | 0.01 | 0.01 | 0.01 | 0.01 | 0.00 |

| 三井化学 | 0.96 | 1.08 | 1.07 | 1.02 | 1.02 |

| 積水化学工業 | 0.21 | 0.18 | 0.17 | 0.15 | 0.14 |

| 日東電工 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

信越化学工業(自己資本比率82.7%・D/E0.00)・日東電工(78.9%・0.00)が要塞型BS(実質無借金・ネットキャッシュ)で機能化学の追加投資余力が大きい。

積水化学工業(60.7%・0.14)も堅固。

一方、三菱ケミカルグループ(20.3%・D/E1.71)・住友化学(21.1%・1.77)が財務レバレッジの重い2社で、有利子負債が自己資本の1.7倍超に達し、構造改革・事業売却を優先せざるを得ない。この財務余力の格差が今後5年の戦略選択肢を決める。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 三菱ケミカルグループ | — | 24.1 | 44.3 | 38.1 | 101.3 |

| 旭化成 | 59.2 | 29.1 | — | 114.1 | 38.6 |

| 住友化学 | 53.3 | 24.2 | — | — | 38.2 |

| 信越化学工業 | 35.4 | 33.2 | 28.6 | 38.5 | 78.2 |

| 三井化学 | 33.9 | 21.2 | 27.7 | 53.2 | 87.8 |

| 積水化学工業 | 51.1 | 59.0 | 37.0 | 40.3 | 40.4 |

| 日東電工 | 42.1 | 33.5 | 32.3 | 36.0 | 28.5 |

三菱ケミカルグループはFY2025に配当性向101.3%(減益下での維持的還元)、三井化学(87.8%)・信越化学工業(78.2%)も減益期に高水準。

住友化学は赤字期(FY2023・FY2024)に配当性向が算出不能(「—」)。

積水化学工業・日東電工は28-40%台の安定圏で還元の予見性が高い。

配当性向100%超は純利益の急減を映すもので、業績回復が前提となる点に注意。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 三菱ケミカルグループ | FY2025 | 31.6 | 839.8 |

| 旭化成 | FY2025 | 99.3 | 1,367.6 |

| 住友化学 | FY2025 | 23.6 | 444.3 |

| 信越化学工業 | FY2025 | 272.4 | 2,378.7 |

| 三井化学 | FY2025 | 172.1 | 3,875.1 |

| 積水化学工業 | FY2025 | 197.6 | 1,947.6 |

| 日東電工 | FY2025 | 197.5 | 1,500.9 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 三菱ケミカルグループ | 産業ガス30% / スペシャリティ25% / ベーシックマテリアルズ22% / ファーマ10% / MMA9% | 産業ガス(営利率14.3%)とファーマ(14.2%)が高採算、ベーシックは赤字 | ファーマ売却・産業ガスIPO検討 |

| 旭化成 | マテリアル(化学・繊維) / 住宅 / ヘルスケア | 3領域分散でリスク低減。住宅の安定収益+電池セパレータ | ヘルスケア・住宅で化学市況を補完 |

| 住友化学 | エッセンシャル&グリーン / エネルギー&機能材料 / 情報電子化学 / 健康・農業 / 医薬品 | ラービグ(基礎石化)の市況連動が業績を左右 | 農薬世界3位・住友ファーマ |

| 信越化学工業 | 電子材料37%(営利率34.8%) / 生活環境基盤材料41%(27.9%) / 機能材料18%(22.3%) | 半導体ウェハ・PVC・シリコーンが全て高採算。電子材料が利益の柱 | 米国シャインテック(PVC)の寡占 |

| 三井化学 | モビリティ / ヘルスケア / フード&パッケージング / ベーシック&グリーン | コモディティ脱却(Vision 2030)でモビリティ・ヘルスケアに集中 | メガネレンズ素材世界トップ |

| 積水化学工業 | 住宅 / 環境・ライフライン / 高機能プラスチックス / メディカル | 住宅(セキスイハイム)の安定+中間膜世界トップ | ペロブスカイト太陽電池量産化 |

| 日東電工 | インダストリアルテープ / オプトロニクス(偏光板) / ヒューマンライフ | 「Niche Top」戦略でニッチ市場のトップシェアを束ねる | 偏光板世界シェア約30%・核酸医薬CDMO |

総合化学(三菱ケミカルグループ・住友化学・三井・旭化成)はコモディティと機能材の混在で利益率が薄まり、機能化学専業(信越・日東)は高採算セグメントに集中。

信越化学工業は**電子材料の営利率34.8%**が突出。

「コモディティで稼げない分を機能材・成長領域がどれだけ補えるか」が各社の分化軸。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

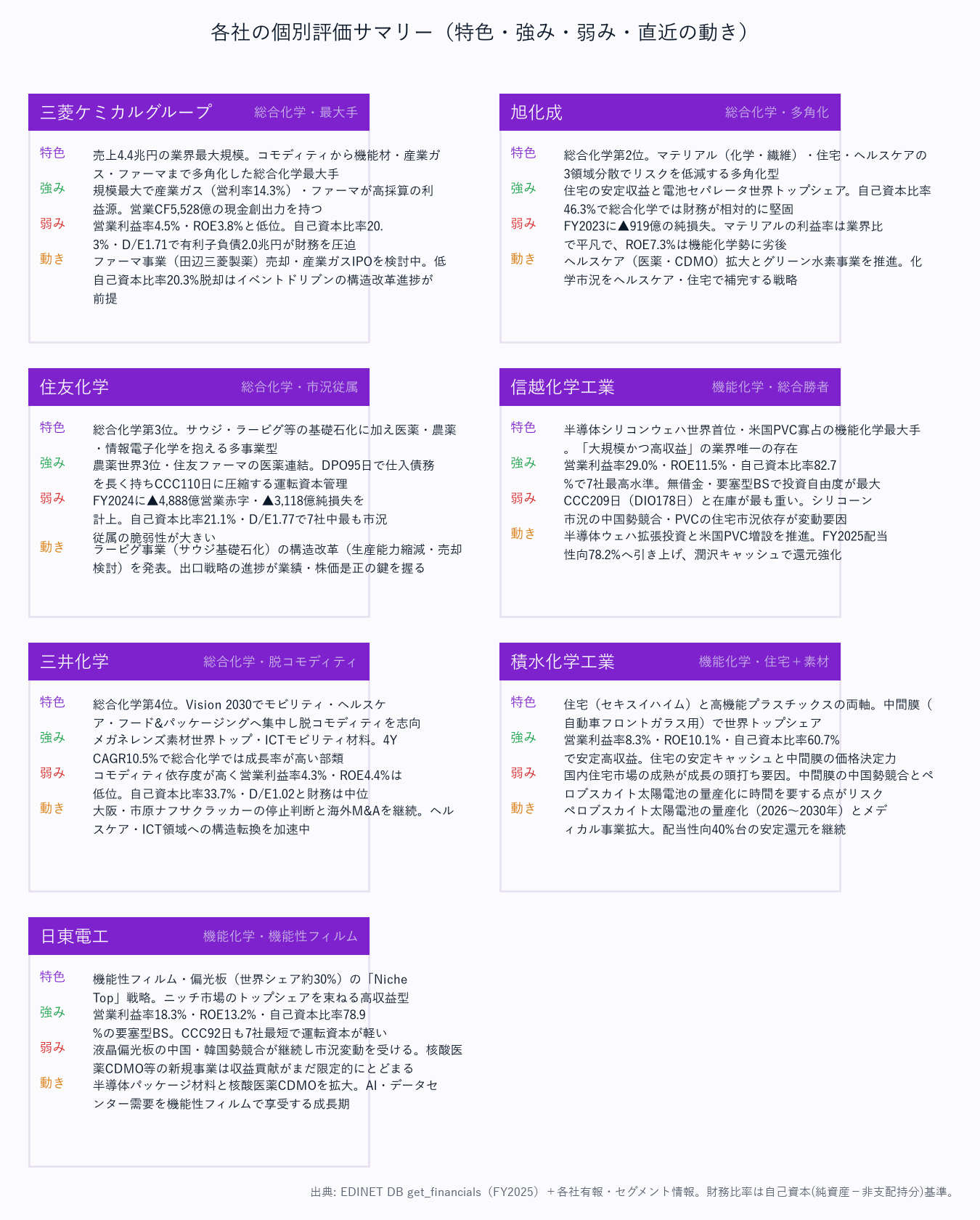

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 三菱ケミカルグループ | 旭化成 | 住友化学 | 信越化学工業 | 三井化学 | 積水化学工業 | 日東電工 |

|---|---|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★★ | ★★ | ★★★★ | ★★★★ | ★★★ | ★★★★ |

| 収益性 | ★★ | ★★★ | ★★ | ★★★★★ | ★★ | ★★★★ | ★★★★★ |

| 財務健全性 | ★ | ★★★ | ★ | ★★★★★ | ★★★ | ★★★★ | ★★★★★ |

| ビジネスモデル | ★★★ | ★★★★ | ★★ | ★★★★★ | ★★★ | ★★★★ | ★★★★ |

| サイクル耐性 | ★★ | ★★★ | ★★ | ★★★★ | ★★ | ★★★★ | ★★★★★ |

| バリュエーション | ★★★★ | ★★★★ | ★★★★ | ★★★ | ★★★★ | ★★★ | ★★ |

| 総合 | ★★ | ★★★★ | ★★ | ★★★★★ | ★★★ | ★★★★ | ★★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

総合評価の勝者は信越化学工業——営業利益率29.0%・ROE11.5%・自己資本比率82.7%はいずれも7社中最高水準で、「大規模かつ高収益」の業界唯一の存在。

半導体シリコンウェハの世界首位シェアと米国PVC(シャインテック)の寡占的価格決定力が競争優位の源泉で、コモディティ型の総合化学とは本質的に異なるビジネスモデル。

営業利益7,421億円は他6社を圧倒し、無借金・ネットキャッシュで投資自由度も最大。

機能化学型のもう一方の勝者は日東電工——営業利益率18.3%・ROE13.2%・自己資本比率78.9%の要塞型BSで、機能性フィルム・偏光板の世界シェアとニッチトップ製品ポートフォリオの分散がサイクル耐性を生む。

CCC92日も7社最短。

積水化学工業(ROE10.1%・自己資本比率60.7%)も住宅の安定キャッシュと中間膜トップシェアで安定高収益。

構造改革の課題を抱えるのが三菱ケミカルグループ・住友化学——ROE3.8-5.3%・自己資本比率20-21%の低水準で、住友化学はFY2024に▲3,118億の純損失(ラービグ減損)を計上。

低自己資本比率から脱するには、ファーマ売却・ラービグ縮退といったイベントドリブンの変化が必要。

両社のバリュエーションは割安だが、構造改革の進捗が株価是正の鍵。

三井化学(脱コモディティ進行中)・旭化成(多角化で安定)は中位評価。

注目すべき構造変化

- 汎用石化の構造不況と機能化学の構造好況の二極化: 国内ナフサクラッカー稼働率は低位で、2027-2030年に全体の約20%の停止が議論。半導体材料・機能化学の世界シェア(EUVレジスト日本5社約95%、偏光板日系約90%)は維持され、収益性が二極化する。

- ナフサスプレッド感応度: ナフサ価格の変動で総合化学(三菱ケミカルグループ・住友化学・三井化学)は年間数百〜1,000億円規模の利益インパクト。機能化学型(信越化学工業・日東電工)は原料費比率が低く感応度が小さい。住友化学のFY2024▲4,888億営業赤字が市況従属の脆弱性を象徴。

- 半導体材料の成長: 信越化学工業の半導体ウェハ、日東電工の半導体パッケージ材料がAI・データセンター需要を享受。機能化学の高収益の持続性が業界の収益力を左右する。

- 財務余力の格差が戦略を決める: 自己資本比率79-83%の信越化学工業・日東電工は機能化学の追加投資が可能、20%台の三菱ケミカルグループ・住友化学は構造改革優先。運転資本(CCC)の重さの吸収力にも差があり、今後5年でROE二極化はさらに拡大しうる。

関連レポート

- 業界基礎: 化学業界基礎ガイド

- FP&A・投資視点(補足編): 化学主要プレイヤー比較_FP&Aと投資視点

- FP&Aの勘所: FP&Aの勘所

- セグメント分析: 化学セグメント分析_1_業態区分と市場規模 / 化学セグメント分析_3_FP&A断面と投資視点

- 規制動向: 化学業界の規制元年2026

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-21

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: 三菱ケミカルグループ(E00808/4188) / 旭化成(E00877/3407) / 住友化学(E00752/4005) / 信越化学工業(E00776/4063) / 三井化学(E00840/4183) / 積水化学工業(E00820/4204) / 日東電工(E01888/6988)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-21 監査修正(B群)。自己資本比率を自己資本(純資産−非支配持分)基準で統一(旧版で IFRS 3社=純資産を分母にしていた二重定義を解消。旭化成34.0→46.3%・信越68.8→82.7%・積水52.6→60.7% 等を会社公表値=自己資本基準へ訂正)。ROEも自己資本基準へ統一(旭化成9.9→7.3%・信越13.8→11.5%・積水11.7→10.1%・日東13.1→13.2%)。§3を11指標・5か年推移へ拡張。CCC/BS明細を get_financials から実数化

charts: chemical_sales_oi_trend / chemical_ccc / chemical_bs_mix / chemical_profitability / chemical_company_all