パルプ・紙主要プレイヤー比較

このページ

目次

パルプ・紙主要プレイヤー比較

パルプ・紙(洋紙縮退×段ボール安定×特殊紙ニッチ)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 専門分野構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

パルプ・紙は業種タイプ1-B(素材・資源型・装置産業)。印刷用紙の構造的衰退と段ボール・包装の安定需要という二極構造が最大の特徴。FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 業態 | 選定理由 |

|---|---|---|---|

| 1 | 王子ホールディングス | 紙パルプ総合 | 国内最大の紙パルプ総合メーカー。洋紙・段ボール・包装で首位級。森林資源・バイオマス発電も高採算 |

| 2 | 日本製紙 | 紙パルプ総合 | 国内2位。紙・板紙+生活関連+木材建材+エネルギーの多角化中。財務課題あり |

| 3 | レンゴー | 段ボール・包装専業 | 段ボール・パッケージング専業の国内最大手。EC物流拡大の恩恵を直接享受 |

| 4 | 大王製紙 | 家庭紙・板紙 | 家庭紙(エリエールブランド)の大手。ティッシュ・紙おむつの安定需要 |

| 5 | 北越コーポレーション | パルプ・特殊紙ニッチ | パルプ・高級白板紙・特殊紙のニッチ特化中堅。業界最高水準の財務健全性 |

5社はいずれも東証プライム上場。

共通の逆風は「印刷用紙のペーパーレス化による構造縮退」。

各社の分化軸は「どの用途の紙へ重点を置くか(包装・生活用品・特殊紙・エネルギー)」。

全社JGAAP(3月決算)。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、洋紙縮退 vs 段ボール・包装・特殊紙・資源環境への転換度合い

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 洋紙依存度 vs 段ボール・包装・特殊紙・資源環境へのシフト

2. 全社財務サマリー(最新FY)

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 王子HD |

FY2025 日本製紙 |

FY2025 レンゴー |

FY2025 大王製紙 |

FY2025 北越コーポ |

|---|---|---|---|---|---|

| 売上高 | 18,493 | 11,824 | 9,933 | 6,689 | 3,057 |

| 営業利益 | 677 | 197 | 374 | 98 | 197 |

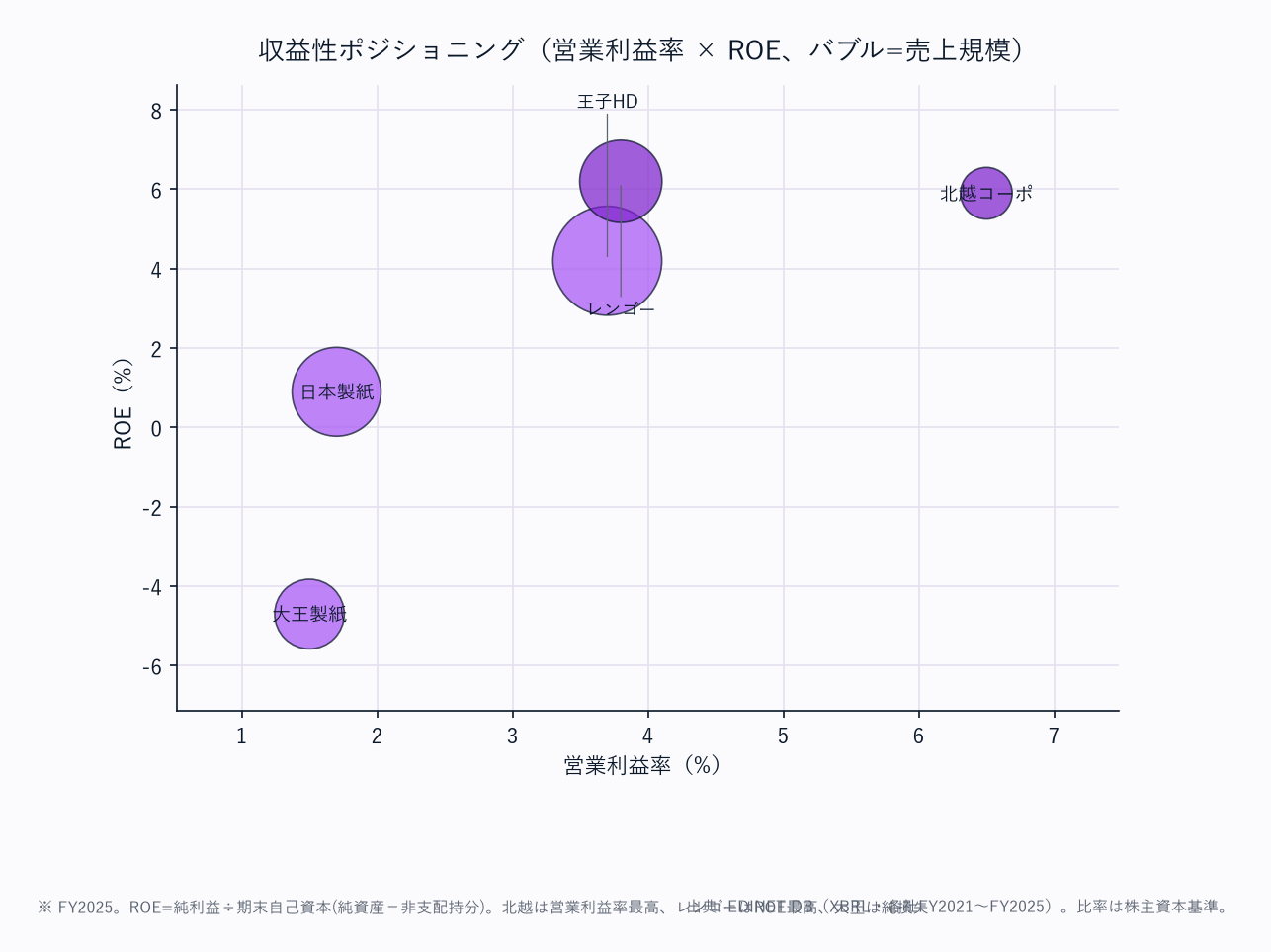

| 営業利益率 | 3.7% | 1.7% | 3.8% | 1.5% | 6.5% |

| 純利益 | 462 | 45 | 290 | ▲112 | 155 |

| ROE | 4.2% | 0.9% | 6.2% | ▲4.7% | 5.9% |

| 自己資本比率 | 41.8% | 28.3% | 37.3% | 26.7% | 63.3% |

| 営業CF | 944 | 728 | 770 | 446 | 409 |

| EV/EBITDA | 9.4x | 9.3x | 6.4x | — | 8.9x |

EV/EBITDA は FY2025期末株価基準(EDINET)。

大王製紙は当期純損失計上に伴い算出値が非提供のため「—」。

業態典型値チェック: 装置産業の営業利益率1-7%レンジ内(北越6.5%は特殊紙ニッチとして合理的)。

ROEは北越・レンゴーの6%前後が装置産業で標準水準、大王製紙の▲4.7%は当期純損失(減損・構造改革費用)による。日本製紙(自己資本比率28.3%・D/E比1.79)と大王製紙(26.7%・D/E比1.75)が財務レバレッジの重い2社で、過年度の設備投資・M&Aによる有利子負債が重い。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(period_end=2025-03-31)。

| 科目 | FY2025 王子HD |

FY2025 日本製紙 |

FY2025 レンゴー |

FY2025 大王製紙 |

FY2025 北越コーポ |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 18,493 | 11,824 | 9,933 | 6,689 | 3,057 |

| 売上原価 | 14,999 | 9,914 | 8,115 | 5,249 | 2,369 |

| 営業利益 | 677 | 197 | 374 | 98 | 197 |

| 営業利益率 | 3.7% | 1.7% | 3.8% | 1.5% | 6.5% |

| 純利益 | 462 | 45 | 290 | ▲112 | 155 |

| 【CF】 | |||||

| 営業CF | 944 | 728 | 770 | 446 | 409 |

| 減価償却費 | 892 | 666 | 560 | 448 | 131 |

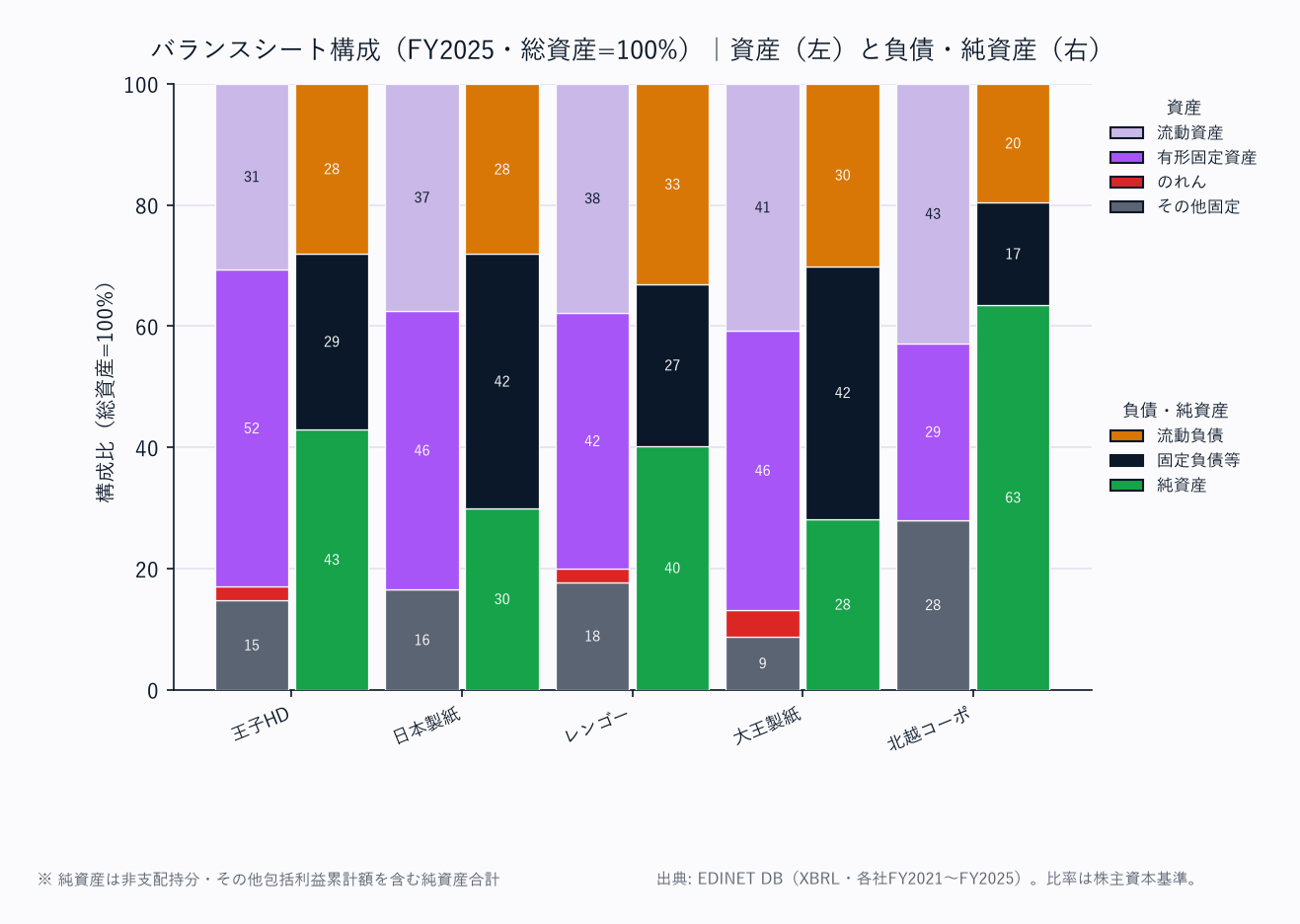

| 【資産】 | |||||

| 流動資産 | 8,065 | 6,383 | 4,695 | 3,609 | 1,795 |

| 売掛金 | 3,053 | 1,803 | 2,704 | 1,040 | 677 |

| 棚卸資産 | 3,156 | 2,301 | 1,047 | 1,128 | 694 |

| 現預金 | 655 | 1,859 | 706 | 1,129 | 251 |

| 有形固定資産 | 13,814 | 7,840 | 5,261 | 4,087 | 1,220 |

| のれん | 583 | — | 268 | 387 | — |

| 総資産 | 26,350 | 17,033 | 12,431 | 8,861 | 4,189 |

| 【負債・純資産】 | |||||

| 流動負債 | 7,388 | 4,792 | 4,115 | 2,667 | 820 |

| 買掛金 | 2,638 | 1,422 | 1,553 | 799 | 242 |

| 固定負債 | 7,634 | 7,137 | 3,314 | 3,696 | 710 |

| 総負債 | 15,022 | 11,929 | 7,429 | 6,364 | 1,530 |

| 有利子負債 | 7,964 | 8,649 | 4,485 | 4,146 | 890 |

| 純資産合計 | 11,328 | 5,104 | 5,002 | 2,497 | 2,659 |

| 非支配持分 | 310 | 284 | 363 | 130 | 7 |

| 自己資本 | 11,018 | 4,820 | 4,640 | 2,367 | 2,651 |

| 自己資本比率 | 41.8% | 28.3% | 37.3% | 26.7% | 63.3% |

| D/E比 | 0.72 | 1.79 | 0.97 | 1.75 | 0.34 |

| 【運転資本】 | |||||

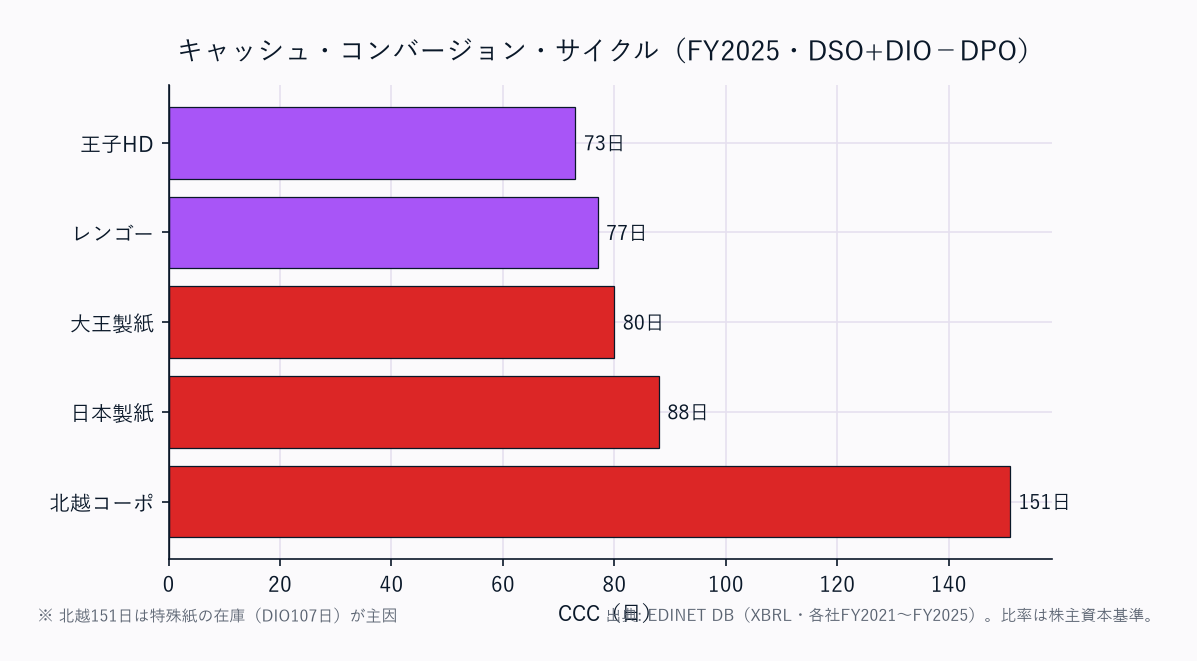

| DSO(日) | 60 | 56 | 99 | 57 | 81 |

| DIO(日) | 77 | 85 | 47 | 78 | 107 |

| DPO(日) | 64 | 52 | 70 | 56 | 37 |

| CCC(日) | 73 | 88 | 77 | 80 | 151 |

| 【収益性】 | |||||

| ROE | 4.2% | 0.9% | 6.2% | ▲4.7% | 5.9% |

| EV/EBITDA(倍) | 9.4 | 9.3 | 6.4 | — | 8.9 |

出典: EDINET DB get_financials(XBRL直接・2026-06-20取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

有利子負債はローカルEDINETスナップショット(XBRL由来)の統一定義(借入金+社債+リース債務等)。

各社 総資産=総負債+純資産合計 を検証済み。

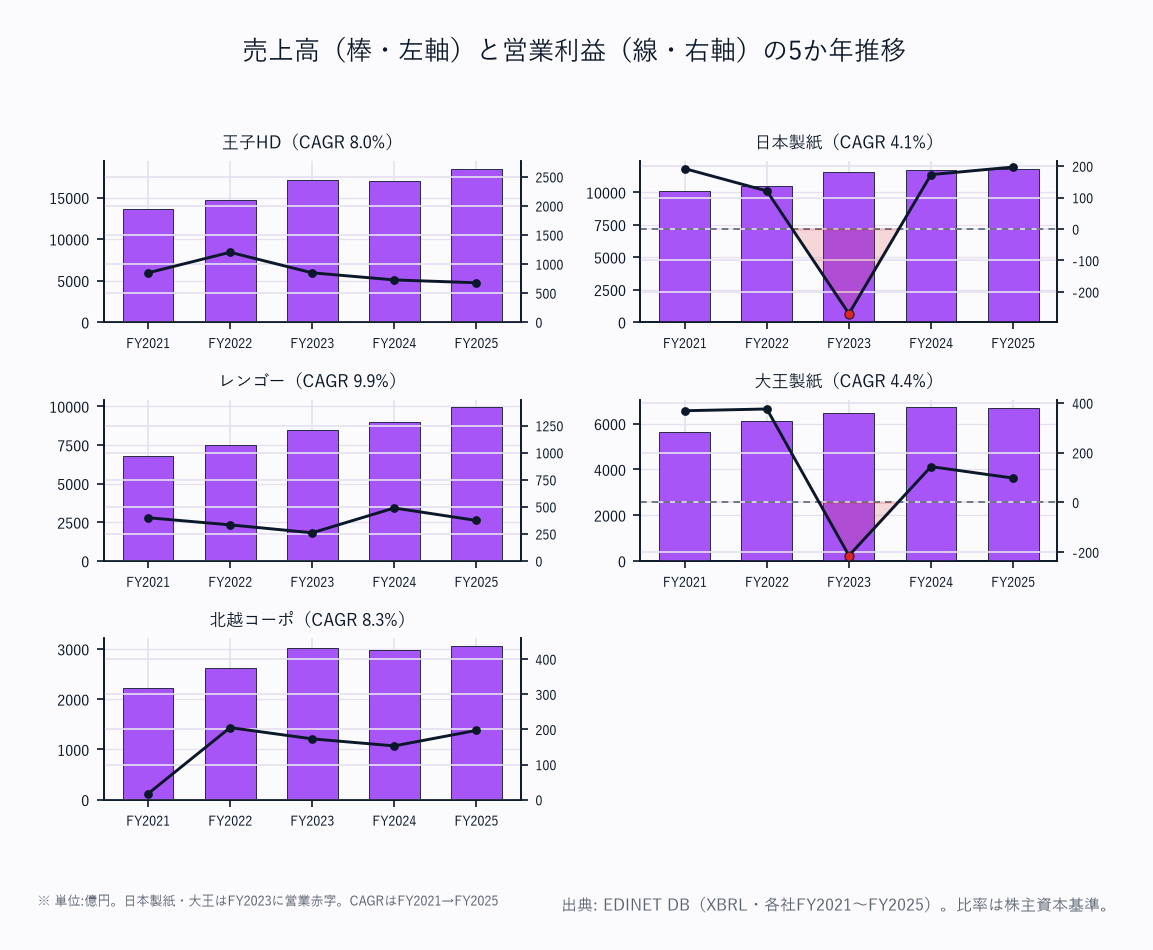

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-20取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 全社JGAAP(3月決算)。純損失期の配当性向・マイナスROEは「—」または▲表記。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| 王子HD | 13,590 | 14,702 | 17,066 | 16,963 | 18,493 | +8.0% |

| 日本製紙 | 10,073 | 10,451 | 11,526 | 11,673 | 11,824 | +4.1% |

| レンゴー | 6,807 | 7,469 | 8,461 | 9,008 | 9,933 | +9.9% |

| 大王製紙 | 5,629 | 6,123 | 6,462 | 6,717 | 6,689 | +4.4% |

| 北越コーポ | 2,225 | 2,616 | 3,012 | 2,971 | 3,057 | +8.3% |

全社が増収基調。

王子HD(+8.0%)は大型M&A・海外段ボール展開で売上を拡大、レンゴー(+9.9%)は段ボール需要とM&Aで5社最速、北越(+8.3%)も特殊紙・パルプ事業の伸長で続く。

ただし王子HD・北越の増収は売上ほどに利益が伴っていない点に注意(後述の収益性参照)。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 848 | 1,201 | 848 | 726 | 677 |

| 日本製紙 | 192 | 121 | ▲269 | 173 | 197 |

| レンゴー | 399 | 333 | 260 | 489 | 374 |

| 大王製紙 | 369 | 376 | ▲214 | 144 | 98 |

| 北越コーポ | 17 | 205 | 173 | 153 | 197 |

王子HDは増収に反し営業利益が継続減益(FY2022 1,201億をピークにFY2025 677億へ)——洋紙市況悪化と原燃料高で本業マージンが圧迫。日本製紙(FY2023 ▲269億)・大王製紙(FY2023 ▲214億)はFY2023に営業赤字を計上した点が業界の構造的苦境を象徴。

レンゴーはFY2024に489億へ回復後FY2025は374億、北越はFY2021の17億から回復し197億まで戻している。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 496 | 875 | 565 | 508 | 462 |

| 日本製紙 | 32 | 20 | ▲504 | 227 | 45 |

| レンゴー | 286 | 282 | 204 | 330 | 290 |

| 大王製紙 | 221 | 237 | ▲347 | 45 | ▲112 |

| 北越コーポ | 142 | 212 | 83 | 84 | 155 |

日本製紙はFY2023に▲504億円の巨額純損失(構造改革・減損)、大王製紙はFY2023(▲347億)に加えFY2025(▲112億)も純損失で5か年に2度の赤字。

両社の純利益のボラティリティが財務リスクの根源。

一方レンゴー・北越は5か年を通じ黒字を維持し、利益の安定性で勝る。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 6.2 | 8.2 | 5.0 | 4.3 | 3.7 |

| 日本製紙 | 1.9 | 1.2 | ▲2.3 | 1.5 | 1.7 |

| レンゴー | 5.9 | 4.5 | 3.1 | 5.4 | 3.8 |

| 大王製紙 | 6.6 | 6.1 | ▲3.3 | 2.1 | 1.5 |

| 北越コーポ | 0.8 | 7.8 | 5.7 | 5.1 | 6.5 |

北越コーポがFY2025 6.5%で業界最高水準(特殊紙・高級白板紙ニッチの価格決定力)。

王子HD・大王製紙はかつて6%台だった営業利益率が直近で3.7%・1.5%まで低下しており、装置産業の固定費構造と洋紙・汎用紙市況の悪化が利益率を蝕む構図。

日本製紙は一貫して2%以下の低採算が続く。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 6.6 | 10.3 | 6.0 | 4.8 | 4.2 |

| 日本製紙 | 0.8 | 0.5 | ▲12.8 | 4.9 | 0.9 |

| レンゴー | 9.1 | 8.2 | 5.5 | 7.8 | 6.2 |

| 大王製紙 | 9.2 | 9.2 | ▲14.8 | 1.8 | ▲4.7 |

| 北越コーポ | 7.3 | 9.8 | 3.7 | 3.3 | 5.9 |

レンゴーがROE 5.5〜9.1%で最も安定(段ボール専業・適度な財務レバレッジ)。

日本製紙(FY2023 ▲12.8%)・大王製紙(FY2023 ▲14.8%・FY2025 ▲4.7%)は赤字期に大きくマイナスへ振れ、収益のボラティリティが高い。

王子HDはFY2022の10.3%をピークに4.2%まで低下傾向。

北越は3.3〜9.8%とやや変動するが直近5.9%へ回復。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 1,271 | 1,436 | 183 | 2,029 | 944 |

| 日本製紙 | 842 | 724 | 658 | 903 | 728 |

| レンゴー | 660 | 579 | 461 | 896 | 770 |

| 大王製紙 | 642 | 714 | ▲262 | 593 | 446 |

| 北越コーポ | 238 | 202 | 17 | 223 | 409 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。大王製紙はFY2023に営業CFが▲262億とマイナスへ転落(運転資本悪化+赤字)、北越もFY2023は17億まで急減しており、FY2023が業界全体の谷だったことが分かる。

王子HD・日本製紙は赤字・低採算でも営業CFは概ねプラスを維持。

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 37.9 | 41.5 | 40.8 | 43.7 | 41.8 |

| 日本製紙 | 26.7 | 26.0 | 23.7 | 27.1 | 28.3 |

| レンゴー | 36.0 | 36.6 | 35.4 | 36.3 | 37.3 |

| 大王製紙 | 28.2 | 30.8 | 25.5 | 26.4 | 26.7 |

| 北越コーポ | 53.7 | 57.4 | 58.0 | 60.6 | 63.3 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 6,477 | 6,505 | 7,023 | 6,967 | 7,964 |

| 日本製紙 | 8,089 | 8,330 | 8,892 | 8,679 | 8,649 |

| レンゴー | 3,109 | 3,483 | 3,942 | 4,327 | 4,485 |

| 大王製紙 | 4,076 | 3,636 | 4,616 | 4,497 | 4,146 |

| 北越コーポ | 940 | 961 | 837 | 974 | 890 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 0.86 | 0.76 | 0.75 | 0.65 | 0.72 |

| 日本製紙 | 1.96 | 1.95 | 2.25 | 1.85 | 1.79 |

| レンゴー | 0.99 | 1.02 | 1.06 | 1.02 | 0.97 |

| 大王製紙 | 1.70 | 1.40 | 1.96 | 1.82 | 1.75 |

| 北越コーポ | 0.48 | 0.44 | 0.37 | 0.39 | 0.34 |

北越コーポが自己資本比率63.3%・D/E比0.34で業界ダントツの財務健全性(要塞型BS)。日本製紙(28.3%・D/E比1.79)と大王製紙(26.7%・D/E比1.75)が財務リスクの高い2社で、有利子負債が自己資本の1.7〜1.8倍に達する。

王子HDは自己資本比率41.8%・D/E比0.72で標準的、レンゴーは37.3%・D/E比0.97。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| 王子HD | 28.0 | 15.9 | 28.1 | 31.2 | 50.0 |

| 日本製紙 | 145.0 | 232.9 | — | 5.1 | 25.5 |

| レンゴー | 20.9 | 21.2 | 29.2 | 22.7 | 25.8 |

| 大王製紙 | 12.8 | 15.5 | — | 60.0 | — |

| 北越コーポ | 16.6 | 19.1 | 36.4 | 36.2 | 23.9 |

王子HDはFY2025に配当性向50.0%へ引き上げ(減益下での累進的還元)。

日本製紙は低採算期に配当性向が乱高下(FY2021-22は100%超、赤字のFY2023は「—」)。

大王製紙も赤字期(FY2023・FY2025)は配当性向算出不能。

レンゴー・北越は20〜36%の安定圏で還元の予見性が高い。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| 王子HD | FY2025 | 49.3 | 1,175.9 |

| 日本製紙 | FY2025 | 39.2 | 4,159.9 |

| レンゴー | FY2025 | 116.1 | 1,859.1 |

| 大王製紙 | FY2025 | ▲66.8 | 1,412.2 |

| 北越コーポ | FY2025 | 92.0 | 1,570.9 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

大王製紙のEPSは当期純損失によりマイナス。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| 王子HD | 生活産業資材(段ボール・包装)/ 資源環境ビジネス(森林・エネルギー)/ 印刷情報メディア / 機能材 | 段ボールが最大だが低採算。資源環境(森林・バイオマス発電)が高採算の成長軸 | 「紙以外」の利益貢献が拡大 |

| 日本製紙 | 紙・板紙事業 / 生活関連事業 / 木材・建材・土木 / エネルギー | 主力の紙板紙・生活関連がともに採算難。利益は木材・エネルギーが下支え | 本業の構造的苦境が最も鮮明 |

| レンゴー | 板紙・紙加工(段ボール)/ 海外 / 軟包装 / 重包装 | 段ボール・パッケージング専業。印刷用紙を持たず構造縮退の影響ゼロ。EC物流拡大の恩恵を直接享受 | ROE安定で5社最高効率 |

| 大王製紙 | 紙・板紙 / ホーム&パーソナルケア(エリエール) | エリエール(ティッシュ・紙おむつ)が売上の柱だが採算難。二本柱がともに苦戦 | 構造改革・減損が利益を圧迫 |

| 北越コーポ | 紙パルプ事業 / パッケージング・紙加工 | パルプ・高級白板紙・特殊紙に集中。汎用印刷用紙でなく特殊紙ニッチの価格決定力が利益率の源泉 | 高い財務健全性と棚卸の重さが特徴 |

5社の分化が明確。

段ボール専業(レンゴー)・フルライン転換(王子HD)・多角化中(日本製紙)・生活用品依存(大王製紙)・特殊紙ニッチ(北越コーポ)。

「紙そのものは稼げなくなり、紙以外が利益を生む」逆転が構造トレンド。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | 王子HD | 日本製紙 | レンゴー | 大王製紙 | 北越コーポ |

|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★ | ★★★★ | ★★ | ★★★ |

| 収益性 | ★★★ | ★★ | ★★★★ | ★★ | ★★★★★ |

| 財務健全性 | ★★★ | ★★ | ★★★ | ★★ | ★★★★★ |

| ビジネスモデル | ★★★★ | ★★★ | ★★★★★ | ★★★ | ★★★★ |

| サイクル耐性 | ★★★ | ★★ | ★★★★ | ★★ | ★★★ |

| バリュエーション | ★★★ | ★★★★ | ★★★★★ | ★★★ | ★★★★ |

| 総合 | ★★★ | ★★ | ★★★★★ | ★★ | ★★★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

総合勝者はレンゴー——段ボール専業でEC物流拡大の安定恩恵を享受し、構造縮退リスクがほぼゼロ。

ROE 5.5〜9.1%・営業CF安定・5か年無赤字という利益の安定性が際立つ。

バリュエーション(PER一桁の割安)・ビジネスモデル・サイクル耐性・収益性の安定で最高評価。

財務健全性・収益性の単年勝者は北越コーポ——FY2025営業利益率6.5%・自己資本比率63.3%・D/E比0.34は業界ダントツで、特殊紙ニッチの価格決定力が支える。

ただしFY2021の営業利益率0.8%のように特殊紙市況に業績が振れる点と規模の小ささは弱点。

CCC151日(業界最長)の運転資本の重さも特殊紙在庫を反映。

日本製紙・大王製紙は財務リスク(D/E比1.79/1.75)と本業採算の低さ、そして5か年に赤字期を抱える純利益のボラティリティから総合評価が低い。

両社ともFY2023に大幅赤字を計上し、大王はFY2025も純損失と回復が遅れている。

日本製紙の低PBRは回復トレードとしての一定の魅力があるが、構造改革の進捗が前提となる。

王子HDは規模最大だが過渡期——M&A・海外展開で増収を続ける一方、営業利益率3.7%・ROE4.2%へ低下。

自己資本比率41.8%は標準的だが、「紙以外」(資源環境)への構造転換の成否が今後の評価を左右する。

注目すべき構造変化

- 洋紙の構造的衰退は不可逆: デジタル化による印刷用紙需要減少は5年超の長期トレンド。王子HD・日本製紙の洋紙セグメントが恒常的圧迫要因。FY2023は各社が一斉に赤字・減益となった業界の谷

- 段ボールの安定成長: EC普及・物流合理化で段ボール需要は底堅い。レンゴー・王子HD・日本製紙が恩恵(利益率は各社差大)

- 「紙以外」が高採算: 王子HDの資源環境・日本製紙の木材建材・レンゴーのEC物流連動——利益源は紙以外へ移行しつつある

- 財務レバレッジの二極化: 北越(D/E0.34)の要塞型BSと、日本製紙(1.79)・大王(1.75)の高レバレッジが対照的。市況悪化局面での耐性に大差

関連レポート

- 業界基礎: パルプ・紙業界基礎ガイド

- FP&A・投資視点(補足編): パルプ・紙主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: パルプ・紙セグメント分析_1_業態区分と市場規模 / パルプ・紙セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / 感応度・シナリオ分析 / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-20

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: 王子HD(E00642/3861) / 日本製紙(E11873/3863) / レンゴー(E00659/3941) / 大王製紙(E00660/3880) / 北越コーポ(E00645/3865)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-20 監査修正。A5(王子HD 自己資本比率 §2サマリー43.0%→自己資本基準41.8%へ訂正・二重定義解消)。§2サマリーと折りたたみマトリクスを単一キャッシュから生成し同値化。§3を11指標・5か年推移へ拡張。CCC/BS明細を get_financials から実数化

charts: paper_sales_oi_trend / paper_ccc / paper_bs_mix / paper_profitability / paper_company_all