鉱業主要プレイヤー比較

このページ

目次

- 1. 比較の枠組み

- 比較対象とその選定理由

- 評価軸

- 2. 全社財務サマリー(最新FY)

- 3. 財務比較(5か年推移)

- 売上高推移(億円)

- 営業利益推移(億円)

- 純利益推移(億円)

- 営業利益率推移(%)

- ROE推移(%)

- 営業キャッシュフロー推移(億円)

- 売上債権・在庫・CCC(最新期)

- 自己資本比率推移(%)

- 有利子負債推移(億円)

- D/Eレシオ推移(倍)

- 配当性向推移(%)

- 1株当たり指標(最新期FY2025・EPS / BPS)

- 4. セグメント別収益構成(最新期)

- 5. 各社個別評価

- 6. 比較サマリー — どこが勝っているか

- 評価マトリクス

- 勝者と理由

- 注目すべき構造変化

- 関連レポート

鉱業主要プレイヤー比較

鉱業(石油ガスE&P×非鉄製錬×石炭)の上場5社を横断比較します。結論は §6「どこが勝っているか」(6軸ヒートマップ)にあります。

- §1–2 枠組み・全社サマリー — 比較軸と最新期(FY2025)の主要指標(詳細な財務マトリクスは折りたたみ)

- §3 財務比較 — 成長性・収益性・キャッシュ・健全性・株主還元を5か年推移+グラフで

- §4–5 セグメント・各社個別評価 — 資源種別構成と各社の個別評価(集約図に集約)

- §6 総合評価 — 6軸ヒートマップで「どこが勝っているか」を結論づけ

鉱業は業種タイプ1-B(素材・資源型)。資源価格感応度・生産量・為替が収益を支配し、EV/EBITDA・PBR・埋蔵量倍率が適切な評価指標。FP&A 7項目読み替えと投資視点は補足編§7。

1. 比較の枠組み

比較対象とその選定理由

| # | 企業名 | 証券コード | 選定理由 |

|---|---|---|---|

| 1 | INPEX | 1605 | 国内最大の石油・天然ガス開発会社(E&P)。イクシスプロジェクトが収益の柱。投資回収済み権益の独占収益で営業利益率56.5% |

| 2 | JX金属 | 5016 | 非鉄金属資源開発(銅・金)から製錬・電子材料まで垂直統合。2025年3月上場で銅・半導体材料需要拡大の受益株 |

| 3 | 日鉄鉱業 | 1515 | 石灰石・金属資源の総合鉱業+鋼材流通。日本製鉄グループの安定基盤で自己資本比率58.9% |

| 4 | 三井松島ホールディングス | 1518 | 石炭鉱業から産業財・消費財(事業投資型)へ転換中のHD。ROE13.2%・PER一桁の割安感 |

| 5 | 住石ホールディングス | 1514 | 国内石炭鉱業の老舗。自己資本比率96.5%の要塞型BS・実質無借金 |

5社は「単一の鉱業」ではなく、資源種別(石油ガス/非鉄金属/石炭)と事業モデル(E&P専業/製錬・垂直統合/事業投資)が全く異なる集合。

共通項は「TOPIX-17 鉱業」に分類される日本上場企業であること。全社3月決算(FY2025=period_end 2025-03-31)。 JX金属は2025年3月上場のため一部の時系列が短い。

評価軸

本レポートでは以下の観点で各社を評価する:

- 成長性: 売上CAGR、資源価格感応度

- 収益性: 営業利益率、ROE

- 効率性: 運転資本(DSO/DIO/DPO/CCC)

- 財務健全性: 自己資本比率、有利子負債(D/E比)

- ビジネスモデル: 資源種別(石油ガス/非鉄金属/石炭)・垂直統合度・事業転換の進捗

- 業界固有指標: 資源価格連動度、EV/EBITDA

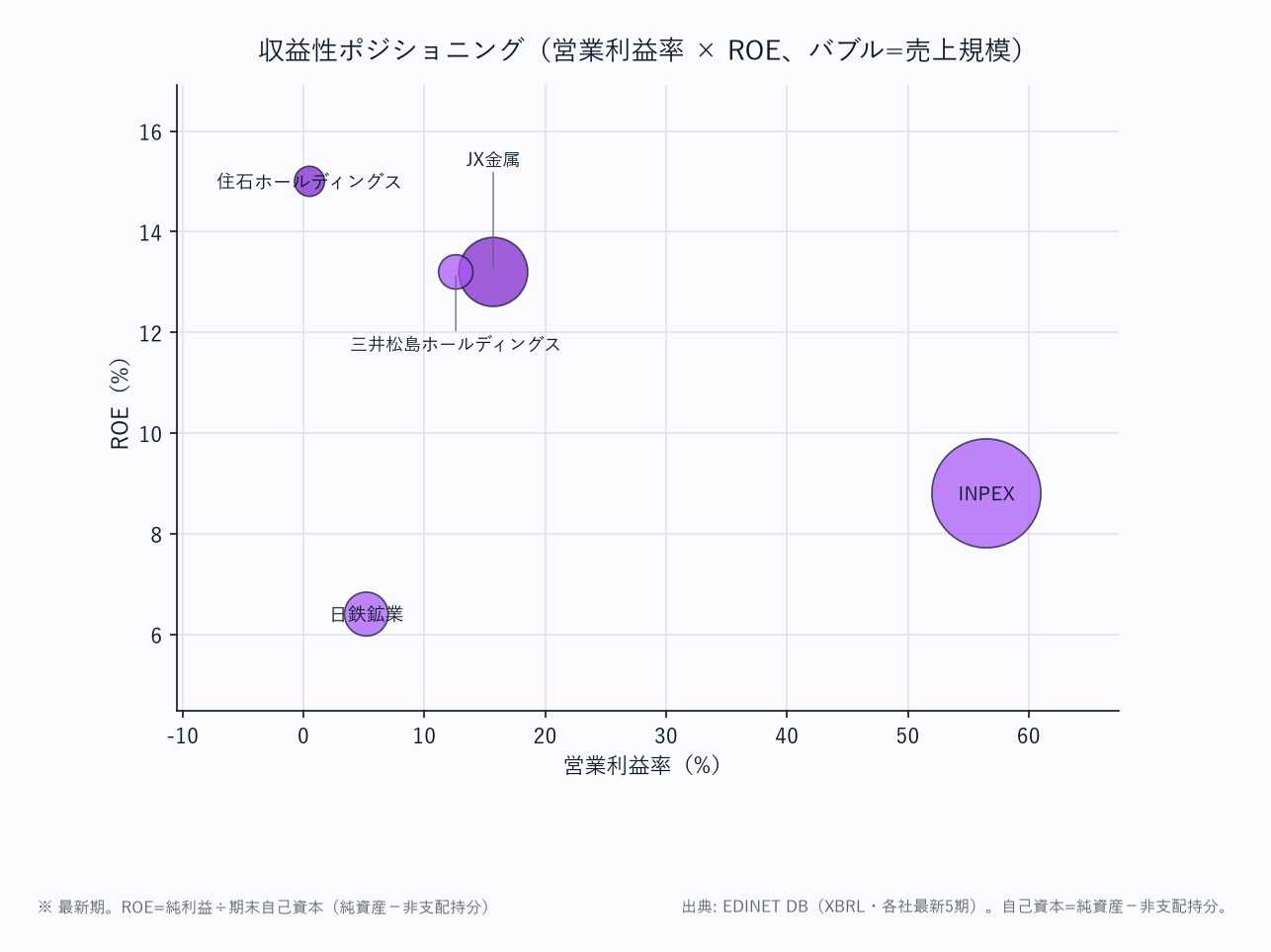

2. 全社財務サマリー(最新FY)

本比較は資源価格連動でボラタイルな点に注意。 INPEX(石油ガスE&P)とJX金属(非鉄製錬)・石炭系(三井松島/住石)は資源種別も事業モデルも異なる異業種混成であり、横断比較は絶対水準の優劣判定ではなく傾向把握用と位置づける。

利益率・運転資本・BS構成の意味は業態ごとに読み替えること(後述の各業態洞察)。

データ基準日: 財務 = 各社 FY2025(period_end=2025-03-31)/ 株価 = 2026-05-17 単位: 金額は億円、比率は %、EV/EBITDA は倍。

自己資本比率・ROE・D/E の分母は**自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)**で統一。

会社公表の自己資本比率と一致する。

| 指標 | FY2025 INPEX |

FY2025 JX金属 |

FY2025 日鉄鉱業 |

FY2025 三井松島ホールディングス |

FY2025 住石ホールディングス |

|---|---|---|---|---|---|

| 売上高 | 20,114 | 7,149 | 1,968 | 606 | 103 |

| 営業利益 | 11,354 | 1,125 | 103 | 76 | 0 |

| 営業利益率 | 56.5% | 15.7% | 5.2% | 12.6% | 0.5% |

| 純利益 | 3,938 | 683 | 90 | 86 | 42 |

| ROE | 8.8% | 13.2% | 6.4% | 13.2% | 15.0% |

| 自己資本比率 | 57.8% | 40.4% | 58.9% | 55.5% | 96.5% |

| 営業CF | 6,939 | 2,154 | 177 | 46 | 0 |

| EV/EBITDA | 3.4x | 7.0x | 5.2x | 11.0x | 192.8x |

業態典型値チェック: 資源・E&P企業の営業利益率は権益純度・市況で大きく変動する。INPEXの56.5%は投資回収済みLNG権益(イクシス)の独占収益が源泉で装置産業最高水準、JX金属の15.7%は非鉄製錬+電子材料の好調、石炭系(三井松島12.6%・住石0.5%)は石炭市況の谷を反映。

ROEは資源企業として8〜15%が標準レンジで全社が概ね収まる。住石ホールディングス(自己資本比率96.5%・D/E0.00)と日鉄鉱業(58.9%・D/E0.17)が財務無借金型、JX金属(40.4%・D/E0.58)が成長投資で相対的にレバレッジが高い2社。

EV/EBITDA 192.8倍(住石)は営業利益ほぼゼロ=EBITDA極小による分母効果で、割高ではなく市況の谷の影響。

📊 最新期 財務マトリクス(科目 × 全5社/クリックで展開)

単位: 金額は億円(円÷1億・四捨五入)。

DSO/DIO/DPO/CCC は日数、利益率・自己資本比率・ROE は %、EV/EBITDA は倍。

FYは全社 FY2025(period_end=2025-03-31)。

| 科目 | FY2025 INPEX |

FY2025 JX金属 |

FY2025 日鉄鉱業 |

FY2025 三井松島ホールディングス |

FY2025 住石ホールディングス |

|---|---|---|---|---|---|

| 【PL】 | |||||

| 売上高 | 20,114 | 7,149 | 1,968 | 606 | 103 |

| 売上原価 | 8,645 | 5,580 | 1,625 | 382 | 90 |

| 営業利益 | 11,354 | 1,125 | 103 | 76 | 0 |

| 営業利益率 | 56.5% | 15.7% | 5.2% | 12.6% | 0.5% |

| 純利益 | 3,938 | 683 | 90 | 86 | 42 |

| 【CF】 | |||||

| 営業CF | 6,939 | 2,154 | 177 | 46 | 0 |

| 減価償却費 | 3,514 | 440 | 84 | 14 | 1 |

| 【資産】 | |||||

| 流動資産 | 11,091 | 4,942 | 1,020 | 712 | 212 |

| 売掛金 | 2,631 | 1,383 | 354 | 111 | 18 |

| 棚卸資産 | 684 | 2,732 | 206 | 116 | 33 |

| 現預金 | 1,684 | 583 | 378 | 90 | 154 |

| 有形固定資産 | 256 | 3,718 | 843 | 152 | 49 |

| のれん | 466 | 82 | — | 171 | — |

| 総資産 | 77,352 | 12,830 | 2,402 | 1,176 | 290 |

| 【負債・純資産】 | |||||

| 流動負債 | 8,397 | 2,779 | 556 | 438 | 4 |

| 買掛金 | 2,177 | 928 | 163 | 71 | 1 |

| 固定負債 | 18,726 | 2,933 | 326 | 83 | 6 |

| 総負債 | 29,880 | 6,677 | 882 | 521 | 10 |

| 有利子負債 | 12,447 | 3,013 | 244 | 332 | 1 |

| 純資産合計 | 47,472 | 6,153 | 1,520 | 655 | 280 |

| 非支配持分 | 2,757 | 965 | 105 | 1 | — |

| 自己資本 | 44,714 | 5,188 | 1,415 | 653 | 280 |

| 自己資本比率 | 57.8% | 40.4% | 58.9% | 55.5% | 96.5% |

| D/E比 | 0.28 | 0.58 | 0.17 | 0.51 | 0.00 |

| 【運転資本】 | |||||

| DSO(日) | 48 | 71 | 66 | 67 | 65 |

| DIO(日) | 29 | 179 | 46 | 110 | 133 |

| DPO(日) | 92 | 61 | 37 | 68 | 5 |

| CCC(日) | ▲15 | 189 | 75 | 109 | 193 |

| 【収益性】 | |||||

| ROE | 8.8% | 13.2% | 6.4% | 13.2% | 15.0% |

| EV/EBITDA(倍) | 3.4 | 7.0 | 5.2 | 11.0 | 192.8 |

出典: EDINET DB get_financials(XBRL直接・2026-06-20取得)。

金額は円→億円換算(円÷1億・四捨五入)。自己資本=純資産−非支配持分(親会社株主帰属持分)。

自己資本比率=自己資本÷総資産、ROE=純利益÷期末自己資本、D/E=有利子負債÷自己資本。

DSO=売掛金÷売上高×365、DIO=棚卸資産÷売上原価×365、DPO=買掛金÷売上原価×365、CCC=DSO+DIO−DPO。

有利子負債はローカルEDINETスナップショット(XBRL由来)の統一定義(借入金+社債+リース債務等)。

各社 総資産=総負債+純資産合計 を検証済み。

INPEX・住石の「のれん」欄の「—」は計上なし/非開示を尊重(推測値は作成しない)。

3. 財務比較(5か年推移)

計算規約・出典(クリックで展開)

- 5か年推移・最新期マトリクスとも出典は EDINET DB

get_financials(XBRL直接・2026-06-20取得・各社有報 FY2021〜FY2025)。金額は円→億円換算(円÷1億)。すべて生データからの導出で推測値は含まない。 - 自己資本比率 = 自己資本(純資産−非支配持分)÷ 総資産。ROE = 純利益 ÷ 期末自己資本。D/E = 有利子負債 ÷ 自己資本。配当性向 = 配当総額 ÷ 純利益。

- DSO = 売掛金 ÷ 売上高 × 365、DIO = 棚卸資産 ÷ 売上原価 × 365、DPO = 買掛金 ÷ 売上原価 × 365、CCC = DSO + DIO − DPO。

- 全社JGAAP(3月決算)。営業利益・営業CF等が一部の年で「—」の社(JX金属の上場前期等)はIFRS/非開示を尊重しそのまま「—」と表記(捏造しない)。純損失期の配当性向・マイナスROEは「—」または▲表記。各社 総資産 = 総負債 + 純資産 を検証済み。

5か年推移は 行 = 企業 / 列 = 年 で表示(前年比の把握が容易)。

最新期の全科目(PL・CF・BS・運転資本・収益性)を縦に並べた詳細マトリクスは、§2 直下のトグル「最新期 財務マトリクス」を参照。

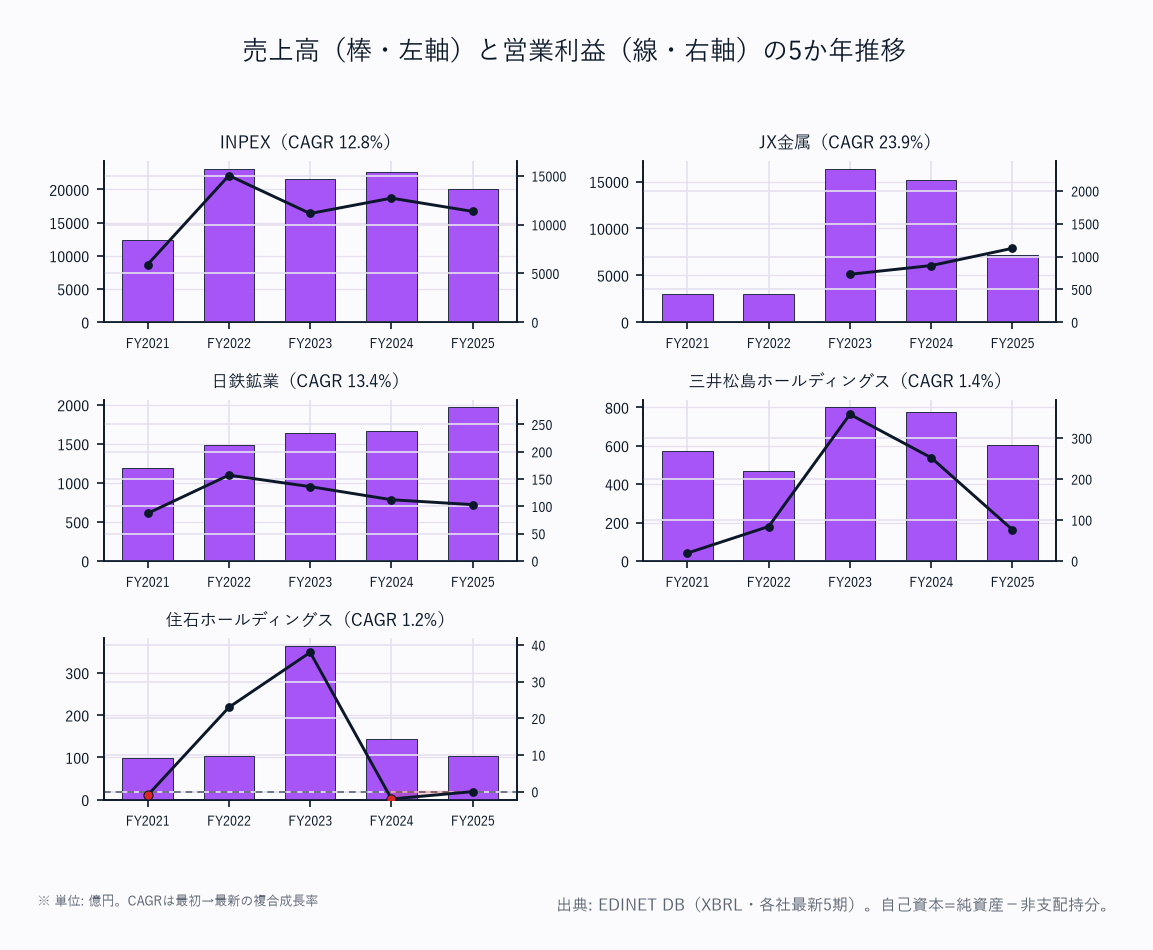

売上高推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 | 4Y CAGR |

|---|---|---|---|---|---|---|

| INPEX | 12,444 | 23,161 | 21,645 | 22,658 | 20,114 | +12.8% |

| JX金属 | 3,031 | 3,025 | 16,385 | 15,123 | 7,149 | +23.9% |

| 日鉄鉱業 | 1,192 | 1,491 | 1,640 | 1,669 | 1,968 | +13.4% |

| 三井松島ホールディングス | 574 | 466 | 800 | 775 | 606 | +1.4% |

| 住石ホールディングス | 98 | 103 | 363 | 144 | 103 | +1.2% |

INPEXはFY2022の資源高でピーク(2.3兆円)後、市況反落でFY2025は2.0兆円へ——売上はそのまま原油・LNG価格に連動する。

JX金属の売上は上場時の連結範囲・市況で大きく振れ(FY2023に1.6兆円へ急増後FY2025は7,149億)、CAGR+23.9%は連続性に乏しい点に注意。

日鉄鉱業は鋼材流通+石灰石で安定増収(+13.4%)。

石炭系(三井松島+1.4%・住石+1.2%)は石炭市況のスパイク(FY2023)を挟みつつ横ばい。資源企業の売上CAGRは市況スパイクの起点次第で大きく変わるため、傾向把握用に読むこと。

営業利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 5,907 | 15,037 | 11,142 | 12,718 | 11,354 |

| JX金属 | — | — | 729 | 862 | 1,125 |

| 日鉄鉱業 | 87 | 157 | 136 | 112 | 103 |

| 三井松島ホールディングス | 19 | 84 | 358 | 252 | 76 |

| 住石ホールディングス | ▲1 | 23 | 38 | ▲2 | 0 |

INPEXの営業利益はFY2022の1.5兆円をピークに市況連動で増減(FY2025 1.1兆円)、JX金属はFY2023以降のみ開示(上場前期は「—」を尊重)で銅・電子材料の好調により729→1,125億へ右肩上がり。石炭系のボラティリティが顕著——三井松島はFY2023の石炭高で358億→FY2025は76億へ急落、住石はFY2024▲2億・FY2025 0億と事実上ゼロ採算。

探鉱開発(INPEX)/製錬(JX金属)/石炭(三井松島・住石)で利益の振れ方の質が全く異なる。

純利益推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 2,230 | 4,985 | 3,217 | 4,273 | 3,938 |

| JX金属 | 364 | 569 | 369 | 1,026 | 683 |

| 日鉄鉱業 | 37 | 93 | 98 | 66 | 90 |

| 三井松島ホールディングス | ▲30 | 54 | 230 | 151 | 86 |

| 住石ホールディングス | — | 23 | 37 | 75 | 42 |

INPEXは5か年通じ黒字を維持し純利益も市況連動(FY2022 4,985億→FY2025 3,938億)。

JX金属はFY2024に持分・特益で1,026億へ膨らんだ後FY2025は683億へ正常化。三井松島はFY2021に▲30億の純損失(石炭事業転換期)を経て黒字化、住石もFY2021は開示なし(「—」を尊重)からFY2024の75億まで石炭高で増益後FY2025は42億へ。

資源企業の純利益は市況の山谷を素直に反映する。

営業利益率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 47.5 | 64.9 | 51.5 | 56.1 | 56.5 |

| JX金属 | — | — | 4.5 | 5.7 | 15.7 |

| 日鉄鉱業 | 7.3 | 10.5 | 8.3 | 6.7 | 5.2 |

| 三井松島ホールディングス | 3.4 | 18.1 | 44.7 | 32.5 | 12.6 |

| 住石ホールディングス | ▲0.6 | 22.8 | 10.6 | ▲1.1 | 0.5 |

INPEXは一貫して47〜65%の超高採算——E&Pは投資回収済み権益の限界費用が低く、市況上昇分がほぼそのまま利益率に乗る装置産業の極北。

JX金属は製錬の薄利(FY2023 4.5%)から電子材料寄与でFY2025 15.7%へ改善。

三井松島は石炭高のFY2023に44.7%へ跳ね、市況反落で12.6%へ戻る典型的な資源スパイク。石炭系の利益率は市況連動でゼロ近傍まで沈む点(住石FY2025 0.5%)が資源在庫・市況リスクの本質。

ROE推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 7.9 | 14.1 | 8.2 | 9.5 | 8.8 |

| JX金属 | 10.1 | 15.0 | 7.5 | 19.2 | 13.2 |

| 日鉄鉱業 | 3.4 | 7.7 | 7.4 | 4.7 | 6.4 |

| 三井松島ホールディングス | ▲10.0 | 15.2 | 41.2 | 23.8 | 13.2 |

| 住石ホールディングス | — | 13.1 | 18.0 | 27.9 | 15.0 |

INPEXは厚い自己資本(純資産4.7兆円)ゆえ高採算でもROEは8〜14%に収まる(規模のジレンマ)。三井松島はFY2023に41.2%まで急騰——石炭高×事業投資の収益が薄い自己資本に乗った結果で、市況反落とともに13.2%へ正常化。

住石もFY2024 27.9%の石炭高ピークからFY2025 15.0%へ。資源企業のROEは市況のレバレッジが効くため、高ROE単年を恒常的収益力と読み違えないこと。 日鉄鉱業の3〜8%は鋼材流通の薄利を反映した安定低位。

営業キャッシュフロー推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 4,455 | 7,823 | 7,881 | 6,547 | 6,939 |

| JX金属 | — | — | 363 | 384 | 2,154 |

| 日鉄鉱業 | 94 | 85 | 158 | 90 | 177 |

| 三井松島ホールディングス | 68 | 89 | 262 | 213 | 46 |

| 住石ホールディングス | 15 | ▲30 | 1 | 188 | 0 |

CFは純利益より会計操作の影響を受けにくく、稼ぐ力の実態を映す。INPEXは毎期4,000〜7,900億の潤沢な営業CFで探鉱投資と還元を両立。

JX金属はFY2025に2,154億へ急増(運転資本=在庫の取り崩しと利益)。石炭系は市況連動で営業CFが乱高下——三井松島はFY2023 262億→FY2025 46億、住石はFY2022▲30億・FY2025 0億と市況の谷で資金創出が止まる。

資源在庫の評価と回収サイクルが営業CFのブレ幅を決める。

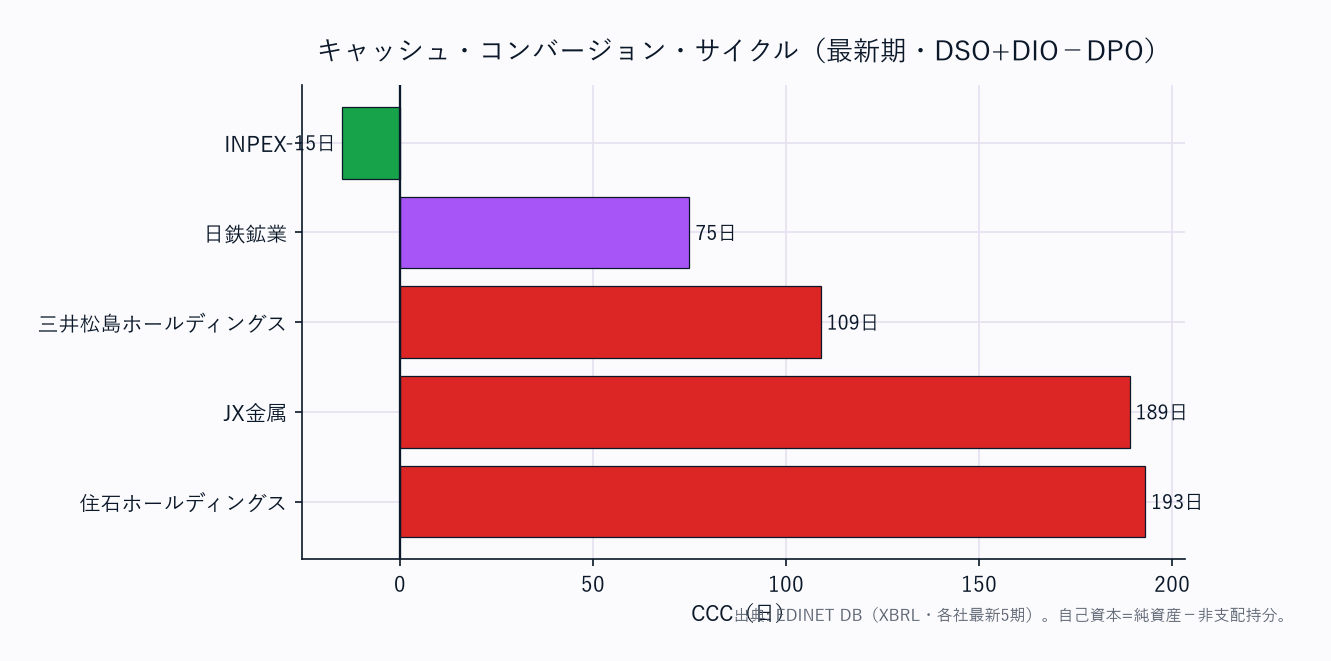

売上債権・在庫・CCC(最新期)

| 社名 | DSO(日) | DIO(日) | DPO(日) | CCC(日) |

|---|---|---|---|---|

| INPEX | 48 | 29 | 92 | ▲15 |

| JX金属 | 71 | 179 | 61 | 189 |

| 日鉄鉱業 | 66 | 46 | 37 | 75 |

| 三井松島ホールディングス | 67 | 110 | 68 | 109 |

| 住石ホールディングス | 65 | 133 | 5 | 193 |

INPEXのCCCマイナス(▲15日)はE&P業態の特徴——原油・LNGは生産即出荷で在庫日数が29日と極端に短く(採掘した資源は地中・タンクに長く滞留しない)、買掛・前受の支払猶予(DPO 92日)が在庫+売掛を上回るため運転資本がネットで資金源泉になる。対照的にJX金属のCCC 189日・住石193日は在庫の重さ(DIO 179日・133日)が支配的——非鉄製錬は原料鉱石〜半製品〜製品の長い製錬リードタイムを抱え、石炭系は市況で在庫が滞留する。

在庫評価方法(平均法)が市況下落時に評価損リスクを生む点も資源在庫共通の構造。

運転資本は業態(探鉱開発/製錬/石炭)で意味が真逆になるため、CCCの大小は健全性の優劣ではなく業態理解で読む。

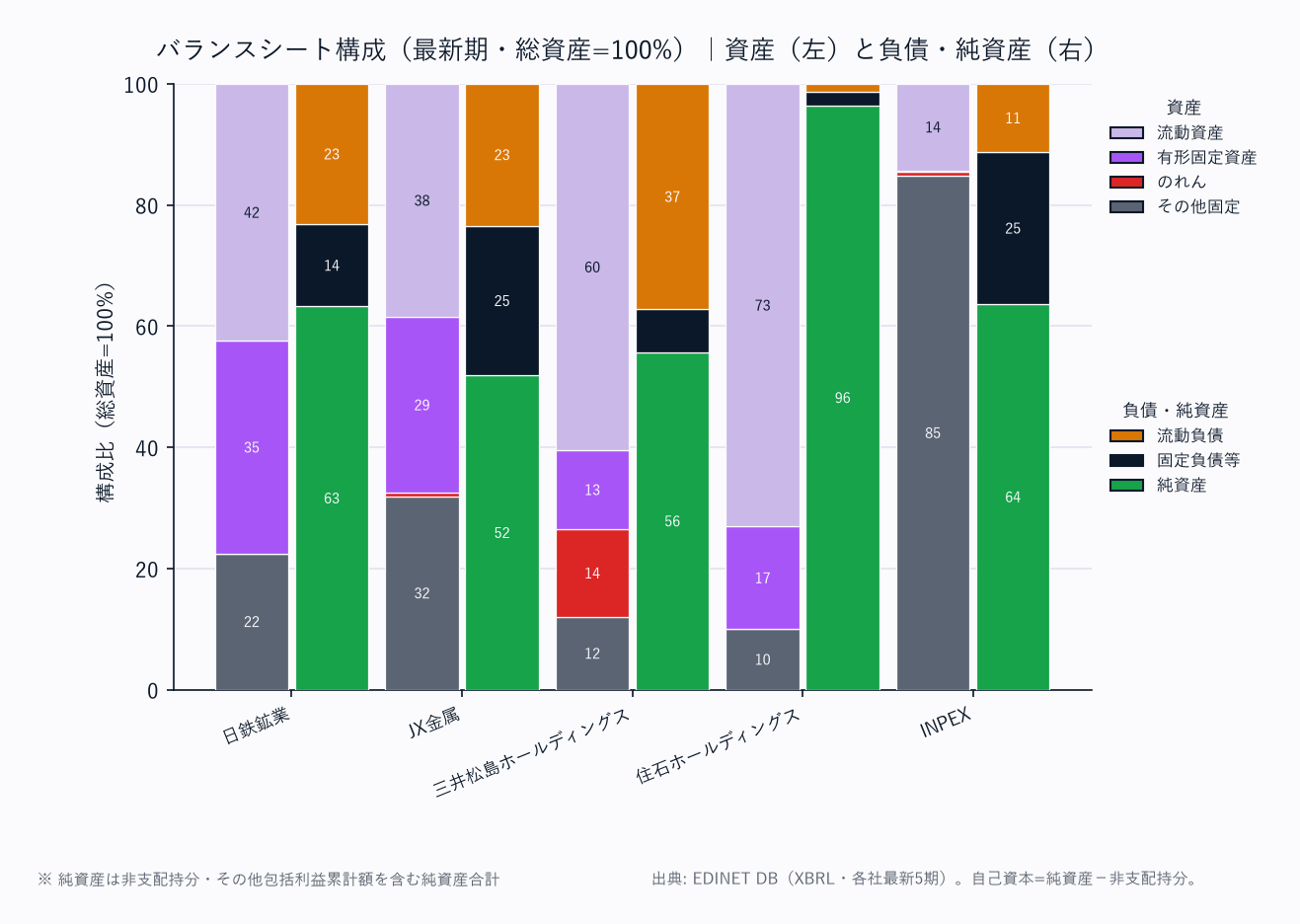

自己資本比率推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 53.4 | 55.0 | 58.2 | 61.0 | 57.8 |

| JX金属 | 51.0 | 48.2 | 26.9 | 40.3 | 40.4 |

| 日鉄鉱業 | 58.9 | 60.7 | 63.5 | 61.3 | 58.9 |

| 三井松島ホールディングス | 42.8 | 52.2 | 58.7 | 63.6 | 55.5 |

| 住石ホールディングス | 88.6 | 80.4 | 77.9 | 86.7 | 96.5 |

有利子負債推移(億円)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 11,802 | 12,702 | 10,570 | 10,639 | 12,447 |

| JX金属 | — | — | — | 3,682 | 3,013 |

| 日鉄鉱業 | 232 | 230 | 229 | 222 | 244 |

| 三井松島ホールディングス | 236 | 127 | 134 | 87 | 332 |

| 住石ホールディングス | 3 | 18 | 30 | 1 | 1 |

D/Eレシオ推移(倍)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 0.42 | 0.36 | 0.27 | 0.24 | 0.28 |

| JX金属 | — | — | — | 0.69 | 0.58 |

| 日鉄鉱業 | 0.21 | 0.19 | 0.17 | 0.16 | 0.17 |

| 三井松島ホールディングス | 0.78 | 0.36 | 0.24 | 0.14 | 0.51 |

| 住石ホールディングス | 0.02 | 0.10 | 0.15 | 0.01 | 0.00 |

住石ホールディングスが自己資本比率96.5%・D/E比0.00で業界ダントツの要塞型BS——有利子負債ほぼゼロ・現預金154億のネットキャッシュで、石炭事業が縮小しても財務的な時間を長く買える。

日鉄鉱業58.9%・INPEX57.8%・三井松島55.5%も高水準で財務健全性に優れる。JX金属(自己資本比率40.4%・D/E0.58)が相対的にレバレッジの高い1社——製錬の大型設備投資と運転資本(厚い在庫)を抱える非鉄製錬の構造を反映。

INPEXは有利子負債1.2兆円と絶対額は大きいが、4.7兆円の厚い自己資本に対しD/E0.28と低く、探鉱開発の長期投資を自己資本で吸収している。

自己資本比率は会社公表値(純資産−非支配持分基準)と一致する。

配当性向推移(%)

| 社名 | FY2021 | FY2022 | FY2023 | FY2024 | FY2025 |

|---|---|---|---|---|---|

| INPEX | 30.5 | 16.7 | 29.5 | 49.2 | 30.0 |

| JX金属 | — | — | — | — | 149.0 |

| 日鉄鉱業 | 22.2 | 30.0 | 30.2 | 42.6 | 40.0 |

| 三井松島ホールディングス | — | 19.4 | 9.0 | 24.0 | 17.4 |

| 住石ホールディングス | — | 12.1 | 10.9 | 41.0 | 42.8 |

INPEXは30〜49%で累進的な還元(市況高のFY2024は49.2%)。JX金属はFY2025配当性向149.0%——上場初年度の純利益正常化局面で利益を上回る配当を実施した過渡的数値(恒常水準ではない)。

日鉄鉱業は22〜43%で安定、住石は石炭高の純益拡大で41〜43%へ引き上げ。

上場前・無配期の「—」はそのまま尊重(推測しない)。

資源企業の配当は市況連動の純益に左右されやすく、累進・DOEベースの方針を取る社ほど予見性が高い。

1株当たり指標(最新期FY2025・EPS / BPS)

| 社名 | 最新FY | EPS(円) | BPS(円) |

|---|---|---|---|

| INPEX | FY2025 | 337.6 | 3,833.5 |

| JX金属 | FY2025 | 73.5 | 558.8 |

| 日鉄鉱業 | FY2025 | 572.5 | 8,981.5 |

| 三井松島ホールディングス | FY2025 | 770.8 | 5,825.5 |

| 住石ホールディングス | FY2025 | 70.2 | 468.7 |

EPS = 純利益 ÷ 期末発行済株式数(自己株式控除後)、BPS = 自己資本 ÷ 同。

株式分割・自己株消却の影響で5か年時系列は連続比較できないため最新期のみ掲載。

日鉄鉱業(BPS 8,981円)・三井松島(5,825円)は発行済株式数が少なく1株価値が大きい。

4. セグメント別収益構成(最新期)

| 社名 | 主要セグメント | 収益構成・特色 | 補足 |

|---|---|---|---|

| INPEX | 石油・天然ガスE&P(国内・イクシス・海外O&G) | イクシスが売上15.7%でセグメント利益率85.9%。海外O&Gが73.9%だが利益率8.9%と低位 | 原油・LNG価格直結型 |

| JX金属 | 金属・リサイクル(銅製錬等)43%/ICT材料(圧延銅箔)37%/半導体材料20% | 銅製錬利益率24.5%・ICT材料40%成長・半導体材料18.1%。垂直統合「両利き」モデル | 2025年3月上場 |

| 日鉄鉱業 | 金属(鋼材流通)58%/鉱石(石灰石)32%/機械環境8%/不動産2%/再エネ1% | 金属流通は利益率0.8%と低いが、石灰石11.5%・不動産58.4%が実質的な収益源 | 日本製鉄グループの安定基盤 |

| 三井松島ホールディングス | 産業財(Industrial Products)49%/生活関連(Consumer Goods)44%/金融・その他7% | 石炭採掘から撤退し事業投資型HLDへ転換済み。石炭は「金融・その他」(利益率33.9%)に内包 | EDINET分類(鉱業)と最も乖離 |

| 住石ホールディングス | 石炭事業93%/採石4%/新素材3% | 5社唯一の石炭特化企業。石炭事業YoY-29.8%の構造的衰退だが自己資本96.5%で体力は豊富 | セグメント利益は経常利益ベース |

5社のセグメント構成は「石油ガス→非鉄金属→石炭→流通・投資」と実態が全く異なる。

鉱業というEDINETの業種区分は便宜的であり、資源価格感応度・成長ドライバー・評価手法はセグメントごとに別途判断する必要がある。

各社の詳細内訳は鉱業セグメント分析_1_業態区分と市場規模§6-1を参照。

セグメント別売上の数値データは別途(各社有報セグメント情報からの取得が必要)。

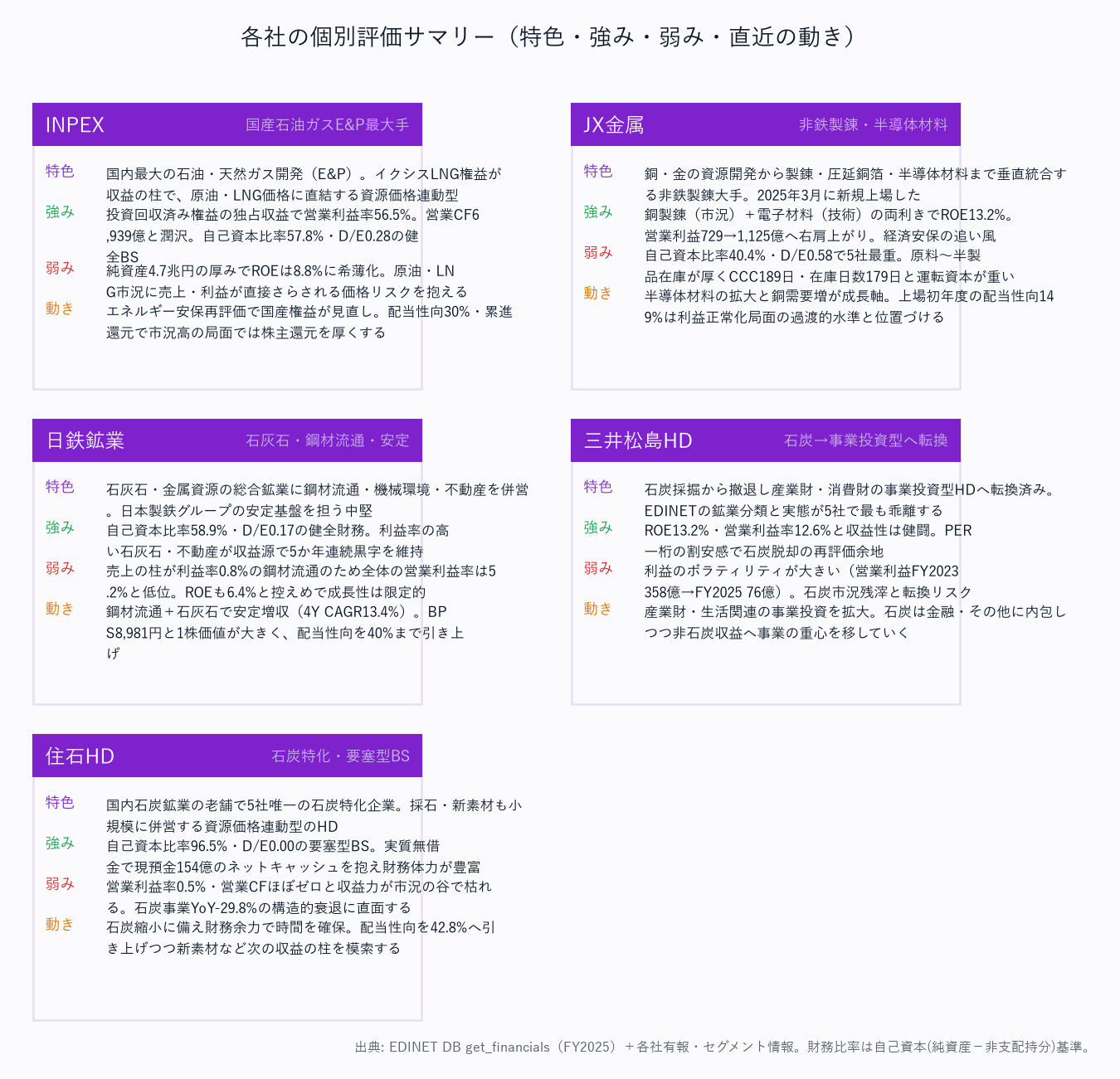

5. 各社個別評価

6. 比較サマリー — どこが勝っているか

評価マトリクス

| 評価軸 | INPEX | JX金属 | 日鉄鉱業 | 三井松島HD | 住石HD |

|---|---|---|---|---|---|

| 成長性 | ★★★ | ★★★★★ | ★★★ | ★★ | ★ |

| 収益性 | ★★★★★ | ★★★★ | ★★ | ★★★ | ★ |

| 財務健全性 | ★★★★ | ★★ | ★★★★ | ★★★ | ★★★★★ |

| ビジネスモデル | ★★★★ | ★★★★★ | ★★★ | ★★★ | ★★ |

| 資源価格耐性 | ★★★ | ★★★ | ★★★★ | ★★★★ | ★★ |

| バリュエーション | ★★★★ | ★★★ | ★★★ | ★★★★★ | ★★★ |

| 総合 | ★★★★ | ★★★★ | ★★★ | ★★★ | ★★ |

★が多いほど高評価(5段階)。色が濃い緑=強み、赤=弱み。総合は6軸を踏まえた結論。

勝者と理由

総合では各社が異なる軸で存在感を示す構造。収益性の圧倒的勝者はINPEX(営業利益率56.5%)——イクシスプロジェクトの優良LNG権益が生み出す「投資回収済み権益の独占収益」が源泉。

営業CF6,939億の潤沢なキャッシュ創出と自己資本比率57.8%・D/E0.28の健全BSを兼ね備える。

成長性の勝者はJX金属。

銅価格上昇トレンドに加え半導体材料事業の拡大が収益を押し上げ、営業利益は729→1,125億へ右肩上がり。

「銅製錬(市況)+電子材料(技術)」の両利きモデルが競合との差別化源泉。

ただし自己資本比率40.4%・CCC189日(在庫の重さ)と財務・運転資本の負荷は5社で最も重く、財務健全性は相対的に低い。

財務健全性の勝者は住石ホールディングス(自己資本比率96.5%・D/E0.00)と日鉄鉱業(58.9%・D/E0.17)。

住石は実質無借金のネットキャッシュで、石炭衰退という逆風に対して財務的な時間を最大限確保している。

ただし住石は営業利益率0.5%・営業CFほぼゼロと収益力が市況の谷で枯れる点が総合評価を抑える。

バリュエーション面では三井松島HDのPER一桁が突出——石炭事業縮小・売上減少という表面的なネガティブが、石炭リスクを脱した事業投資型への転換を隠蔽している可能性。

ROE13.2%・営業利益率12.6%と収益性も健闘するが、利益のボラティリティ(FY2023 358億→FY2025 76億)が評価の重し。

注目すべき構造変化

- 石炭事業の構造的衰退: 国内石炭需要は電力脱炭素化に伴い長期減少トレンド。三井松島・住石は再エネ・事業投資への転換を進めるが移行リスクあり。市況の谷では営業利益・営業CFがゼロ近傍まで沈む

- 重要鉱物需要の急拡大: EV・再エネ向けの銅需要が拡大。JX金属の製錬+電子材料の垂直統合モデルが経済安保の観点でも政策的追い風。一方で厚い原料・半製品在庫(DIO179日)が運転資本を圧迫

- エネルギーセキュリティの再評価: ウクライナ戦争以降、石油・天然ガス開発の社会的意義が見直されINPEXの国産権益(イクシス)が再評価。E&Pの低在庫構造(CCC▲15日)が資金面でも強み

- 「鉱業」ラベルの形骸化: EDINET分類は同一だが、INPEX(資源価格直結のE&P)・JX金属(非鉄製錬+半導体材料)・三井松島(事業投資)は別セクターのロジックで動く。横断比較は傾向把握に留め、評価は業態別に行う

関連レポート

- 業界基礎: 鉱業業界基礎ガイド

- FP&A・投資視点(補足編): 鉱業主要プレイヤー比較_FP&Aと投資視点

- セグメント分析: 鉱業セグメント分析_1_業態区分と市場規模 / 鉱業セグメント分析_3_FP&A断面と投資視点

- 横断ナレッジ: KPIツリー / DCF分析 / 運転資本・キャッシュコンバージョン / 固定費構造とオペレーティングレバレッジ / バリュエーション乖離の解釈

出所・検証メタデータ(通常は閲覧不要。クリックで展開)

source: EDINET DB get_financials(XBRL直接)+ローカルEDINETスナップショット(XBRL由来・有利子負債の統一定義)

financials_fetched_at: 2026-06-20

period: 各社 FY2021〜FY2025(period_end 3-31)

companies: INPEX(E00043/1605) / JX金属(E01081/5016) / 日鉄鉱業(E00036/1515) / 三井松島ホールディングス(E00037/1518) / 住石ホールディングス(E21342/1514)

equity_basis: 自己資本 = 純資産 − 非支配持分(親会社株主帰属持分)。自己資本比率・ROE・D/E の分母に使用。会社公表の自己資本比率と一致

audit_fix: 2026-06-21 監査修正(B群)。自己資本比率を自己資本(純資産−非支配持分)基準で§2サマリー・折りたたみマトリクス・§3推移に統一(旧版の純資産基準二重定義を解消)。§3を11指標・5か年推移へ拡張(旧版は3か年・最新期のみ)。CCC/BS明細を get_financials から実数化(旧版は「—」プレースホルダ)。会計基準混在(IFRS/非開示の年・社)は「—」をそのまま尊重し推測値は作成しない

charts: mining_sales_oi_trend / mining_ccc / mining_bs_mix / mining_profitability / mining_company_all