「現金ゼロで9兆円のM&A」が成立する時代 — IPOから4日のSpaceXがCursorに賭けたわけ

【国際・海外企業】連載・投資・決算【経済・生成AI】米国【科学・AI】

目次

- 詳細:この取引の中身

- 取引条件の骨格

- 「Cursorの実績」と「過去のAIコーディング企業の評価」の比較

- 4月の「$60B買収 or $10B compute提携」二者択一覚書

- IPO直後のタイミング・株価への影響

- 2026年上半期、VC-backed M&A 市場の急回復

- もし深堀するなら

- 1. 「現金ではなく株式で買う」設計の損益分解

- 2. 「ARR倍率20倍超」のバリュエーションをどう見るか

- 3. 自社で同じプレイブックを使えるか — 3つの条件

- 4. 「ディール失敗のオプション価値」を契約に埋め込む

- 5. 投資家視点:SpaceXとCursor、どちらを「買う」か

- まとめ

- 理解度チェック

- 関連リンク

「現金ゼロで9兆円のM&A」が成立する時代 — IPOから4日のSpaceXがCursorに賭けたわけ

$75B(約11兆円)の史上最大IPOから、わずか4日後。

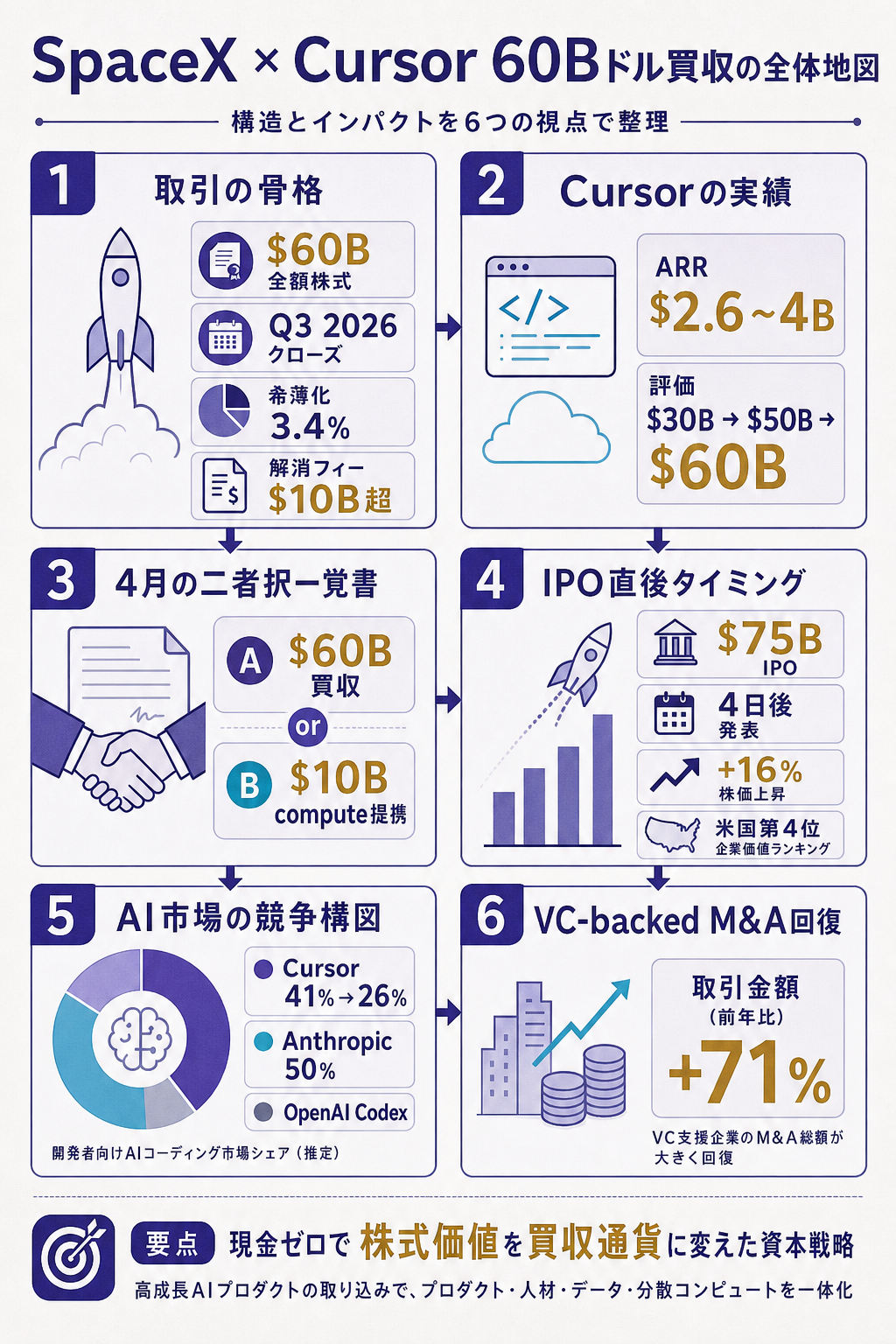

SpaceXは、AIコーディングツールを開発するCursor(運営会社:Anysphere)を、全額自社株式・総額600億ドル(約9兆円) で買収すると発表しました。

「現金は1ドルも出さずに、9兆円の会社を買う」。この一行で済んでしまうこの取引は、しかしM&Aの教科書に新しいページを加える性質のものです。理由は3つあります。

- 史上最大のVC支援スタートアップ買収 — Cursorに投資していたa16z/Thrive Capital/Accel/Coatue/OpenAI Startup Fund/Nvidiaなどに、累計34億ドルの出資が9兆円のリターンとして戻る計算

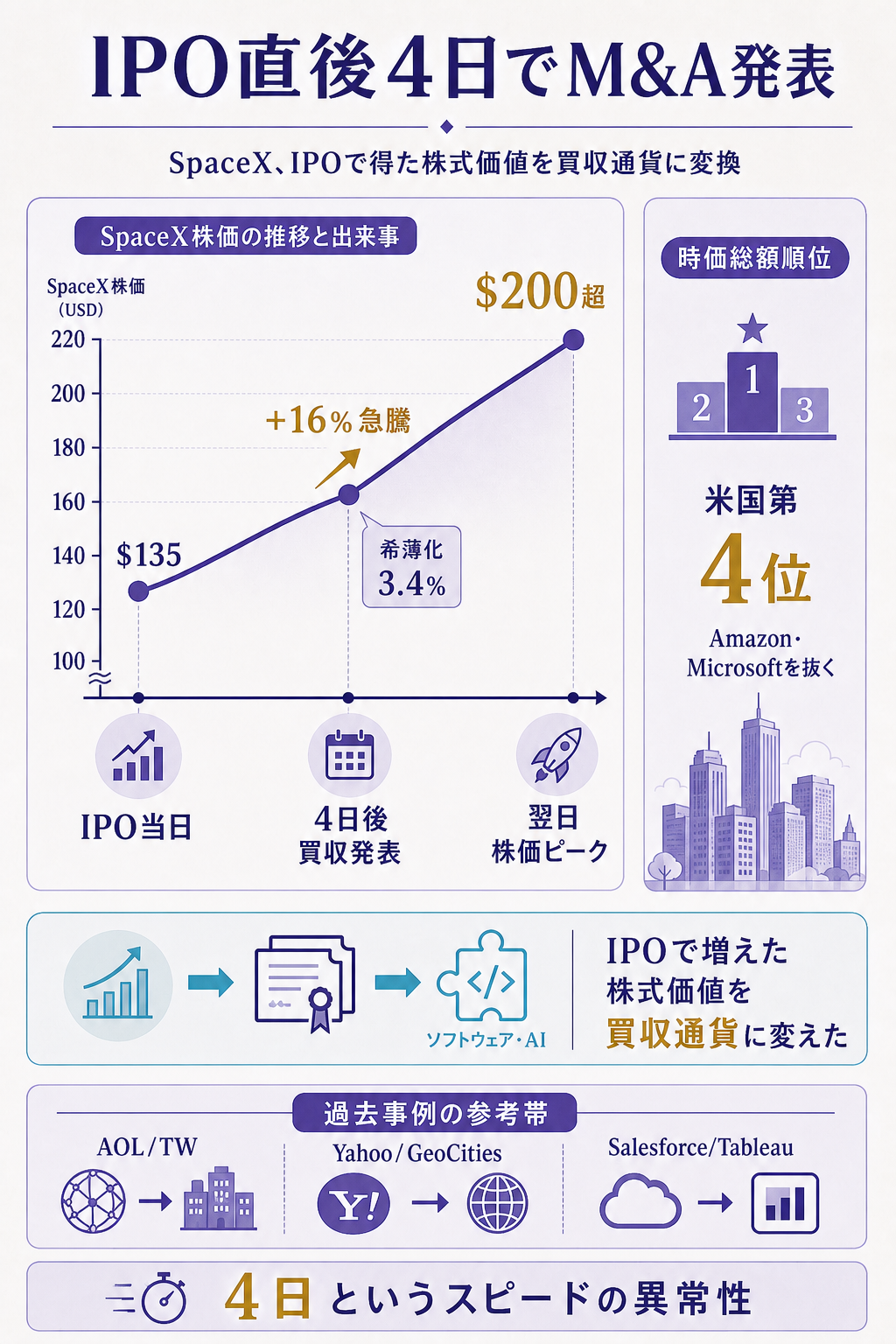

- IPO後の株価上昇分(約1兆ドル)をそのまま「買収通貨」に変えた — SpaceXの株価はIPO値135ドル→数日で200ドル超に急騰。**実質的な希薄化はわずか3.4%**で済んだ

- AIコーディング市場のシェア構図が、競争ではなくM&Aで決着しつつある — Cursorの市場シェアは**1年で41%→26%**に下落し、その間にAnthropicが50%を握った。残された選択肢は「アライアンス」ではなく「親会社の懐に入る」だった

本稿は、この案件を**「AI時代のM&Aバリュエーション論」と「IPOマネーを買収通貨に変える資本戦略」**の2つの切り口から教材として整理します。

投資・FP&A・コーポレートファイナンスの実務に関わる方には、いくつかの「次に効いてくる伏線」が見えるはずです。

詳細:この取引の中身

取引条件の骨格

全額株式・$60B(約9兆円)・Q3 2026クローズ予定。

Cursorの株主はSpaceX株を受け取り、Cursorは買収後も独立プラットフォームとして運営されます。

買収不成立時の解消フィーは 現金$1.5B+compute資源$8.5B と、これも巨額です。

「全額株式」という設計は、SpaceXにとっては 手元キャッシュを温存できる 効果と、売り手側にも上振れアップサイドを残せる 効果の両方があります。

Cursor投資家は「今すぐ確定の$60B」より「SpaceXの将来の株価次第でさらに伸びる持分」を選んだ、ということになります。

「Cursorの実績」と「過去のAIコーディング企業の評価」の比較

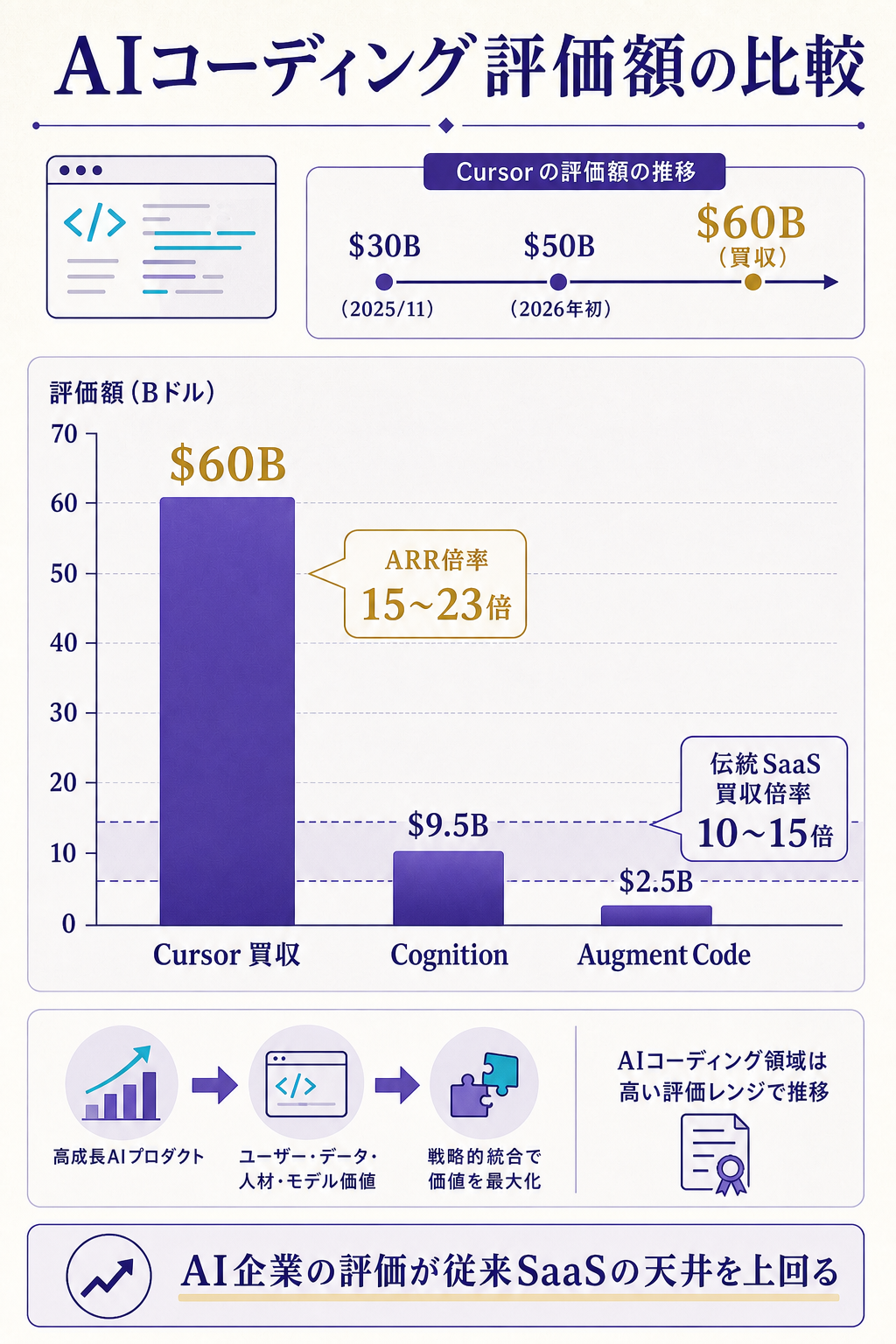

Cursorは2022年にAnysphereとして創業、2025年11月にARR $1B(年商換算10億ドル)を突破し、その後**$4Bまで拡大したと報じられています(一部ソースでは$2.6B B2B ARR)。

直近の調達では評価額$50B**で$2Bを調達中だったところに、SpaceXの$60B提示が乗ったかたちです。

AIコーディング領域の過去の評価事例と並べると、バリュエーションの水準が一段引き上げられたことが見えます。

補足:AIコーディング領域のM&A・調達評価の比較

- SpaceX × Cursor — $60B(2026/6・買収)/ARR約$2.6〜4B → 約15〜23倍

- Cognition(Devin開発元) — $9.5B(2026/4・調達)

- Augment Code — $2.5B(2026年前半・調達)

- Cursor 自身の前評価 — $30B(2025/11) → $50Bラウンド進行中(2026年初) → $60B(買収)

AI企業のARR倍率は伝統的なSaaS(10〜15倍)を大きく上回り、「成長率の急峻さ」と「市場全体の再評価」を反映して20倍前後が新基準になりつつあります。

一方で、ARR が「年商換算」(直近月のランレートを年率化)であることに注意が必要で、離脱・利用減速のリスクは大きく、伝統的な12ヶ月実績ベースのrevenue倍率とは性格が異なります。

4月の「$60B買収 or $10B compute提携」二者択一覚書

この案件で特に興味深いのは、2026年4月にSpaceXとCursorが結んだ「二者択一の覚書」です。

「$60Bで全買収するか、$10Bを払って共同のcompute/AIモデル学習だけを行うか」のいずれかを、SpaceX側が**先買権(first refusal)**として持つ、という構造でした。

そして2カ月後、SpaceX は買収側を選択しました。意思決定の背景には、おそらく次の3要素があります。

- IPOで調達したマネーが、株価上昇によって「買収通貨」として倍以上の威力を持った — 135ドル → 200ドル超の上昇は、買収サイズに対する希薄化を半分以下に圧縮した

- xAI(SpaceXが2026年2月に統合)が直面した内部混乱 — 2026年3月までに xAI共同創業者11人全員が離脱。AIモデル開発の人材ベースを外部から取り込む必要が高まった

- AnthropicとOpenAIの市場支配を、自前で追いつくよりM&Aで一気に縮める判断 — Cursorのシェアは1年で41%→26%まで落ちており、「単独存続が難しい」という売り手側の事情もこのバリュエーションを正当化した

IPO直後のタイミング・株価への影響

SpaceXの**$75B IPO**(市場最大規模)から、買収発表までわずか4日。市場の反応は明快でした。

- 発表当日、SpaceX株価は +16%急騰

- 時価総額ベースで米国第4位に躍進、AmazonとMicrosoftを抜く

- 買収による希薄化はSpaceXのIPO評価額に対しわずか3.4%

「IPOで評価された株価を、すぐに買収通貨として使う」というプレイブックは、過去にもAOL/TimeWarner、Yahoo!/Geocities、Salesforce/Tableauなどで使われてきましたが、IPOから買収発表まで4日というスピードは異例です。

「IPO当日の評価額が市場で正当化されていることを、買収マルチプルで再証明する」という、リアルタイム性の高い資本戦略が見えます。

2026年上半期、VC-backed M&A 市場の急回復

文脈として押さえておきたいのは、2026年上半期のVC-backed M&A市場が急回復している点です。

Crunchbase News によると、6月中旬時点で1,177件・取引総額$182.7B と、前年同期(1,132件・$106.7B)から 件数+4%/金額+71% の伸び。

「件数より単発の規模が伸びている」のが今年の特徴で、Cursor案件はこのトレンドの象徴です。

もし深堀するなら

ここから先は、本稿の範囲を超えて掘りたい方向けの「次に読む3つの問い」です。

- Anthropic Claude Code・OpenAI Codex がこの案件にどう反応するか — Cursorが「中立的なAI agnostic IDE」から「SpaceX/xAI 専属」になることで、開発者ロックインの動きが他陣営にも波及するかを観察する

- 解消フィー$1.5B+$8.5B computeの「compute側」の意味 — 規制当局が独禁法でこの案件を止めた場合、SpaceX が支払う$8.5B分のcompute資源が、Cursorの自前AI学習基盤になる可能性。これは 「ディール失敗のオプション価値」 として、買収契約に組み込まれている

- VC側の出口(exit)として「上場ではなく超大型買収」が増える構造 — 上場まで持っていくコストとリスクを避け、IPO企業(特にAI関連で株式通貨が機能する企業)への売却が新しいexitパスとして定着するかどうか

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは「自社が買い手・売り手のどちらの立場でこのプレイブックを使えるか」を、コーポレートファイナンス/FP&Aの教材として整理します。全員必読ではありませんが、M&Aの予算化、自社株価の戦略的活用、AI関連投資のROI評価に関わる方には、参考になるはずです。

1. 「現金ではなく株式で買う」設計の損益分解

全額株式取引の評価は、「現金で買った場合との比較」で考えるのがFP&Aの基本です。

Cursorの$60Bを現金で買うと、SpaceXの手元キャッシュが$60B減ります。

逆に株式で買うと、新株発行による株主資本の希薄化(3.4%)が発生する。

両者を比べると、株式買収の実質コストは「自社の株式価値の希薄化分」で、それが「現金保有のオポチュニティコスト × 期間」より小さければ、株式設計のほうが経済合理性が高い、という判断になります。

このトレードオフは、自社株が高評価されているときに最も買い手有利になります。

SpaceXは IPO直後の株価急騰で「買収通貨の購買力」が一時的に倍増している タイミングを掴みました。

これは偶然ではなく、「買収契約は4月に覚書、決定は6月の株価ピーク」という設計が、最初から織り込まれていた可能性が高いと考えます。

2. 「ARR倍率20倍超」のバリュエーションをどう見るか

伝統的なSaaS の買収倍率は10〜15倍ARRが目安でした。

AI企業はそれを大きく上回り、Cursor案件で15〜23倍、Cognition $9.5B も同等水準です。

この水準を「バブル」と見るか「新基準」と見るかは、次の3つの感応度で判断できます。

- ARR成長率の持続性 — 100%超の成長が3年続くと、20倍倍率は3年後に5倍ARR相当に圧縮される。**「成長前提が壊れたときに評価がどう跳ね返るか」**のシナリオ分析が必須

- ARR の質(B2B か個人 か、契約期間、解約率)— Cursorは個人開発者の月額課金からエンタープライズ契約に重心が移っているが、移行は途上

- 競合参入のしやすさ(OpenAI Codex/Anthropic Claude Code がほぼ無償で対抗していて、価格競争が始まれば倍率の前提が崩れる)

3. 自社で同じプレイブックを使えるか — 3つの条件

「IPO直後の高評価株価で買収通貨にする」というプレイブックは、上場企業ならどこでも検討できる戦略ですが、実行のハードルは高いです。次の3条件が揃って初めて成立します。

- 自社株が市場で「アップサイドの織り込みが続く」局面にある(成熟事業の安定株では希薄化耐性が低い)

- 買収候補が「単独存続より大手参加を選ぶ」状況にある(Cursorはまさにこの状況)

- 取締役会・主要株主に「希薄化を受け入れる成長ストーリー」を説明できる(「希薄化3.4%で時価総額第4位に躍進」という対称的なリターン構造が必要)

4. 「ディール失敗のオプション価値」を契約に埋め込む

$1.5B解消フィー+$8.5B compute資源、という構造は、「破談しても買い手側に資産が残る」設計です。

Cursor 側にとっても、$8.5Bのcompute資源は自前AI学習基盤の取得として価値があり、破談リスクが下がります。ディールの両側に「失敗してもメリット」を埋め込む ことで、規制当局や株主の反対リスクをコントロールする — これは大型M&Aの契約交渉のテンプレートとして覚えておく価値があります。

5. 投資家視点:SpaceXとCursor、どちらを「買う」か

個人投資家・機関投資家いずれの視点でも、買収成立後のSpaceX株は「AI市場のロックインゲームに賭ける」ポジションになります。

一方、買収不成立シナリオでは、Cursor側に$10B超の補償が入り、AI学習基盤が手に入る。どちらに転んでも、Cursor投資家のリターンは確保されている という構造です。

これは「両建てで勝つM&A契約」の好事例として、コーポレートファイナンスの教材になると考えます。

まとめ

- SpaceXがCursorを$60B全額株式で買収 合意(2026/6/16)。Q3 2026クローズ予定・希薄化3.4%・解消フィー$10B超

- 史上最大のVC-backed買収。Cursor投資家(a16z/Thrive/Accel等)に累計$3.4B出資が$60B評価として戻る

- IPOから4日 の異例のスピード。SpaceXの株価は +16%急騰 し時価総額米国第4位(Amazon・Microsoftを抜く)

- AIコーディング領域のARR倍率を 15〜23倍 に引き上げ、伝統SaaS(10〜15倍)の天井を更新

- 2026年上半期のVC-backed M&A は 前年同期比+71% の$182.7B。**「件数より単発の規模が伸びる」**のが今年の特徴

理解度チェック

Q1. SpaceXのCursor買収について、もっとも正しい記述はどれでしょうか。

- A. 現金$60Bと株式$0Bの組み合わせ

- B. 全額株式$60B(現金支払いはゼロ)で、Q3 2026クローズ予定

- C. 現金$30B+株式$30Bの組み合わせ

- D. SpaceXが$60Bを払う代わりに、Cursorの上場権利を取得

解答

正解: B。全額株式・$60B(現金支払いゼロ)・Q3 2026クローズ予定 です。

SpaceXのIPO直後の株価急騰によって、買収通貨の購買力が高まったタイミングを掴んだ取引です。

希薄化はSpaceXのIPO評価額に対し3.4%にとどまります。

Q2. この案件で「ディール失敗時の解消フィー」として契約に組み込まれた構造はどれでしょうか。

- A. SpaceXがCursorに$1.5Bの現金のみを支払う

- B. SpaceXがCursorに$10Bの現金を支払う

- C. SpaceXがCursorに$1.5Bの現金+$8.5B相当のcompute資源を提供する

- D. 解消フィーはゼロ(双方ノーペナルティ)

解答

正解: C。

$1.5B現金+$8.5B compute資源、合計$10B超の構造です。「破談してもCursor側に自前AI学習基盤が残る」 設計で、規制リスク・株主反対リスクへの保険として機能しています。

「ディールの両側に失敗してもメリットを埋め込む」M&A契約のテンプレートとして覚える価値があります。

Q3. AIコーディング領域のARR倍率について、Cursor案件が示した新しい基準はどれくらいでしょうか。

- A. 伝統SaaSと同じ10〜15倍

- B. 約15〜23倍(伝統SaaSの天井を更新)

- C. 約50倍超

- D. ARRが急成長中なので倍率は計算不能

解答

正解: B。

Cursorの$2.6〜4B ARRに対し$60B評価で、約15〜23倍 です。

Cognition $9.5Bも同水準で、AI企業のARR倍率は伝統SaaSの10〜15倍を大きく上回り、20倍前後が新基準になりつつあります。

ただし「成長率の持続性」「ARRの質」「価格競争耐性」の3点で前提が崩れた場合の感応度分析が必須です。

関連リンク

- MarTech・ソフトウェア開発_上場企業セグメント別比較_詳細版 — AI開発ツール/IDE 周辺の上場企業の収益構造

- SaaS5社分析_ClaudeCoworkショック後の構造的転換_詳細版 — Anthropic/OpenAI 経由のSaaS価格再設計の文脈

- 一次情報: TechCrunch — SpaceX to acquire Cursor for $60B in stock

- 二次解説: Crunchbase News — Largest startup M&A deal

- 取引構造: CNBC — SpaceX to acquire the AI coding startup Cursor for $60 billion

出典

- primary_source: SpaceX(買い手)/ Anysphere(Cursor運営、売り手)の公式発表(メディア経由)

- primary_source_url: https://techcrunch.com/2026/06/16/spacex-to-acquire-cursor-for-60b-in-stock-days-after-blockbuster-ipo/

- primary_source_checked_at: 2026-06-21

- secondary_source: Crunchbase News / CNBC / Bloomberg(Jina経由)

- secondary_source_url: https://news.crunchbase.com/ma/spcx-acquires-ai-coding-cursor-largest-startup-ma-deal-2026/

- source_date: 2026-06-16(合意発表)

- source_confidence: High

- verification_note: 取引条件($60B全額株式・希薄化3.4%・Q3クローズ・解消フィー$1.5B+$8.5B compute)はTechCrunch/Bloomberg/Crunchbase News/CNBCの4ソースで相互照合済。Cursorの過去調達履歴(累計$3.4B・出資先a16z/Thrive/Accel/Coatue等)はCrunchbase News/TechCrunch、シェア41%→26%・Anthropic 50%はCNBC(Bloomberg経由)で確認。2026上半期VC-backed M&A総額$182.7B(前年比+71%)はCrunchbase News。