「メモリの覇者」が遅れて陣取りに動いた日 — マイクロンがAnthropicと『供給・出資・社内導入』を一括で結んだ

【国際・海外企業】連載・AI・イノベ【経済・半導体電子部品】【科学・AI】【国際・通商】米国

目次

「メモリの覇者」が遅れて陣取りに動いた日 — マイクロンがAnthropicと『供給・出資・社内導入』を一括で結んだ

概要

6月22日(月)、米国の半導体メモリ大手 マイクロン・テクノロジー(Micron) が、生成AI企業 Anthropic(Claude の開発元) と戦略的提携を結んだと発表しました。

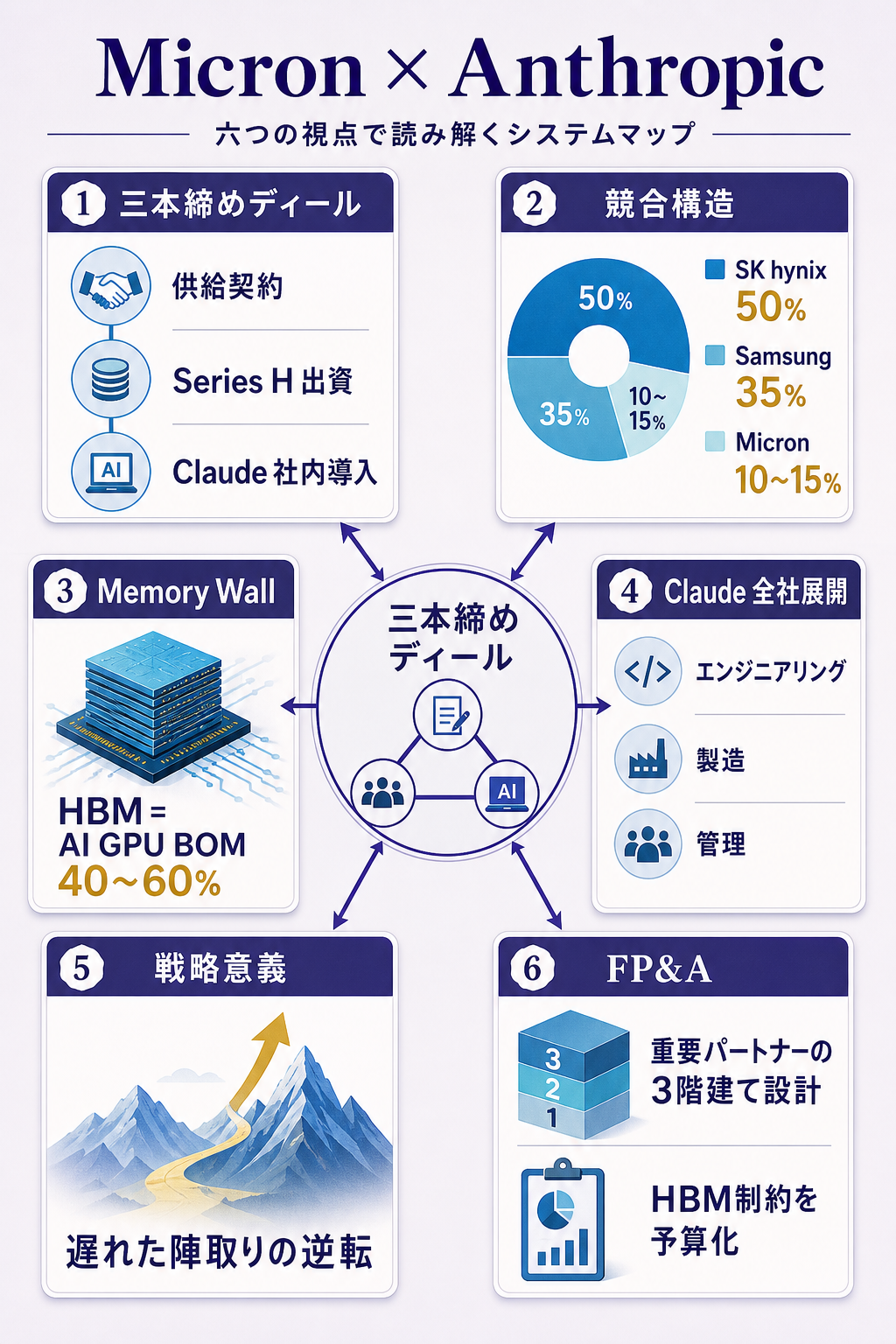

注目すべきは、この提携が「1 つの契約に三つの異なる要素を同時に詰め込んだ」点です。

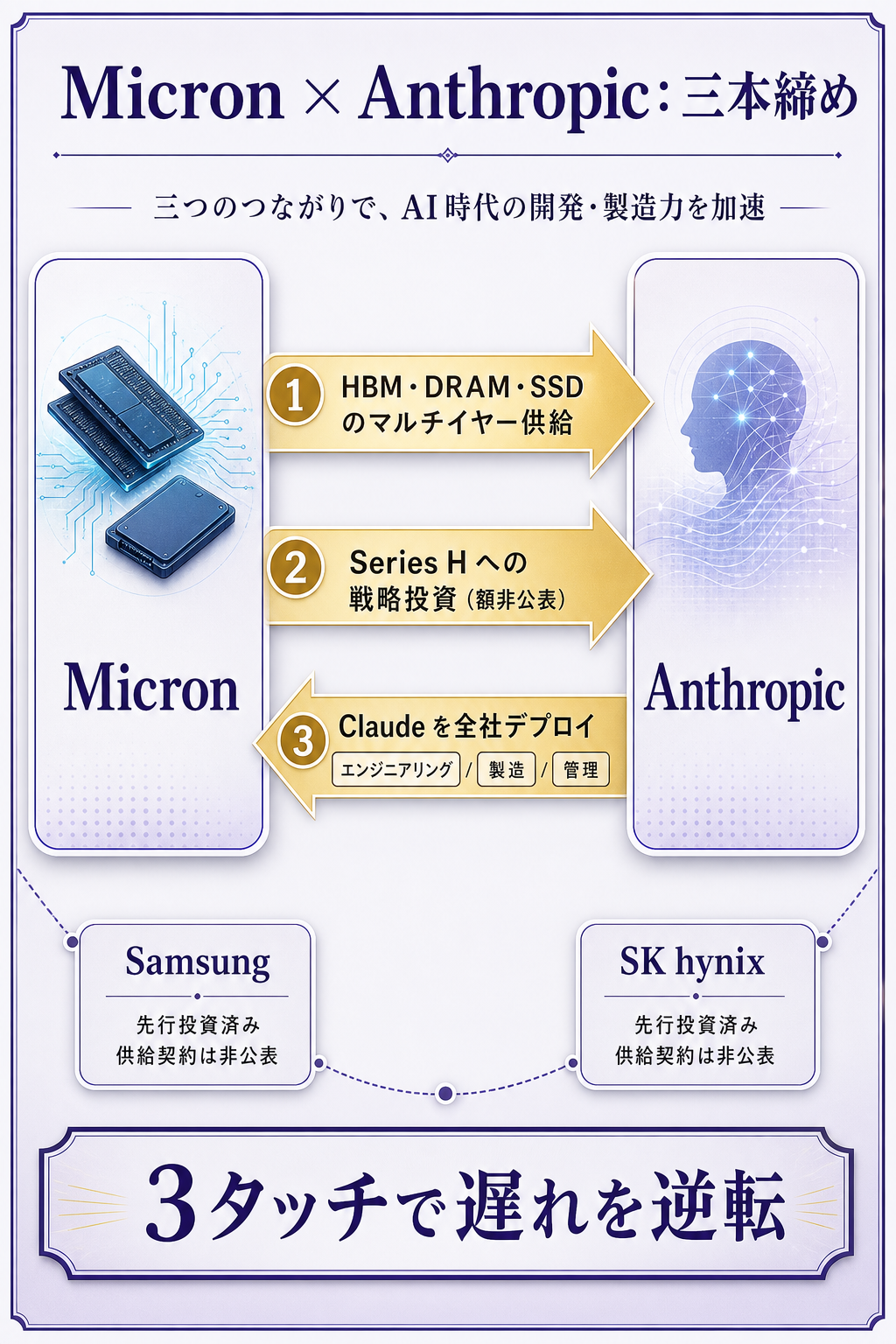

- 供給契約 — Anthropic に対しデータセンター向け HBM(高帯域メモリ)・DRAM・SSD をマルチイヤーで供給

- 資本参加 — Anthropic が 5 月 28 日に締めた Series H ラウンド(総額 650 億ドル、ポストマネー 9,650 億ドル) にマイクロンも投資参加(金額非公表)

- 社内導入 — マイクロンは Claude を全社(エンジニアリング・製造・管理部門)にデプロイ

ここに「メモリ供給会社・資本提携先・ヘビーユーザー」という 三役を 1 社で同時に引き受ける という構造の異例さがあります。

発表直後、マイクロン株は +5.5% を付け、Q3 決算(6月25日予定)を前にした市場の評価は明確に「買い」でした。

本稿は「なぜ今、なぜマイクロンが、なぜ三本締めなのか」を、AI インフラの上流ボトルネックという視点で解きほぐします。

詳細 — 三本締めの何が異例か

「同業ライバルが先に出資した」ラウンドへの滑り込み

文脈を理解するうえで重要な事実があります。

Anthropic の Series H(650 億ドル)のクローズは 5 月 28 日。投資家リストには Samsung と SK hynix が既に名を連ねていました。

Samsung・SK hynix は HBM 市場でマイクロンの直接の競合(HBM 世界シェアは SK hynix ≈ 50%・Samsung ≈ 35%・マイクロン ≈ 10〜15%)。マイクロンは HBM では「3 番手」 として、AI 需要の本丸である Anthropic にいち早く「資本面で席を取られていた」格好でした。

6月22日の発表は、この遅れを「資本+供給+顧客」の 3 つの異なる結び目を 1 度に作ることで逆転を狙う マイクロンの一手と読めます。

Anthropic 側からすれば「HBM 3 社のサプライヤー全部を株主に取り込んだ」ことになり、地政学リスク(韓国=Samsung・SK hynix、米国=マイクロン)の分散・供給制約への保険を同時に得たことになります。

「Memory wall」が AI フロンティアの最大ボトルネックである

なぜ HBM がここまで重要なのか。

AI モデルの 推論コストは GPU の演算速度より、その GPU にデータを供給するメモリ帯域に律速されている というのが、2024〜2026 年を通じて業界の共通認識になりました。

Anthropic 共同創業者 Tom Brown のコメントは率直です——「Memory and storage are central to how efficiently we can train and serve Claude(メモリとストレージは Claude を学習し提供する効率の中心だ)」。

補足: HBM が "AI のボトルネック" になる仕組み

- HBM とは — 高帯域メモリ。GPU の真横に積層配置することで、通常 DRAM の数倍〜10 倍の帯域を実現する特殊メモリ

- なぜ "壁" なのか — 学習・推論時、GPU は毎秒数 TB のデータを読み書きする。普通の DRAM では帯域が足りず、GPU は「データを待つ時間」が増える=計算性能が遊ぶ

- 製造の難しさ — 12 段以上の超精密積層・TSV(貫通電極)加工が必要。Samsung・SK hynix・マイクロンの 3 社寡占で、需給は常にタイト

- AI チップの最終価格 — NVIDIA H200/B200 等の AI GPU では HBM が BOM コストの 40〜60% を占めると言われ、GPU 価格そのものを左右する

つまりマイクロンは「HBM の出荷量を Anthropic に握らせる代わりに、Anthropic の社内で起きる全てのプロセスに Claude(マイクロンが投資した企業の製品)を入れる」というループを意図的に作っています。

Claude を「マイクロン社内」に全社展開した意味

3 つ目の要素「マイクロン社内での Claude 展開」が、見落とされやすいが最も興味深い点です。

マイクロンは公式に「エンジニアリング・製造・全社管理機能で agentic(自律エージェント)型のユースケース を加速するために Claude をデプロイした」と書いています。

これは:

- コーディング自動化 — メモリチップ設計・テストプログラムの自動生成

- 製造現場の AI 化 — 歩留まり改善・異常検知エージェント

- 管理部門の業務自動化 — 法務・契約・FP&A への AI エージェント導入

マイクロン自身が "AI ネイティブ企業" に変わる という宣言でもあります。

投資先の製品を自社の全業務でヘビーユースすることで、(a) 顧客の Anthropic に対する貢献度を可視化、(b) 自社の生産性向上で利益率を押し上げ、(c) Anthropic に対し「業界顧客の声」としてフィードバックする立場を確保——という三段の効用を同時に取りに行く設計です。

もし深堀するなら

ここからは、本件の事実を投資・経営の判断に翻訳するための「もう一段の問い」です。

- HBM 寡占構造はいつ崩れるか — 3 社寡占(SK hynix・Samsung・マイクロン)は 2026〜2028 年も維持 される見通し。技術参入障壁が極めて高く、China YMTC や Western Digital が短期で追いつく可能性は低い。「サプライヤーが買い手の株主」という構造は更に固定化される。

- マイクロンの収益構造への影響 — 直近で Micron は AI 関連の HBM 売上比率が急上昇中。Anthropic との長期契約は マルチイヤー と明記されており、HBM 売上の見通しが「在庫サイクル型」から「契約バックロ型」に変わる転換点になりうる。Q3 決算(6月25日予定)でのガイダンス上方修正余地を市場は織り込み中。

- NVIDIA の依存関係はどう変わるか — Anthropic は学習・推論で NVIDIA GPU を大量利用しているが、AWS Trainium・Google TPU との分散も進めている。マイクロン HBM は どのアクセラレータ陣営からも使える "中立サプライヤー" であり、Anthropic にとって「GPU を 1 社に縛らない」戦略と整合する。

- Samsung・SK hynix の反応 — 両社は既に Series H 出資済みだが、供給契約・社内 AI 導入での "三本締め" は明確に出していない。マイクロンの先行手が、両社に同水準の追随を強いる 可能性が高く、Anthropic はメモリ 3 社からより有利な条件を引き出すレバレッジを得たことになる。

- 日本企業への波及 — 日本では SUMCO・信越化学(シリコンウェハ)・JSR(フォトレジスト)等が HBM の上流に位置する。HBM 増産=これらの素材需要拡大、という直接の追い風になる。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、企業の経営企画・FP&A・調達部門の視点で、この「三本締め提携」のニュースをどう自社の戦略に落とすかという深掘りです。

「3-in-1 ディール」の設計原理 — マイクロン×Anthropic の構造は、自社の重要サプライヤー・顧客との関係を (a) 通常取引・(b) 資本関係・(c) 自社プロセスへの組み込み の 3 階建てに昇格させる教材です。

1 つの結び目は切れやすいが、3 つの結び目を同時に作ると関係はほぼ「不可逆」になります。

重要パートナーシップを設計する FP&A・経営企画は、単発の MOU で終わらせず、必ず "資本+業務+取引" の 3 階建てで構造化 することを推奨します。

HBM 制約を前提とした AI 投資計画 — 自社で AI モデルの大規模利用を計画している企業(社内 Copilot 展開・自社 LLM 構築等)は、計算リソース不足の真因が「GPU 不足」ではなく「HBM 不足」 にあることを認識する必要があります。

クラウドの GPU 単価が下がってきても、HBM が逼迫している限り「AI 推論コスト」は下げ止まる構造。

FP&A の中期予算では、AI 利用コストの単価低下を 過度に楽観視せず、HBM 寡占の 3 社価格に連動する変動費 として扱うのが安全です。

試算例(FP&A 担当向け) — 社内で生成 AI を全社展開する企業を想定。

年間 AI 利用料が「現状の API 単価」前提で 5 億円とする場合、HBM 供給制約継続シナリオでは 単価上昇圧力 +10〜20% を見込み、3 年で 5 億円 → 6〜7 億円のレンジを予算化。

逆に HBM 供給緩和シナリオ(中国新規参入等)では 単価下落 ▲20% を見込み、5 億円 → 4 億円も並走させる。両シナリオを取締役会に並べて提示 することが、AI 投資の予算決定の質を上げます。

重要顧客との関係を「三本締め」に変える — 自社の最重要顧客・最重要サプライヤーとの関係を、定期的にレビューする際、「資本関係はあるか/業務に組み込まれているか/単発取引以上か」を 3 列のスコアカード で点数化することが、戦略提携の優先順位付けに使えます。

マイクロンの 3 タッチを 1 日で結んだスピード感は、関係深化を「複数年ではなく数ヶ月」で進める意思決定を可能にする手本です。

まとめ

- 6 月 22 日、マイクロンと Anthropic が 供給・出資・社内導入の "三本締め" 提携 を発表、マイクロン株は +5.5%

- 5 月 28 日に閉じた Anthropic Series H(650 億ドル・ポストマネー 9,650 億ドル)に Samsung・SK hynix が先に出資済みのところに、マイクロンが 「3-in-1 ディール」で遅れを逆転

- HBM は AI ボトルネックの本丸であり、AI GPU の BOM コストの 40〜60% を占める。寡占 3 社(SK hynix・Samsung・マイクロン)構造は 2026〜2028 年も継続

- マイクロンは社内で Claude を エンジニアリング・製造・管理 の全社にデプロイし、"AI ネイティブ企業" 化を進める

- FP&A 視点では (a) 重要パートナーとの関係を "資本+業務+取引" の 3 階建てで設計する手本、(b) HBM 制約を前提にした AI コストの中期予算化、が実務的な落としどころ

理解度チェック

Q1. マイクロン×Anthropic 戦略提携の "三本締め" に含まれない要素はどれか?

- A. データセンター向け HBM・DRAM・SSD のマルチイヤー供給契約

- B. Anthropic の Series H ラウンドへの戦略投資

- C. マイクロンによる Anthropic の経営取締役会への役員派遣

- D. マイクロン全社(エンジニアリング・製造・管理)への Claude 導入

解答

C. 経営取締役会への役員派遣。プレスリリースには記載なし。3 要素は「供給・出資・社内導入」で、取締役会レベルの関与は含まれない(投資金額そのものも非公表)。

Q2. HBM(高帯域メモリ)に関する記述として正しいものは?

- A. CPU 専用のメモリで、GPU では使われない

- B. AI GPU の BOM コストの 40〜60% を占める高価格部品

- C. 中国 YMTC が世界シェア 1 位

- D. 普通の DRAM と帯域は変わらない

解答

B. AI GPU の BOM コストの 40〜60%。

GPU の真横に積層配置され、通常 DRAM の数倍〜10 倍の帯域を実現。

世界シェアは SK hynix ≈ 50%、Samsung ≈ 35%、マイクロン ≈ 10〜15% の 3 社寡占。

Q3. Anthropic Series H ラウンドのポストマネー評価額は?

- A. 約 1,000 億ドル

- B. 約 4,000 億ドル

- C. 約 9,650 億ドル

- D. 約 1.5 兆ドル

解答

C. 約 9,650 億ドル。

2026 年 5 月 28 日にクローズした Series H で 650 億ドルを調達。

同ラウンドへの参加で OpenAI の評価額(直近 8,520 億ドル)を超え、AI 民間企業の最高評価額となった。

関連リンク

- 出典・一次情報

- 関連業界レポート

- 電気機器主要プレイヤー比較

- 半導体製造装置セグメント分析

- 関連既出記事

出典・factcheck

- primary_source_url: Micron Technology IR プレスリリース(2026-06-22)— WebFetch(Jina 経由)で照合

- secondary_source_url: Seeking Alpha 速報(株価 +5.5% を確認)

- source_confidence: High(IR 一次・本文記述は press release 文面と整合)

- verification_note: 投資金額は両社とも未公表。Anthropic Series H 評価額 9,650 億ドル・調達 650 億ドル・クローズ日(2026-05-28)は Fortune・CNBC・TechCrunch 等の関連報道で共通。HBM 世界シェア比率と BOM コスト比率は業界一般情報で、特定一次資料での明示はない