AIの計算は速くなったのに、“つなぐ線”が追いつかない — 日本が10億ドルを補助して誘致した「光で配線する半導体」工場の狙い

【国際・海外企業】連載・AI・イノベ【科学・半導体】【経済・半導体電子部品】【政治・産業政策】【地方・北陸】

#ai#TowerSemiconductor#シリコンフォトニクス#半導体#AIデータセンター#光インターコネクト#経産省#日本半導体

目次

AIの計算は速くなったのに、“つなぐ線”が追いつかない — 日本が10億ドルを補助して誘致した「光で配線する半導体」工場の狙い

AIの計算を担うGPUは、世代ごとに驚くほど速くなりました。ところが、その計算結果をチップ同士・サーバー同士でやり取りする「配線」が追いつかず、AIデータセンターの新しい壁になっています。

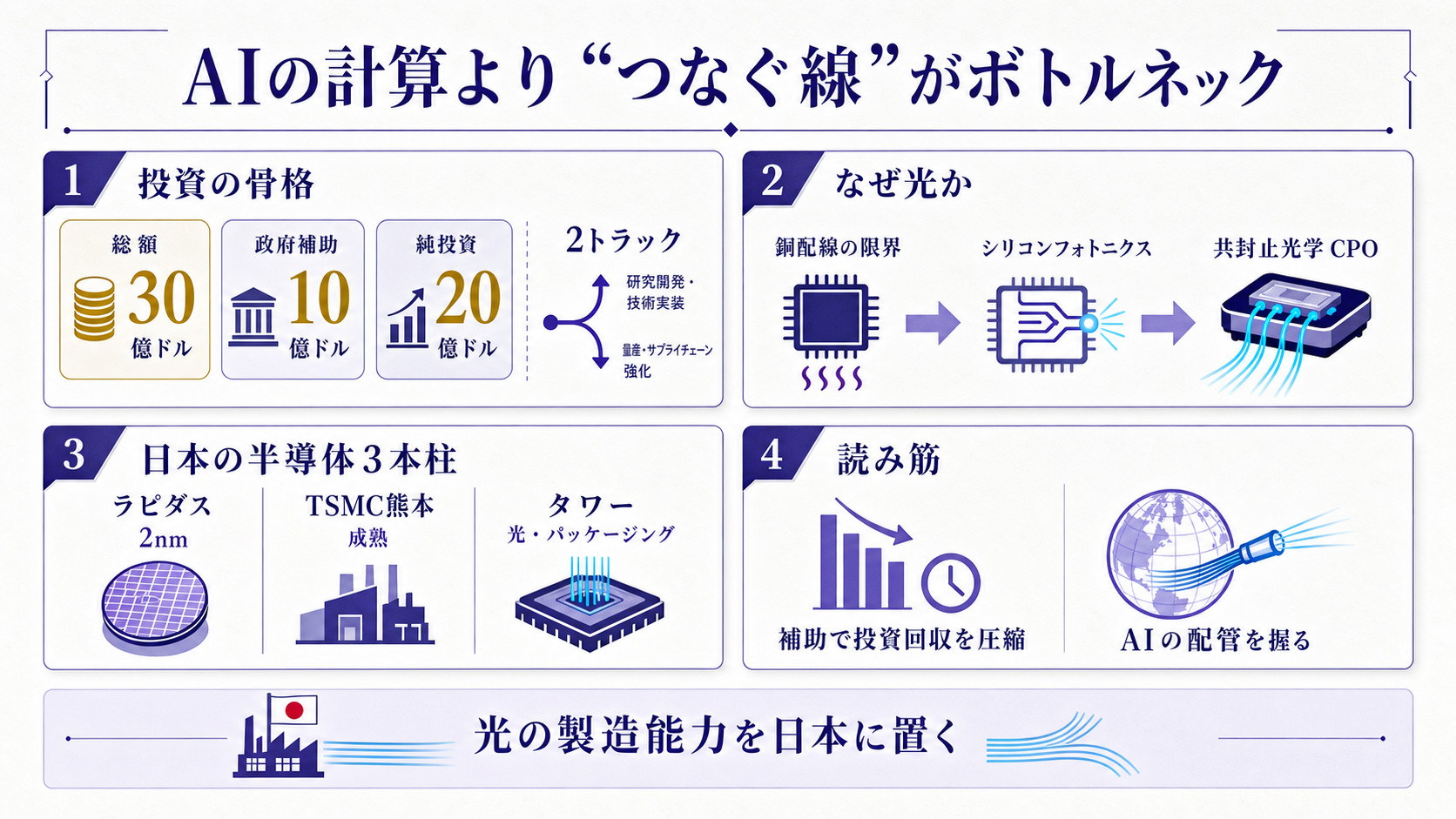

7月14日、半導体の受託製造を手がけるタワーセミコンダクターが、日本に総額 約30億ドル(約4,500億円)を投じて工場を増強すると発表しました。

日本政府(経済産業省)が、このうち 10億ドル(約1,500億円)を補助します。

作られるのは、電気ではなく「光」で信号を送るシリコンフォトニクスの生産能力です。AIデータセンターの“配管”にあたる、目立たないが不可欠な技術。なぜ光なのか、なぜ日本なのかを追います。

何が起きたか — 30億ドルの投資に、日本政府が10億ドルを乗せた

タワーは日本に約30億ドルを投じ、うち10億ドルを政府補助でまかない、自己負担を約20億ドルに抑えます。 増強は2つのトラックに分かれます。

| 項目 | 内容 |

|---|---|

| 総投資 / 政府補助 / 純投資 | 約30億ドル / 10億ドル / 約20億ドル |

| Track One | 新井(旧Fab 6)を300mmシリコンフォトニクス用に転用+魚津Fab 7を増産(2027年Q4に量産準備) |

| Track Two | Fab 7隣接に新300mm棟を建設(2029年から収益寄与) |

| 2028年の財務目標 | 売上 36億ドル /純利益12億ドル |

規模感をつかむために、現状と並べます。タワーの2025年売上は過去最高の17億ドルでした。2028年に売上36億ドルという目標は、数年で会社を2倍超に伸ばす計画です。

しかも絵に描いた餅ではありません。光関連ではすでに、2027年分だけで 13億ドル の顧客契約を締結済みで、うち2.9億ドルは前受金として受け取っています。

2つのトラックには時間差があります。

Track Oneは既存の新井工場(旧Fab 6)を光用に転用し、魚津のFab 7を増産して、2027年のうちに量産準備を整える早い一手です。

Track Twoは隣に新棟を建て、2029年から本格的に収益へ効いてくる遅い一手です。

2028年に売上36億ドルで純利益12億ドルという目標は、利益率にして3割超——受託製造としては高い水準です。受注残と前受金がこれを裏づけており、需要が読めているからこその強気の設備投資といえます。

CEOのラッセル・エルワンガー氏は、この増強を「技術の優位、製造の卓越、卓越した製品品質を土台にした、世界で差別化された中核拠点を築くもの」と述べています。

受注に裏づけられた、需要追随型の設備投資という位置づけです。

用語の補足

- シリコンフォトニクス — シリコンのチップ上に光の回路を作り、電気の代わりに光で信号をやり取りする技術。高速・低損失・省電力でデータを運べる。

- ファウンドリ(受託製造) — 自社ブランドの製品を持たず、他社が設計したチップを製造専門で請け負う会社。タワーはアナログ・光の分野に強い。

- 先端パッケージング — 複数のチップを一つの部品に高密度で束ねる後工程。性能はいま「配線とパッケージ」で決まる場面が増えている。

- 共封止光学(CPO) — 演算チップのすぐ隣、同じパッケージ内に光の入出力を封じ込める方式。配線の距離を詰めて速度と省電力を稼ぐ次世代技術。

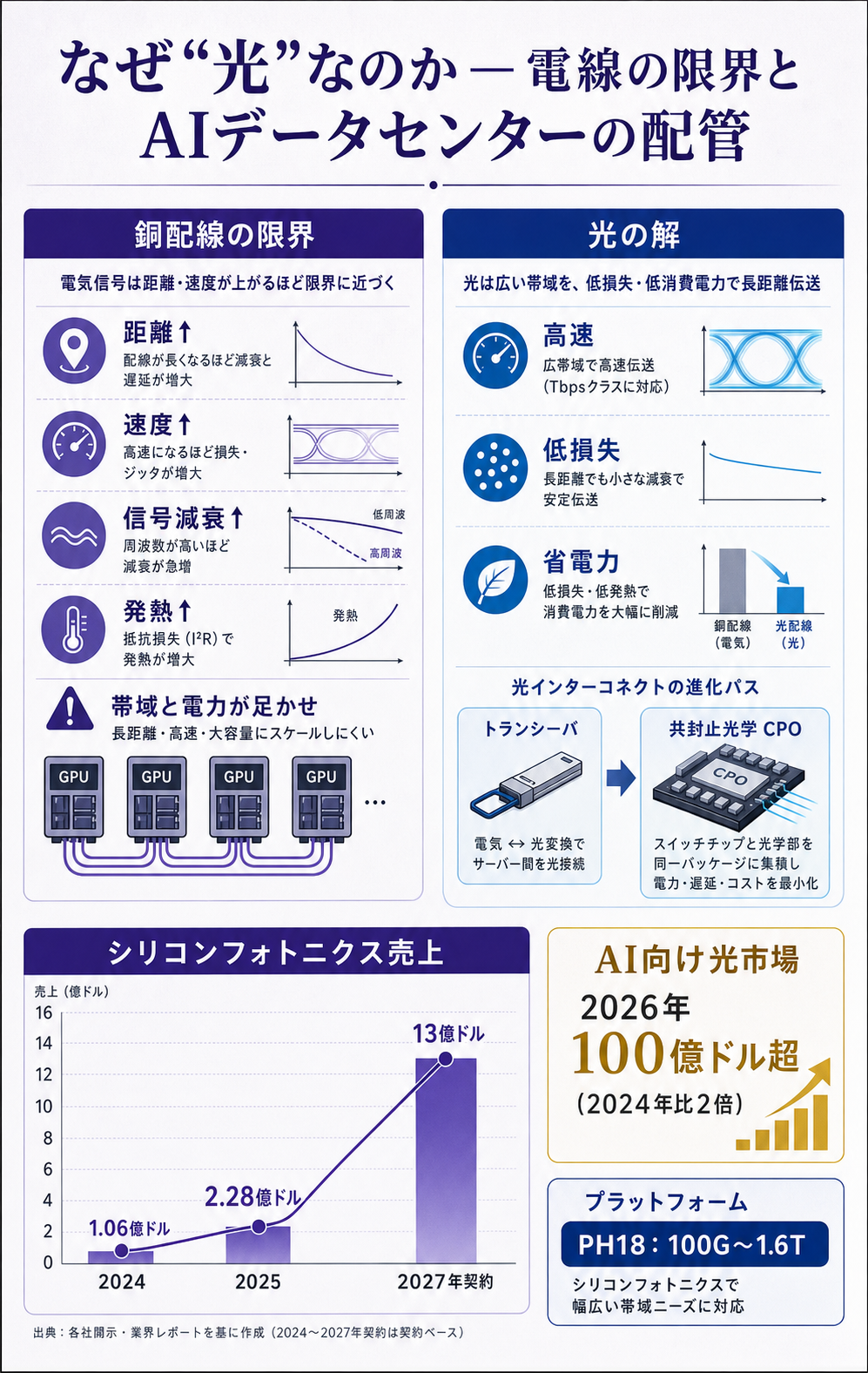

なぜ「光」なのか — 電線の限界と、AIデータセンターの配管

AIの計算量が跳ねる一方で、銅の電線は速度と消費電力の壁に突き当たっています。 これがタワーの投資が需要に裏打ちされている理由です。

銅の配線は、距離が伸びて速度が上がるほど信号が弱まり、発熱も増えます。

AIの学習は何万個ものGPUを一つの塊のように束ねて動かすため、チップ間・サーバー間の「帯域と電力」が全体の足かせになります。

計算をいくら速くしても、つなぐ線がボトルネックになるのです。

そこで光の出番です。光ファイバーは高速・低損失で、長い距離でも電力あたりの情報量が大きいのが強みです。

これまで光は装置と装置をつなぐトランシーバに使われてきましたが、いまは演算チップのすぐ近く、同じパッケージに光を寄せる共封止光学(CPO)へと重心が移りつつあります。

ここで必要になるのが、光の回路を量産できるファウンドリの製造能力です。

見落とせないのが電力です。AIデータセンターは電力の確保が最大の制約になっており、配線で使う電力を光で削れれば、その分を計算に回せます。

しかも光の回路は設計できても、量産できる工場が世界的に足りません。NVIDIAをはじめ大手が光の内製・囲い込みを急ぐなか、タワーのようなファウンドリの製造能力が引く手あまたになっています。

数字が需要の傾きを示します。タワーのシリコンフォトニクス売上は、2024年の1.06億ドルから2025年に 2.28億ドル へ倍増しました。さらに2027年分の契約はすでに13億ドルに達します。

AIクラスタ向けの光トランシーバとCPOの市場は、2026年に 100億ドル を超え、2024年の2倍に届く見込みです。

同社のPH18プラットフォームは、いま主流の800Gから次の1.6Tまでを射程に収めており、帯域が上がるほど光の必要量は増していきます。

光のファウンドリを狙うのはタワーだけではありません。

米グローバルファウンドリーズやTSMCも同じ市場を追いますが、タワーの強みは、すでに量産実績のある成熟プラットフォームで早く大量に供給できる点にあります。

だからこそ顧客は、量産能力を前受金つきで先に押さえにきています。

この投資を、どう読むか — 日本の半導体戦略と補助金の経済学

日本はこの誘致で、最先端ロジックとは別の“AIの配管”という土俵を取りにいっています。 補助金は、その戦略を数字で映します。

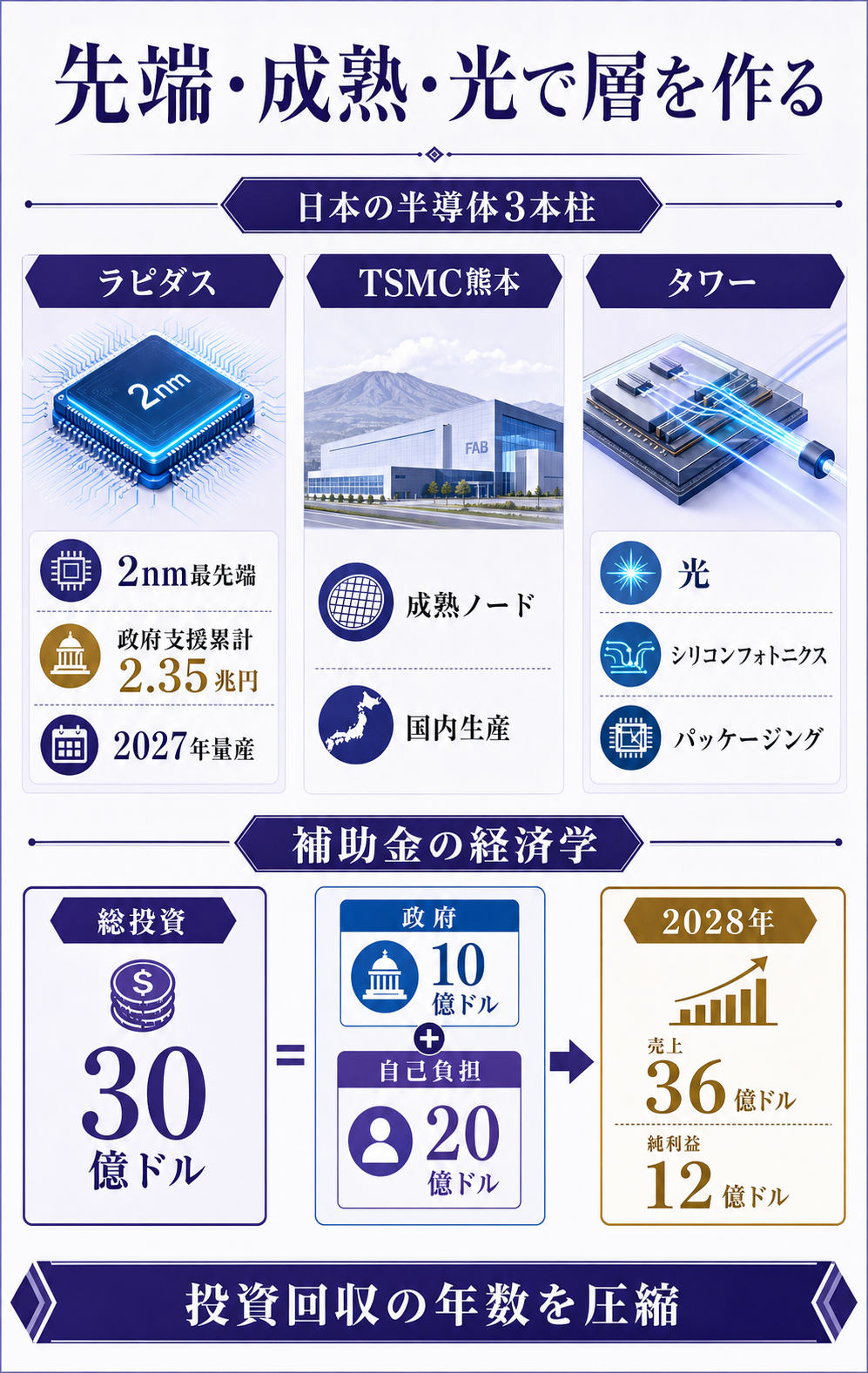

日本の半導体復権は、性格の異なる3本柱で進んでいます。1つ目はラピダスの2nm最先端ロジックで、政府支援は累計 約2.35兆円、2027年の量産をめざします。

2つ目はTSMC熊本に代表される成熟ノードの国内生産、そして3つ目が今回のタワーによる光・パッケージングです。先端・成熟・光と、層を分けて厚みを作る設計になっています。

なぜ日本で、なぜ外資かにも理由があります。

日本はフォトレジストやシリコンウエハー、パッケージ材料など製造の川上に世界的な強みを持ち、光の量産と相性がよい。

一方でタワーはアナログと光に特化した設計・製造の蓄積を持ち、国内勢が手薄なこの一点を、補助金で外から呼び込んで埋める形です。

補助金の効き方を分解すると、狙いが見えます。

政府が投資の3分の1(30億ドルのうち10億ドル)を負担することで、タワーの自己負担は約20億ドルに下がります。

その約20億ドルで2028年に売上36億ドル・純利益12億ドルを狙う計算で、補助はリスクと投資回収の年数を圧縮する装置として働きます。

この補助を自社の設備投資判断に置き換えると、意味が実務に落ちます。

同じ工場でも、政府が初期投資の一部を持てば、回収にかかる年数が縮み、稼働が遅れたときの痛手も浅くなります。

企業にとっては投資のハードルが下がり、日本にとっては材料・製造装置で持つ既存の強みに「光の製造」という新しい層を接ぐ布石になります。

AIの中枢を支える光の製造を国内に置くことは、供給網の安全という観点でも重みを持ちます。安さで量を追うのではなく、AIに不可欠な一点に的を絞った誘致——それがこの30億ドルの本質です。

見立てと監視ポイント

この先は、光売上の立ち上がり・CPO本格採用の時期・補助金の持続の3点で、この賭けの成否が見えてきます。 どれも数年で輪郭が出ます。

- シリコンフォトニクス売上の実現 — 2025年の2.28億ドルから、2027年契約の13億ドルへ本当に伸びるか。契約が量産と売上に変わる過程が、需要の本物度を映します。

- 共封止光学(CPO)の採用時期 — 光をチップの隣まで寄せる設計を、大手のAIインフラ事業者がいつ本採用するか。ここが早まれば、光ファウンドリの引き合いは一段強まります。

- 補助金の持続と追随 — 経産省の支援が続くか、他国・他社が同種の光誘致に動くか。補助競争が広がれば、立地と採算の前提が変わります。

腹落ち確認の問い

GPUがこれだけ速くなった時代に、なぜ日本政府はわざわざ“光で配線する半導体”の工場に10億ドルもの補助を出すのでしょうか。 銅の電線の限界と、AIデータセンターで何がボトルネックになっているかをふまえて考えてみてください。

考え方

鍵は「AIの性能は、もう計算チップ単体では決まらない」という点です。

AIの学習は何万個ものGPUを一つの塊のように束ねて動かすため、チップ間・サーバー間をつなぐ配線の帯域と消費電力が全体の足かせになります。

銅の電線は、距離が伸びて速度が上がるほど信号が弱まり発熱も増えるので、AIデータセンターが求める速度と省電力に追いつけなくなってきました。

そこで、電気の代わりに光で信号を運ぶシリコンフォトニクスが要になります。

光は高速・低損失で、いまは演算チップのすぐ隣に光を封じ込める共封止光学(CPO)へと進んでいます。

つまり「AIの配管」を握る技術です。

日本がここに10億ドルを補助するのは、最先端ロジックでラピダス、成熟ノードでTSMC熊本と層を作ったうえで、材料・装置で持つ既存の強みに「光の製造」という新しい層を接ぐためです。

タワーの光売上は2024年1.06億ドル→2025年2.28億ドルと倍増し、2027年契約は13億ドル。

需要が裏づけられた一点に的を絞り、補助で投資回収の年数を縮める——派手なGPUの陰で、日本は勝てる土俵を選び直しているのです。

関連リンク

- 一次情報(企業発表): Tower Semiconductor with METI Support Announces Strategic Capacity Expansion in Japan(2026-07-14)

- 一次情報(光の受注): Tower Semiconductor — Signs Customer Contracts for $1.3 Billion Silicon Photonics Revenue for 2027

- 二次情報(背景・日本の半導体政策): CSIS — Japan Seeks to Revitalize Its Semiconductor Industry

- 関連の既出深掘り(日本のAI・半導体国家戦略): 日本Noetra-国産フィジカルAI基盤モデル-1兆円5年計画

- 関連の既出深掘り(AIメモリ・半導体好況): SKハイニックス-過去最大の外国企業IPO-3.9兆円-AIメモリ超好況

- 関連業界レポート: 半導体業界基礎ガイド_詳細版

- 関連業界レポート: 電気機器主要プレイヤー比較_FP&Aと投資視点

出典

- 一次(企業発表) — Tower Semiconductor「with METI Support Announces Strategic Capacity Expansion in Japan」(GlobeNewswire, 2026-07-14)。総投資約30億ドル・METI補助10億ドル・純投資約20億ドル、Track One(新井=旧Fab 6を300mm SiPho転用+魚津Fab 7増産、2027年Q4量産準備)、Track Two(Fab 7隣接の新300mm棟、2029年寄与)、2028年目標 売上36億ドル・純利益12億ドル、需要ドライバーはAI/データセンターの光接続。公式リリースを直接WebFetch照合: https://www.globenewswire.com/news-release/2026/07/14/3326573/0/en/Tower-Semiconductor-with-METI-Support-Announces-Strategic-Capacity-Expansion-in-Japan.html

- 一次(光の受注) — Tower Semiconductor「Signs Customer Contracts for $1.3 Billion Silicon Photonics Revenue for 2027」(2026-05-13)。2027年分13億ドル契約・前受金2.9億ドル。https://towersemi.com/2026/05/13/05132026_1/

- 二次(背景・市場・政策) — 2025年売上17億ドル(過去最高)、SiPho売上1.06億→2.28億ドル、PH18は100G〜1.6T、AI向け光トランシーバ+LPO/CPO市場が2026年に100億ドル超(2024年比2倍)、Rapidusへの政府支援累計約2.35兆円・2nm北海道2027量産、TSMC熊本の成熟ノード。CSIS https://www.csis.org/analysis/japan-seeks-revitalize-its-semiconductor-industry/CTech/Seeking Alpha で一致。

- source_confidence: High(投資規模・トラック構成・2028目標を公式一次でWebFetch照合。背景数値・政策は複数二次で照合)

- 注記: 円換算は1ドル=約150円で概算。工場所在地は新井(新潟県妙高市)・魚津(富山県)で北陸圏として分類。共封止光学(CPO)等の定義は本文の用語補足を参照。