本国で過去最高益の会社が、それでもニューヨークで株を売った — SKハイニックス、過去最大の外国企業IPOで3.9兆円を集めた狙い

【国際・海外企業】連載・投資・決算韓国【経済・半導体電子部品】【市場・株式】米国

#investment#SKハイニックス#SK-Hynix#半導体#メモリ#HBM#IPO#ADR#Nasdaq#AIメモリ

目次

本国で過去最高益の会社が、それでもニューヨークで株を売った — SKハイニックス、過去最大の外国企業IPOで3.9兆円を集めた狙い

本国の証券取引所で株価が1年で3倍を超え、直近の四半期は営業利益率72%という記録ずくめの会社が、それでもわざわざ海を渡ってニューヨークで新しく株を売りました。

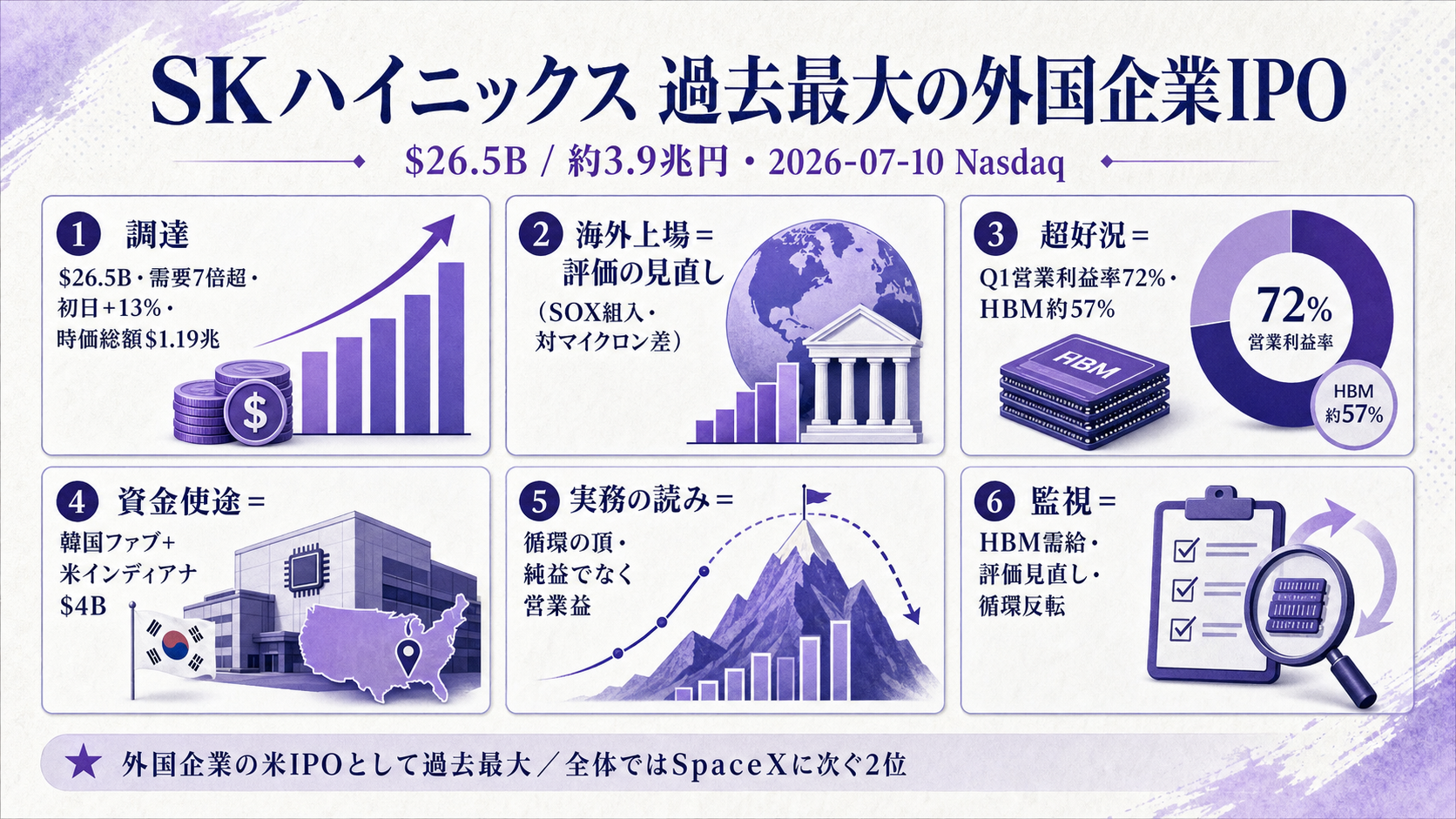

韓国のメモリ大手SKハイニックスが2026年7月10日にナスダックへ上場し、外国企業による米国の新規株式公開として過去最大となる 約265億ドル(約3.9兆円)を調達した一件です。

すでに大もうけしている会社が、なぜ追加の資金をわざわざ米国市場で集めたのか。

その狙いを、集めた金額・上場した理由・稼ぎの中身の順に分けて読みます。

何が起きたか — 外国企業の米IPOとして過去最大

米国市場が、韓国のメモリ会社の株を先を争って買いに行きました。

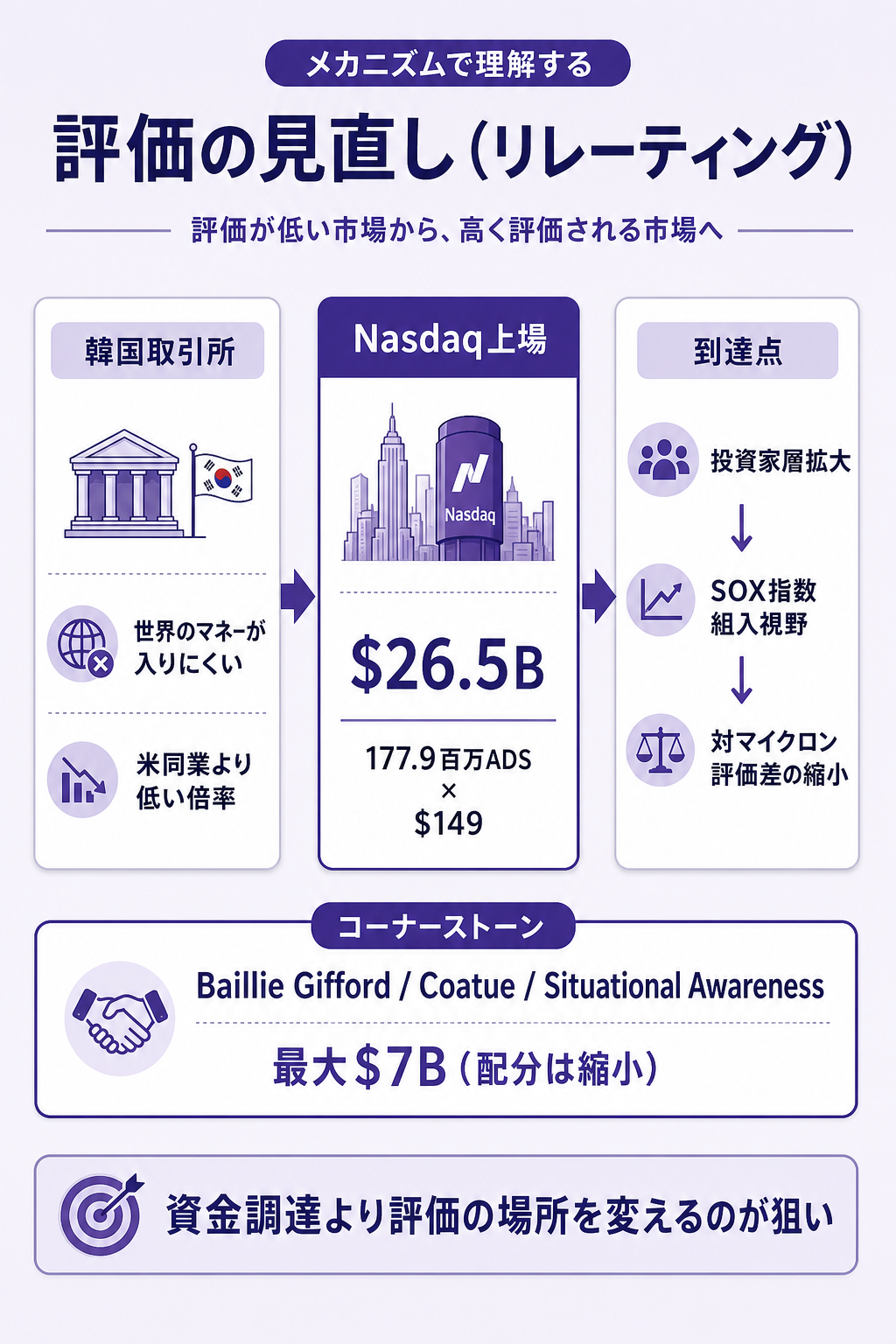

SKハイニックスは、株式に相当する預託証券(ADS)を1億7,790万株、1株149ドルで売り出し、総額で 約265億ドル を集めています。

上場は現地時間7月10日で、当初の仮ティッカーはSKHYV、7月13日からは正式にSKHYで取引されます。

この265億ドルという金額は、外国企業が米国で株を売った規模として過去最大です。過去の大型上場と並べると、その大きさが分かります。

| 会社 | 上場年 | 調達額 | 位置づけ |

|---|---|---|---|

| SpaceX | 2026年6月 | $85.7B | 米IPO全体で史上最大 |

| SKハイニックス | 2026年7月 | $26.5B | 外国企業として過去最大 |

| サウジアラムコ | 2019年 | $25.6B | (米国外・参考) |

| アリババ | 2014年 | 約$25B | 従来の外国企業最大 |

外国企業の枠では、2014年のアリババ(約250億ドル)を12年ぶりに塗り替えました。

全体で見ても、2026年6月のSpaceX(857億ドル)に次ぐ2番目の大きさです。

ADSは10株で普通株1株に相当する設計で、177.9百万ADSは普通株にして約1,780万株にあたります。

需要は供給を大きく上回りました。

売り出す株数に対して注文は 7倍超、金額にして約1,710億ドルが集まったと報じられています。

初日は始値170ドル・終値168.01ドルと、公開価格から 13% 上げて着地し、時価総額は1.19兆ドルを超えました。

これでSKハイニックスは、サムスン電子に次ぐ韓国で2番目に価値の高い会社になっています。

需要が膨らんだのは、ふだんこの会社の株を買いにくかった投資家が、一気に手を伸ばしたからです。

SKハイニックスの本籍は韓国取引所で、世界の運用マネーからは「買いたくても入りにくい」存在でした。

米国上場は、その入り口を大きく広げる出来事でした。

なぜ本国で稼げる会社が、わざわざ海外で株を売ったのか

すでに手元に現金が潤沢なこの会社が海外上場に動いた狙いは、資金そのものよりも「米国の物差しで測り直される」ことにあります。

調達した資金の使い道自体は、韓国の龍仁(ヨンイン)ファブや清州(チョンジュ)のパッケージング拡張、EUV露光機の購入、米インディアナ州West Lafayetteに建設中の40億ドルの先端パッケージ工場(2028年完成予定)といった、いつもの設備投資です。

手元資金だけでも回せる規模で、その意味では「お金が足りないから」の上場ではありません。

狙いは評価の場所を変えることにあります。

韓国上場のままだと、SKハイニックスは米国の半導体株より低い倍率で評価されがちで、同じメモリを手がける米マイクロン・テクノロジーとの間にも評価の開きがありました。

米国に上場すれば、パッシブ運用が世界的な基準に使うフィラデルフィア半導体株指数(SOX)への組み入れも視野に入り、米同業と同じ土俵で値付けされる道が開けます。

会社側も「投資家層を広げ、米国の同業と並んで評価されること」を上場理由に挙げました。

低く見られていた評価が引き上げられる——この「見直し(リレーティング)」が最大の果実です。

その狙いは、名前を連ねた投資家にも表れています。

上場前に一定額の購入を約束した中核投資家(コーナーストーン)には、英運用大手のベイリー・ギフォード、米著名ヘッジファンドのCoatue、そして元OpenAI研究者レオポルド・アッシェンブレナー氏が率いるAIインフラ特化ファンドSituational Awareness Partnersが名を連ね、合計で最大 70億ドル の購入意向を示しました。

需要が過熱したため、こうした主要投資家への配分はむしろ絞られたと報じられています。

座席が足りないほど人が並んだ、という構図です。

こうした投資家がこぞって並んだ背景には、この会社の稼ぎの中身が、いまや尋常でない水準にあるという事実があります。

何がこの熱狂を支えているか — AIメモリの超好況

投資家を惹きつけている土台は、AI向けメモリの品不足がSKハイニックスの利益率を、製造業とは思えない水準まで押し上げていることです。

2026年1〜3月期(第1四半期)の決算を見ると、その異常さがはっきりします。

売上は 52.58兆ウォン(約5.3兆円)で前年同期から198%増え、四半期として初めて50兆ウォンを超えました。

営業利益は37.61兆ウォンで前年の5倍(405%増)、営業利益率は 72% と過去最高です。

売上の7割以上が利益として残る計算で、これは装置産業では異例の厚みです。

純利益は40.35兆ウォンと営業利益を上回りますが、これは本業の外で乗った評価益などを含むためで、事業そのものの実力は営業利益率72%の側にあります。

利益率をここまで押し上げているのは、AIデータセンターに欠かせない広帯域メモリ(HBM)です。

HBMは大量のデータを高速でやり取りするための特殊なDRAMで、GPUの隣に積んで使います。

供給が需要に追いつかず、単価が高いまま売れ続けています。

SKハイニックスはこのHBMで業界推計 約57% のシェアを握り、価格が高止まりする局面の恩恵を最も強く受けています。

財務も引き締まっています。

第1四半期末の現金等は54.3兆ウォン、有利子負債は19.3兆ウォンで、差し引き35兆ウォンの純現金(実質無借金)です。

1年前の同社は、メモリ市況の底で赤字すれすれの利益率だったことを思うと、この振れ幅の大きさこそメモリという商売の特徴です。

会長の崔泰源(チェ・テウォン)氏はナスダック上場に際し「需要は指数関数的に膨大で、HBM需要が縮む兆しは見えない。顧客は皆『これでは足りない、もっと必要だ』と言う」と語りました。

この上場を、実務でどう受け止めるか

手放しで「記録的IPO」と喜ぶ前に、この決算が「循環する商売の山の上」で撮られた1枚だと踏まえておくのが出発点です。

メモリは需要と供給のバランスで価格が大きく上下する典型的な市況産業で、営業利益率72%はその山の頂に近い数字です。

今の利益をそのまま来期・再来期に延ばして事業の実力を測ると、循環の下りに入ったときに見立てを大きく外します。

72%を「巡航速度」ではなく「今このサイクルの頂」として置くのが、堅い読み方です。

その上で、今回の上場は数字の見せ方が二重になっている点に注意が要ります。

純利益(40.35兆ウォン)は営業利益(37.61兆ウォン)を上回りますが、差の部分は本業の外で乗った評価益などです。

会社の「飛ばして稼ぐ力」を測るなら、純利益ではなく営業利益・営業利益率を土台に置く方が実務的です。

見出しの純利益だけで来期を組むと、本業外の一過性の増減に振り回されます。

調達した資金の効き方にも時間差があります。

約265億ドルの多くは工場と装置に向かい、費用として利益に落ちてくるのは数年がかりです。

今日の高い利益率が続く前提で先端パッケージや新ファブへ資金を注いでいるわけで、もしメモリ市況が反転すれば、増やした生産能力が今度は重石に変わります。

設備を積む局面ほど、需要が本当に続くのかを冷静に見ておく必要があります。

上場で厚くした資本は、その振れ幅を吸収する緩衝材でもあります。

投資家として見るなら、今回の熱狂の正体は「AIメモリの実力」と「これまで買えなかった株がようやく買えるようになった希少性」の合わさったものです。

前者は数字で裏づけられますが、後者は上場という一度きりの事情です。

米国上場で評価が米同業並みに引き上げられるとしても、それは循環の頂で一度リセットされた出発点にすぎません。

年間の受注や単価がどこまで持続するかが、その後の値付けを決めます。

見立てと監視ポイント

この先は、HBMの需給・評価の見直し・メモリ循環の3点で、今回の上場の意味が確定します。次の四半期以降に輪郭が出ます。

- HBMの単価と需給 — 利益率72%を支えているのはHBMの品不足です。供給が増えて単価が緩むのか、AI投資が続いて高止まりするのか。顧客(GPUメーカーやクラウド)の設備投資額と、HBMの供給計画を、売上全体より先に見る点です。

- 評価の見直しが実際に進むか — 米国上場の狙いは評価の引き上げでした。SOX指数への組み入れが実現するか、米マイクロンとの評価の開きが縮まるか。上場後の株価が公開価格からどう動くかで、リレーティングが起きたかどうかが測れます。

- メモリ循環の反転の兆し — 営業利益率72%は循環の頂に近い水準です。DRAM・NANDの在庫や価格指標が緩み始めれば、山を越えた合図です。「記録的な決算」の直後こそ、循環が下りに転じる兆しを分けて追う点です。

腹落ち確認の問い

「営業利益率72%・純利益が四半期で40兆ウォン」という数字だけを見て、この会社の実力をそのまま来期に延ばすと、どこで判断を誤る恐れがあるでしょうか。

メモリという商売の性質と、今回の決算が撮られたタイミングをふまえて考えてみてください。

考え方

鍵は「循環」と「数字の二重構造」の2つです。

まず、メモリは需要と供給のバランスで価格が大きく上下する市況産業で、営業利益率72%はこのサイクルの頂に近い数字です。

1年前のSKハイニックスは市況の底で利益率がごく薄かったことを思い出すと、72%を「平常の実力」として来期に延ばすのは危険で、循環が下りに入れば利益率は大きく縮みます。

だから実力は「72%そのもの」ではなく「山も谷も含めた平均的な稼ぐ力」で測るのが堅実です。

次に、数字の二重構造です。

純利益(40.35兆ウォン)は営業利益(37.61兆ウォン)を上回りますが、差は本業の外で乗った評価益などで、四半期ごとに振れます。

会社の飛ばして稼ぐ力を測るなら純利益ではなく営業利益・営業利益率を土台に置きます。

さらに、調達した約265億ドルの多くは工場と装置に向かい、費用に落ちるのは数年がかりです。

今の高い利益率が続く前提で設備を積んでいるため、市況が反転すれば増やした生産能力が重石に変わります。

つまり、①72%を循環の頂として割り引く、②純利益でなく営業利益で実力を測る、③積み増した設備が下り局面では固定費になる——この3点を踏まえないと、「記録的な決算」を額面どおり延長して、循環の下りで見立てを外すことになります。

関連リンク

- 一次情報(業績): SK hynix Announces 1Q26 Financial Results(2026-04-23公表)

- 二次情報(米上場): Al Jazeera — South Korea's SK Hynix raises $26.5bn in record-breaking US IPO(2026-07-10)

- 二次情報(上場初日・会長発言): CNBC — SK Hynix rises 13% in Nasdaq debut(2026-07-10)

- 関連の既出深掘り: Micron-Q3FY26-粗利率81パーセントとHBM完売

- 関連の既出深掘り: Micron-Anthropic戦略提携-メモリ覇者の遅れた陣取り

- 関連業界レポート: 電気機器主要プレイヤー比較_FP&Aと投資視点

- 関連業界レポート: 電気機器業界基礎ガイド

出典

- 一次(業績) — SK hynix「1Q26 Financial Results」(2026-04-23公表・公式ニュースルーム)。売上52.5763兆ウォン(前年比+198%・前期比+60%)、営業利益37.6103兆ウォン(前年比+405%)・営業利益率72%(過去最高)、純利益40.3459兆ウォン、四半期末現金54.3兆ウォン・有利子負債19.3兆ウォン=純現金35兆ウォン。公式を直接 WebFetch 照合: https://news.skhynix.com/q1-2026-business-results/

- 二次(米上場の主要事実) — 2026-07-10 Nasdaq上場、仮ティッカーSKHYV→7/13よりSKHY、177.9百万ADS×$149=約$26.5B、10ADS=普通株1株、需要7倍超・注文約$1,710億、初日始値$170/終値$168.01・+13%、時価総額$1.19兆超、外国企業の米IPOとして過去最大(アラムコ$25.6B・アリババ約$25Bを上回りSpaceX $85.7Bに次ぐ2位)、コーナーストーン(Baillie Gifford/Coatue/Situational Awareness Partners)最大$7B・主要投資家配分は縮小報道、調達金は韓国ファブ拡張・EUV・米インディアナ$4Bパッケージ工場(2028)へ。Al Jazeera https://www.aljazeera.com/economy/2026/7/10/south-koreas-sk-hynix-raises-26-5bn-in-record-breaking-us-ipo/CNBC(r.jina.ai経由) https://www.cnbc.com/2026/07/10/sk-hynix-skhy-stock-nasdaq.html ほかYahoo Finance・Tom's Hardware・Bloomberg見出しで一致

- source_confidence: High(業績は公式一次を WebFetch 照合。米上場条件はSEC目論見書がWebFetch 403のため一次未取得=大手金融メディア5媒体以上の一致で確定)

- 注記: HBMシェア約57%は業界推計(CNBC等)で公式値でない。純利益(40.35兆ウォン)>営業利益(37.61兆ウォン)は本業外の評価益等による(反証1パス済み)。会長 崔泰源氏の発言はCNBCから。ウォン→ドルは約1,480ウォン/ドル、ドル→円は約148円/ドルで換算。