ブリッジインターナショナルG(7039)×テラスカイ(3915)資本業務提携+第三者割当による自己株式処分 — 自己株式の「第4の出口」

【経済・人材BPO】連載・投資・決算【経済・SI】【横断・M&A】【市場・株式】

#投資-決算#資本業務提携#第三者割当#自己株式処分#ファイナンス戦略

目次

ブリッジインターナショナルG(7039)×テラスカイ(3915)資本業務提携+第三者割当による自己株式処分 — 自己株式の「第4の出口」

- primary_source: 株式会社ブリッジインターナショナルグループ 適時開示「株式会社テラスカイとの資本業務提携及び第三者割当による自己株式の処分に関するお知らせ」/ 株式会社テラスカイ 適時開示「ブリッジインターナショナルグループ株式会社との資本業務提携及び第三者割当による自己株式処分の引受に関するお知らせ」(いずれも2026-06-05、TDnet)/ ブリッジ「テラスカイ社との資本業務提携の補足説明資料」(2026-06-05)

- primary_source_url: https://www.nikkei.com/markets/ir/irftp/data/tdnr/tdnetg3/20260605/fymsr8/140120260604563284.pdf (ブリッジ側TDnet開示PDF。補足説明資料は https://www.release.tdnet.info/inbs/140120260604563371.pdf )

- primary_source_checked_at: 2026-06-08(PDF URL特定済・本文はバイナリのため本実行で未パース。主要数値は一次開示準拠報道で照合)

- secondary_source: 日本インタビュ新聞「ブリッジインターナショナルG、テラスカイと資本業務提携、AI営業支援を共同展開」/ 日経会社情報DIGITAL(TDnet)/ BigGoファイナンス(テラスカイ開示まとめ)

- source_confidence: Medium

何が起きたか: 2026-06-05、SaaSインテグレーターのテラスカイ(3915)が、インサイドセールス支援のブリッジインターナショナルグループ(7039)と資本業務提携を締結。

ブリッジは保有する自己株式113,100株を第三者割当方式(1株1,612円、総額約1.8億円)でテラスカイに処分し、テラスカイが議決権の約3%を取得する。

市場/業界の反応: 「自社株買い単体」開示が氾濫する中で、自己株式を提携先へ放出して資本関係に転換する複合スキーム。

同日にジーニー(6562)×ディップでも類似開示があり、BtoB SaaS/マーケティングテック領域で「自己株式を活用したアライアンス資本政策」が事例集積し始めている。

投資/FP&A への意味: 自己株式の使途を「消却」「株式交換(組織再編対価)」しか想定していないと半分しか見ていない。

本件は 第三者割当による処分(=資本提携先への戦略的放出) という「第4の出口」の教科書ケースで、希薄化を起こさずに資本パートナーを迎える設計が学べる。

概要

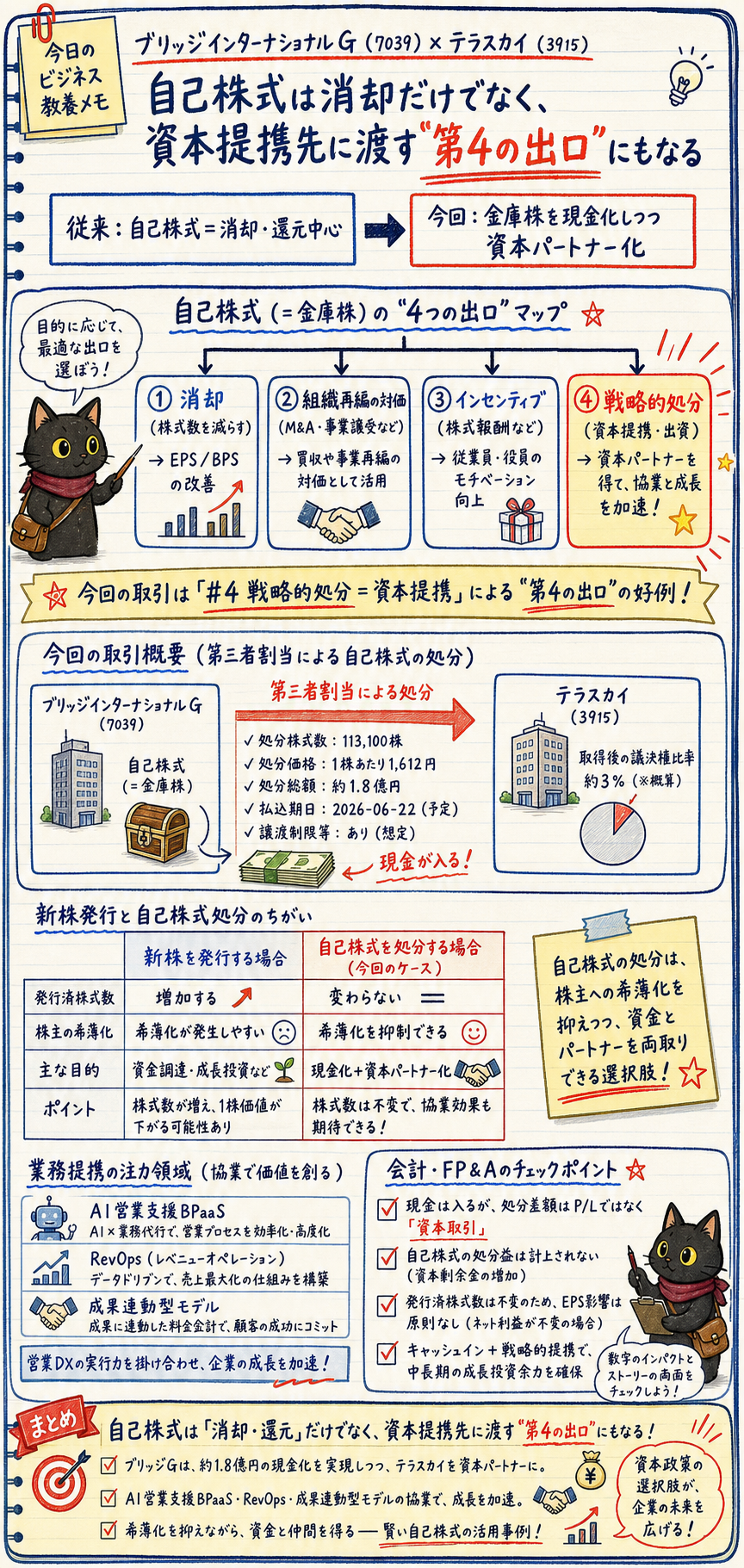

2026年6月5日、CRM・インサイドセールス支援に強みを持つ ブリッジインターナショナルグループ(東証グロース 7039)と、SaaSインテグレーターの テラスカイ(東証プライム 3915)が資本業務提携を締結したと両社同時開示した。

スキームは「資本業務提携 + 第三者割当による自己株式の処分」の複合型で、ブリッジが保有する 自己株式113,100株 を割当先テラスカイに 1株1,612円・総額約1.8億円 で処分し、テラスカイがブリッジの議決権の 約3% を取得する。

払込期日は2026年6月22日(予定)。

業務提携は「セールスエンゲージメントBPaaS」の共同開発・提供、AI共創型セールスプロセスの確立、レベニューオペレーション(RevOps)によるプロセス統合支援、成果連動型ビジネスモデルの追求を柱とする。

「自社株買い単体(取得・消却)」ではなく、保有自己株式を提携先に渡して資本関係に転換する点が本件の眼目である。

詳細

コア数値:

| 指標 | 数値 | 出典 |

|---|---|---|

| 処分する自己株式数 | 113,100株 | 2026-06-05 両社開示 |

| 処分価額(1株) | 1,612円 | 同上 |

| 処分総額(払込総額) | 182,317,200円(約1.8億円) | 同上 |

| テラスカイの議決権割合(処分後) | 約3% | 同上 |

| 払込期日 | 2026-06-22(予定) | 同上 |

- 割当の方向: クロスホールディングではなく「ブリッジが自社が保有する自己株式をテラスカイへ一方向に処分」。新株発行ではなく 既保有の自己株式の処分 のため、発行済株式総数は増えない(=1株当たり指標の希薄化を抑制)

- 支配構造への影響: テラスカイの議決権割合は約3%。支配株主の異動には至らない少数資本参加で、ブリッジの独立性は維持

- 業務提携の対象領域: セールスエンゲージメントBPaaS(Business Process as a Service)共同開発・提供/AI共創型セールスプロセスの確立/RevOps によるプロセス統合支援/成果連動型ビジネスモデル

- 両社の組み合わせ: SaaS基盤・クラウドインテグレーション側(テラスカイ)と、営業オペレーション・インサイドセールス実行側(ブリッジ)が、資本関係を伴うアライアンスで相互補完

- 同型の同日事例: ジーニー(6562)×ディップでも「資本業務提携+第三者割当による自己株式処分」型が開示。6/5だけで2件発生

ブリッジインターナショナルグループ(7039・東証グロース): インサイドセールス/CRM・セールス支援のBPO・コンサルを手がける。

営業プロセスの「実行・運用」レイヤーに強み。テラスカイ(3915・東証プライム): Salesforce・AWS を中核とするクラウドDXインテグレーター。

SaaS導入・連携基盤の構築に強み。

本提携は「SaaS基盤×営業実行」の垂直補完にあたる。

ポイント — FP&Aの勘所

自己株式の「4つの出口」を地図にする

ユーザーの学習テーマ(株式交換・自己株式消却 以外 のファイナンス戦略)の核心がここにある。

CFO/FP&Aが経営層に「保有自己株式の使途オプション」を提示するとき、選択肢は大きく4系統ある。

本件は第4系統(戦略的処分)の実例である。

| 出口 | 手法 | 主目的 | 株主・指標への効果 |

|---|---|---|---|

| ①消却 | 自己株式の消却 | 株主還元・需給改善 | 発行済株式数↓ → EPS/BPS↑、純資産↓ |

| ②組織再編対価 | 株式交換・合併・会社分割の対価に充当 | M&A対価の現金外充当 | 現金流出回避、希薄化は新株発行併用時に発生 |

| ③インセンティブ | 譲渡制限付株式報酬(RS)・ストックオプション充当 | 役職員の動機づけ | 緩やかな希薄化、報酬費用計上 |

| ④戦略的処分(本件) | 第三者割当による処分(資本提携先へ放出) | 資本パートナー獲得・アライアンス強化 | 発行済株式数は不変=既存株主の持分は希薄化せず、自己株式という"金庫株"が現金化+資本関係に転換 |

提携先に株式を渡す方法は「新株を発行する」か「保有する自己株式を処分する」かの2通り。

自己株式の処分なら 発行済株式総数が増えない ため、既存株主の1株当たり利益(EPS)・議決権が希薄化しない。

会社にとっては塩漬けだった金庫株が現金化され、かつ提携先との資本のひもづけが生まれる。

「希薄化を起こさずに資本パートナーを迎える」最も摩擦の小さい入口がこれ。

第三者割当(処分)の正当性は 処分価額 で決まる。

取締役会決議日直前の市場価格(直近終値や1〜6か月VWAP)に対するディスカウント率が論点で、日本証券業協会「第三者割当増資等の取扱いに関する指針」上、おおむね 10%超のディスカウントは有利発行 に該当し株主総会の特別決議が必要になる。

本件は1株1,612円。

投稿・分析前に開示PDFで「算定基準株価」「ディスカウント率」「有利発行非該当の根拠」を確認するのが定石。

「単体の自社株買い」とは情報価値が桁違い

2026-06-05 のEDINET high severity 案件は自己株式取得「単体」開示が大半。

これらはCFO論点としては薄い(需給・還元の話で完結)。

一方、本件のように 自己株式を他社に処分し、その引受先を業務提携先として束ねる スキームは、自己株式を「経営資源として戦略的に再活用する」一段上のオペレーションであり、資本政策の設計力が問われる。

学習素材としての密度が違う。

もし深堀するなら

- 処分価額1,612円の算定式: 取締役会決議日(推定6/5)直前の終値か、1か月/3か月/6か月VWADか。ディスカウント率を実数で算出し、日証協指針10%ラインとの距離・有利発行該当性の判定ロジックを開示PDFで確認する

- 引受側テラスカイの会計処理: 取得したブリッジ株式を「政策保有株式(その他有価証券)」として時価評価対象に入れるのか、「業務提携の対価・関係強化目的」としてどう注記するか。FY期末の評価差額金(その他有価証券評価差額金)への影響、政策保有株式の縮減トレンドとの整合をテラスカイ決算短信注記で照合

- 処分側ブリッジの会計処理とP/L影響: 自己株式の処分差額は損益ではなく その他資本剰余金 で処理される(自己株式処分差益/差損は資本取引でP/L非経由)。「現金が入るのに利益は出ない」点を経営層に正しく説明できるか

- 業務提携のシナジー検証フレーム: (a) 第三者割当対価(約1.8億円のキャッシュイン)、(b) BPaaS/RevOps協業による粗利上積み、(c) 自己株式を現金化しつつ希薄化を回避した資本効率、の3軸でリターンを切り出す。成果連動型ビジネスモデルのKPI設計(成果=何を指標化するか)も論点

- 「資本を伴うSaaSアライアンス」のトレンド追跡: 同日のジーニー×ディップ含め、BtoB SaaS/マーケテック領域で「自己株式を活用したアライアンス資本政策」が連続。週次の業界トレンドとして2〜3週間追跡し、自己株式処分型アライアンスの類型化(少数資本参加型/支配株主異動型/クロスホールディング型)を進める

観点:自分のFP&Aへの示唆

- 「自己株式=消却して還元」の固定観念を外す: 多くのFP&A実務者は自己株式を「需給対策・株主還元の弾」としか見ていない。本件は金庫株を「資本パートナー獲得の通貨」に転用する設計。経営層への使途オプション提示資料に、上表の「4つの出口」マップをそのまま使える

- 希薄化させずに資本を入れる入口設計: 増資(新株発行)は希薄化批判を浴びやすいが、自己株式の処分なら発行済株式数不変。「資本を入れたいが既存株主の反発は避けたい」局面での第一選択肢として引き出しに入れる

- 資本取引と損益取引の線引きを説明する力: 自己株式処分差益はP/L非経由(その他資本剰余金)。「1.8億円入金されるのに当期利益は1円も増えない」を経営層・現場に齟齬なく説明できるかが、経理リテラシーの分かれ目

- 引受側に立ったときの政策保有株式論点: 自社が"引き受ける側"になる事業会社視点では、政策保有株式の縮減を株主から求められる時代に「新規の政策保有」を正当化するロジック(業務提携の実効性・撤退条項)を準備しておく必要がある

- アライアンス資本政策の類型ストック: 株式交換(100%子会社化対価)/第三者割当による自己株式処分(少数資本参加・本件)/JV設立/クロスライセンスを、希薄化・支配権・撤退容易性の3軸で比較した自分用テンプレートに本件を追加する

仮に「新株を113,100株 発行 して提携先に割り当てる」場合と「自己株式113,100株を 処分 する」場合を比べると、前者は発行済株式総数が増えてEPS・BPS・既存株主の議決権がすべて希薄化する。

後者(本件)は発行済株式総数が不変なので既存株主の持分は1ミリも薄まらず、会社には約1.8億円のキャッシュが入る。

「同じ"提携先に株を渡す"でも、原資が新株か金庫株かで既存株主の経済価値への影響が正反対になる」——これが本件最大の学びどころ。

※具体的なEPS等は決算数値での実測が必要。

関連リンク

- 横串(同型の複合ファイナンス): JIA(7172)×双日 資本業務提携+第三者割当+売出しの複合開示

- 横串(自社株買い+株式分割の複合開示): 東京エレクトロン 自社株買い1500億円+1対5分割

📱 X投稿文案(昇格成果物)

⚠ 投稿前に一次URLを再特定・照合すること(一次TDnet PDFのURLは特定済だが本文未パース。数値は一次開示準拠報道で照合済)

案A:数値インパクト前面(推奨)

ブリッジG(7039)× テラスカイ(3915)資本業務提携:

・ブリッジが自己株式113,100株を第三者割当でテラスカイへ処分

・1株1,612円/総額約1.8億円/議決権3%取得

・"新株発行"でなく"自己株式の処分"=既存株主は希薄化しない

・提携は AI営業支援BPaaS/RevOps

自社株買い単体とは情報価値が桁違い。

#資本業務提携 #IR

https://www.media-ir.com/news/?p=172760

文字数: 約190字

案B:自己株式の出口戦略の切り口

自己株式の使途、「消却」しか思い浮かばないなら半分しか見ていない。

①消却(EPS↑)

②株式交換などM&A対価

③譲渡制限付株式報酬

④第三者割当で提携先へ"処分"

ブリッジG×テラスカイは④の好例。

希薄化ゼロで資本パートナーを迎える設計。

#ファイナンス #FPA #資本政策

https://www.media-ir.com/news/?p=172760

文字数: 約185字

案C:FP&A教材としての読み解き

ブリッジG×テラスカイ、FP&A教材として優秀:

・自己株式の"処分"は新株発行と違い発行済株式数が不変=希薄化しない

・処分差益はP/L非経由(その他資本剰余金)。現金は入るが利益は出ない

・処分価額のディスカウント率と有利発行(日証協10%ライン)判定

「自社株を経営資源として再活用する」設計。

#FPA #経理 #資本政策

https://www.media-ir.com/news/?p=172760

文字数: 約205字

🖼️ 画像生成 handoff seed(C3契約)

handoff先: 経路A .agents/skills/infographic/SKILL.md(Gemini) / 経路B codex(手動)

実行責務: スキル外(このセクションは seed プロンプトの提供までで完了)

seed プロンプト:

自己株式の「4つの出口」を黒板アート風インフォグラフィックに。

中央キャッチは「自己株式の第4の出口」、左に4分岐ツリー(①消却=EPS↑ / ②株式交換=M&A対価 / ③譲渡制限付株式報酬 / ④第三者割当処分=資本提携 ※④を強調枠)。

右にブリッジG(7039)→ 自己株式113,100株・1株1,612円・約1.8億円 → テラスカイ(3915)議決権3% の資金フロー矢印図。

下部に「新株発行と違い発行済株式数は不変=希薄化なし」「業務提携:AI営業支援BPaaS/RevOps」のキャプション。

スタイルは dlab-ai-channel 風、白チョーク、日本語フォント、金庫(金庫株)と握手(提携)のアイコン。

アスペクト比 16:9。