東京エレクトロン(8035)自社株買い1500億円 + 1対5株式分割を同日複合開示

【経済・半導体装置】連載・投資・決算【市場・株式】【科学・半導体】

目次

東京エレクトロン(8035)自社株買い1500億円 + 1対5株式分割を同日複合開示

- primary_source: 東京エレクトロン株式会社 適時開示(TDnet 2026-05-29)「自己株式の取得枠設定に関するお知らせ」「株式分割及び株式分割に伴う定款の一部変更に関するお知らせ」

- primary_source_url: https://www.tel.co.jp/news/ir/2026/jir46400000000lc-att/20260529_001.pdf (株式分割IR PDF)※自己株式取得枠PDFはURL未特定(要TDnet/IR再特定)

- primary_source_checked_at: 未照合(PDF本文テキスト抽出失敗)

- secondary_source: 日本経済新聞「東京エレクトロンが株式5分割 自社株買い1500億円も発表」(2026-05-29)/株探/ニューズウィーク日本版(2026-05-29)

- source_confidence: Medium

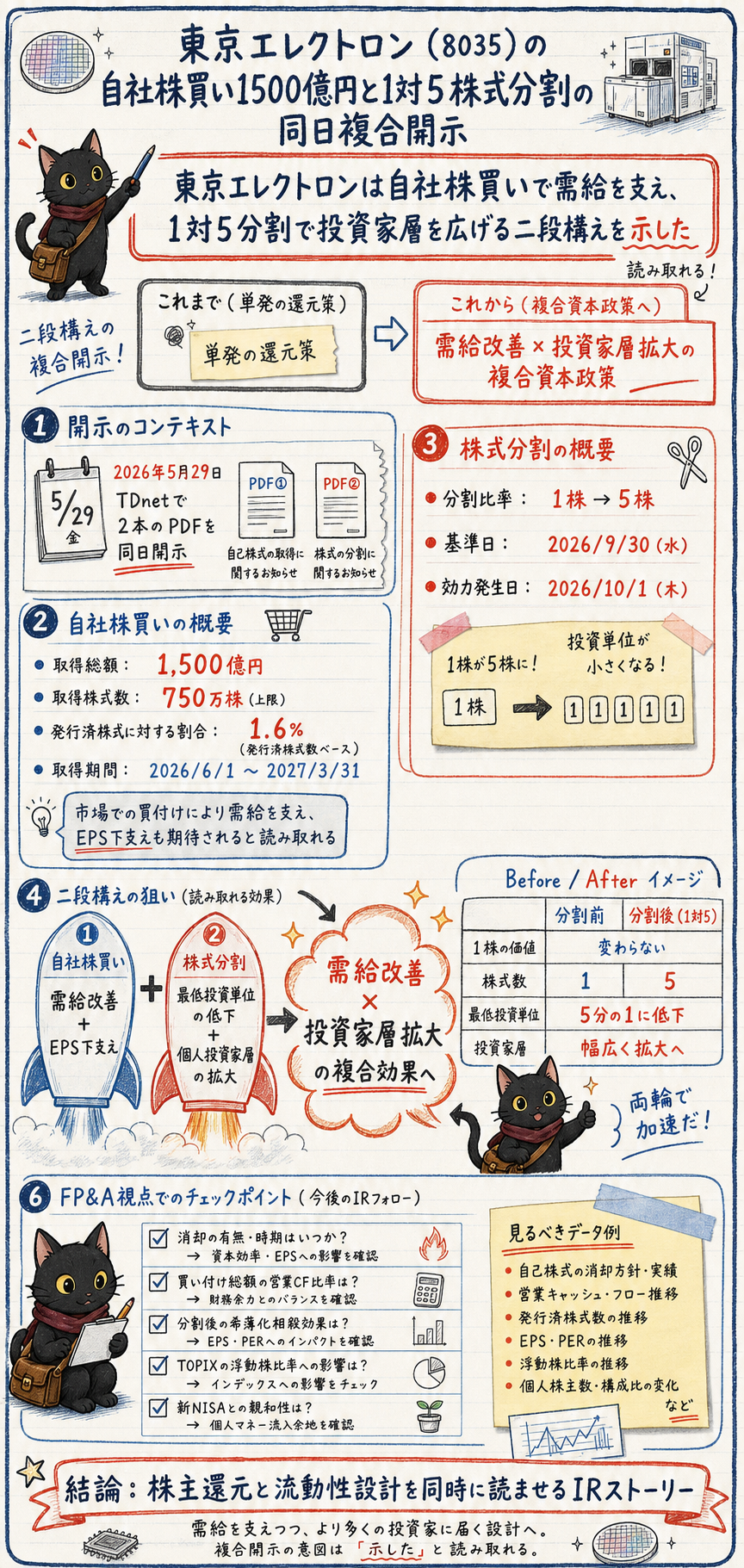

何が起きたか: 東京エレクトロンが2026年5月29日、TDnetに「自己株式取得枠1500億円(750万株上限)」と「1対5の株式分割」を同日付で立て続けに開示した。

市場/業界の反応: 半導体製造装置サイクルの旺盛な設備投資需要を背景にしたキャッシュ余剰を、株主還元(需給改善)と投資家層拡大(最低投資単位引下げ)の2軸に同時配分する複合資本政策。

投資/FP&A への意味: 「自社株買い × 株式分割」の同日開示は、CFO の IR ストーリー設計の典型例。

単発の還元開示よりも市場へのインパクト設計が巧妙で、資本政策の教材として価値が高い。

概要

東京エレクトロン(8035、半導体製造装置大手)は2026年5月29日、TDnet に同日付で「自己株式の取得枠設定」と「株式分割(1対5)」を立て続けに開示した。

取得枠は発行済株式の1.6%に当たる750万株(分割後3,750万株)・1,500億円を上限とし、2026年6月1日から2027年3月31日に取得する。

株式分割は2026年9月30日を基準日、10月1日を効力発生日として1株を5株に分割し、定款を変更する。

好調なキャッシュフローを株主還元と投資家層拡大に同時配分する複合資本政策で、過去事例の ENEOS 型「複合戦略同日開示」に近い形をとる。

詳細

- 自社株取得上限: 750万株(分割後3,750万株)・1,500億円(発行済株式の1.6%)

- 取得期間: 2026年6月1日〜2027年3月31日(約10ヶ月)

- 株式分割比率: 1株 → 5株(普通株式)

- 基準日: 2026年9月30日 / 効力発生日: 2026年10月1日

- 株式分割の表向き目的: 「より投資しやすい環境を整え、投資家層の拡大を図る」

- 代表者: 代表取締役社長 河合 利樹

- 同日複合開示: 1本のお知らせではなく 2本の独立したPDFを同時に投げる構成

コア数値:

| 指標 | 数値 | 日付 / 出典 |

|---|---|---|

| 自社株取得上限額 | 1,500億円 | 2026-05-29 / TDnet開示(日経照合済) |

| 取得株数上限 | 750万株(発行済の1.6%) | 2026-05-29 / TDnet開示(二次依拠) |

| 取得期間 | 2026-06-01〜2027-03-31 | 2026-05-29 / TDnet開示(二次依拠) |

| 株式分割比率 | 1株 → 5株 | 2026-05-29 / TDnet開示(日経照合済) |

| 効力発生日 | 2026-10-01(基準日 2026-09-30) | 2026-05-29 / TDnet開示(日経照合済) |

ポイント — FP&Aの勘所

複合資本政策の同日開示は「需給改善 × 投資家層拡大」の二段ロケット

「自社株買い × 株式分割」を同日に発表することで、需給改善(自社株買いによる EPS 押上 + 浮動株流通量増加)と投資家層拡大(最低投資単位の引下げ)を同時に株価へ織り込ませにいく経営判断である。

CFO が単発の自社株買い開示で「資本効率改善」を訴えるよりインパクトが大きく、IR ストーリー設計の典型例といえる。

自社株買いは発行済株式数を減らして1株当たり利益(EPS)を押し上げ、株式分割は1株の値段を下げて個人投資家が買いやすくする。

前者は既存株主への還元、後者は新規株主の呼び込みで、効果の方向が補完的なため同日に出すと相乗効果が出る。

取得枠の「1.6%・10ヶ月」という金額・期間設計は、株価インパクトを毎月平準化しつつ自己資本比率を一定範囲で動かすチューニング。

FP&A 演習としては「直近 BS の自己資本に対し1,500億円取得がどの程度 ROE を押し上げるか」を試算する余地がある。

株式分割は会計影響ゼロでも業績指標の連続性を壊す

株式分割そのものは資本の部の内訳組み替えで、企業価値も自己資本額も変わらない。しかし1株当たり指標(EPS / BPS / DPS)はすべて1/5になる。

FP&A の予算会議や中計開示で連続性を保つため、過去実績の遡及調整(スプリット・アジャステッド表)の用意が必須になる。

経営管理の月次レポート様式・IR 資料の自動更新パイプラインの保守責任は経理側にあり、分割効力発生日(10/1)をまたぐ四半期で指標の付け替えミスが起きやすい。

もし深堀するなら

- 消却の有無: 取得した自己株式を消却するか保有し続けるかで意味が変わる。消却決議が同時にされていなければ「自己株式の永久保有」の選択肢を残しており、将来の M&A 対価・ストックオプション原資への布石となり得る。一次PDFで消却条項の有無を確認したい。

- 年間営業CFとの比率: 取得上限1,500億円が同社の年間営業キャッシュフローの何%に当たるか。設備投資循環産業のキャッシュ余剰還元の妥当性を測る指標になる。

- 希薄化との相殺: ストックオプション・譲渡制限付株式による希薄化を自社株買いがどの程度相殺するか。ネットの株数変動で見ないと EPS 効果を過大評価する。

- TOPIX浮動株比率との相互作用: 9月末基準日後の TOPIX 浮動株比率定期見直しと株式分割の同時進行が、パッシブ資金フローにどう影響するか。

- 新NISA枠との親和性: 1対5分割で最低投資単位が下がると新 NISA の成長投資枠(年240万円)に収まりやすくなる。「投資家層拡大」が KPI なら個人マネー流入の設計意図が読める。

観点:自分のFP&Aへの示唆

- 設備投資循環産業のキャッシュ還元ロジック: ENEOS 型(M&A + 自社株 + 連結子会社 TOB 応募の同日複合)と比べると東エレ型は「資本還元 × 投資家層拡大」の2軸に限定。M&A 案件はないが「半導体装置サイクルのキャッシュ余剰をどう還元するか」という循環産業特有の論点として観察価値が高い。

- IR/SR チームの実行設計: 投資家層拡大が KPI なら、9月末基準日後の個別接触戦略(個人 IR・証券会社経由のリテール開拓)との整合性をどう取るかが実務論点。開示と SR 活動が分断されると「分割したが個人が増えない」結果になりうる。

- 資本政策の伝え方: 自社株買い単発より複合開示の方が市場の解釈余地を狭め、メッセージが伝わりやすい。FP&A が経営層に資本政策を提案する際の「束ねて出す」設計思想として転用できる。

仮に取得平均株価を分割前ベースで5万円とすると、1,500億円 ÷ 5万円 ≒ 300万株。

発行済の0.6%程度で、上限750万株(1.6%)に対し金額側がボトルネックになる計算。

株価が上がるほど取得株数は減るため、「金額上限」と「株数上限」のどちらが先に効くかは取得期間中の株価次第。

実際の取得進捗(毎月10日前後の取得状況開示)で両上限の消化ペースを追うと、経営の本気度が読める。

関連リンク

📱 X投稿文案(昇格成果物)

⚠ 投稿前に一次URLを再特定すること(現状は二次依拠/一次PDF未照合のため Medium)。X文案末尾は暫定で二次URL(日経)を使用。

案A:数値インパクト前面(推奨)

東京エレクトロン(8035)が同日複合開示:

・自社株買い 上限1,500億円(750万株・発行済の1.6%)

・株式分割 1株→5株(10/1効力)

・取得期間 2026/6〜2027/3

「需給改善 × 投資家層拡大」の二段ロケット。

半導体装置サイクルのキャッシュ余剰をどう還元するかの好例。

#東京エレクトロン #資本政策

https://www.nikkei.com/article/DGXZQOUB297PC0Z20C26A5000000/

文字数: 約150字

案B:構造変化・トレンド前面

自社株買い「単発」では、もう市場は驚かない。

東エレクが選んだのは「自社株買い × 株式分割」の同日複合開示。

還元(EPS押上)と新規株主呼び込み(最低投資単位↓)を一度に織り込ませにいく。

CFOのIRストーリー設計が、開示の"束ね方"で差がつく時代に。

#IR #資本政策

https://www.nikkei.com/article/DGXZQOUB297PC0Z20C26A5000000/

文字数: 約160字

案C:FP&A角度

東エレク 1対5株式分割、FP&A教材として優秀:

・分割は会計影響ゼロ。でもEPS/BPS/DPSは全て1/5に

・過去実績の遡及調整(スプリット・アジャステッド表)が必須

・10/1効力をまたぐ四半期で指標の付け替えミスが起きやすい

「企業価値は変わらないのに指標は変わる」連続性管理は経理の責務。

#FPA #経営管理

https://www.nikkei.com/article/DGXZQOUB297PC0Z20C26A5000000/

文字数: 約170字

🖼️ 画像生成 handoff seed(C3契約)

handoff先: 経路A .agents/skills/infographic/SKILL.md(Gemini) / 経路B codex(手動)

実行責務: スキル外(このセクションは seed プロンプトの提供までで完了)

seed プロンプト:

東京エレクトロン(8035)の複合資本政策を黒板アート風インフォグラフィックに。

中央に大きく「自社株買い × 株式分割」の二段ロケット図。

左ブロックに自社株買い(1,500億円・750万株・発行済の1.6%・取得期間2026/6〜2027/3)、右ブロックに株式分割(1株→5株・基準日9/30・効力10/1)。

中央下に「需給改善 × 投資家層拡大」のキャッチ。

半導体ウェハ・装置のアイコンを隅に配置。

スタイルはdlab-ai-channel風、白チョーク、日本語フォント、16:9(X投稿用)。