“失業率は横ばい4.2%”の裏で、新規雇用は予想の半分に沈んでいた — 米6月の雇用統計を『見出しの下』まで読む

#fpa#decision-support#雇用統計#マクロ経済#労働市場#米国#決算読解

目次

“失業率は横ばい4.2%”の裏で、新規雇用は予想の半分に沈んでいた — 米6月の雇用統計を『見出しの下』まで読む

概要

「失業率4.2%、労働市場は底堅い」——2026年7月2日に米国の6月雇用統計が出たとき、見出しだけを追えばそんな印象を受けたはずです。

ところが数字の一段下を読むと、まったく逆の風景 が広がっていました。

新規に増えた雇用は わずか5.7万人。

市場予想(約11.5万人)の 半分 です。

それでも失業率が悪化しなかったのは、景気が強いからではなく、働くのをやめて労働市場から去った人が増えたから でした。

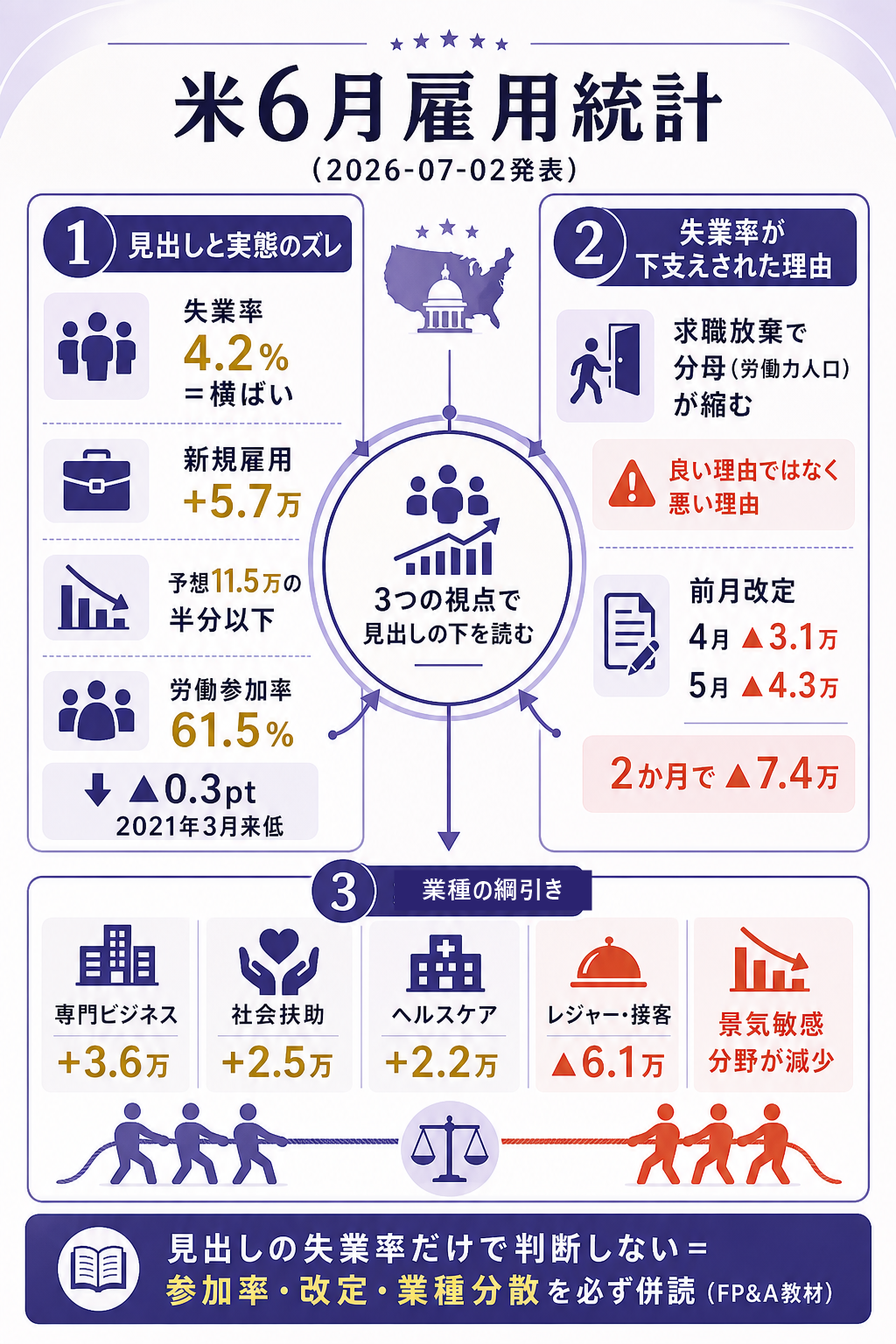

- 6月に起きたこと — 非農業部門の新規雇用は +5.7万人(市場予想 約11.5万人の 半分以下)。それでも失業率は 4.2%で横ばい

- なぜ失業率が悪化しなかったか — 労働参加率が▲0.3ポイント下がり61.5%(2021年3月以来の低さ)。求職をあきらめた人は"失業者"に数えられないため、分母(労働力人口)が縮んで失業率が下支えされた

- さらに悪い材料 — 前月までの数字も 4月▲3.1万人・5月▲4.3万人(2か月で計▲7.4万人)下方修正。増えた雇用も ヘルスケア・社会扶助という景気に鈍い分野に偏り、レジャー・接客は▲6.1万人

「失業率が動いていないのだから、まだ大丈夫では?」——そう受け取りたくなります。

しかし 失業率という一つの数字は、"人が職を得たから下がる"ことも"人が労働市場を去ったから下がる(下がらない)"こともある。

後者は健全さではなく弱さの表れです。

本稿はこの6月雇用統計を (1) 見出しと実態のどこがズレていたのか・(2) なぜ"失業率だけ"で判断すると危ないのか・(3) 企業の要員計画・人件費に何を意味するか の3層でひもとき、マクロの発表を"見出しの下"まで読むFP&Aの技法 を教材として整理します。

詳細 — 「底堅い」の見出しがこぼした3つの弱さ

何が起きたのか — 失業率と雇用増の"食い違い"

6月の統計は、失業率(横ばい)と新規雇用(急減速)が正反対を向く という、読み手を惑わせる形になりました。

補足: 6月統計の主要数字

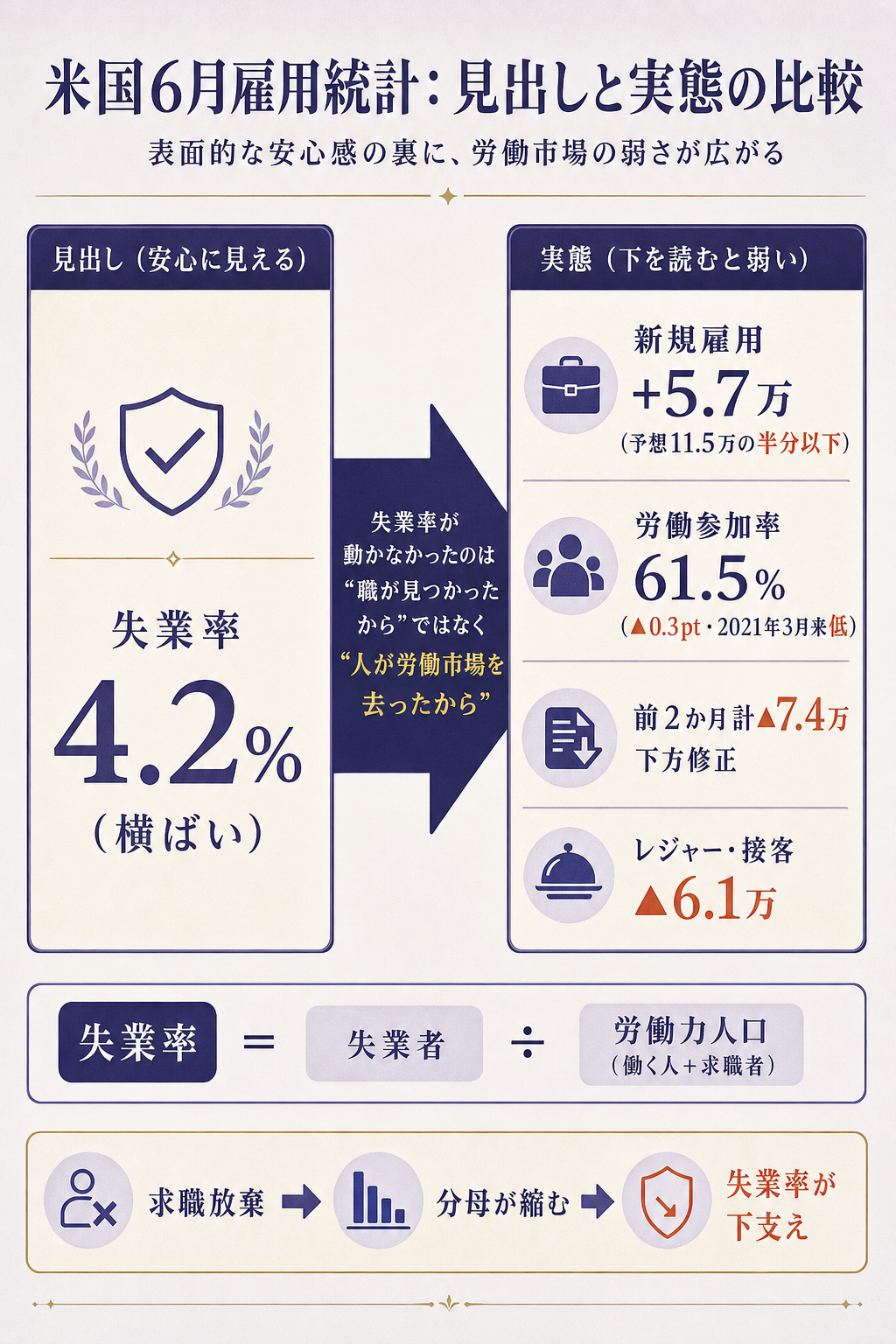

- 新規雇用(非農業部門) — +5.7万人。市場予想の 約11.5万人を大きく下回る(半分以下)

- 失業率 — 4.2%(前月からほぼ横ばい)。数字だけ見れば安定

- 労働参加率 — 61.5%(▲0.3ポイント)。CNBC 等によれば 2021年3月以来の低水準

- 前月分の改定 — 4月 +17.9万→+14.8万(▲3.1万)、5月 +17.2万→+12.9万(▲4.3万)。2か月で 計▲7.4万人 の下方修正

ここで押さえたいのは、「失業率が横ばい」なのに「雇用の増え方は急ブレーキ」 という食い違いです。

普通なら、雇用がこれだけ減速すれば失業率は上がるはずです。

上がらなかった理由が、次の"弱さ"を物語ります。

なぜ失業率が下支えされたのか — "分母"が縮んだ

失業率は「失業者 ÷ 労働力人口」で計算されます。

労働力人口とは "働いている人+積極的に職を探している人" のこと。

ここで重要なのは、職探しをあきらめた人は"失業者"に数えられず、労働力人口(分母)からも外れる 点です。

補足: "良い理由"と"悪い理由"で下がる失業率

- 良い理由で下がる/横ばい — 職を探していた人が 実際に採用された。分子(失業者)が減って失業率が下がる。これは健全

- 悪い理由で下がる/横ばい — 職が見つからず 求職自体をあきらめた。その人は分母から外れるため、失業率は"下がる or 動かない"のに、雇用の実態は悪化している

- 6月はどちらか — 労働参加率が61.5%へ低下(▲0.3pt) した=労働市場を去った人が増えた。つまり6月の"横ばい4.2%"は 後者(悪い理由)に近い

つまり 「失業率が動かなかったのは、みんなが職を得たからではなく、職探しをやめた人が増えたから」。見出しの「4.2%」は安定を示しているように見えて、その内実は労働市場の収縮 だったのです。

増えた雇用も"景気に鈍い分野"に偏った

雇用の"中身"も弱さを裏づけます。増えた分野と減った分野を並べると、景気の体温計になりにくい分野が数字を支えていた ことがわかります。

補足: 業種別の綱引き(6月)

- 増えた(景気に鈍い分野が中心) — 専門・ビジネスサービス +3.6万/社会扶助 +2.5万/ヘルスケア +2.2万。医療・福祉は 景気変動より高齢化・制度で動く 非循環セクター

- 横ばい〜微増 — 政府 +0.8万/製造業 +0.3万

- 減った(景気敏感な分野) — レジャー・接客 ▲6.1万。外食・宿泊など 消費の勢いを映す分野が大きく減少

- 読み取り — "広く薄く雇用が増える健全な拡大"ではなく、"一部の非循環分野だけが支える偏った雇用"。景気敏感セクターの減少は、消費減速のサインになり得る

雇用の総数だけでなく 「どの分野が増え、どの分野が減ったか(雇用の分散度)」 を見ると、6月は 幅の狭い、質の弱い雇用増 だったと言えます。

もし深堀するなら — 3つの補助線

補助線① 失業率は"単独では"景気を語れない

失業率は最も注目される指標ですが、単独では誤読を招く代表格 です。

今回のように 参加率の低下で下支えされた失業率 は、実態より景気を良く見せます。

プロは失業率を必ず 「労働参加率」「就業率(人口比で何%が働いているか)」「新規雇用の増減」「その改定」 とセットで読みます。"失業率が動かない=安心"は、分母(労働力人口)が動いていないか確認して初めて言える——これは企業の月次KPIを「1つの数字だけで判断しない」姿勢と同じです。

補助線② "下方修正グセ"を前提に速報値を疑う

見落とされがちですが、速報の雇用者数は後から下方修正されやすい 局面があります。

6月分の発表と同時に、4月・5月が計▲7.4万人も下振れ しました。

これは 「発表直後に見えていた強さは、実は無かった」 ことを意味します。

景気の曲がり角では 速報が実態より強めに出て、後で削られる 傾向が知られています。

だからこそ、速報値は"点"ではなく"幅"で受け止め、2〜3か月の改定を見てから確度を上げる のが実務の作法です。

補助線③ 労働市場の減速は"両刃"——採用は楽に、需要は弱く

労働市場が冷えることは、企業にとって 良い面と悪い面が同居 します。

良い面は 採用競争がゆるみ、人を採りやすく、賃上げ圧力も和らぐ(人件費の観点では追い風)。

悪い面は 雇用の減速は所得の伸び鈍化→消費の減速につながる(売上の観点では逆風)。

とくに レジャー・接客が▲6.1万 と消費敏感分野が減ったことは、川下の需要が弱っているサイン かもしれません。"人件費が楽になる"喜びと"売上が鈍る"警戒を、同じ統計から同時に読み取る のが、経営の目線です。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

雇用統計は "海の向こうのマクロ" ではなく、自社の来期の売上前提・採用計画・人件費予算を組み直すための一次データ です。

6月統計の"見出しと実態のズレ"を、FP&A(経営管理)の実務に落とすと3点です。

① マクロ指標も"見出しの下"まで見て前提に使う

中期計画や予算の前提に「米景気は底堅い(失業率4.2%)」と一行で置くのは危険です。同じ4.2%でも、"採用が進んで下がった4.2%"と"求職放棄で下がらなかった4.2%"では、この先の消費の勢いが正反対。

試算例として、北米売上が全体の3割ある会社 が「雇用は底堅い」前提で北米売上を 前年比+5% と置いたとします。

もし実態が労働市場の収縮で、消費が失速して北米が 横ばい に終われば、全社売上で約1.5ポイントの下振れ。

FP&A としては、マクロ前提は"見出しの数字"でなく"参加率・改定・業種分散まで見た実態"で置き、強気・中立・弱気の3シナリオで感度を持たせる のが安全です。

② 労働市場の減速を"採用計画と人件費"の両面で織り込む

労働市場が冷えると、採用は楽になり賃上げ圧力は和らぐ(人件費は下振れ余地) 一方、所得と消費が鈍り売上は下振れリスク。

この"両刃"を別々に見積もるのが実務です。

試算例として、当初「採用難で人件費+6%」を見込んでいた 会社が、労働市場の緩みで 実際の賃金上昇が+3% に収まれば 人件費が予算比で浮きます。

ただし その原因(労働市場の冷え)は売上の鈍化と表裏。FP&A としては「人件費の下振れ」を単純な朗報にせず、"なぜ緩んだのか=需要が弱いのでは"まで結びつけて売上前提を見直す ことが要点です。

③ 速報値は"点"でなく"幅"で持ち、改定で更新する

6月と同時に4月・5月が計▲7.4万人下方修正されたように、マクロ速報は後から削られる。

これは自社の月次実績管理と同じで、速報の1点に振り回されると計画が上下にブレます。FP&A の実務では、雇用統計・小売売上・PMI 等の速報は「±の幅」を付けてダッシュボードに置き、2〜3か月の改定を見てからフォーキャストを更新する。

とくに 景気の曲がり角では速報が強めに出やすい ため、速報の強さを鵜呑みにして設備・在庫・人員を積み増すのは危険です。

要するに、6月の"横ばい4.2%"は "安心の数字" ではなく、マクロも自社KPIも「一つの見出しで判断せず、分母・改定・分散まで見る」 という、FP&A の基本姿勢を思い出させるシグナルとして読むのが実務的です。

まとめ

- 2026年7月2日発表の米6月雇用統計は、新規雇用 +5.7万人(予想 約11.5万人の半分以下) と急減速。それでも失業率は 4.2%で横ばい

- 失業率が悪化しなかったのは景気が強いからではなく、労働参加率が61.5%(▲0.3pt・2021年3月来の低さ)へ下がり、求職放棄で分母が縮んだ ため="悪い理由"での横ばい

- 前月分は 4月▲3.1万・5月▲4.3万(計▲7.4万人)下方修正。増えた雇用も ヘルスケア・社会扶助など非循環分野に偏り、レジャー・接客は▲6.1万 と景気敏感分野が減少

- 失業率は 単独では景気を語れない。参加率・就業率・改定・業種分散 を併読して初めて実態が見える

- FP&A の実務では (1) マクロ前提も"見出しの下"まで見て3シナリオで持つ・(2) 労働市場の減速を採用計画と人件費の両面で織り込む・(3) 速報は"幅"で持ち改定で更新する の3点が要点

理解度チェック

Q1. 2026年6月の米雇用統計について、本文の事実として 正しいもの はどれか。

- A. 新規雇用は市場予想を上回り、失業率も大きく低下した

- B. 新規雇用は約5.7万人と予想(約11.5万人)の半分以下だが、失業率は4.2%で横ばいだった

- C. 新規雇用・失業率ともに前月から大幅に悪化した

- D. 労働参加率が上昇し、労働市場に人が戻ってきた

解答

正解: B。

新規雇用は +5.7万人で予想の半分以下なのに、失業率は 4.2%で横ばいという食い違いが今回の焦点。

労働参加率は▲0.3ポイントの61.5%へ低下しており、D は逆。

A・C も本文と異なる。

Q2. 6月の失業率が悪化しなかった主な理由として、本文の説明に 最も近いもの はどれか。

- A. 求職をあきらめて労働市場を去った人が増え、失業率の分母(労働力人口)が縮んだから

- B. 企業が大量に採用し、失業者が実際に減ったから

- C. 政府が失業給付を打ち切って統計から除外したから

- D. 移民の流入で労働力人口が急増したから

解答

正解: A。

職探しをやめた人は"失業者"に数えられず分母からも外れるため、雇用が減速しても失業率は下支えされる。

労働参加率が61.5%へ低下したことがその裏づけ。

これは"良い理由"ではなく"悪い理由"での横ばい。

Q3. 本文の「FP&A実務的なアプローチの考察」で示された要点として、挙げられていないもの はどれか。

- A. マクロ前提は"見出しの数字"でなく参加率・改定・業種分散まで見て3シナリオで持つ

- B. 労働市場の減速は採用計画(人件費)と売上の両面で織り込む

- C. 速報値は"幅"で持ち、2〜3か月の改定を見て更新する

- D. 人件費が浮くのは無条件の朗報なので、そのぶん先行投資を増やす

解答

正解: D。本文は、人件費の下振れを 単純な朗報にせず「なぜ緩んだのか=需要が弱いのでは」まで結びつけて売上前提を見直すべきだとしている。A・B・C は考察トグルで挙げた3要点。

関連リンク

- 米労働省BLS — Employment Situation, June 2026(一次・2026-07-02)

- CNBC — U.S. job creation cools in June with payrolls growth of just 57,000; unemployment rate at 4.2%

- Indeed Hiring Lab — June 2026 Jobs Report: An Unmoving Tide

- Nike-Q4FY26-市場予想24パーセント超でも回復遠いと読まれた決算

出典

一次情報(公式統計)

- 米労働省労働統計局(BLS)"The Employment Situation — June 2026"(2026-07-02発表)— https://www.bls.gov/news.release/archives/empsit_07022026.htm

二次情報(複数一致)

- CNBC: "U.S. job creation cools in June with payrolls growth of just 57,000; unemployment rate at 4.2%"(2026-07-02)

- Indeed Hiring Lab: "June 2026 Jobs Report: An Unmoving Tide"(2026-07-02)

- Robert Half/IndexBox: 新規雇用+5.7万・下方修正・業種別を確認

factcheck メモ

- 新規雇用+57,000・失業率4.2%・労働参加率61.5%(▲0.3pt)・前月改定(4月▲31,000/5月▲43,000)・業種別(専門ビジネス+36,000/社会扶助+25,000/ヘルスケア+22,000/政府+8,000/製造+3,000/レジャー接客▲61,000)は BLS 原典(r.jina.ai 経由)と CNBC・Indeed で一致

- 市場予想「約115,000」は Dow Jones コンセンサス(CNBC)。労働参加率61.5%が「2021年3月以来の低水準」は CNBC/Indeed 系

- BLS 原典 URL は直接 WebFetch が 403、r.jina.ai 経由で本文取得

- 失業率の"良い理由/悪い理由"の読み分け、下方修正グセ、労働市場減速の"両刃"、FP&A試算例は本稿がFP&A教材として整理した参考論点