「国産で戦う」はずの中国が、AIチップだけは輸入に折れた — エヌビディアH200を大手3社に「20万個未満」で限定解禁へ

【国際・通商】連載・AI・イノベ中国米国【科学・半導体】【国際・海外企業】

#ai#エヌビディア#Nvidia#H200#半導体#輸出規制#中国#AIチップ#計算資源#Huawei#DeepSeek

目次

「国産で戦う」はずの中国が、AIチップだけは輸入に折れた — エヌビディアH200を大手3社に「20万個未満」で限定解禁へ

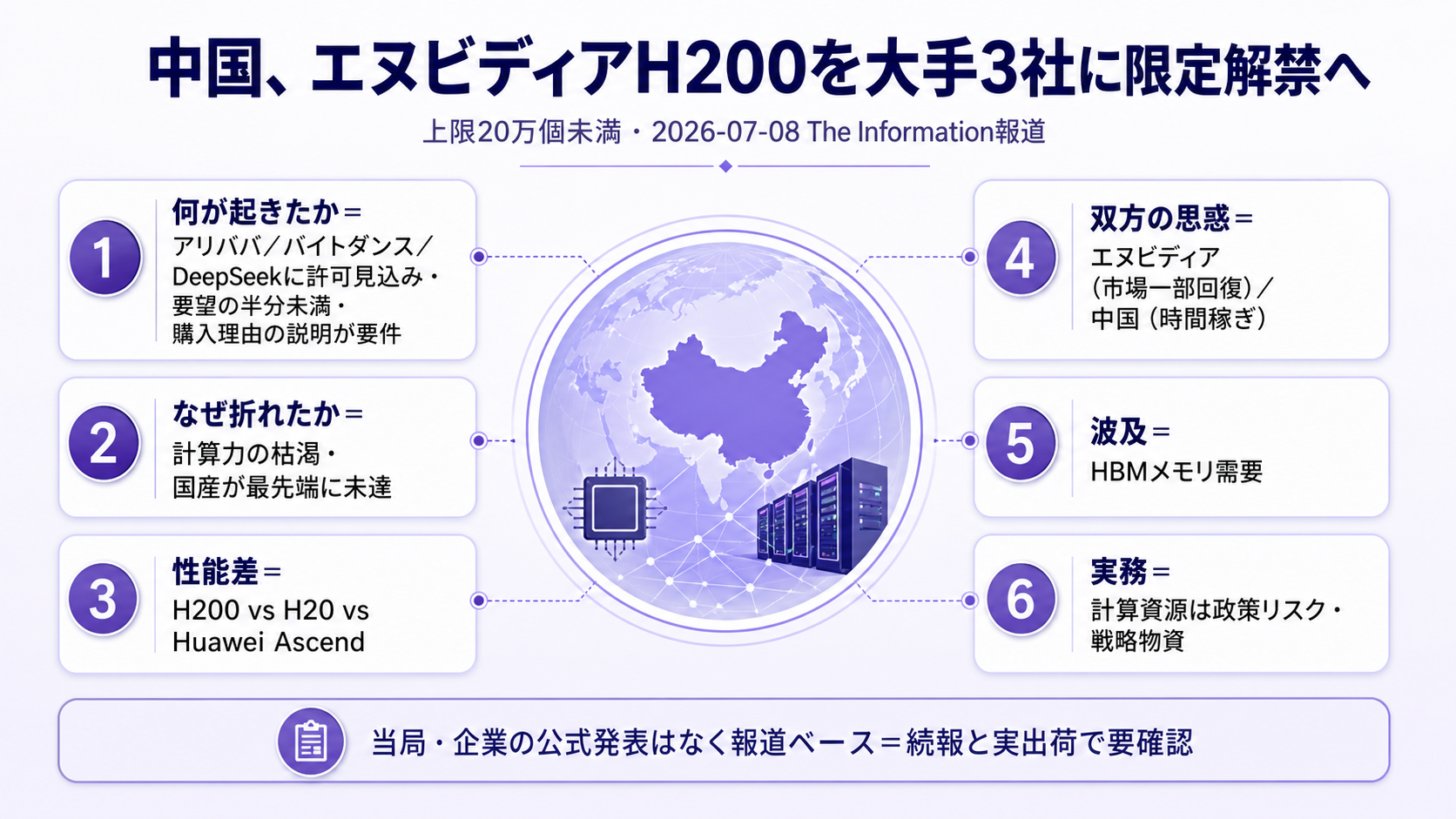

国産チップで自立する——そう掲げて、米政府が輸出を認めた後もあえてエヌビディア製の購入を国内企業に許してこなかった中国が、静かに方針を変えつつあります。

政府がアリババ・バイトダンス・DeepSeekの大手3社に、エヌビディアの上位AIチップ「H200」を限定的に買ってよいと伝え始めた、と報じられました。

自給自足を貫けなかった背景には、自国のAI企業が直面する「計算力の枯渇」があります。

何が緩んだのか、なぜ折れたのか、双方の思惑はどこにあるのかを、順に読みます。

何が起きたか — 「20万個未満」という限定の解禁

中国が、自国のAI主力企業に対してエヌビディアの上位チップの購入を条件つきで認める方向に動きました。

米専門メディアThe Informationが2026年7月8日に報じ、Bloomberg・South China Morning Post・The Japan Timesなどが相次いで伝えた内容によると、政府は アリババ・バイトダンス・DeepSeek の3社に、近く購入許可が下りる見込みだと通知しました。

ただし全面解禁ではありません。

報道されている上限は合計で 20万個未満で、これは2026年に各社が要望していた数量の半分にも満たない水準です。

しかも購入にあたっては、各社が「なぜ国産チップでなく、わざわざエヌビディア製が必要なのか」を説明することが求められるとされます。

数を絞り、理由を問い、それでも輸入を認める——「限定的な解禁」がこの一件の骨格です。

この動きが目を引くのは、これまでの中国の姿勢の逆を行くからです。

米政府は 2026年3月ごろ、エヌビディアのH200を中国向けに輸出してよいと承認していました。

ところが北京側は、国産チップ育成という自給自足の方針を優先し、国内企業がH200を買うことを自ら制限してきました。

売ってよいと言われても、あえて買わせなかったのです。

今回はその制限を、自らの手で一部ゆるめる格好になります。

なぜ、いったん閉じた扉を自分から開け直したのか。理由は、AI開発の現場で「計算力が足りない」という現実が、方針よりも重くのしかかってきたからです。

なぜ「国産で足りる」を貫けなかったのか — 埋まらない性能差

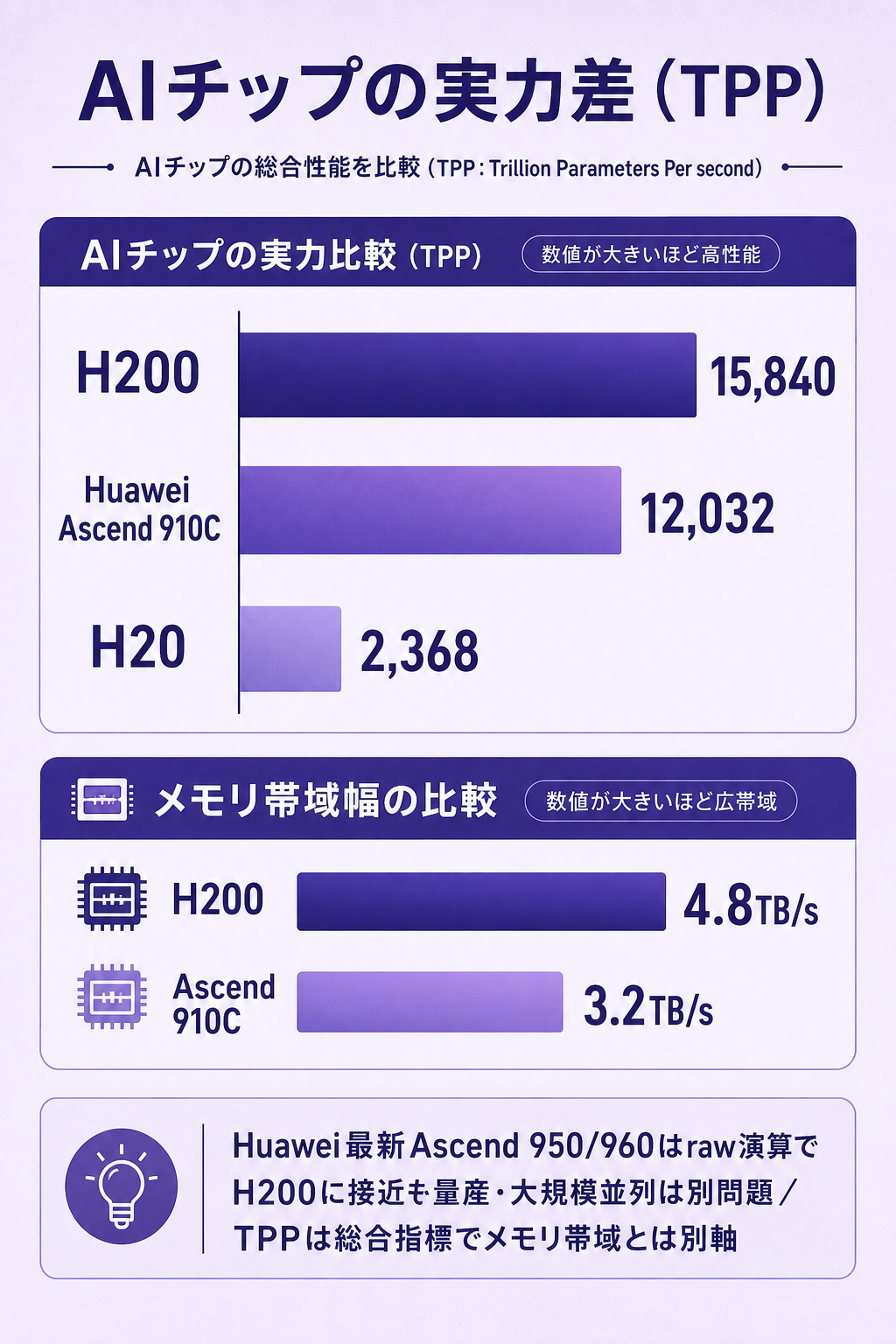

方針を曲げてまで輸入に踏み切った理由は、最先端のAIを学習させる計算力で、国産チップがエヌビディアの上位品にまだ届いていないからです。

中国の大手が求めているのは、次世代の大規模モデルを訓練するための最上位の計算力で、そこには今なお明確な性能差があります。

チップの実力を総合処理性能(TPP)という指標で並べると、差の輪郭が見えます。

エヌビディアのH200はTPPが 15,840、メモリ帯域(データをやり取りする速さ)は4.8TB/sです。

対して、以前エヌビディアが中国向けに設計した廉価版のH20はTPPが 2,368 にとどまり、性能を大きく削られていました。

国産の代表格、ファーウェイのAscend 910CはTPPが 12,032、メモリ帯域3.2TB/sで、H20より上ですがH200にはなお及びません。

ファーウェイは最新のAscend 950/960でraw演算力をH200に近づけつつありますが、量産して大規模に並べられるかは別の問題です。

つまり中国は、廉価版のH20では力不足、国産のファーウェイでは最先端の学習には数と実力がまだ足りない、という板挟みにあります。

この「計算力の枯渇」を放置すれば、フロンティア(最先端)のモデル開発でさらに後れを取りかねません。

今回の限定解禁は、専門家の言葉を借りれば「フロンティア学習のボトルネックを一時的に緩める中間解」であり、国産チップが追いつくまでの時間を稼ぐための、苦い妥協です。

数を20万個未満に絞ったのも、依存を深めすぎずに息継ぎだけをする、という綱引きの結果といえます。

この妥協は、売り手であるエヌビディアにとっても、単純な朗報ではありません。

エヌビディアと中国、双方の計算

この解禁は、エヌビディアには「ほぼ失った巨大市場の一部回復」、中国には「時間稼ぎ」という、それぞれ別の計算の上に成り立っています。

両者の損得を分けて見ると、20万個未満という数字の意味がはっきりします。

エヌビディアにとって中国は、かつて大きな稼ぎ頭でした。

ところが米国の輸出規制と中国側の自給自足方針が重なり、CEOの黄仁勲(ジェンスン・フアン)氏は2025年10月に「中国での市場シェアは実質的にゼロに落ちた」と語っていました。

実際、対中向け廉価版H20をめぐっては、2025年に 45億ドル の在庫評価損を計上し、四半期で 25億ドル の中国売上を失い、機会損失は総じて 150億ドル 規模とされました。

今回の限定解禁は、この閉ざされた市場の一部がふたたび開くことを意味します。

ただし上限は20万個未満で、しかも各社の説明が要る細い入り口です。

全面回復ではなく、様子見の再開放です。

中国にとっての計算は、依存と自立の綱引きです。

最先端の学習を止めないためにH200を入れる一方、数を絞ることで「エヌビディア漬け」になるのは避けたい。

同時に、この期間で国産のファーウェイなどを育て、いずれは輸入に頼らずに済む体制へ移行したい。

つまり今回の輸入は、自給自足を諦めた降伏ではなく、「国産が追いつくまでの時間を金で買う」ための、期限つきの手当てという位置づけです。

見落とされがちなのは、この動きがメモリの需給にも波及することです。

H200のようなAIチップは、広帯域メモリ(HBM)という高速メモリを大量に積んで動きます。

中国の大手がH200を数万個規模で入れれば、その分だけHBMの需要が押し上げられます。

AIチップの解禁は、チップ本体だけでなく、その周辺で品不足が続くメモリの引き合いにも効いてくる——供給網は一本の鎖でつながっています。

この一件を、実務でどう受け止めるか

企業がAIを事業に組み込むうえで、この一件は「計算資源の確保が、もはや技術ではなく政策リスクの問題になった」ことを示しています。

どのチップを、どこの国で、どれだけ買えるかが、当局の判断ひとつで変わる時代に入りました。

自社のAI活用が特定チップの供給に依存しているなら、その供給が政治で細る可能性を、事業計画の前提に織り込んでおく必要があります。

コストの読み方も変わります。

計算資源はいまや、電力や原材料に近い「戦略物資」として扱う局面です。

20万個未満という上限が示すのは、最先端の計算力が需要に対して慢性的に不足し、割り当ての対象になっているという現実です。

AI関連の費用を来期の予算に置くなら、単価だけでなく「そもそも必要な量を確保できるか」という調達の不確実性まで見ておく話になります。

手に入る前提で計画を組むと、供給が絞られたときに開発そのものが止まりかねません。

投資の観点で見るなら、この綱引きの本質は「短期の需要」と「長期の代替」のせめぎ合いです。

短期では、中国の限定的な再開放がエヌビディアやHBMを手がけるメモリ各社の需要を押し上げます。

一方で長期では、中国が国産チップを育てて依存を減らそうとする力が働き続けます。

今日の解禁を「エヌビディア中国事業の全面復活」と読むのは早計で、あくまで上限つき・条件つきの限定的な回復として、次の四半期の実際の出荷と当局の運用を見極める必要があります。

見立てと監視ポイント

この先は、解禁の実行・国産の追い上げ・エヌビディアの中国売上の3点で、今回の方針転換が本物かどうかが確定します。次の四半期にかけて輪郭が出ます。

- 上限と実際の出荷 — 「20万個未満」はまだ検討中の数字で、当局が最終的に何個を認め、実際にいつ出荷されるかは未確定です。数と時期が公式に固まるか、それとも再び絞られるか。方針が言葉どおり実行されるかを、報道の続報より実際の出荷実績で見る点です。

- 国産チップの追い上げ — 今回の解禁は「国産が追いつくまでの時間稼ぎ」です。ファーウェイのAscend 950/960が量産で大規模に並べられるようになれば、輸入の必要性は薄れます。国産チップの量産能力と実性能の進み具合を、輸入の数量と対で追う点です。

- エヌビディアの中国売上の回復度 — 「実質ゼロ」と言われた中国売上が、次の決算でどこまで戻るか。回復が大きければ市場の再開放が本物、限定的なら様子見のまま、と読めます。エヌビディアの決算で中国向けの売上とガイダンスを分けて見る点です。

腹落ち確認の問い

中国はこれまで「国産で自立する」と掲げ、米国が輸出を認めた後もあえてエヌビディア製を買わせずにきました。

その中国が、いま数を絞りつつ輸入を認めるのは、方針の「敗北」なのでしょうか、それとも別の狙いがあるのでしょうか。

計算力の現状と、20万個未満という限定の意味から考えてみてください。

考え方

「敗北」と単純に読むと、この動きの狙いを見誤ります。

鍵は、中国が抱える2つの時間軸の綱引きです。

短期の現実として、最先端のAIモデルを学習させるには最上位の計算力が要りますが、国産のファーウェイはH200にまだ届かず、廉価版のH20では力不足という板挟みにあります。

この「計算力の枯渇」を放置すれば、フロンティアのモデル開発で決定的に後れを取りかねない。

だから短期では輸入に頼らざるを得ません。

一方で長期の目標は自給自足のままで、それは変えていない。

ここで効いてくるのが「20万個未満」「理由の説明が必要」という限定です。

全面解禁なら依存が深まりますが、数を絞れば「最先端の学習を止めない」最低限だけを輸入で埋めつつ、その裏で国産チップを育てる時間を稼げます。

つまりこれは方針の放棄ではなく、「国産が追いつくまでの時間を、限定的な輸入で買う」期限つきの手当てです。

だから読み解きの順序は、①なぜ今すぐ必要か(=フロンティア学習の計算力不足)、②なぜ限定なのか(=依存を深めず自立方針を維持)、③何を見れば本物か(=実際の出荷数と国産の量産進捗)——この3点を分けて置くこと。

そうすると、今回の解禁は「折れた」のではなく「時間を買うために一部だけ扉を開けた」動きだと分かります。

関連リンク

- 二次情報(本件の背景解説): South China Morning Post — Why China is finally letting its AI firms buy Nvidia H200(2026-07-09)

- 二次情報(原報の要約): Yahoo Finance / The Information — China plans to let top AI firms buy limited Nvidia H200 chips(2026-07-09)

- 関連の既出深掘り: 米政府-Anthropic-Mythos5-100社限定解禁-AI輸出ライセンス時代

- 関連の既出深掘り: OpenAI-Broadcom-Jalapeno-初の自社設計AIチップ

- 関連業界レポート: 半導体業界基礎ガイド_詳細版

- 関連業界レポート: 電気機器主要プレイヤー比較_FP&Aと投資視点

出典

- 一次報道 — The Information が2026-07-08(水)に「中国がアリババ・バイトダンス・DeepSeekにH200の限定購入を許可する見込み」と報道(当局・企業の公式発表はなし)。

- 二次(背景・数量) — South China Morning Post「Why China is finally letting its AI firms buy Nvidia H200」(2026-07-09公表)を直接 WebFetch 照合。3社が近く許可を得る見込み、購入には「なぜ国産でなくエヌビディア製が必要か」の説明が要件、米政府は2026年3月ごろH200の対中輸出を承認済み・北京が自給自足方針で国内購入を制限、緩和は「フロンティア学習のボトルネックを一時的に緩める中間解」、黄仁勲CEOが2025年10月に「中国での市場シェアは実質ゼロ」と発言。上限「合計20万個未満(要望の半分未満)」は Yahoo Finance(The Information要約)で再確認: https://www.scmp.com/tech/policy/article/3360027/game-changer-why-china-finally-letting-its-ai-firms-buy-nvidia-h200/https://finance.yahoo.com/technology/ai/articles/china-plans-let-top-ai-150506111.html

- 背景(性能・影響) — チップ性能(H200 TPP15,840/帯域4.8TB/s、H20 TPP2,368、Huawei Ascend 910C TPP12,032/帯域3.2TB/s、最新Ascend 950/960はraw演算でH200に接近)はロイター系factbox/専門媒体。エヌビディアの対中H20影響(2025年に$4.5B在庫評価損・四半期$2.5B売上喪失・機会損失~$15B規模)はNVIDIA 8-K/報道。

- source_confidence: Medium(当局・企業の公式発表がなく、The Informationの一次報道を大手金融メディア複数が裏取りした段階。数量・時期は未確定)

- 注記: 「20万個未満」は検討中の数字。TPPは総合処理性能の指標で、メモリ帯域(4.8TB/s)とインターコネクト帯域は別物。The Japan Times はWebFetch 402のため未取得。数値・日付は反証1パス済み。