SpaceX IPO 価格決定 — $135/株・評価額$1.77兆・調達$75Bで史上最大、dual-class と過剰需要のIPO設計を読む

【国際・海外企業】連載・FP&A米国【市場・株式】【科学・宇宙航空】

目次

SpaceX IPO 価格決定 — $135/株・評価額$1.77兆・調達$75Bで史上最大、dual-class と過剰需要のIPO設計を読む

- primary_source: SEC S-1 最終 prospectus(pricing supplement)/Goldman Sachs 主幹事の発行価格通知(一次原本 URL は未取得 = 要再特定)

- primary_source_url: URL未取得(要再特定。SEC EDGAR の SpaceX 424B4 を投稿前に開く)

- primary_source_checked_at: 未確認(一次)/2026-06-12(二次照合)

- secondary_source: CNBC「SpaceX targets $135 IPO price at valuation of $1.77 trillion」(2026-06-03)→ https://www.cnbc.com/2026/06/03/spacex-ipo-stock-price-roadshow-musk.html /NPR「SpaceX is poised for blastoff with an IPO likely to break records」(2026-06-11)/Fortune「SpaceX needs to grow at a rate no company has ever achieved...」

- source_confidence: Medium(一次 S-1 未照合、6/12 取引開始後の確定値要追記)

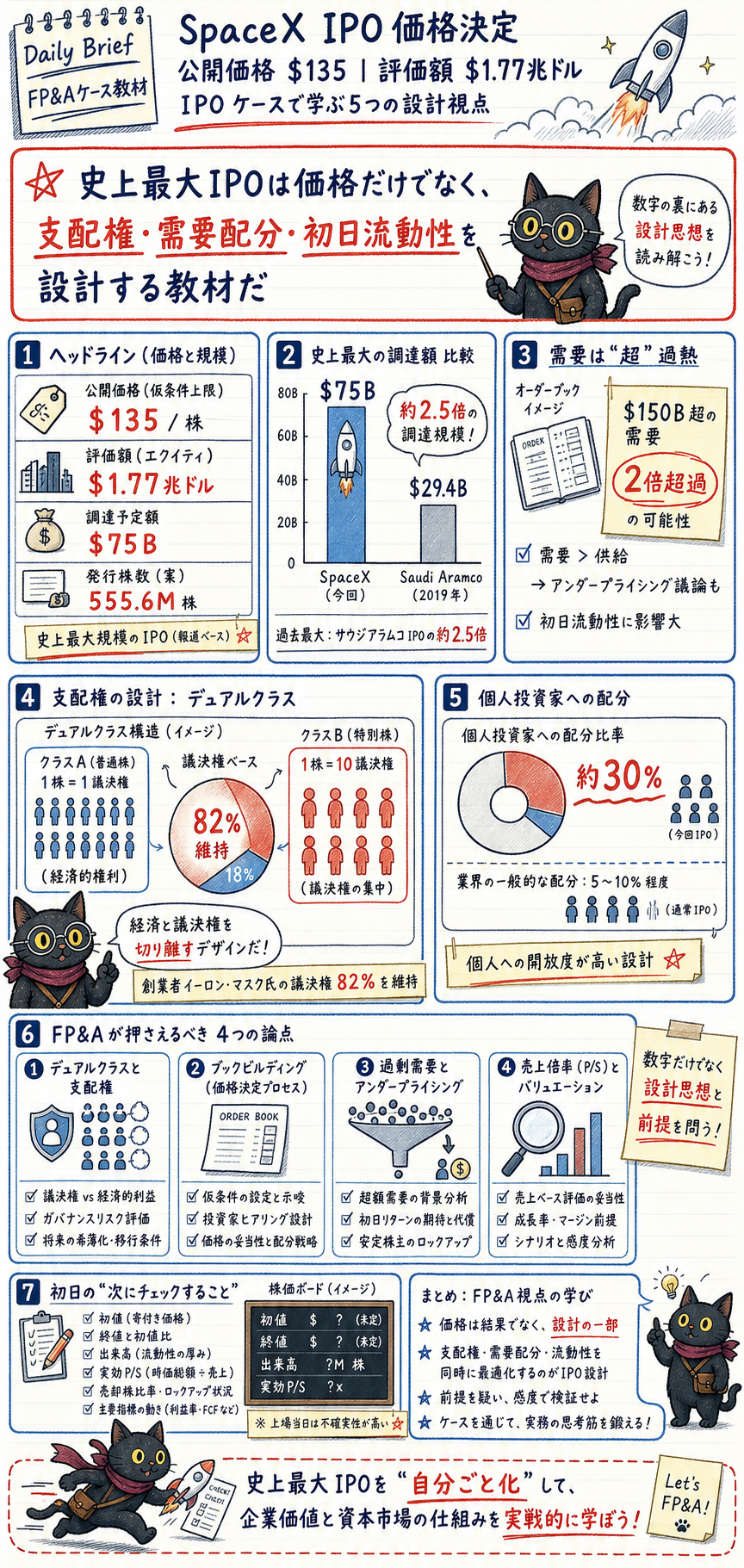

何が起きたか: SpaceX が Nasdaq 上場の公開価格を $135/株・555.6百万株・調達 $75B(評価額 $1.77兆ドル)に決定。

Saudi Aramco($29.4B)を超える史上最大のIPO。

Musk は二段階議決権で上場後も 82% の議決権を保持。

市場/業界の反応: ロードショーで$150B超の需要を集めオーダーブック2倍超過。

リテール枠を約30%(業界標準5-10%の3-6倍)に拡大。

主幹事 Goldman Sachs ほか5社体制。

投資/FP&A への意味: dual-class share・bookbuilding・過剰需要設計・売上倍率での評価妥当性という「IPO価格設計の4論点」を最新・最大規模の実例で学べる教材。

Tier 2 デカコーン(OpenAI/Anthropic/Stripe)の出口価格のベンチマーク。

概要

SpaceX は2026年6月11日(米時間)、Nasdaq上場の公開価格を1株 $135、555.6百万株発行、調達総額 $75B(評価額 $1.77兆ドル)に決定した。

6月8日からのロードショーで $150B 超の需要を集め2倍超過、6月12日に取引を開始する。

$75B 調達は Saudi Aramco(2019、$29.4B)を超えて史上最大のIPO。

$1.77T の評価額は Tesla(約$1.6T)を上回り、米上場企業時価総額で第7位水準。

Musk は二段階議決権構造により上場後も 82% の議決権を保持する。

リテール枠は通常の5-10%を大きく上回る約30%を確保。

主幹事は Goldman Sachs、副幹事に Morgan Stanley・BofA・Citi・JPMorgan。

2002年に Elon Musk が設立した宇宙開発企業。

再使用ロケット Falcon 9/Starship による打ち上げ事業と、低軌道衛星通信 Starlink(加入者課金)の2本柱で収益を伸ばしてきた。

非公開のまま二次取引(tender offer)で評価額を積み上げ、デカコーン(評価額$100B超)を超える"超巨大未上場企業"の代表格だった。

今回はその追加資本$75Bを公開市場で取りに行く動き。

詳細

コア数値:

| 指標 | 数値 | 日付 / 出典 |

|---|---|---|

| 公開価格 | $135/株 | 2026-06-11 / CNBC(二次) |

| 評価額 | $1.77兆ドル(Fortune は$1.75T想定と僅差) | 2026-06-11 / CNBC・NPR(二次) |

| 調達総額 | $75B(史上最大、Aramco $29.4B の2.5倍超) | 2026-06-11 / NPR(二次) |

| 発行株式数 | 555.6百万株 | 2026-06-11 / CNBC(二次) |

| Musk 議決権 | 82% 維持(二段階議決権) | 2026-06-11 / CNBC(二次) |

| 需要 | オーダーブック2倍超過($150B 需要 vs $75B 供給) | 2026-06-11 / NPR(二次) |

| リテール枠 | 約30%(業界標準5-10%の3-6倍) | 2026-06-11 / 二次 |

| 上場 | Nasdaq、取引開始6/12 | 2026-06-11 / 二次 |

| 主幹事 | Goldman Sachs(lead)+Morgan Stanley/BofA/Citi/JPMorgan | 2026-06-11 / 二次 |

ポイント — FP&Aの勘所

論点1: 二段階議決権(dual-class share)— 82%議決権 vs 経済持分の乖離

dual-class share(種類株式による二段階議決権)は、創業者が保有する株式に1株あたり複数議決権(例: 10票)を付与し、一般株主の株式(1票)と分離する設計。

SpaceX は Musk が82%の議決権を維持=経済持分が大幅に小さくても会社支配を保てる。

Snap・Meta(Zuckerberg)・Alphabet(Brin & Page)に続く米テックの「創業者支配」標準モデル。

82%議決権という極端な構造は、上場後の株主提案・M&A防衛・ガバナンスにどう効くかを問う素材。

日本では純粋持株会社経由でしか類似構造を実現しにくく、海外子会社上場時の検討材料になる。

「上場企業のガバナンス基準を実質的に受けない私有会社」という Stripe・Anthropic が IPO を遅らせる理由を、逆に dual-class で解決した形とも読める。

論点2: bookbuilding と「過剰需要」の解釈 — 2倍超過は失敗か成功か

過剰需要($150B vs $75B、2倍超過)は教科書的には「設定価格が低かった(under-pricing)」を意味する。

だが SpaceX はそれを意図的に許容し、リテール枠を30%に拡大して取引初日のセカンダリ流動性を支える設計を選んだ。

公開価格が初値より大きく下回ると、その差額("money left on the table")は発行体(SpaceX)が取り逃した資金で、初日に買えた投資家の利得になる。

意図的な過剰需要は「初日上昇でブランドと流動性を作る」マーケティング投資とも解釈でき、FP&A としては「調達効率 vs 初日パフォーマンス」のトレードオフとして評価する。

日本企業の海外子会社上場(価格設計)でも参考になる。

論点3: 売上倍率での評価妥当性 — 「達成不能な成長率」批判

Fortune は「過去のどの企業も達成できないペースの成長を要求する評価額」と批判した。FP&A としては、$1.77T を正当化するシナリオを内部で組み立てる演習に使える。

Starlink 加入者数 × ARPU、商業打ち上げ単価 × 打ち上げ回数から逆算した売上推計に対し、$1.77T が何倍(P/S)に当たるかを試算し、「12年の年率成長率で正当化するなら年率何%が必要か」を逆算する。

評価額の妥当性は「分母(売上の実額と質)」と「市場が許容する倍率」の積で決まり、後者が市場心理で大きく振れる点は Anthropic-SeriesH-965B評価 と同じ構造。

もし深堀するなら

- 史上最大IPOの市場吸収力: $75B は単一銘柄では極端に大きく、機関投資家のポートフォリオ・リバランス、インデックス組入れ規模、旧Tesla 比較でのエネルギー/モビリティセクター重複買いを誘発。他テック株からの資金引き上げ(資金ローテーション)が起き得る

- 主幹事5社+リテール30%のスキーム: なぜ5社体制か(引受リスク分散・配分網拡大)、リテール30%の狙い(個人投資家のロイヤルティ・初日板厚)。日本の海外子会社上場(NTTデータグローバル等)の価格設計と対比

- Tier 2 デカコーンの出口ベンチマーク: OpenAI/Anthropic/Stripe の将来 IPO 価格設計の参照点。「非公開で巨大評価 → 追加調達を公開市場で取る」というルートの先例として

- 取引初日の確定値追跡: 6/12 初値・終値・出来高・初日リターン(公開価格比)・実効P/S。under-pricing がどの程度だったかが事後判明する

- 円・日本市場への波及: 為替(円安・日銀政策)、東京市場の機関投資家ロックアップ、Tesla 株主シフト連鎖が1〜2週間内に波及し得る

観点:自分のFP&Aへの示唆

- IPO価格設計を「4論点フレーム」で読む癖 — dual-class/bookbuilding/過剰需要設計/売上倍率の4つは、どのIPOにも共通する評価軸。SpaceX を雛形に自分の中にチェックリストを作っておくと、今後の大型上場(OpenAI 等)を即座に構造分解できる

- 「調達効率 vs 初日パフォーマンス」のトレードオフ — 過剰需要を歓迎する経営判断は、FP&A の「資本コスト最小化」志向とは必ずしも一致しない。意図的 under-pricing をどう正当化するか(流動性・ブランド・将来の追加調達余地)を言語化できると、資本政策の議論が深まる

- スケール感の物差し更新 — $1.77T(約265兆円)は日本の上場最大手トヨタ(約50兆円)の5倍超。単一銘柄が日本株式市場全体の一定割合に匹敵する規模感は、グローバル分散投資・インデックス設計の前提を変える

- dual-class の日本での実装制約 — 種類株式・黄金株の制度的制約から、日本では創業者支配型上場が難しい。海外子会社・JV の上場を設計する立場になったとき、ガバナンスと支配のバランスをどう取るかの事前学習になる

- 二次依拠は一次照合してから引用 — 評価額は$1.77T(CNBC)と$1.75T(Fortune)で僅差があり、メガIPOは数字がぶれる。勉強会・資料化の前に SEC EDGAR の確定 prospectus を開く(C1 規律)

仮に初値が公開価格$135に対し+25%($169)で寄り付くと、555.6百万株 × $34 ≒ $189億(約2.8兆円)の "money left on the table"。

これは SpaceX が取り逃した資金であると同時に、初日に買えた投資家の利得。

過剰需要2倍を歓迎する判断は「2.8兆円規模のマーケティング投資」とも言い換えられる。

調達効率だけ見れば非効率だが、流動性・ブランド・次回調達余地を含めると合理化し得る — この多面評価がFP&Aの腕の見せ所。

関連リンク

- 横串(評価倍率・市場心理の同型論点): Anthropic-SeriesH-965B評価

- 横串(PE側から見た出口・流動性圧力): Bain-PE-Midyear-2026-Groundhog-Day-12パーセント成長新基準

📱 X投稿文案(昇格成果物)

⚠ 投稿前に一次URL再特定要(現状は二次URL〔CNBC〕使用)。SEC EDGAR の SpaceX 424B4 で確定発行価格・株数・議決権を一次照合し、6/12 初値も追記のこと。

案A:主要切り口(数値インパクト)

SpaceX IPO、史上最大の規模で価格決定:

・公開価格 $135/株

・評価額 $1.77兆ドル(Tesla超、米上場7位水準)

・調達 $75B(Saudi Aramco $29.4Bの2.5倍超で史上最大)

・Musk が議決権82%を維持

ロードショーで需要2倍超過、リテール枠は異例の約30%。

#IPO #SpaceX

https://www.cnbc.com/2026/06/03/spacex-ipo-stock-price-roadshow-musk.html

文字数: 約180字

案B:別切り口(構造変化・dual-class)

SpaceX IPOで読む「創業者支配の標準化」:

経済持分は小さくても会社を支配できる → dual-class share

Musk は82%議決権を維持。Snap/Meta/Alphabetに続く米テックの定番設計。「上場のガバナンスを実質受けない私有会社」をStripe/Anthropicは上場回避で、SpaceXは種類株で解いた。

#IPO #ガバナンス

https://www.cnbc.com/2026/06/03/spacex-ipo-stock-price-roadshow-musk.html

文字数: 約200字

案C:FP&A角度

SpaceX IPO、FP&A教材として4論点で読む:

①dual-class(82%議決権 vs 経済持分の乖離)

②bookbuilding(2倍超過=意図的under-pricing?)

③売上倍率での評価妥当性($1.77Tを正当化する成長率)

④リテール30%で初日流動性を作る設計

過剰需要の歓迎は「調達効率 vs 初日パフォーマンス」のトレードオフ。

#FPA #IPO

https://www.cnbc.com/2026/06/03/spacex-ipo-stock-price-roadshow-musk.html

文字数: 約220字

🖼️ 画像生成 handoff seed(C3契約)

handoff先: 経路A .agents/skills/infographic/SKILL.md(Gemini) / 経路B codex(手動)

実行責務: スキル外(このセクションは seed プロンプトの提供までで完了)

seed プロンプト:

SpaceX 史上最大IPOを黒板アート風インフォグラフィックに。

中央に大きく「$1.77兆ドル」(評価額)と「史上最大のIPO」のキャッチ、ロケット打ち上げのアイコン。

左に主要数値(公開価格$135 / 調達$75B / 株数555.6M)、右に「Musk 議決権82%維持(dual-class)」のバッジと「需要2倍超過・リテール30%」。

下部に史上最大IPO比較(SpaceX $75B vs Saudi Aramco $29.4B)の棒グラフ。

FP&A 4論点(dual-class/bookbuilding/過剰需要/売上倍率)を四隅に小見出しで。

スタイルは dlab-ai-channel 風、白チョーク、日本語フォント、16:9(X投稿用)。