Bain PE 年央レポート2026『Groundhog Day』— 収益成長12%が新基準、LP20%が配分削減、資本サイクル7年の意味

【国際・海外企業】連載・FP&Aグローバル(複数横断)【市場・株式】

目次

Bain PE 年央レポート2026『Groundhog Day』— 収益成長12%が新基準、LP20%が配分削減、資本サイクル7年の意味

- primary_source: Bain & Company「Control the Controllable, Weather the Rest: Private Equity Midyear Report 2026」(Hugh MacArthur/Rebecca Burack/Alexander De Mol 共著、2026-06-08)

- primary_source_url: https://www.bain.com/insights/private-equity-midyear-report-2026/

- primary_source_checked_at: 2026-06-12(公式ページ要約に到達、PDF全文通読は未了)

- secondary_source: CFO.com「Bain finds liquidity pressure rising as private equity capital cycles grow」→ https://www.cfo.com/news/bain-global-private-equity-report-finds-liquidity-pressure-rising-as-capital-cycles-grow/813053/

- source_confidence: Medium(一次ページ到達済、PDF全文の通読が未了)

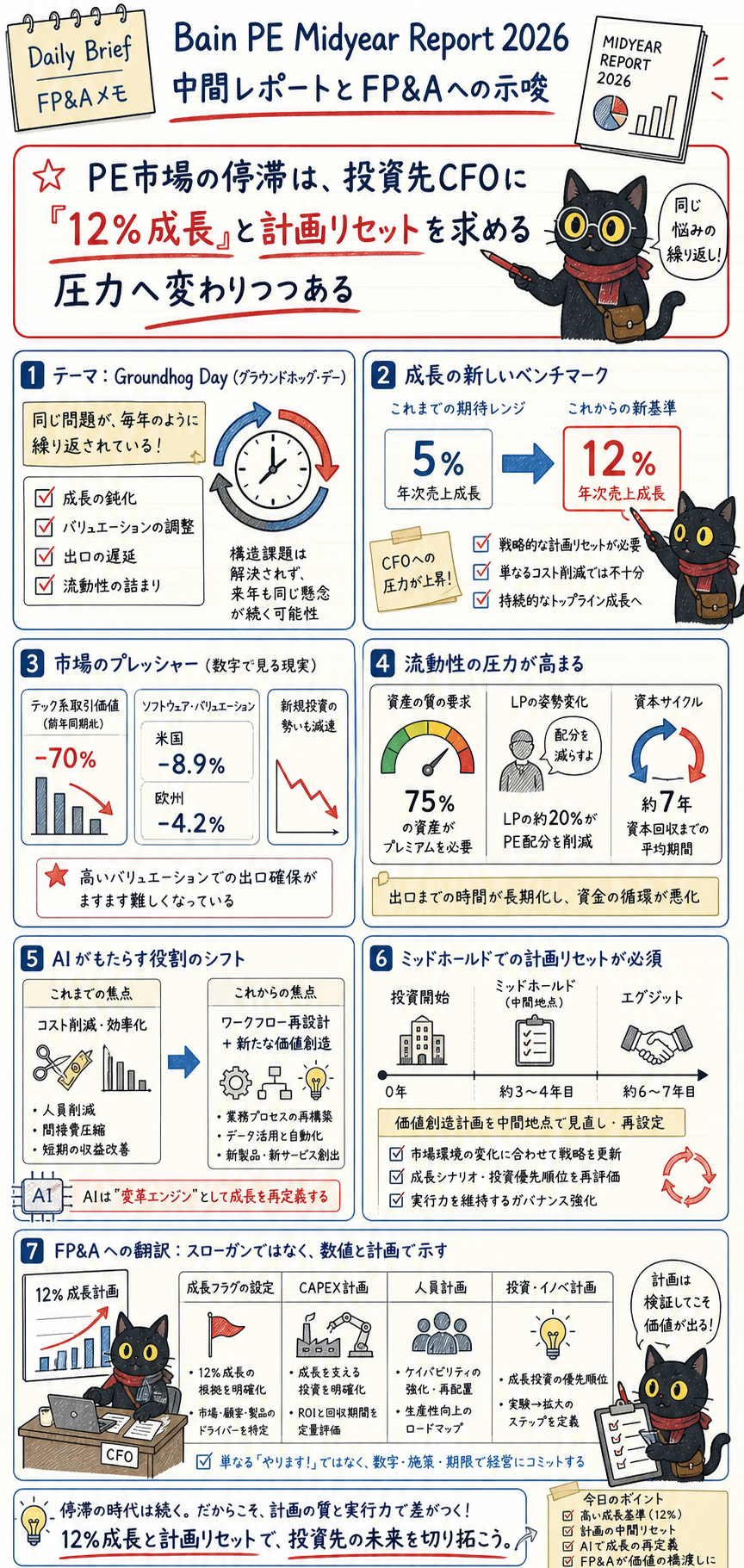

何が起きたか: Bain が年央PEレポートを公開し、2026上半期を「Groundhog Day(毎朝同じ問題で目覚める)」と表現。

テック取引額はQ4'25→Q1'26で▲70%、投資先CFOへの新基準は「収益成長12%(従来5%)」。

市場/業界の反応: 約75%の資産が前四半期評価比でプレミアム実現を求められる強い圧力下。

LPの約20%が新規配分を削減、資本サイクルは約7年に長期化。

投資/FP&A への意味: 「12%成長が新基準」は機関投資家全体の言説に拡散し、中期計画の成長率水準に上方圧力。

AIが「コスト削減」から「事業再設計+新事業創出」へ位置付けが変わった点が重要。

概要

Bain & Company は2026年6月8日、年央版グローバルPEレポート「Control the Controllable, Weather the Rest」を公開した。

2026上半期を「Groundhog Day(毎朝同じ問題で目覚める)」と表現し、AI混乱・プライベートクレジット圧力・地政学リスクが同時並走する環境を整理。

テック取引額はQ4'25→Q1'26で70%減、ソフトウェア評価は米国▲8.9%/欧州▲4.2%。

LPの半数超は「年次評価減5%まで」を許容する一方、約75%の資産が前四半期評価比でプレミアム実現を求められる圧力下にある。

配分/NAV比率は記録的低水準、2021年以前取得の資産が過半を占める「ポートフォリオの高経年化」、約20%のLPが新規配分を削減中。

投資先CFO向けには「収益成長12%が新基準(従来5%)」「AIによる事業再設計が経営優先事項」「ホールディング中盤での価値創造計画リセットが差別化」のメッセージが強い。

Bain は McKinsey・BCG と並ぶ戦略コンサル大手で、Global Private Equity Report はPE業界で最も引用される年次定点観測の1つ。

年初版(2月頃)と年央版(6月)があり、本件は年央版。

LP(年金・ファミリーオフィス・ソブリン等の出資者)とGP(運用会社)双方の意思決定に影響する。

数値はディール額・評価・資金調達の実データに基づく。

詳細

コア数値:

| 指標 | 数値 | 出典 |

|---|---|---|

| マクロ環境 | 「Groundhog Day」(AI混乱・プライベートクレジット・地政学が同時並走) | Bain(一次要約) |

| テック取引額 | Q4'25→Q1'26で ▲70% | Bain(一次要約) |

| ソフトウェア評価 | 米国 ▲8.9% / 欧州 ▲4.2% | Bain(一次要約) |

| プレミアム実現圧力 | 約 75% の資産が前四半期比でプレミアム要求 | Bain(一次要約) |

| LP許容評価減 | 過半が 5% 上限 | Bain(一次要約) |

| 新規配分削減LP | 約 20% | Bain/CFO.com |

| 資本サイクル | 約 7年(歴史的水準以上) | CFO.com(二次) |

| 投資先CFO新基準 | 収益成長 12%(従来5%水準) | Bain(一次要約) |

| AIの位置付け | リスク管理 → ワークフロー再設計・新事業創出 | Bain(一次要約) |

| 差別化要因 | ホールディング中盤での「バリュー・クリエーション計画リセット」 | Bain(一次要約) |

ポイント — FP&Aの勘所

「成長率12%が新基準」を社内予算編成に翻訳する

PE出資企業に課される成長率ベンチマークが5%→12%へ上方シフト。

これはPE固有ではなく、機関投資家・経営陣のベンチマーク全体に波及し得る。

背景は「資本サイクル7年・流動性圧力・評価減への不寛容」で、GPが投資先に求めるリターン基準が上がっていること。

FP&Aの中期計画で「成長率5%」を保守的基準に置いていると、外部評価で「保守すぎる」と見られるリスク。

逆に12%を打ち出すなら、それを支えるCAPEX/人員投資の前倒し説明を同時に用意しないと「絵に描いた餅」と見られる。

成長率の旗だけ上げて投資計画が伴わない中計は、むしろ信頼を損なう。

「ホールディング中盤での価値創造計画リセット」の事業会社への転用

PEでは5年ホールドの2.5年地点で計画をリセットする差別化が語られる。事業会社でも「中期計画3年の1.5年地点で計画を白紙からリセット」の議論は有効。

日本企業は「3年中計は最後まで動かさない」のが慣行。

だが環境が「Groundhog Day」なら、固定計画は陳腐化する。

中盤リセットを正当化する材料として本レポートは使える。

「リセット=失敗」でなく「リセット=規律ある再設計」という言語化が鍵。

AIの位置付けが「コスト削減」から「事業再設計+新事業創出」へ

Bain が「workflow redesign and new business creation」を前面に置いた点が重要。

FP&AのAI投資正当化を「コスト削減30%は前提、新事業創出の期待値〇〇億円を上載せ」のフォーマットに書き換える契機。

コスト削減だけのAI稟議はもう物足りないと見られる時代。

もし深堀するなら

- 「評価減5%許容・20%配分削減」のシグナル連鎖: LP(年金・ファミリーオフィス・ソブリン)の許容度5%は「5%超で受給者保障に響く」設計。これが事業会社の財務戦略にも波及し、大手金融・年金は事業会社にも評価安定性と開示頻度の細分化を求めてくる

- 資本サイクル7年・ポートフォリオ高経年化の連想: PEのサイクル長期化=買収子会社の売却タイミング遅延。事業会社でM&A含み益/含み損が長く帳簿に残ると、減損テスト頻度・売却ストーリーの整合性が重い論点に。7月以降のTDnet開示で増えるか観察

- 「プレミアム実現圧力75%」の意味: 4分の3の資産が前四半期より高い評価を求められる=マークアップ圧力。実現益(exit)が細る中での評価の維持は、評価手法(DCF前提・マルチプル)の説明責任を重くする

- テック取引▲70%の底打ちタイミング: ソフトウェア評価の米▲8.9%/欧▲4.2%がいつ反転するか。SaaSマルチプルの回復が事業会社のM&A価格にも波及

- Bain PDF全文の精読: 30+ページ想定。引用部分を社内用に蓄積し、個別PE出資先CFOの生々しい証言(CFO.com引用)も合わせ読むと教材の厚みが増す

観点:自分のFP&Aへの示唆

- 「12%成長新基準」は来期以降の中計に上方圧力 — KK の所属組織がPE出資先でなくても、機関投資家全体の言説に拡散する。本決算で開示する中計成長率を見直す圧力が来る。前倒しで「12%成長路線シナリオ+投資戦略」を準備しておく

- 「Groundhog Day」は経営層の問題認識を整理する力を持つ — 「毎月同じ論点を繰り返している、構造課題に未着手」と指摘するときの引用素材。ネーミングそのものが会議の空気を変える

- 外部レポートを材料に社内政治を進める — ホールディング中盤の「リセット」論で社内向け再設計提案を作ると、外部の権威を据えて社内合意を取りやすい

- AI投資稟議のフォーマット刷新 — 「コスト削減30%は前提、新事業創出の期待値を上載せ」へ。コスト削減一本の稟議はもう通りにくい、という業界トレンドを先取りする

- 成長率と投資計画のセット提示を規律化 — 12%を打ち出すなら CAPEX/人員の前倒し説明を必ずセットにする。旗と投資の不整合はFP&Aの信頼を損なう最大の地雷

売上1,000億円の事業が成長率を5%→12%へ引き上げるには、年間の増収を50億円→120億円へ=追加70億円/年の増収が必要。

これをROIC10%の投資で賄うなら、年間700億円規模の追加投資(または同等のM&A)が要る計算。

「12%の旗」を立てる前に、この投資余力と資金調達(デット/エクイティ)の裏付けをFP&Aが示せるかが分水嶺。

旗だけ立てて投資が伴わなければ、市場はむしろ減点する。

関連リンク

- 横串(資本市場の出口・流動性のもう一面): SpaceX-IPO価格決定-135ドル-1.77兆評価-dual-classとbookbuilding教材

- 横串(FP&A統計の実態): Limelight-FPA統計2026

- 横串(CFOの意思決定トレンド): Deloitte_CFO_Signals_Q1_2026

📱 X投稿文案(昇格成果物)

⚠ 投稿前確認: Bain 公式ページ到達済(一次URLあり)。PDF全文の通読は未了のため、引用前に該当数値の文脈を一次で再確認のこと。

案A:主要切り口(数値インパクト)

Bain PE年央レポート2026「Groundhog Day」相場:

・テック取引額 Q4'25→Q1'26で▲70%

・ソフト評価 米▲8.9%/欧▲4.2%

・投資先CFOの新基準=収益成長12%(従来5%)

・LPの約20%が新規配分を削減、資本サイクル7年に長期化

「同じ問題で毎朝目覚める」環境を整理。

#PE #FPA

https://www.bain.com/insights/private-equity-midyear-report-2026/

文字数: 約190字

案B:別切り口(構造変化・成長率の上方シフト)

PEが投資先CFOに課す成長率が変わった:

5% → 12% が「新基準」

機関投資家全体のベンチマークも上方シフトしうる。FP&Aの中計で「5%=保守的」と置くと、外部に「保守すぎる」と見られる時代に。

ただし12%を掲げるなら、CAPEX/人員投資の前倒し説明をセットで。旗だけは減点される。

#FPA #経営管理

https://www.bain.com/insights/private-equity-midyear-report-2026/

文字数: 約200字

案C:FP&A角度(AI投資正当化の刷新)

Bain PEレポート、FP&A教材として:

AIの位置付けが「コスト削減」→「事業再設計+新事業創出」へ。

AI投資正当化資料を書き換える時:

×「コスト30%削減します」だけ

○「コスト削減は前提、新事業創出の期待値〇〇億円を上載せ」

ホールディング中盤での"計画リセット"も事業会社に転用可。

#FPA #AI #PE

https://www.cfo.com/news/bain-global-private-equity-report-finds-liquidity-pressure-rising-as-capital-cycles-grow/813053/

文字数: 約210字

🖼️ 画像生成 handoff seed(C3契約)

handoff先: 経路A .agents/skills/infographic/SKILL.md(Gemini) / 経路B codex(手動)

実行責務: スキル外(このセクションは seed プロンプトの提供までで完了)

seed プロンプト:

Bain PE年央レポート2026を黒板アート風インフォグラフィックに。

中央に大きく「Groundhog Day」と「収益成長 5% → 12% が新基準」のキャッチ、ループする時計のアイコン。

左に主要数値(テック取引額▲70% / ソフト評価 米▲8.9%・欧▲4.2% / 資本サイクル7年 / LP20%が配分削減)。

右に「AIの位置付け: コスト削減 → 事業再設計+新事業創出」の矢印と「ホールディング中盤でリセット」。

下部にプレミアム実現圧力75%・評価減許容5%のバッジ。

スタイルは dlab-ai-channel 風、白チョーク、日本語フォント、16:9(X投稿用)。