3メガバンク(MUFG・SMBC・みずほ)共同ステーブルコイン Council 設立 — 信託スキーム × FY3/27 ライブ運用、邦銀発行 JPY ステーブルコインの本命が動き出した

【経済・メガバンク】連載・投資・決算【経済・フィンテック】【政治・規制改革】【経済・信託ネット銀行】

#投資-決算#銀行業#ステーブルコイン#信託スキーム#金融規制

3メガバンク共同ステーブルコイン Council 設立 — 信託スキーム × FY3/27 ライブ運用、邦銀発行 JPY ステーブルコインの本命が動き出した

出典(一次/二次の切り分け) — C1契約

- primary_source: FinTech Futures「MUFG, SMBC, and Mizuho to launch joint stablecoin」(業界専門紙)

- primary_source_url: https://www.fintechfutures.com/blockchain-crypto-digital-assets/mufg-smbc-and-mizuho-to-launch-joint-stablecoin

- primary_source_checked_at: 2026-06-18(WebFetch 403/r.jina.ai 経由でもセキュリティチャレンジで本文取得不可。二次の複数照合で代替)

- secondary_source: The Defiant/FinanceFeeds/CoinMarketCap Academy/spotedcrypto/Analytics Insight/Bitget/Incrypted/coinpaper(WebSearch 経由で複数同一ファクトを確認)

- secondary_source_url: https://thedefiant.io/converge/tradfi-and-fintech/japan-megabanks-mufg-mizuho-and-smbc-establish-joint-stablecoin-council

- source_date: 2026-06 上旬発表(複数二次で報道)

- source_confidence: Medium

- verification_note: 一次 URL は実体存在するが WebFetch 取得不可(403/セキュリティチャレンジ)。複数二次で以下を相互照合済:3行による Council 設立 MoU/信託型スキーム(特定信託受益権形式、3行=共同委託者、信託銀行=受託者、三菱UFJ信託銀行が中核受託者)/FY3/27(2027年3月期)末ライブ運用目標/FSA FinTech Experimental Hub・PIP に 2025年11月から参加。元ブリーフの細部数値(6/10 締結)は二次の相対表記により『6月上旬』と幅を持たせて記述。

概要

「銀行がデジタル通貨を出す」と聞くと、まだ少し先の話に思えるかもしれません。

ところが2026年6月、日本の3メガバンク(MUFG・SMBC・みずほ)が、そろって同じ円建てステーブルコインを共同で発行するという、これまでにない座組みで動き出しました。

しかも形式は「銀行預金」ではなく「信託型」。

2027年3月期(FY3/27)末までに本番運用へ乗せる、と期日まで切っています。

まず、3行で要点を押さえます。

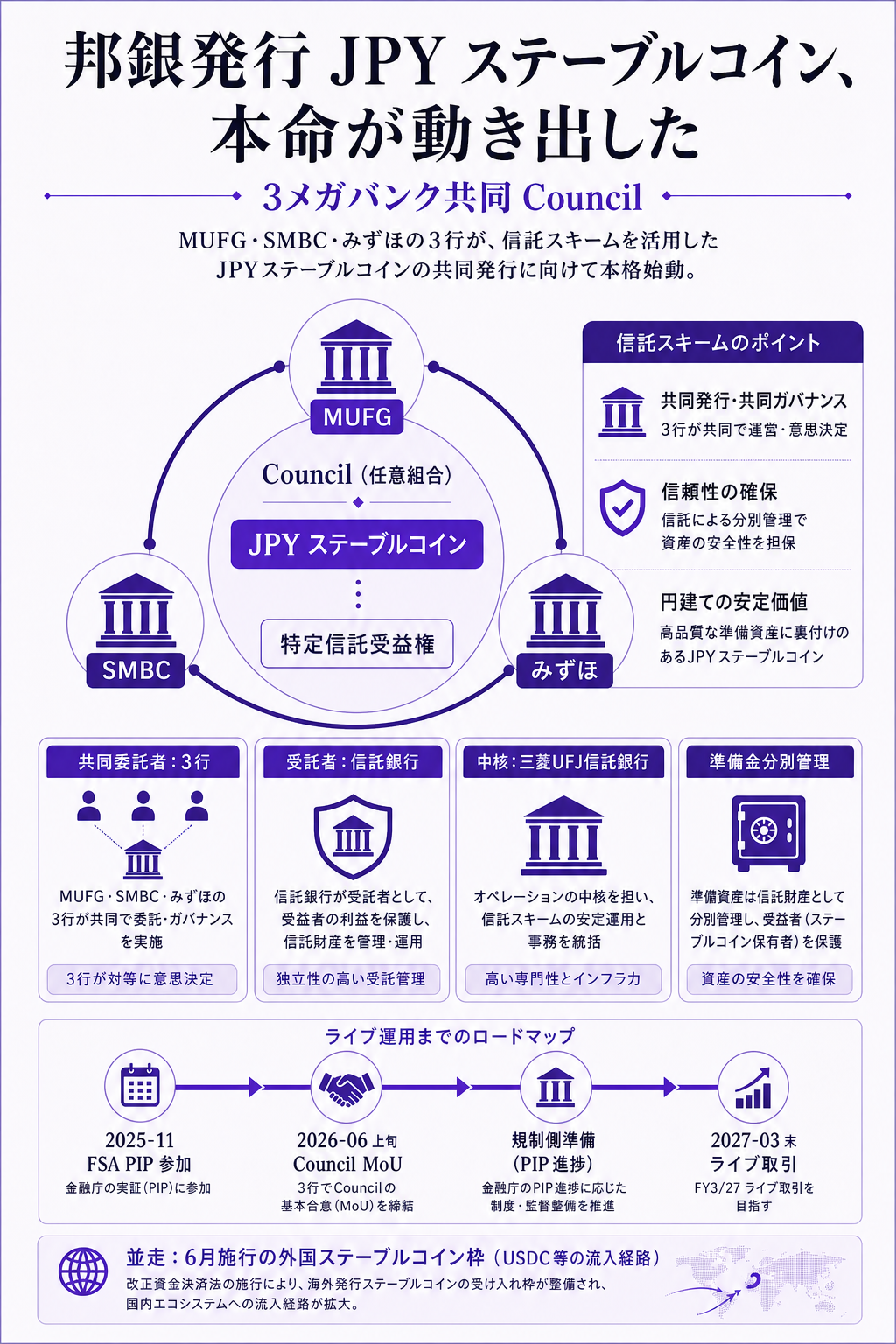

- 何が起きたか — 3メガバンクが、信託型 JPY ステーブルコインの共同発行を目指す任意組合「Council」設立の覚書(MoU)を6月上旬に締結。決済・クロスボーダー送金でFY3/27 末までのライブ取引を狙います。

- スキームの特徴 — 「特定信託受益権」形式で、3行が共同委託者・信託銀行が受託者・三菱UFJ信託銀行が中核の受託者として準備金を管理。邦銀発行 JPY ステーブルコインの本命がようやく具体化しました。

- 投資/FP&Aへの意味 — 銀行業セクター(28_銀行業)の中長期収益構造の論点。発行体に立つことで得る手数料・運用・関連業務が、向こう5年の収益構成にどう効くかが焦点です。

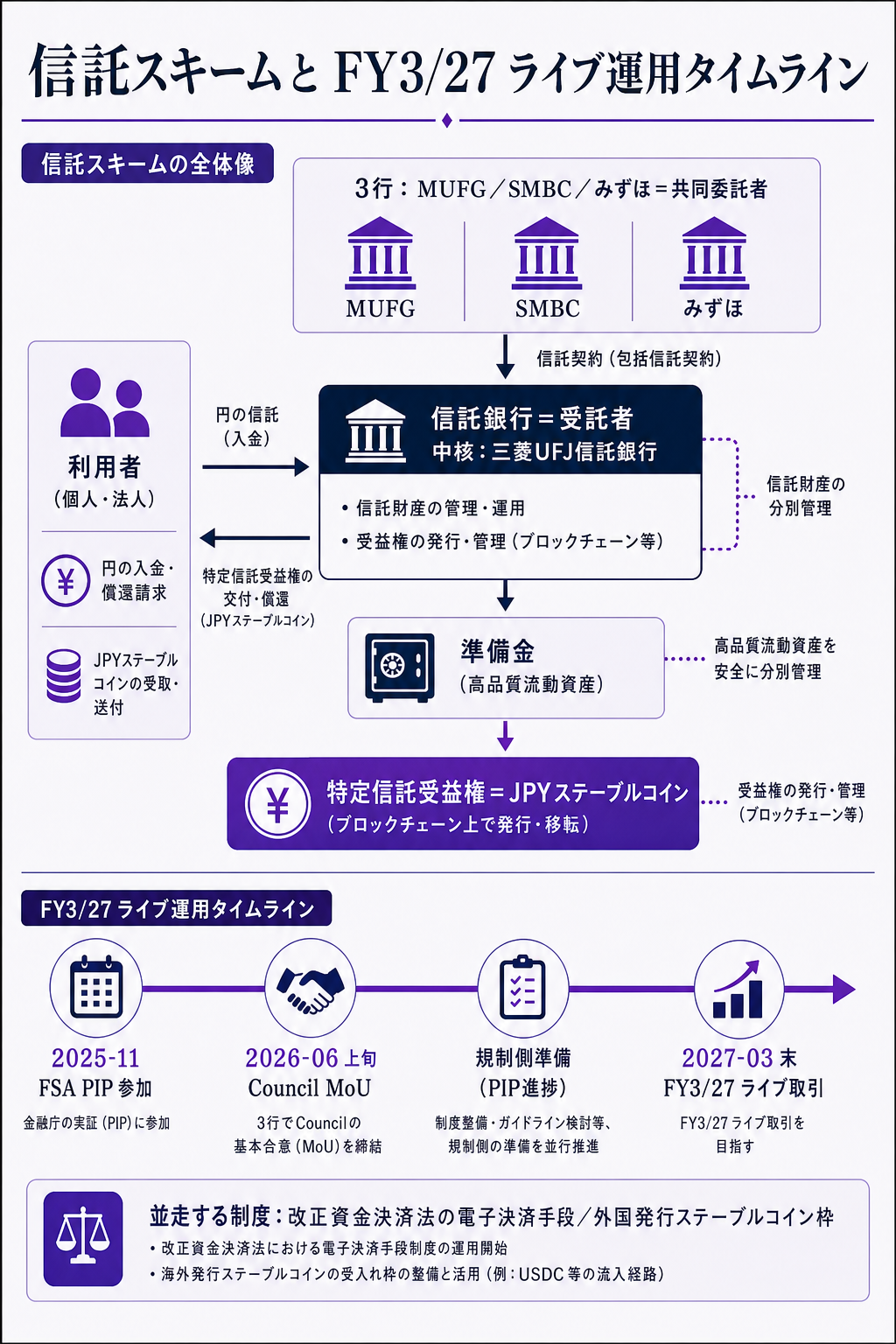

2026年6月上旬、三菱UFJ銀行(MUFG)・三井住友銀行(SMBC)・みずほ銀行の3行は、共同で JPY ステーブルコインを発行するための任意組合「Council」の設立に向けた覚書(MoU)を締結したと報じられました。

複数の業界専門紙(FinTech Futures/The Defiant/CoinMarketCap Academy/FinanceFeeds 等)が、以下のスキーム概要を一致して伝えています。

- 発行形態:信託型(特定信託受益権の形式)

- 共同委託者:3メガバンク(MUFG/SMBC/みずほ)

- 受託者:信託銀行(中核は三菱UFJ信託銀行が準備金管理を担う設計)

- ライブ運用目標:日本の2027年3月期(FY3/27)末まで=2027年3月31日まで

- 規制側の地ならし:金融庁(FSA)の FinTech Experimental Hub および Payment Infrastructure Project(PIP)に2025年11月から参加し、実務的な検討を継続

補足 — ステーブルコイン/電子決済手段/信託スキームとは

ステーブルコイン は、法定通貨(円・ドルなど)に価値を連動させたデジタル通貨のことです。

日本では、改正資金決済法のもとで「電子決済手段」という法的枠組みが整備され、(i) 銀行発行型、(ii) 信託会社発行型、(iii) 資金移動業者発行型 等が想定されています。

今回の3メガバンク案件は「信託型」を採る予定で、3行が「共同委託者」として原資(準備金)を信託銀行に預け、信託銀行が「受託者」として資産を管理し、その信託の受益権を「特定信託受益権」としてデジタル化したものがステーブルコインの本体になります。

利用者はそのデジタル化された受益権を、決済や送金に使うことができます。

法的に言うと、利用者は銀行預金を持つのではなく、信託の受益権を持つ形になります。

詳細

信託スキームを選んだ意味 — 銀行発行型ではなく『信託型』

複数の二次報道が一致して伝える設計は、3行が「信託の共同委託者」となり、受託者の信託銀行(中核は三菱UFJ信託銀行と整理されています)が準備金を管理する形です。利用者が手にするのは信託の受益権です。

補足 — なぜ『銀行発行型』ではなく『信託型』を採るのか

銀行発行型ステーブルコインは「預金として発行」する形になり、預金保険・健全性規制の世界に直接組み込まれます。

一方の信託型は、「信託銀行が受託者として準備金(高品質の流動資産)を分別管理」する形になり、銀行のバランスシートの本体から少し距離を置いた設計が可能です。

3行が共同で・信託型で・受託者を信託銀行に置く設計は、(i) 銀行本体の規制負荷を局所化しつつ、(ii) 3行という規模でユーザー基盤を統合し、(iii) 受益権という法的に明確な器でクロスボーダーや決済に使える、という三つの設計目標を同時に満たす狙いと読めます。

FY3/27 ライブ運用という時間軸の重さ

「2027年3月31日まで」というターゲットは、日本の会計年度の重要なマイルストーンです。

Council が単なる調査・PoCで終わらず、本番の取引(決済・クロスボーダー送金)に乗せる、というコミットメントを期日付きで明示した形です。

補足 — なぜ FY3/27 が重い期日なのか

日本の上場企業の多くは3月決算で、FY3/27 末は IR・有報・通期決算の節目に直結します。

新規事業の「ライブ取引到達」をこの期日に置くということは、(i) 個別決算における新規収益の認識、(ii) 子会社・関連会社の連結プロセスへの織り込み、(iii) 中期経営計画の進捗開示、の3点を年度内に整える、という管理会計面のコミットでもあります。

CFO・FP&A視点では、ベンダー発表より重い数字の動きが、年度の最終週に向けて加速します。

「外国ステーブルコイン枠」との並走

元ブリーフでは、改正資金決済法に基づく外国発行ステーブルコイン(USDC等)の流入経路の整備が、6月上旬以降の動きと並走しているという整理が示されています。

本件は、その「外側からの流入路」に対して、「内側からの邦銀発行路」を打ち返す位置取りと読めます。

国内利用者から見ると、(i) 海外発行(USDC等)の電子決済手段としての受け入れ、(ii) 邦銀発行 JPY ステーブルコインの提供、(iii) 既存の銀行送金・カード決済、の3つが並列で存在する構図に向かっています。

CFO・FP&A視点では、自社の決済・送金コストの構造が、向こう数年で複層化することを意味します。

もし深堀するなら

- スキームの法的詳細:特定信託受益権の発行と「電子決済手段」としての位置づけ、預金保険対象との切り分け、利用者保護のフレームを、FSA 公表資料(PIP の進捗報告等)と当事3行の IR で突き合わせる

- 準備金構成の開示:高品質流動資産の内訳(国債/日銀預け金/短期金融資産 等)と、その運用方針が公開されるか。USDC など海外ステーブルコインとの「準備金透明性」の比較対象になり得る

- ユースケースの優先順位:決済(リテール・法人)/クロスボーダー送金/資本市場(証券決済への利用)/企業間取引、のどこを最初に立ち上げるか。FY3/27 末のライブ運用の「最初の取引」が、その後の方向性を示す

- 競合の動き:他の邦銀(地銀連合・ネット系銀行)・ノンバンク(資金移動業者)・大手商社・テック系の参入意思。3メガで枠組みを先押さえした効果が、後続の参入余地をどう変えるか

- IR ・統合報告書での KPI 設計:3行それぞれの2027年3月期の中期経営計画(または進捗)で、ステーブルコイン関連の KPI が登場するか・どのセグメントに紐づけるか。決算実務の最重要観察点

- 国際比較:欧州(MiCA下のEUR系ステーブルコイン)・米国(GENIUS Act 系の議論)・シンガポール(MAS 規制)と並べたとき、日本の信託型 × 3行共同という設計の独自性

🔎 CFO・FP&A視点の考察(クリックで展開/全員必読ではありません)

ここから先は、銀行業セクターの収益構造として本件をどう読むか、という実務的な視点です。経理・財務・経営管理や投資判断に関心がある方向けに、要点を5つに絞ります。

1. 「期日付きコミット」は管理会計の年度プランに直接効く — 「FY3/27 末までのライブ取引」は、新規事業では珍しい強さの期日です。中期計画・年度予算・四半期進捗の各レイヤーで、期日逆算のマイルストーン設計が要ります。

2. コスト先行・収益後行のCF設計を作っておく — 規制対応・分別管理・運用体制は本番化前に立ち上げが必要です。3行共同で固定費を分担する設計が、初期赤字の山を抑える鍵。

投資判断としては「固定費分担の効果 vs 単独の重さ」を比較する目を持ちます。

3. 収益認識の粒度を、決算開示の段階で問題にする — 「信託銀行の信託報酬」「銀行本体の手数料」「決済プラットフォーム使用料」など、どの粒度で開示されるかが、市場の KPI の見方(分母・分子)に直結します。

中期計画の更新時の開示が最重要観察点です。

4. ユースケースの優先順位が、収益構造の質を決める — クロスボーダー送金(粗利が比較的厚い)か、リテール小売決済(粗利が薄くボリューム依存)かで、事業の収益質が大きく変わります。

最初のライブ取引のユースケースが、その後5年の方向を示します。

5. 銀行業の収益構造変化として、長期で観察する — 邦銀の伝統的3本柱(預金・貸出・為替)の隣に、決済の新領域として「電子決済手段」が立ち上がる構図です。

短期の話題性ではなく、5年スパンの収益構成変化として位置づけます。

試算例(一般化した思考実験) — 仮に立ち上げの固定費(規制対応・運用体制・システム連携)が年間100かかるとします。

単独なら1行が100を背負いますが、3行共同なら均等分担で1行あたり約33。

共同には調整コスト(仮に10)が加わりますが、それでも単独100に対し共同43で固定費効率は明確に有利です(数値は説明用の仮置きで、特定組織の実数ではありません)。

3メガで1つの Council を回す設計は、この固定費効率を取りに来た判断と読めます。

まとめ

- 3メガバンクが信託型の円建てステーブルコインを共同発行する Council を設立。形式は預金ではなく信託、目標はFY3/27 末のライブ運用と、期日まで明示した本気の座組みです。

- 海外発行(USDC等)の流入路に対し、「内側からの邦銀発行路」を打ち返す位置取り。国内の決済・送金は今後、複数のステーブルコインと既存手段が並列する複層構造へ向かいます。

- 投資・FP&A視点の焦点は、①FY3/27 を起点にした年度プラン ②3行共同による固定費分担 ③決算開示での収益の粒度 ④最初のユースケース(送金か小売決済か)――この4点。中期経営計画の KPI 開示が次の見どころです。

関連リンク

- 横串(同日のAI統制基盤): Databricks-AgentBricks-UnityAIGateway-エージェント統制基盤

- 横串(日本企業の M&A・国際展開): ブリッジインターナショナルG-テラスカイ資本業務提携-自己株式処分

- 横串( FP&A 視点での組織設計論点): Bain-PE-Midyear-2026-Groundhog-Day-12パーセント成長新基準