「仕入れは3割上がったのに、値上げは1%台」— その差を、いま日本企業の利益が飲み込んでいる

【政治・金融政策】連載・FP&A【市場・為替】【市場・コモディティ】

#fpa#企業物価指数#CGPI#日銀#インフレ#価格転嫁#円安#コスト管理#予算

目次

「仕入れは3割上がったのに、値上げは1%台」— その差を、いま日本企業の利益が飲み込んでいる

コストは急に上がるのに、売値はそのペースでは上げ切れない。この「差」がどこへ消えるのかを、6月の統計がはっきり映しました。

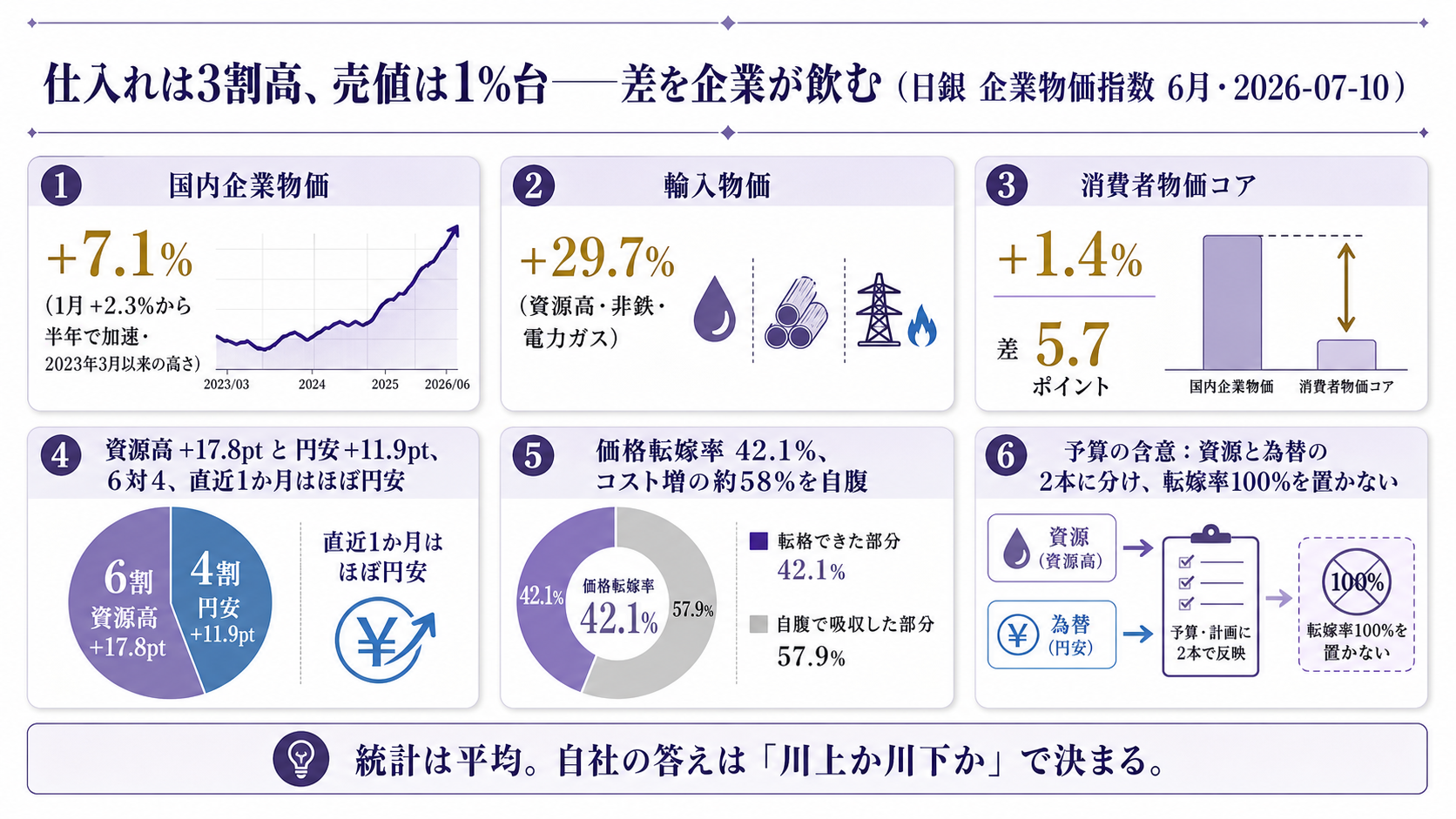

日銀が2026年7月10日に公表した企業物価指数(企業どうしが取引するモノの値段の指数)は、前年比 +7.1% でした。

仕入れ側にあたる輸入物価は円ベースで +29.7% 上がっています。

一方、私たちが店頭で払う消費者物価は同じ時期に1.4%どまり。

上流の値上がりが下流に届くまでの間に、大きな段差が残っています。

その段差を今いちばん厚く負担しているのは、値上げを我慢している企業自身です。

何が起きたか — 企業物価は加速し、しかも仕入れは3割高

6月の企業物価上昇は、この1年で最も速いペースに乗りました。国内企業物価指数は指数135.4、前年比+7.1%、前月比+0.4%です。年明けからの推移を並べると、加速がはっきりします。

| 月(2026年) | 前年比 | 局面 |

|---|---|---|

| 1月 | +2.3% | 横ばい圏 |

| 2月 | +2.0% | 横ばい圏 |

| 3月 | +2.6% | 反転の起点 |

| 4月 | +4.9% | 急加速 |

| 5月 | +6.6%(改定) | 加速続く |

| 6月 | +7.1% | 直近ピーク |

わずか半年で伸び率は3倍以上になりました。

今回の+7.1%は、前回インフレ局面の余韻が残っていた2023年3月(+7.4%)以来の高さです。

ちなみに前回のピークは2022年12月の +10.2% で、当時の指数は119.5でした。

水準そのものはその頃より高いのに、上昇率が再び7%台へ戻ってきた点が今回の特徴です。

企業物価を「輸出」「輸入」に分けると、川上の圧力の出どころが見えます。

- 輸入物価(円ベース) — 前年比 +29.7%、前月比+1.3%

- 輸出物価(円ベース) — 前年比+20.7%、前月比+0.4%

- 国内企業物価 — 前年比+7.1%、前月比+0.4%

仕入れの入口である輸入が約3割高。

押し上げの中身は、石油・石炭製品(6月は前年比+22.8%)と非鉄金属(同+39.2%)、それに電力・都市ガスです。

石油・石炭だけで国内企業物価を+0.21ポイント、電力・都市ガスで+0.09ポイント押し上げています。

エネルギーと素材という、ほぼすべての製造・サービスが避けて通れない費目が値上がりの芯にあります。

なぜ「差」が生まれるのか — 川上は速く、川下は遅い

上流の値上がりが下流の売値に届くには時間がかかり、その時間差の分を企業が抱え込みます。

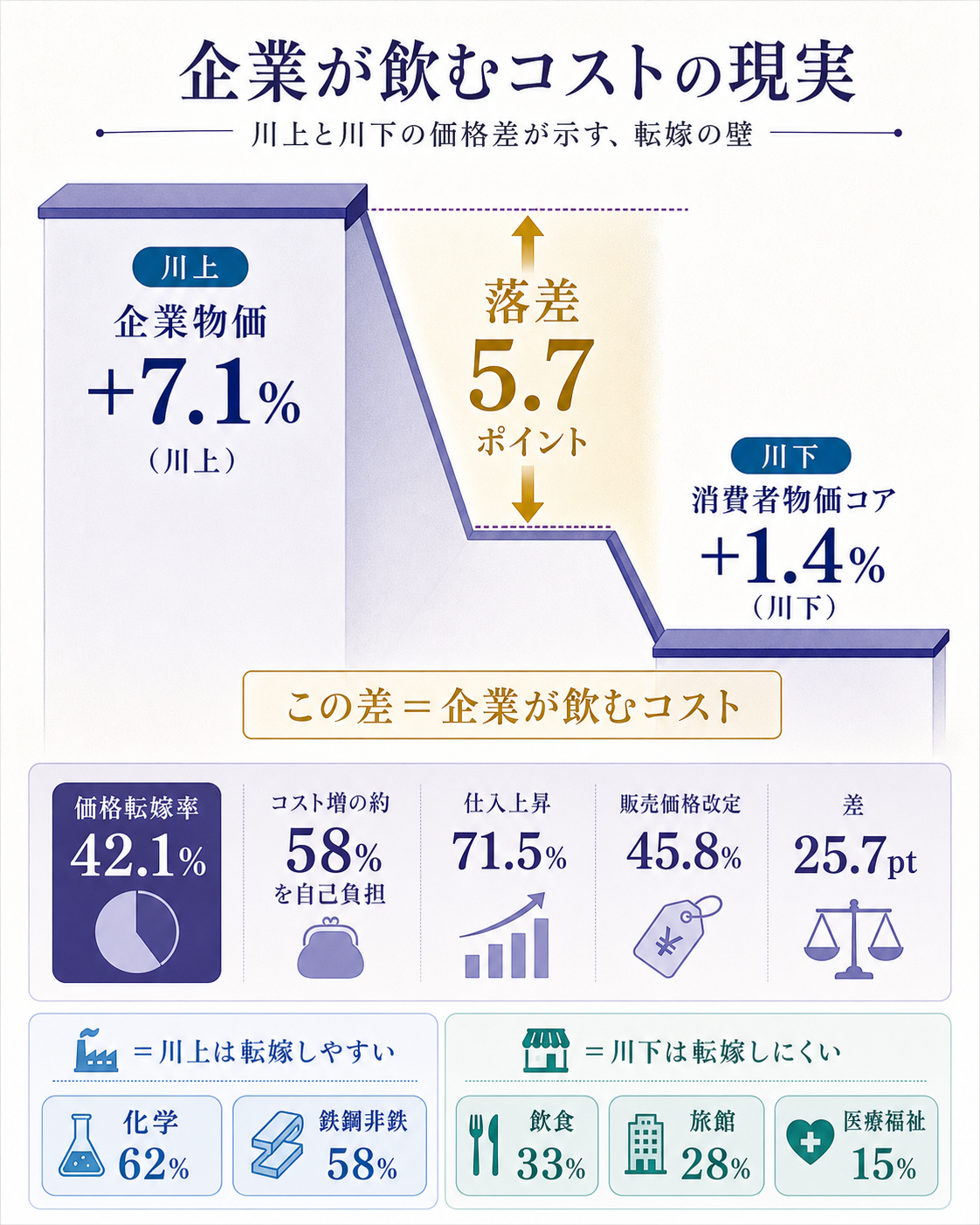

企業物価(川上)が+7.1%で走る一方、消費者物価(川下)のコア(生鮮を除く)は+1.4%。

同じ経済のなかで、上流と下流の速度が約5倍違っています。

| 物価の位置 | 指標 | 前年比 |

|---|---|---|

| 川上(企業間取引) | 国内企業物価 | +7.1% |

| 川下(最終消費) | 消費者物価コア | +1.4% |

| — | 差(ギャップ) | 約5.7ポイント |

この5.7ポイントの段差が、そのまま企業のコスト負担になります。

仕入れが上がったぶんを翌日そのまま値札に乗せられる会社は多くありません。

契約価格の見直し時期、競合との価格競争、値上げによる客離れへの警戒——こうした事情が、川下への転嫁を遅らせます。

遅れている間、増えた原価は誰かが飲むしかなく、その多くは売り手企業の利益から出ています。

民間調査もこの構図を裏づけます。

帝国データバンクの2026年2月調査では、コスト上昇分を販売価格に反映できた割合(価格転嫁率)は 42.1% でした。

100円のコスト増に対して42円しか売値に乗せられず、残り約58%は企業が自己負担している計算です。

「仕入れが上がった」企業が71.5%なのに「販売価格を上げられた」企業は45.8%と、25.7ポイントの開きがあります。

図は、川上の+7.1%が川下の+1.4%へ落ちるまでの段差と、それを飲む主体を示します。

段差の大きさは業種で変わり、川上の卸(化学62.1%・鉄鋼非鉄57.7%)は転嫁が進む一方、川下のサービス(飲食32.8%・旅館28.2%・医療福祉14.7%)は自己負担が重くなります。

自社が段差のどこに立つかで、同じコスト高でも痛みが違います。

円安と資源高、どちらが効いているか

直近の仕入れ高は、資源そのものより円安の寄与が大きくなっています。輸入物価は「モノの値段(契約通貨ベース)」と「円に直した値段(円ベース)」に分けられ、その差が為替の効きめです。

| 輸入物価 | 円ベース | 契約通貨ベース | 差=円安の寄与 |

|---|---|---|---|

| 前年比 | +29.7% | +17.8% | 約+11.9ポイント |

| 前月比 | +1.3% | +0.1% | 約+1.2ポイント |

前年比でみると、3割の値上がりのうち資源高が+17.8ポイント、円安が約+11.9ポイントで、およそ「6対4」で両方が効いています。

ただし直近の1か月に絞ると景色が変わります。

契約通貨ベースの前月比はほぼ横ばい(+0.1%)で、円ベースだけが+1.3%。

つまり6月の仕入れ高は、ほぼ全額が円安によるものでした。

原油は6月にむしろ反落(WTI月平均は5月の$99.1から$81.9へ)しており、モノの値段は落ち着く一方で、円が1ドル 160円 台まで下げたことが仕入れを押し上げた形です。

この切り分けは実務で効きます。

仕入れ高の主因が資源なら、市況が落ち着けば時間が解決する部分があります。

主因が円安なら、為替が戻らない限りコスト高は居座り続けます。

同じ「輸入が3割高」でも、来期の前提の置き方が変わってきます。

この数字を予算にどう置くか — 自腹で飲む「58%」をどう扱うか

予算では、コスト増を全額転嫁できる前提を置かないことが出発点になります。

実勢の転嫁率が42%前後なら、原価が上がったぶんの半分強はいったん自社の利益を削る、というのが現実の初期値です。

ここを100%転嫁の楽観で置くと、期の途中で利益計画が崩れます。

まず効くのは、コスト前提の分解です。

輸入コストを「資源(契約通貨)」と「為替」に割って持てば、どちらがぶれたときに利益がどれだけ動くかを別々に試算できます。

6月のように資源が落ち着いても円安で仕入れが上がる局面では、原油前提を据え置いても為替前提が甘いと計画全体が下振れます。

原油と為替を1つの「輸入コスト」に丸めず、2本のダイヤルとして感応度を置くほど、来期計画の振れ方が読めるようになります。

数字で置くとわかりやすくなります。

売上原価のうち輸入比率が3割の会社を考えます。

原価に占める輸入分が円安で1割上がれば、原価全体は3ポイント押し上げられます。

営業利益率が10%の事業なら、この3ポイントを1円も転嫁できなければ利益率は7%へ、実勢並みに4割だけ転嫁できても8.8%へ沈む計算です。

為替前提を1ドル150円で置くか160円で置くかは、この「原価が何ポイント動くか」を通じて、そのまま営業利益率の見え方に効いてきます。

前提の1本を甘く置くことが、期末の下方修正に直結します。

次に、価格改定のタイミングそのものが利益を左右します。

転嫁が遅れる5.7ポイントの段差は、要するに「値上げが売値に届くまでの時間」です。

改定を四半期に1度しか回さない設計だと、コストが走る局面ではこの段差が広がり、利益が薄くなります。

改定の頻度を上げる、原材料連動の価格条項を契約に入れる、といった仕組みで段差の滞留時間を縮めれば、飲み込む金額そのものが減ります。

業種によって、そもそも立っている場所が違う点も見落とせません。

転嫁率は化学(62.1%)や鉄鋼・非鉄(57.7%)といった川上の卸で高く、飲食店(32.8%)や旅館・ホテル(28.2%)、医療・福祉(14.7%)といった川下のサービスで低く出ています。

自社が仕入れ側に近いのか、最終消費者に近いのかで、同じコスト高でも利益への刺さり方が変わります。

川下に近いほど、値上げ以外の打ち手(構成比の入れ替え、原価そのものの引き下げ、固定費の見直し)を予算の中で先に用意しておく話になります。

補足: この記事で使う用語

- 企業物価指数(CGPI) — 企業どうしが取引するモノの価格を日銀が集計する指数。最終消費者向けの消費者物価(CPI)より「川上」にあたり、コスト圧力の先行指標になる。

- 価格転嫁率 — コスト上昇分のうち販売価格に反映できた割合。42.1%なら、100円の原価増に対し42.1円しか値上げできていない状態を指す。

- 契約通貨ベースと円ベース — 輸入物価の2つの見方。契約通貨ベースはモノ自体の値動き、円ベースはそれを円に換算した値動きで、両者の差が為替(円安・円高)の寄与にあたる。

見立てと監視ポイント

この先は、円安・転嫁率・企業物価と消費者物価の段差の3点で、コスト圧力の質が決まります。今後の四半期で輪郭が出ます。

- 為替と輸入物価の関係 — 直近の仕入れ高はほぼ円安が主因でした。円が戻れば輸入物価は早めに緩み、居座れば原価高が続きます。原油そのものより、契約通貨ベースと円ベースの差(為替の効き)がどう動くかを先に見る点です。

- 価格転嫁率の頭打ち — 転嫁率は約1年ぶりに4割台へ戻したものの、調査は「頭打ち」と評価しています。ここから5割へ進めるか、42%前後で止まるかで、企業が自腹で飲む金額の総量が変わります。

- 川上と川下の段差の縮み方 — 企業物価+7.1%と消費者物価コア+1.4%の5.7ポイント差が縮むとき、それが「川下の値上げが追いつく」形なのか「川上が失速する」形なのかで意味が正反対です。前者なら企業の利益は回復に向かい、後者なら需要の弱さのサインになります。

腹落ち確認の問い

「企業物価が上がった」というニュースは、そのままでは自社の利益への影響を教えてくれません。

同じ+7.1%でも、利益への刺さり方は会社ごとにまるで違います。

あなたの会社がこのコスト高をどれだけ飲まされるかを見積もるには、統計のどこを、どの順で読めばよいでしょうか。

考え方

出発点は「自社が川上と川下のどちらに近いか」です。

仕入れ側(製造・卸)に近ければ輸入物価+29.7%が直接効き、最終消費者に近ければ、その手前で仕入れ値が上がっても売値を上げにくく、段差(約5.7ポイント)を自社で飲む割合が大きくなります。

次に見るのは、仕入れ高の中身を「資源(契約通貨ベース+17.8%)」と「円安(約+11.9ポイント)」に割ることです。

自社の主要原材料が資源なら市況の落ち着きで和らぐ余地があり、輸入依存が高く為替に晒されているなら円安が戻らない限りコスト高は続きます。

最後に、自社の実際の価格転嫁率を業種の目安(化学62%・飲食33%など)と照らし、100のコスト増のうち何を売値に乗せ、何を自腹で飲み、何を原価低減や構成比で吸収するかを分けて置きます。

この3段——立ち位置・コストの中身・転嫁力——を順にあてはめると、「+7.1%」という一つの数字が、自社の利益計画にとって何ポイントの逆風なのかに翻訳できます。

統計は全業種の平均で、自社の答えはその平均のどこに自分がいるかを当てはめて初めて出てきます。

関連リンク

- 一次情報: 日銀 — 企業物価指数 2026年6月(速報・2026-07-10公表)

- 一次情報: 総務省統計局 — 消費者物価指数(全国・最新結果)

- 二次情報: 帝国データバンク — 価格転嫁に関する実態調査(2026年2月・転嫁率42.1%)

- 関連ナレッジ: 感応度・シナリオ分析

- 関連ナレッジ: 固定費構造とオペレーティングレバレッジ

- 関連ナレッジ: 限界利益と損益分岐点

出典

- 一次(統計本体) — 日銀『企業物価指数』2026年6月速報(2026-07-10 8:50公表)。国内企業物価指数 指数135.4・前年比+7.1%・前月比+0.4%、輸入物価(円ベース)+29.7%YoY・契約通貨ベース+17.8%YoY、輸出物価(円ベース)+20.7%YoY。r.jina.ai 経由で WebFetch 照合: https://www.boj.or.jp/statistics/pi/cgpi_release/cgpi2606.pdf

- 一次(複数月推移) — 日銀 各月速報(cgpi2601〜2605)で1月+2.3%→6月+7.1%の加速を確認。前回ピークは2022年12月+10.2%(指数119.5)

- 一次(消費者物価) — 総務省統計局 2026年5月全国CPI。総合+1.5%・コア(生鮮除く)+1.4%・コアコア+1.8%: https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html

- 二次(価格転嫁) — 帝国データバンク 2026年2月調査。転嫁率42.1%、価格転嫁できている企業76.9%、仕入上昇71.5%対販売価格改定45.8%、業種別(化学62.1%・鉄鋼非鉄57.7%・飲食32.8%・旅館28.2%・医療福祉14.7%): https://www.tdb.co.jp/report/economic/20260319-pricepass-on202602/

- 為替・原油(背景) — 2026年6月ドル円平均 約160.69円(ecodb、2026年最高水準)、WTI6月平均 約$81.9(5月ピーク$99.1から反落)。直近1か月の輸入物価上昇はほぼ円安要因(契約通貨ベース前月比+0.1%)

- source_confidence: High(統計本体を一次で WebFetch 照合・掲載日と主要数値を確認。転嫁率は民間調査=二次、価格改定調査の性質上レンジ・時点の幅あり)

- 会計基準・集計上の注意: CGPIの月次は速報値ベースで、改定で0.2〜0.3ポイント上振れする傾向がある(例: 5月速報+6.3%→改定+6.6%)。CPIは2026年5月分(6月分は7月下旬公表)を使用。