100兆円を10年でAIと半導体に — 韓国大統領の前でサムスンが約束した『国家規模の設備投資』

【国際・海外企業】連載・投資・決算韓国【科学・AI】【経済・半導体電子部品】

100兆円を10年でAIと半導体に — 韓国大統領の前でサムスンが約束した『国家規模の設備投資』

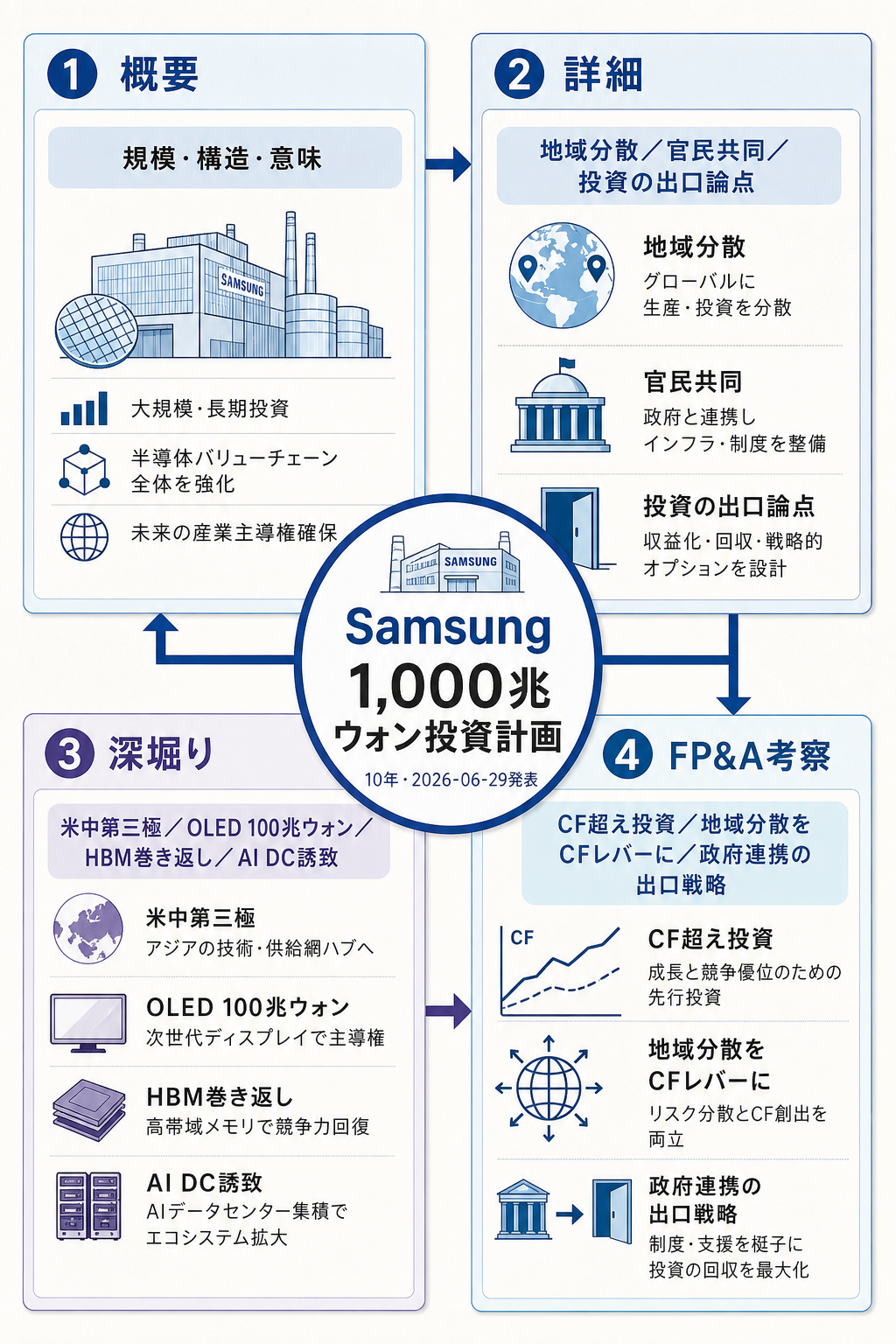

概要

「1社で 10 年に 100 兆円」——日本円に直すとそういう規模の数字を、ひとつの民間企業が大統領の前で約束する。

そんな光景が、本日2026年6月29日、ソウルで起きました。

韓国大統領 Lee Jae Myung(イ・ジェミョン)氏が主催する「Korea Grand Leap Forward: Three Mega Projects National Briefing Session」で、Samsung Group が10年にわたり 1,000 兆ウォン(約 648 億ドル≒ざっくり 100 兆円)規模の国内投資計画を表明する見通しです。

Samsung 一社の数字としては、韓国の民間企業史上最大級のコミットメントになります。

要点は次の3つです。

- **【規模】10 年で 1,000 兆ウォン=約 648 億ドル(≒約 100 兆円)。**米企業の AI 投資コミットでも極めて大きい桁ですが、それを1社で、10年で出すと約束した点が桁外れです。うち半導体工場群(前工程ファブ+後工程パッケージング)に300 兆ウォン規模が割かれると報じられています。

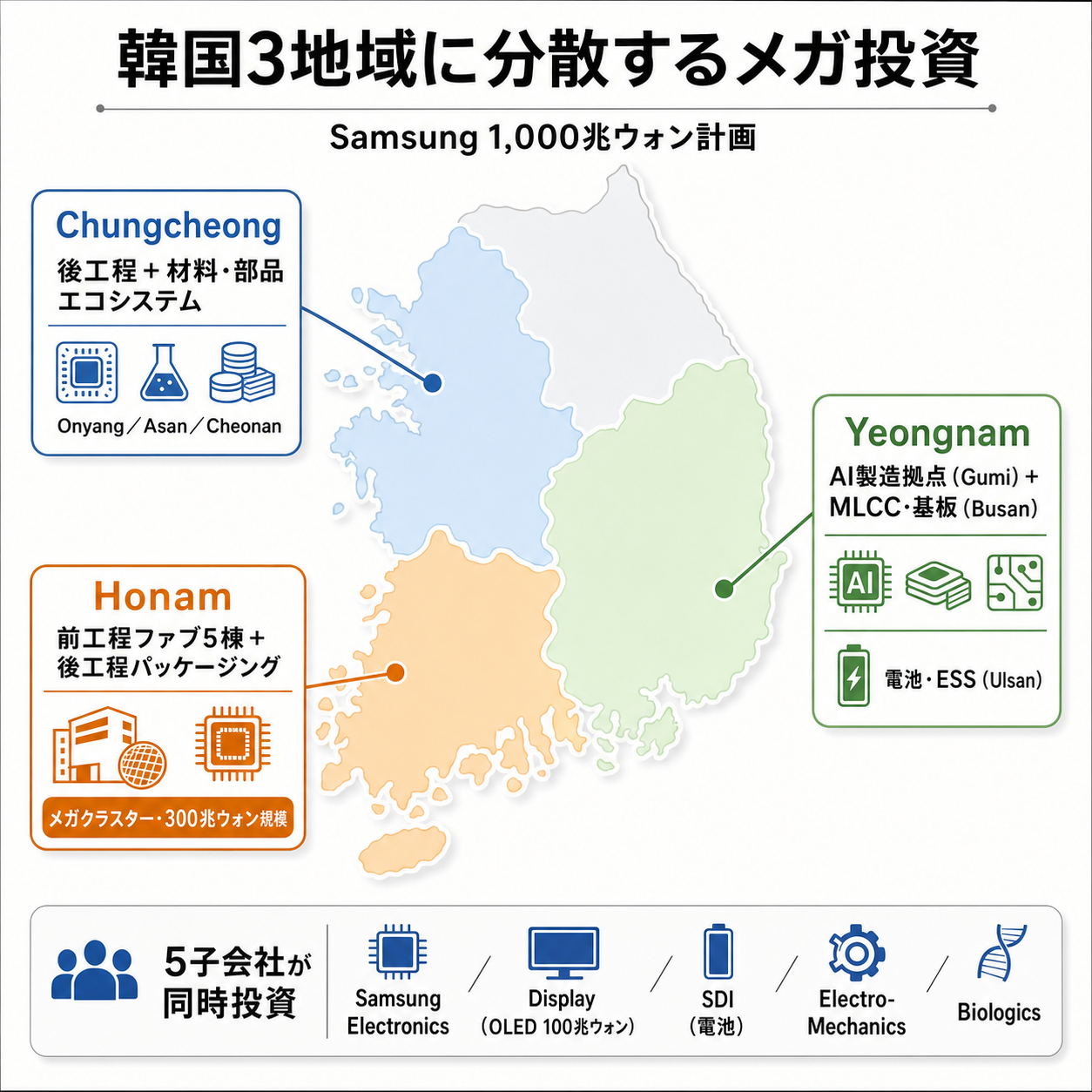

- **【構造】3つのメガ・プロジェクトの一翼として、政府の地域均衡発展戦略と一体化。**Honam(湖南)にはファブ最大5棟、Chungcheong(忠清)には後工程と材料・部品エコシステム、Yeongnam(嶺南)には AI 製造拠点・MLCC・電池・蓄電(ESS)の増強と、地域ごとに役割が明確に振り分けられています。

- **【意味】半導体投資が『企業の戦略』から『国家の生存戦略』に格上げされた。**AI ブームの需要を韓国経済に取り込みつつ、米中の半導体覇権争いの中で韓国の存在感を維持する——その装置として、Samsung の設備投資が使われる構図です。

具体的に押さえておくべき固有名と数字を整理します。

発表は Samsung Group 会長 Lee Jae-yong(イ・ジェヨン)氏が出席するブリーフィングセッションで、Samsung Electronics(半導体)、Samsung Display(OLED)、Samsung SDI(電池)、Samsung Electro-Mechanics(電子部品)、Samsung Biologics(バイオ)の主要 5 子会社が同時に投資を打ち出します。

Samsung Display 単独でも次世代 OLED に 100 兆ウォンの計画が含まれます。

発表の場は単なる企業説明会ではなく、**「Three Mega Projects(半導体/AI データセンター/ロボティクス)」**として、政府の経済政策発表の中核に組み込まれている点が、欧米型の企業発表と大きく異なります。

詳細

ここからは、なぜ「100 兆円規模を1社で 10 年」が実現可能なのかと、その先に何が起きるかを少しだけ深堀りします。

1. 地域別に役割を切り分けた『分散型メガ・クラスター』。

報道では、3地域の役割が重複なく設計されています。Honam(湖南=光州・全南)は前工程ファブと後工程パッケージングを1か所に集約した『メガクラスター』で、5棟規模のファブに各 60 兆ウォン超の設備投資が計画。

Chungcheong(忠清=牙山・天安)は後工程と材料・部品エコシステム。

Yeongnam(嶺南=亀尾・釜山・蔚山)は AI 製造拠点と MLCC・基板・電池・ESS。同じ会社の中で『前工程』『後工程』『材料』『電池』を別地域に分散させることで、地震・台風・電力供給などの単一障害点リスクを下げると同時に、政府の地域均衡発展ニーズに応える——これは中央集権的に判断できる Samsung だからこそできる設計です。

補足: この発表で出てくる用語を、1行ずつ

- 前工程ファブ — シリコンウェハーに微細回路を作り込む工場。1棟あたり数兆円〜10兆円規模の設備投資。

- 後工程パッケージング — 完成したチップを切り出し封止し、最終製品の形に組み立てる工程。HBM(広帯域メモリ)の組立て競争で重要性が急上昇。

- HBM(High Bandwidth Memory) — AI アクセラレータに搭載される高速メモリ。Samsung、SK Hynix、Micron の3社寡占で、現在は SK Hynix が NVIDIA 向けで先行。Samsung はこの巻き返しを今回投資に懸けている。

- MLCC(積層セラミックコンデンサ) — 電子機器の電圧安定に使われる微小部品。Samsung Electro-Mechanics の主力製品で、AI サーバー需要で逼迫が続く。

- メガクラスター — 政府主導で複数のファブを1地域に集中配置する産業政策の枠組み。韓国・台湾・米国(CHIPS Act)で類似の動き。

2. これは Samsung 単独の意思ではなく『官民共同投資』。

報道では、政府が税制優遇・電力・水・産業用地・許認可を一括で提供する「Three Mega Projects」の枠組みの中で、Samsung が民間側の主体として動きます。

SK Hynix CEO も同じブリーフィングで投資計画を発表する見通しで、1社の話ではなく『韓国半導体産業のオールジャパン版』と理解した方が実態に近いです。

米国の CHIPS Act が約 500 億ドルの補助金で半導体産業を呼び戻したことと比較すれば、韓国はそれと同等以上の民間コミットを、1社で、補助金以外の形で出す構図になります。

3. 投資の出口(capacity と revenue)の整合性。

10年で 1,000 兆ウォン=年間平均 100 兆ウォンの投資が、Samsung Electronics の連結営業 CF(年間 60〜80 兆ウォン規模)を超える可能性があります。

資金源は内部留保・借入・グループ間相互ファイナンス・政府補助の組み合わせになり、投資家としては「AI 半導体需要が向こう 10 年も二桁成長を続ける前提が正しいか」が論点になります。

SK Hynix Q1 の純利益が前年比4倍超、Micron Q3 で粗利率 81%(先週 6/25 の弊深掘り参照)という現状からは、需要側の絵は強い。

ただし、設備投資の回収期間は通常 5〜7 年。

10 年計画の後半 5 年は、AI 需要の前提自体が動く可能性が常につきまといます。

もし深堀するなら

ここから先は、本稿の事実関係を踏まえて、読者自身が考えを広げるための切り口です。

- **米中対立下の『第三極』としての韓国の位置取り。**Samsung は米国アリゾナのファブにも投資を継続中で、国内 1,000 兆ウォン+米国補助金活用の二段構えで、地政学リスクをヘッジしています。これに対し中国市場をどう扱うかは、開示の薄い領域。

- Samsung Display の OLED 100 兆ウォンは、何を狙うのか。中国 BOE(京東方)に押されつつあるパネル市場で、IT 用 OLED(PC・タブレット・ノート PC 向け)と車載 OLED に賭ける戦略と読めます。Apple との関係維持も論点。

- HBM の遅れを取り戻せるか。Samsung HBM3E は NVIDIA Blackwell 系の認証取得が遅れ、SK Hynix にシェアを奪われた構造があります。今回の後工程パッケージング集約は、HBM4 世代での巻き返しに向けた地ならしと見えますが、技術的な裏付けは別途検証が必要です。

- **韓国国内の AI データセンター誘致競争。**今回 Yeongnam に AI 製造拠点が来る一方、米国・東南アジアではすでに NVIDIA / AMD / Microsoft の現地データセンター誘致が加速。Samsung がメモリと AI データセンターの両方を国内で抱え込む構図は、需要をフィードバックさせる狙いもあります。

🔎 FP&A実務的なアプローチの考察(クリックで展開/全員必読ではありません)

ここからは、自社の中期計画策定や設備投資判断に持ち帰れる視点を3つに絞って書きます。規模が違うだけで、判断の構造は中堅企業の設備投資と同じです。

(1) 『年間 CF を超える設備投資計画』をどう正当化するか。

Samsung が年平均 100 兆ウォン投資する場合、連結営業 CF(直近 60〜80 兆ウォン規模)を上回ります。単年 P/L では絶対に正当化できない投資判断です。

これは中堅企業の「複数年の大型設備更新」と本質的に同じ問題で、FP&A が経営に提示すべきは、(a) 投資の回収期間別の感応度(需要▲20% / ▲30% / ▲50%)、(b) 借入余力(既存負債と自己資本比率の限界)、(c) 政府補助・優遇の織り込み(実現確率を3段階で) の3点です。

Samsung の場合、(c) の織り込みがあるからこそ、(a) (b) の前提が緩められる。中堅企業も、自治体補助・税優遇・取引先との長期契約は『資金調達の代替手段』として B/S シミュレーションに組み込むべきです。

(2) 『地域分散投資』をリスク管理ではなくキャッシュ計画のレバーとして使う。

Honam・Chungcheong・Yeongnam の地域別投資は、地震や電力供給のリスク分散だけが目的ではありません。政府補助・電気代・人件費・税優遇が地域で違うため、地域配分自体が投資 IRR の調整レバーになります。

FP&A 実務でも、複数工場を持つ場合、「どの工場に増産を寄せるか」を生産能力でなく税後 CF で判断することで、年間 1〜2 ポイントの ROIC 改善が現実的に取れます。

Samsung の事例は、その判断を国家規模で行っているだけ。

中堅企業も「3〜5拠点の中で、設備投資配分を税後 CF ベースで毎期見直す」プロセスを持つ価値があります。

(3) 『政府連携プロジェクト』の前後でガバナンスを切り替える。

「Three Mega Projects」に組み込まれた投資は、撤回・縮小が政治的に困難になります。

これは FP&A 視点では大きな赤信号で、「需要が剥がれた時の出口戦略」を契約段階で書き込んでおくことが、後の経営の自由度を守ります。

たとえば、補助金返還条件、雇用維持の最低期間、設備の用途転用の可否——これらを契約交渉時に明示しておかないと、後で需要が剥がれたときに『減損できない』『止められない』固定資産になります。

中堅企業の設備投資でも、大口顧客との長期契約や自治体との立地協定の前に、FP&A は『5年後に止める場合の総コスト』を試算しておくべき、というのが本稿の含意です。

まとめ

- 2026年6月29日、韓国大統領 Lee Jae Myung 主催の「Three Mega Projects National Briefing」で、Samsung が10年で 1,000 兆ウォン(≒約 100 兆円)規模の国内投資計画を表明。

- うち半導体工場群に 300 兆ウォン規模、Samsung Display の OLED に 100 兆ウォンが割かれる見通し。Samsung Electronics・Display・SDI・Electro-Mechanics・Biologics の5子会社が連動。

- Honam(前工程+後工程メガクラスター)、Chungcheong(材料・部品)、Yeongnam(AI 製造・MLCC・電池・ESS)と地域で役割を分散。

- 韓国政府の地域均衡発展戦略と一体化した官民共同投資。米国 CHIPS Act と同等以上の民間コミットメントを1社で出す。

- 投資家論点は、AI 半導体需要の10年継続性と、Samsung HBM の巻き返し可否、そして米中対立下での『第三極』としての韓国の位置取り。

- FP&A 実務的なアプローチでは、(1) 年間 CF を超える投資の正当化、(2) 地域分散を CF レバーとして使う、(3) 政府連携プロジェクトの出口戦略、の3点が普遍的な学びです。

理解度チェック

Q1. 本日 Samsung が韓国大統領の前で表明する見通しの投資規模として、最も正しいものはどれでしょう。

- A. 10 年で 100 兆ウォン(約 10 兆円)

- B. 10 年で 1,000 兆ウォン(約 100 兆円・約 648 億ドル)

- C. 5 年で 500 兆ウォン

- D. 単年で 100 兆ウォン

解答

正解: B。10 年で 1,000 兆ウォン(約 648 億ドル=ざっくり 100 兆円)規模。韓国の民間企業史上最大級のコミットメントとされます。

Q2. 韓国政府の「Three Mega Projects」に含まれる3つの分野の組み合わせとして正しいものはどれでしょう。

- A. 半導体/自動車/鉄鋼

- B. 半導体/AI データセンター/ロボティクス

- C. 半導体/バイオ/観光

- D. AI/量子コンピューティング/航空宇宙

解答

正解: B。韓国大統領府の発表では「半導体/AI データセンター/ロボティクス」が3つのメガ・プロジェクトとされ、Samsung と SK Hynix が民間側の中核を担います。

Q3. 本稿の FP&A 実務的なアプローチの考察で示された「政府連携プロジェクトのガバナンス」で、最も近い主張はどれでしょう。

- A. 政府連携プロジェクトは政治的後ろ盾があるため、出口戦略の検討は不要

- B. 補助金返還条件・雇用維持期間・設備転用の可否を、契約交渉時点で書き込んでおく

- C. プロジェクト開始後の経営判断は、政府との合意を最優先する

- D. 政府連携の有無に関わらず、設備投資の出口戦略は社内の経営会議のみで決める

解答

正解: B。本稿は「政府連携で撤回・縮小が困難になるため、5年後に止める場合の総コストを契約段階で試算しておく」ことが、後の経営の自由度を守ると主張しています。

関連リンク

- Asia Business Daily: Samsung Electronics to Announce Record-Breaking 1,000 Trillion Won Investment Plan(2026-06-28)

- Business Standard: Samsung to unveil $648 bn investment plan(2026-06-26)

- Investing.com / Reuters: Samsung to invest 1,000 trillion won in South Korea

- 関連既出記事: Micron-Anthropic戦略提携-メモリ覇者の遅れた陣取り

- 関連既出記事: Micron-Q3FY26-粗利率81パーセントとHBM完売

- 関連業界レポート: 03_プレイヤー比較(半導体・電子部品プレイヤー比較)

出典・factcheck(クリックで展開)

- primary_source: Asia Business Daily(The Asia Business Daily, 2026-06-28)— 地域別・子会社別の詳細を最も詳しく報道

- primary_source_url: https://www.asiae.co.kr/en/article/enterprise-CEO/2026062811455660520

- secondary_source: Business Standard(2026-06-26)— 総額・大統領主催・10年規模を独立報道

- secondary_source_url: https://www.business-standard.com/world-news/samsung-to-unveil-648-bn-investment-plan-as-ai-boom-reshapes-south-korea-126062600299_1.html

- 追加裏付け: Investing.com / Reuters(1,000 兆ウォン規模)、Seoul Economic Daily(5地域配分)、Gulf News(646〜650億ドル)。総額の振れは換算レートと最終調整によるもの。

- source_confidence: High — 本日(2026-06-29)大統領主催の公式ブリーフィングが実施予定。複数の独立した韓国経済紙が事前報道で一致。

- primary_source_checked_at: 2026-06-29

- verification_note: 本日の正式発表前の事前報道に基づくため、最終的な総額・地域配分・子会社別配分は公式発表で微調整される可能性がある。本稿の数字(1,000 兆ウォン/300 兆ウォン半導体/100 兆ウォン OLED)は事前報道時点での値。